വ്യക്തിഗത ധനകാര്യത്തെക്കുറിച്ച് തുടർച്ചയായി സ്വയം ബോധവൽക്കരിക്കുന്നത് നല്ല അറിവുള്ള സാമ്പത്തിക തീരുമാനങ്ങൾ എടുക്കുന്നതിനും നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾ നേടിയെടുക്കുന്നതിനും നിർണായകമാണ്. നിങ്ങളുടെ അറിവ് വിശാലമാക്കുന്നതിന് ഇനിപ്പറയുന്ന ഉറവിടങ്ങൾ ഉപയോഗിക്കുന്നത് പരിഗണിക്കുക:

ചിത്രം: ഒരു നാടൻ മരമേശയിൽ ഒരു എസ്പ്രസ്സോ കപ്പും നാണയങ്ങളും സഹിതം വ്യക്തിഗത സാമ്പത്തിക ആസൂത്രണം ചിത്രീകരിക്കുന്ന ഒരു തൂവാലയിലെ ഒരു ആശയപരമായ ഡൂഡിൽ.

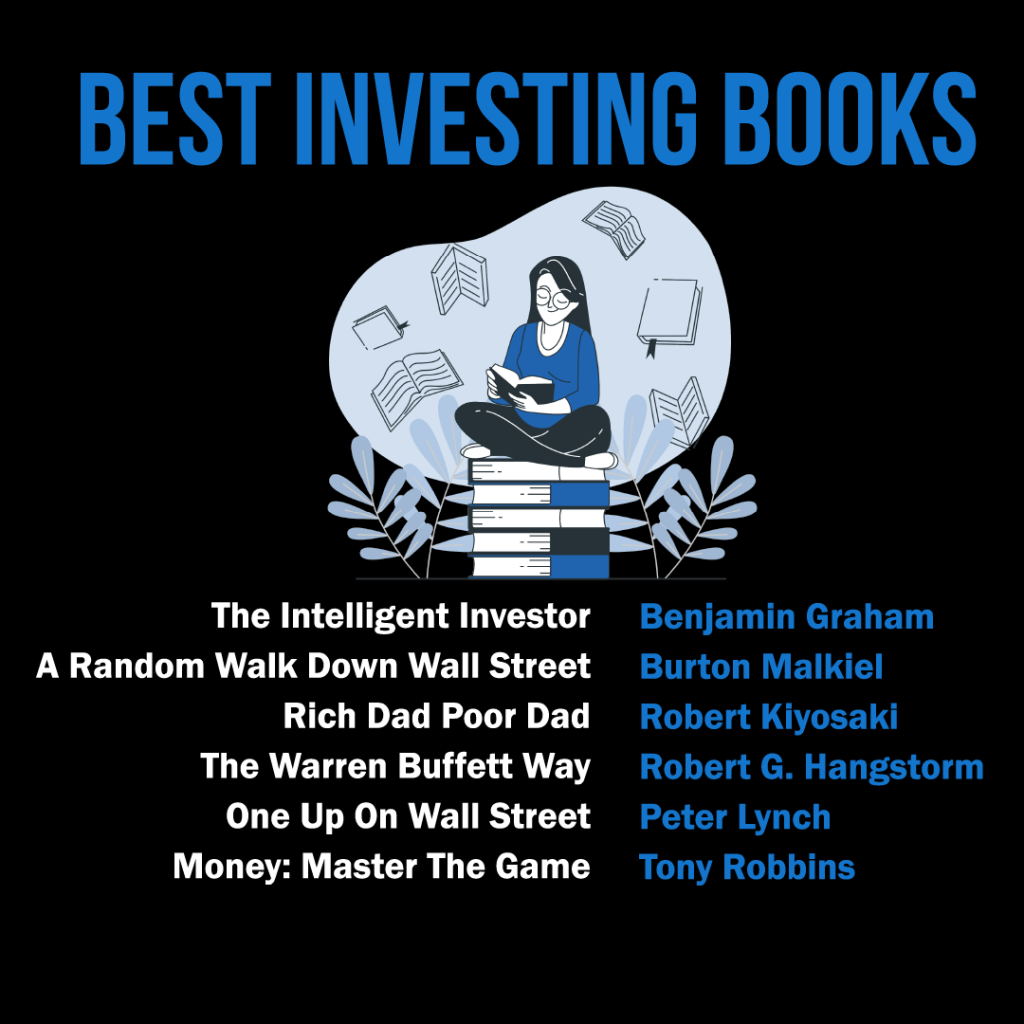

Figure: The infographic lists "Best Investing Books" that are considered must-reads for anyone interested in learning about investing. The books mentioned are: "The Intelligent Investor" by Benjamin Graham "A Random Walk Down Wall Street" by Burton Malkiel "Rich Dad Poor Dad" by Robert Kiyosaki "The Warren Buffett Way" by Robert G. Hagstrom "One Up On Wall Street" by Peter Lynch "Money: Master The Game" by Tony Robbins These books cover a range of investment philosophies, from value investing to personal finance, and offer insights into the strategies of some of the world's most successful investors. For practical use, readers should consider starting with one book that aligns most closely with their investment style or goals and apply the principles learned to their own investment strategies. Source: Custom Infographic

പുസ്തകങ്ങളും പ്രസിദ്ധീകരണങ്ങളും: വ്യക്തിഗത ധനകാര്യ പുസ്തകങ്ങളും പ്രസിദ്ധീകരണങ്ങളും വായിക്കുന്നത് ബജറ്റിംഗ്, നിക്ഷേപം, വിരമിക്കൽ ആസൂത്രണം തുടങ്ങിയ വിവിധ വിഷയങ്ങളിൽ ആഴത്തിലുള്ള അറിവ് നൽകും. റോബർട്ട് കിയോസാക്കിയുടെ “റിച്ച് ഡാഡ് പുവർ ഡാഡ്”, ഡേവ് റാംസെയുടെ “ദി ടോട്ടൽ മണി മേക്കോവർ”, വിക്കി റോബിൻ, ജോ ഡൊമിംഗ്വസ് എന്നിവരുടെ “യുവർ മണി ഓർ യുവർ ലൈഫ്” എന്നിവ ചില ജനപ്രിയ തലക്കെട്ടുകളാണ്.

ഓൺലൈൻ ഉറവിടങ്ങൾ: NerdWallet, Investopedia, The Simple Dollar തുടങ്ങിയ നിരവധി വെബ്സൈറ്റുകളും ബ്ലോഗുകളും വ്യക്തിഗത സാമ്പത്തിക ഉപദേശങ്ങളും ഉൾക്കാഴ്ചകളും വാഗ്ദാനം ചെയ്യുന്നു. സാമ്പത്തിക വാർത്തകളെക്കുറിച്ച് കാലികമായി അറിയാനും പുതിയ തന്ത്രങ്ങൾ പഠിക്കാനും സഹായകരമായ ഉപകരണങ്ങൾ കണ്ടെത്താനും ഈ ഉറവിടങ്ങൾ നിങ്ങളെ സഹായിക്കും.

പോഡ്കാസ്റ്റുകളും വീഡിയോകളും: വ്യക്തിഗത ധനകാര്യ പോഡ്കാസ്റ്റുകൾ കേൾക്കുന്നതോ വീഡിയോകൾ കാണുന്നതോ പണ മാനേജ്മെന്റിനെക്കുറിച്ച് പഠിക്കാനുള്ള ആകർഷകമായ മാർഗമാണ്. ചില ജനപ്രിയ പോഡ്കാസ്റ്റുകളിൽ ഫർനൂഷ് ടൊറാബിയുടെ “ദി ഡേവ് റാംസി ഷോ,” “സോ മണി”, “ദി ഇൻഡിക്കേറ്റർ ഫ്രം പ്ലാനറ്റ് മണി” എന്നിവ ഉൾപ്പെടുന്നു. കൂടാതെ, ഗ്രഹാം സ്റ്റീഫൻ, ദി ഫിനാൻഷ്യൽ ഡയറ്റ് പോലുള്ള YouTube ചാനലുകൾ വിജ്ഞാനപ്രദവും രസകരവുമായ വ്യക്തിഗത ധനകാര്യ ഉള്ളടക്കം വാഗ്ദാനം ചെയ്യുന്നു.

16.2 Utilizing Financial Tools and Software

സാമ്പത്തിക ഉപകരണങ്ങളും സോഫ്റ്റ്വെയറും ഉപയോഗിക്കുന്നത് നിങ്ങളുടെ ധനകാര്യങ്ങൾ ഫലപ്രദമായി കൈകാര്യം ചെയ്യാനും നിങ്ങളുടെ ലക്ഷ്യങ്ങളിൽ ഉറച്ചുനിൽക്കാനും സഹായിക്കും. നിങ്ങളുടെ ധനകാര്യവും ബജറ്റിംഗും നന്നായി മനസ്സിലാക്കുന്നതിന് വിലപ്പെട്ട ഉൾക്കാഴ്ചകളും ഉറവിടങ്ങളും നൽകുന്നതിനാണ് സിമ്പിൾ ഫിനാൻഷ്യൽ കമ്മ്യൂണിറ്റിയുടെ പേഴ്സണൽ ഫിനാൻസ് ആപ്ലിക്കേഷൻ രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്:

ബജറ്റിംഗും ചെലവ് ട്രാക്കിംഗും: ഞങ്ങളുടെ ആപ്ലിക്കേഷൻ നിങ്ങളുടെ ബജറ്റ് ആവശ്യാനുസരണം സൃഷ്ടിക്കാനും പരിപാലിക്കാനും ക്രമീകരിക്കാനും സഹായിക്കുന്ന ഉപയോക്തൃ-സൗഹൃദ ബജറ്റിംഗ് ഉപകരണങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു. ഇഷ്ടാനുസൃതമാക്കാവുന്ന വിഭാഗങ്ങൾ ഉപയോഗിച്ച്, ചെലവ് ശീലങ്ങൾ തിരിച്ചറിയുന്നതിനും ആവശ്യമായ ക്രമീകരണങ്ങൾ വരുത്തുന്നതിനും നിങ്ങളുടെ വരുമാനവും ചെലവുകളും എളുപ്പത്തിൽ ട്രാക്കുചെയ്യാനാകും.

ലക്ഷ്യ ക്രമീകരണവും പുരോഗതി നിരീക്ഷണവും: ആപ്ലിക്കേഷനിൽ ഹ്രസ്വകാല, ദീർഘകാല സാമ്പത്തിക ലക്ഷ്യങ്ങൾ സജ്ജമാക്കുക, അവ നേടുന്നതിനുള്ള നിങ്ങളുടെ പുരോഗതി ട്രാക്ക് ചെയ്യുക. നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കാൻ സഹായിക്കുന്നതിന് സമയബന്ധിതമായ അപ്ഡേറ്റുകളും ഓർമ്മപ്പെടുത്തലുകളും സ്വീകരിക്കുക.

നിക്ഷേപ ട്രാക്കിംഗും വിശകലനവും: ആപ്ലിക്കേഷനിൽ നിങ്ങളുടെ നിക്ഷേപങ്ങൾ നിരീക്ഷിക്കുകയും നിങ്ങളുടെ പോർട്ട്ഫോളിയോയുടെ പ്രകടനം വിശകലനം ചെയ്യുകയും ചെയ്യുക. നിങ്ങളുടെ അസറ്റ് അലോക്കേഷനെക്കുറിച്ചുള്ള ഉൾക്കാഴ്ചകൾ നേടുകയും നിങ്ങളുടെ നിക്ഷേപ തന്ത്രത്തെക്കുറിച്ച് അറിവുള്ള തീരുമാനങ്ങൾ എടുക്കുകയും ചെയ്യുക.

സാമ്പത്തിക വിദ്യാഭ്യാസവും പിന്തുണയും: നിങ്ങളുടെ സാമ്പത്തിക പരിജ്ഞാനം വികസിപ്പിക്കുന്നതിന് ആപ്ലിക്കേഷനിൽ ലേഖനങ്ങൾ, ട്യൂട്ടോറിയലുകൾ, വെബിനാറുകൾ എന്നിവയുൾപ്പെടെ നിരവധി വിദ്യാഭ്യാസ വിഭവങ്ങൾ ആക്സസ് ചെയ്യുക. നിങ്ങളുടെ സാമ്പത്തിക യാത്രയിൽ മാർഗ്ഗനിർദ്ദേശം നൽകാനും ചോദ്യങ്ങൾക്ക് ഉത്തരം നൽകാനും കഴിയുന്ന ഉപയോക്താക്കളുടെയും വിദഗ്ധരുടെയും ഒരു പിന്തുണയുള്ള കമ്മ്യൂണിറ്റിയിൽ ചേരുക.

Figure: A vibrant word cloud illustration centered around financial tools.

വിദ്യാഭ്യാസ വിഭവങ്ങളുടെയും സിമ്പിൾ ഫിനാൻഷ്യൽ കമ്മ്യൂണിറ്റിയുടെ പേഴ്സണൽ ഫിനാൻസ് ആപ്ലിക്കേഷന്റെയും സംയോജനം പ്രയോജനപ്പെടുത്തുന്നതിലൂടെ, അറിവുള്ള സാമ്പത്തിക തീരുമാനങ്ങൾ എടുക്കുന്നതിനും നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിനും ആവശ്യമായ അറിവും ഉപകരണങ്ങളും നിങ്ങൾക്ക് നേടാൻ കഴിയും.

16.3 Mobile and Online Banking: Risks and Protections

While mobile and online banking make it easier to manage money, they come with risks like identity theft and scams.

Key tips to protect yourself:

Always use strong passwords and two-factor authentication.

Avoid logging into bank accounts on public Wi-Fi.

Monitor your accounts weekly for suspicious activity.

Set up alerts for large transactions or logins from new devices.

16.4 Comparing Financial Institutions and Services

Not all financial services are the same! Here’s what to compare:

Third-Party Check Cashing: Banks charge less than payday lenders or grocery stores.

Online and Mobile Banks: Often lower fees but fewer physical branches.

Avoiding Fees: Set up low-balance alerts and opt out of overdraft protection to avoid costly charges.

Being Unbanked: Pros (cash control) vs Cons (lack of FDIC insurance, expensive check cashing).

16.5 Working with Financial Professionals

നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന് വിലപ്പെട്ട മാർഗ്ഗനിർദ്ദേശവും വൈദഗ്ധ്യവും നൽകാൻ സാമ്പത്തിക വിദഗ്ധരുമായി സഹകരിക്കുന്നത് സഹായിക്കും. ചില സാധാരണ സാമ്പത്തിക പ്രൊഫഷണലുകൾ, അവരുടെ ഗുണദോഷങ്ങൾ, അവരോടൊപ്പം പ്രവർത്തിക്കുന്നതിനുള്ള മികച്ച രീതികൾ ഇതാ:

സാമ്പത്തിക ആസൂത്രകർ

ബജറ്റിംഗ്, സമ്പാദ്യം, നിക്ഷേപം, വിരമിക്കൽ ആസൂത്രണം, ഇൻഷുറൻസ് തന്ത്രങ്ങൾ എന്നിവ ഉൾപ്പെടുന്ന സമഗ്രമായ സാമ്പത്തിക പദ്ധതികൾ സൃഷ്ടിക്കുന്നതിൽ ക്ലയന്റുകളെ സാമ്പത്തിക ആസൂത്രകർ സഹായിക്കുന്നു.

Figure: Senior couple receiving financial advice from a consultant, focusing on pension, bills, and insurance paperwork.

പ്രൊഫ:

സമഗ്രമായ സമീപനം: നിങ്ങളുടെ മുഴുവൻ സാമ്പത്തിക സാഹചര്യവും പരിശോധിച്ച് നിങ്ങളുടെ അതുല്യമായ ആവശ്യങ്ങളും ലക്ഷ്യങ്ങളും നിറവേറ്റുന്ന ഒരു പ്രത്യേക പദ്ധതി തയ്യാറാക്കുന്നതാണ് സാമ്പത്തിക ആസൂത്രകർ.

വൈദഗ്ദ്ധ്യം: വ്യക്തിഗത ധനകാര്യത്തിന്റെ വിവിധ വശങ്ങളിൽ സാമ്പത്തിക ആസൂത്രകർക്ക് പ്രത്യേക അറിവുണ്ട്, കൂടാതെ പ്രൊഫഷണൽ ഉപദേശം നൽകാനും അവർക്ക് കഴിയും.

ദോഷങ്ങൾ:

ചെലവ്: ഒരു ഫിനാൻഷ്യൽ പ്ലാനറെ നിയമിക്കുന്നത് ചെലവേറിയതായിരിക്കും, അവരുടെ ഫീസ് ഘടനയെ ആശ്രയിച്ച് ഫീസ് വ്യത്യാസപ്പെടും (ഉദാ: മണിക്കൂർ നിരക്ക്, ഫ്ലാറ്റ് ഫീസ് അല്ലെങ്കിൽ മാനേജ്മെന്റിന് കീഴിലുള്ള ആസ്തികളുടെ ശതമാനം).

താൽപ്പര്യ വൈരുദ്ധ്യങ്ങൾ ഉണ്ടാകാം: ചില സാമ്പത്തിക ആസൂത്രകർക്ക് പ്രത്യേക സാമ്പത്തിക ഉൽപ്പന്നങ്ങൾ വിൽക്കുന്നതിലൂടെ കമ്മീഷൻ ലഭിച്ചേക്കാം, ഇത് അവരുടെ ശുപാർശകളെ ബാധിച്ചേക്കാം.

മികച്ച രീതികളും നുറുങ്ങുകളും:

കർശനമായ വിദ്യാഭ്യാസം, പരീക്ഷ, പരിചയം എന്നീ മാനദണ്ഡങ്ങൾ പാലിച്ച സർട്ടിഫൈഡ് ഫിനാൻഷ്യൽ പ്ലാനർമാരെ (CFP) അന്വേഷിക്കുക.

FINRA അല്ലെങ്കിൽ SEC പോലുള്ള സംഘടനകൾ വഴി പ്ലാനറുടെ യോഗ്യതാപത്രങ്ങളും അച്ചടക്ക ചരിത്രവും പരിശോധിക്കുക.

പ്ലാനറുടെ ഫീസ് ഘടനയും സാധ്യതയുള്ള താൽപ്പര്യ വൈരുദ്ധ്യങ്ങളും മുൻകൂട്ടി ചർച്ച ചെയ്യുക.

നിക്ഷേപ ഉപദേഷ്ടാക്കൾ

ക്ലയന്റുകളുടെ നിക്ഷേപ പോർട്ട്ഫോളിയോകൾ കൈകാര്യം ചെയ്യുന്നതിലും, ആസ്തി വിഹിതം, റിസ്ക് മാനേജ്മെന്റ്, നിർദ്ദിഷ്ട നിക്ഷേപ ഉൽപ്പന്നങ്ങൾ എന്നിവയെക്കുറിച്ചുള്ള ശുപാർശകൾ നൽകുന്നതിലും നിക്ഷേപ ഉപദേഷ്ടാക്കൾ പ്രത്യേക വൈദഗ്ദ്ധ്യം നേടിയിട്ടുണ്ട്.

നിക്ഷേപ ഉപദേഷ്ടാക്കൾ

പ്രൊഫ:

വൈദഗ്ദ്ധ്യം: നിക്ഷേപ ഉപദേഷ്ടാക്കൾക്ക് സാമ്പത്തിക വിപണികളെയും നിക്ഷേപ ഉൽപ്പന്നങ്ങളെയും കുറിച്ച് പ്രത്യേക അറിവുണ്ട്.

സമയം ലാഭിക്കൽ: നിക്ഷേപ ഉപദേഷ്ടാക്കൾക്ക് നിങ്ങളുടെ നിക്ഷേപങ്ങൾ കൈകാര്യം ചെയ്യാൻ കഴിയും, ഇത് നിങ്ങളുടെ സാമ്പത്തിക ജീവിതത്തിന്റെ മറ്റ് വശങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കാൻ നിങ്ങളെ അനുവദിക്കുന്നു.

ദോഷങ്ങൾ:

ചെലവ്: നിക്ഷേപ ഉപദേഷ്ടാക്കൾ സാധാരണയായി മാനേജ്മെന്റിന് കീഴിലുള്ള ആസ്തികളുടെ ഒരു ശതമാനത്തെ അടിസ്ഥാനമാക്കി ഫീസ് ഈടാക്കുന്നു, ഇത് ചില നിക്ഷേപകർക്ക് ചെലവേറിയതായിരിക്കും.

പരിമിതമായ വ്യാപ്തി: നിക്ഷേപ ഉപദേഷ്ടാക്കൾ പ്രധാനമായും നിക്ഷേപങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുകയും നിങ്ങളുടെ സാമ്പത്തിക സ്ഥിതിയുടെ മറ്റ് വശങ്ങൾ പരിഗണിക്കാതിരിക്കുകയും ചെയ്തേക്കാം.

മികച്ച രീതികളും നുറുങ്ങുകളും:

എസ്ഇസിയിൽ രജിസ്റ്റർ ചെയ്തിട്ടുള്ള ഒരു രജിസ്റ്റർ ചെയ്ത നിക്ഷേപ ഉപദേഷ്ടാവിനെ (ആർഐഎ) അല്ലെങ്കിൽ ഒരു സംസ്ഥാന സെക്യൂരിറ്റീസ് റെഗുലേറ്ററെ തിരഞ്ഞെടുക്കുക.

നിങ്ങളുടെ ലക്ഷ്യങ്ങൾക്കും റിസ്ക് ടോളറൻസിനും അനുസൃതമായി പ്രവർത്തിക്കുന്നുവെന്ന് ഉറപ്പാക്കാൻ ഉപദേഷ്ടാവിന്റെ നിക്ഷേപ തത്വശാസ്ത്രവും തന്ത്രങ്ങളും ചർച്ച ചെയ്യുക.

ഉപദേഷ്ടാവിന്റെ പ്രകടന ചരിത്രം അവലോകനം ചെയ്ത് അവരുടെ ഫീസ് മറ്റ് ഉപദേഷ്ടാക്കളുമായി താരതമ്യം ചെയ്യുക.

നികുതി പ്രൊഫഷണലുകൾ

സർട്ടിഫൈഡ് പബ്ലിക് അക്കൗണ്ടന്റുമാർ (CPA-കൾ) അല്ലെങ്കിൽ എൻറോൾഡ് ഏജന്റുമാർ (EA-കൾ) പോലുള്ള നികുതി പ്രൊഫഷണലുകൾ നികുതി ആസൂത്രണം, തയ്യാറെടുപ്പ്, പാലിക്കൽ എന്നിവയിൽ വൈദഗ്ദ്ധ്യം നേടിയിട്ടുണ്ട്.

പ്രൊഫ:

വൈദഗ്ദ്ധ്യം: നികുതി നിയമങ്ങളെയും ചട്ടങ്ങളെയും കുറിച്ച് ആഴത്തിലുള്ള അറിവ് നികുതി പ്രൊഫഷണലുകൾക്കുണ്ട്, കൃത്യവും അനുസരണയുള്ളതുമായ നികുതി ഫയലിംഗുകൾ ഉറപ്പാക്കുന്നു.

നികുതി ലാഭിക്കൽ തന്ത്രങ്ങൾ: നിങ്ങളുടെ നികുതി ബാധ്യത കുറയ്ക്കുന്നതിനുള്ള തന്ത്രങ്ങൾ നികുതി പ്രൊഫഷണലുകൾക്ക് ശുപാർശ ചെയ്യാൻ കഴിയും, അതുവഴി നിങ്ങളുടെ പണം ലാഭിക്കാൻ സാധ്യതയുണ്ട്.

ദോഷങ്ങൾ:

ചെലവ്: ഒരു നികുതി പ്രൊഫഷണലിനെ നിയമിക്കുന്നത് ചെലവേറിയതായിരിക്കും, പ്രത്യേകിച്ച് സങ്കീർണ്ണമായ നികുതി സാഹചര്യങ്ങളിൽ.

സീസണൽ ലഭ്യത: ഉയർന്ന ഡിമാൻഡ് കാരണം നികുതി സീസണിന് പുറത്ത് ചില നികുതി പ്രൊഫഷണലുകളെ ബന്ധപ്പെടാൻ പ്രയാസമായിരിക്കും.

മികച്ച രീതികളും നുറുങ്ങുകളും:

CPA അല്ലെങ്കിൽ EA പോലുള്ള പ്രസക്തമായ പരിചയവും യോഗ്യതയും ഉള്ള ഒരു ടാക്സ് പ്രൊഫഷണലിനെ തിരഞ്ഞെടുക്കുക.

നിങ്ങളുടെ നിർദ്ദിഷ്ട നികുതി സാഹചര്യത്തിൽ (ഉദാ: സ്വയം തൊഴിൽ, വാടക സ്വത്തുക്കൾ, അല്ലെങ്കിൽ വിദേശ വരുമാനം) നികുതി പ്രൊഫഷണലിന് പരിചയമുണ്ടെന്ന് ഉറപ്പാക്കുക.

ആശ്ചര്യങ്ങൾ ഒഴിവാക്കാൻ പ്രൊഫഷണലിന്റെ ഫീസും ലഭ്യതയും മുൻകൂട്ടി ചർച്ച ചെയ്യുക.

ഏതെങ്കിലും സാമ്പത്തിക വിദഗ്ദ്ധനുമായി പ്രവർത്തിക്കുമ്പോൾ, എല്ലായ്പ്പോഴും നിങ്ങളുടെ ശ്രദ്ധാപൂർവം പ്രവർത്തിക്കുക, റഫറലുകൾ ആവശ്യപ്പെടുക, അവർ നിങ്ങളുടെ ഏറ്റവും മികച്ച താൽപ്പര്യത്തിനനുസരിച്ചാണ് പ്രവർത്തിക്കുന്നതെന്ന് ഉറപ്പാക്കുക. നന്നായി തിരഞ്ഞെടുക്കപ്പെട്ട ഒരു സാമ്പത്തിക വിദഗ്ദ്ധന് നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിന് വിലപ്പെട്ട വൈദഗ്ധ്യവും പിന്തുണയും വാഗ്ദാനം ചെയ്യാൻ കഴിയും.

16.6 Regulatory Agencies that Protect Consumers

Several federal and state agencies protect your savings and investments:

FDIC and NCUA: Insure your deposits up to $250,000.

Federal Reserve: Regulates banks and manages the economy through monetary policy.

Securities and Exchange Commission (SEC) ഒപ്പം Consumer Financial Protection Bureau (CFPB): Protect investors and consumers from fraud and abuse.

Indiana Securities Division (or your state’s equivalent): Offers local protections for investors.

16.7 Protecting Your Personal Financial Information

To protect your identity and money:

Keep your Social Security number private.

Check your credit reports regularly.

Shred sensitive documents before throwing them away.

Only share personal financial data with trusted entities like your bank or tax agency.

If identity theft happens:

Contact your bank and freeze your accounts.

Report the fraud to the Federal Trade Commission (FTC) at IdentityTheft.gov.

Notify the major credit bureaus.

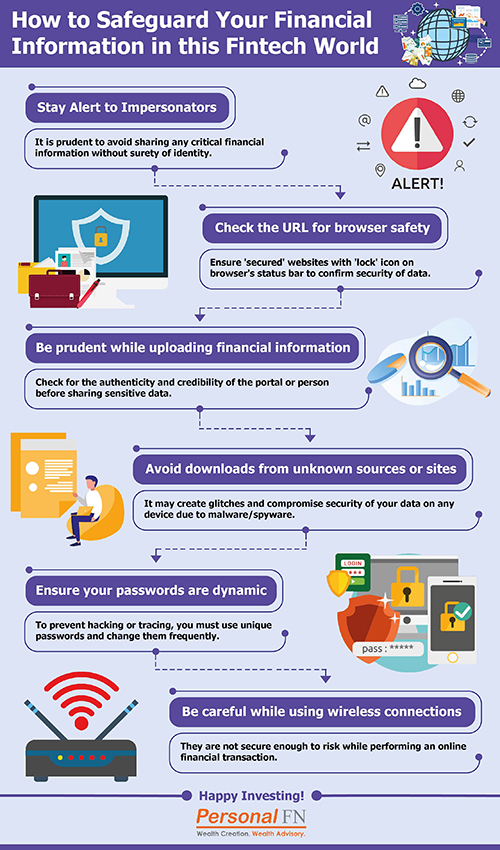

ചിത്രം: How to Safeguard Your Financial Information in the FinTech World

വിവരണം:

This infographic provides a list of essential security practices for protecting your sensitive financial information in the age of digital finance. It visually outlines key actions you can take, such as creating strong passwords and being aware of phishing scams. The overall purpose is to educate users on how to safely navigate the world of online banking and FinTech applications.

പ്രധാന കാര്യങ്ങൾ:

The foundation of digital security is using strong, unique passwords for each financial account and enabling Two-Factor Authentication (2FA) as an extra layer of protection.

Be constantly vigilant for phishing scams, which are deceptive emails, text messages, or phone calls designed to trick you into revealing your confidential data.

It is crucial to avoid using unsecured public Wi-Fi for any banking or financial transactions, as your information can be easily intercepted.

You should regularly monitor your financial statements and account activity to quickly identify and report any suspicious or unauthorized transactions.

വിവരങ്ങളുടെ പ്രയോഗം:

By adopting these habits, you can dramatically reduce your risk of suffering from identity theft and financial fraud.

These security practices are fundamental for safely using the convenient tools offered by FinTech and online banking.

Making cybersecurity a part of your routine is a critical component of modern financial management and protecting your assets.

16.8 Financial Contingency Planning

Emergencies like job loss, medical bills, or a car accident can derail finances. Always have a contingency plan:

Maintain 3-6 months’ worth of expenses in an emergency fund.

Know which bills must be paid first (housing, utilities, transportation).

Have a backup source of credit (like a low-interest credit card) only for emergencies.