Kapittel 8: Kredittstyring og implikasjoner

Læringsmål for leksjonen:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Introduksjon til kreditthåndtering

Effektiv kreditthåndtering innebærer å forstå de ulike kreditttypene som er tilgjengelige, hvordan man sammenligner kredittkostnader og erkjenner effekten kredittbeslutninger har på personlig økonomi. Dette kapittelet utforsker komplikasjonene ved kreditthåndtering, inkludert å identifisere feilaktige fakturaer, sammenligne kredittkostnader og implikasjonene av å bruke kreditt.

8.1 Identifying and Contesting Incorrect Billing Statements

Forbrukere må nøye gjennomgå fakturaene sine for å se etter unøyaktigheter. Når forbrukere oppdager en feilaktig faktura, bør de først kontakte faktureringsselskapet for å prøve å løse problemet. Hvis de ikke er fornøyde, kan de eskalere klagen til forbrukerorganisasjoner som f.eks. Better Business Bureau (BBB), handelskammeret, Floridas landbruks- og forbrukerdepartement og den føderale handelskommisjonen (FTC). Disse organisasjonene kan tilby meklingstjenester og, om nødvendig, veiledning om videre rettslige skritt.

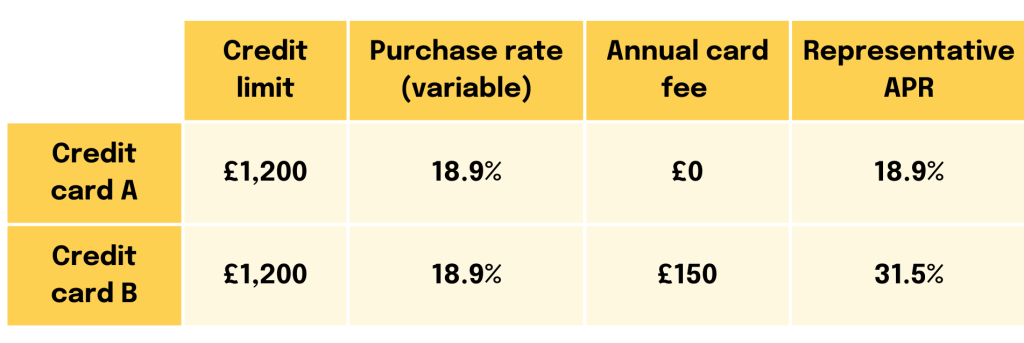

8.2 Comparing Credit Costs

De Årlig prosentsats (APR) og Startgebyrer, gebyrer for forsinkelser og gebyrer for manglende betaling er kritiske faktorer når man sammenligner kredittkostnader. Den effektive årlige rate gir et omfattende overblikk over lånekostnader, inkludert renter og andre gebyrer, slik at forbrukerne kan sammenligne ulike kredittkilder effektivt.. For eksempel kan kredittkort A tilby en lavere effektiv rente, men høyere gebyrer for sen betaling sammenlignet med kredittkort B, noe som påvirker den totale kredittkostnaden avhengig av brukerens vaner.

Kreditt til lave introduksjonsrenter

Finansinstitusjoner kan tilby lave introduksjonsrenter for å tiltrekke seg nye kunder. Selv om de er attraktive, Disse rentene kan øke betydelig etter introduksjonsperioden, noe som potensielt kan føre til høyere kostnader for forbrukere som ikke klarer å betale ned saldoen sin før rentene stiger.

Figur: The Difference Between Interest Rate and APR

Beskrivelse:

This graphic illustrates the important distinction between a loan’s interest rate and its Årlig prosentsats (APR). It visually explains that the interest rate is just one part of the borrowing cost, while the APR represents the total cost. The image shows that the APR is a broader measure because it includes both the interest rate and any additional lender fees.

Viktige takeaways:

- De interest rate is the direct cost of borrowing the money and is calculated as a percentage of the principal only.

- De Årlig prosentsats (APR) provides a more complete picture of a loan’s cost, as it includes the interest rate plus any associated fees, such as origination fees or closing costs.

- Because it includes extra fees, a loan’s APR is typically higher than its advertised interest rate.

- When comparing different loan offers, looking at the APR allows for a more accurate, “apples-to-apples” comparison of the true cost of each option.

Anvendelse av informasjon:

- When you are shopping for a loan, such as a mortgage or car loan, you should always compare the APR offered by different lenders, not just the interest rate.

- Focusing on the APR helps you understand the total cost of borrowing and avoid loans that may have a low interest rate but high hidden fees.

- This knowledge is essential for making an informed financial decision and selecting the most affordable loan, potentially saving you a significant amount of money over time.

8.3 Secured vs. Unsecured Loans and credit cards

Sikret Lån krever sikkerhet og har generelt lavere renter på grunn av redusert långiverrisiko, for eksempel billån eller boliglån, er det risiko for å miste eiendelen hvis betalingene ikke gjøres. I motsetning til, usikrede lån, Som de fleste kredittkort krever de ikke sikkerhet, men har høyere renter.

Sikrede kredittkort krever en kontantinnskudd som fungerer som sikkerhet, noe som gjør dem til et alternativ med lavere risiko for långivere og et verdifullt verktøy for forbrukere som ønsker å bygge opp eller gjenoppbygge kredittscoren sin. Usikrede kredittkort krever ikke depositum, men avhenger ofte av forbrukerens kreditthistorikk for å være kvalifisert.

8.4 Factors Influencing Borrowing Costs

Forskuddsbetalinger redusere det totale finansierte beløpet, noe som fører til lavere månedlige betalinger eller kortere låneperioder. Låntakere med betydelige nedbetalinger utgjør mindre risiko for långivere, noe som ofte resulterer i gunstigere lånevilkår.

Kredittkort: Kostnader og fordeler

Kredittkort tilbyr bekvemmelighet, men kan ha høye renter og gebyrer, spesielt for brukere med lavere kredittscore. Selv om de muliggjør umiddelbare kjøp, kan de langsiktige kostnadene på grunn av renter og gebyrer oppveie fordelene hvis de ikke håndteres nøye.

Kredittkort nådeperioder, renteberegning metoder, og tilknyttede avgifter påvirker lånekostnadene direkte. Avdragsfrie perioder lar låntakere betale ned saldoen sin uten å pådra seg renter, noe som gir en betydelig fordel hvis den brukes klokt.

8.5 Consumer Protection Laws

Lover som Sannhetsloven i utlån (TILA) og den Kredittkortloven sørge for at långivere gir tydelig informasjon om kredittvilkår og beskytter forbrukere mot urimelig praksis. Utlånslovgivning krever at långivere gir fullstendig åpenhet om kredittvilkår, noe som beskytter forbrukere mot diskriminerende utlån, misbruk av markedsføring og urimelig inkassopraksis. Forbrukere bør gjennomgå disse opplysningene grundig når de søker om kreditt for å ta informerte beslutninger.

Forebygging og håndtering av svindel

For å beskytte mot svindel bør forbrukere regelmessig overvåke kontoene sine, bruke sikre metoder for nettbank og rapportere all mistenkelig aktivitet umiddelbart. I tilfeller av svindel er det avgjørende å kontakte finansinstitusjonen og relevante myndigheter raskt.

8.6 Free Annual Credit Reports

Kredittrapporter, som vedlikeholdes av organisasjoner som Equifax, Experian og TransUnion, spiller en viktig rolle i kredittvurderingen. Faktorer som påvirker kredittscore inkluderer betalingshistorikk, kredittutnyttelse og lengden på kreditthistorikken. Regelmessig kontroll av kredittrapporter og bestriding av unøyaktigheter er nøkkelen til å opprettholde en sunn kredittscore.

Forbrukere har rett til én gratis kredittrapport årlig fra hvert av de store kredittopplysningsbyråene. Regelmessig kontroll av kredittrapporter bidrar til å identifisere feil som kan påvirke lånekostnader og muligheten til å få kreditt.

8.7 Student Loans Comparison

Å sammenligne ulike typer studielån, som PLUS-lån, private studielån og direkte subsidierte eller usubsidierte lån, er avgjørende for å forstå langsiktige kostnader, inkludert renter som påløper i utsettelsesperioder.

Å forstå nyansene ved ulike studielån kan ha betydelig innvirkning på finansieringsstrategien din for utdanning. Her er en oversikt over retningslinjene for renteopptjening og kvalifikasjonskriteriene for ulike typer studielån:

Direkte subsidierte lån

- Renteopptjening: Det amerikanske utdanningsdepartementet betaler renten mens studenten går på skolen minst halvtid, de første seks månedene etter at skolen er ferdig (nådeperiode), og i utsatte perioder.

- KvalifiseringTilgjengelig for studenter med dokumentert økonomisk behov.

Direkte usubsidierte lån

- Renteopptjening: Renter påløper fra det tidspunktet lånet utbetales til studenten. Studentene er ansvarlige for å betale alle renter, men de kan velge å utsette rentebetalingene mens de er på studiene, som deretter vil bli kapitalisert og lagt til lånets hovedstol.

- KvalifiseringTilgjengelig for studenter på bachelor-, master- og profesjonsnivå; det er ikke krav om å demonstrere økonomisk behov.

Foreldrelån for studenter på bachelornivå (PLUS)

- RenteopptjeningRenter begynner å påløpe umiddelbart ved utbetaling. Det er ingen subsidier tilgjengelig, og låntakere er ansvarlige for alle rentebetalinger.

- KvalifiseringTilgjengelig for foreldre til forsørgede studenter på bachelornivå, samt for studenter på masternivå og profesjonsstudenter. Kvalifisering er ikke basert på økonomisk behov, men en kredittsjekk er påkrevd. Låntakere med negativ kreditthistorikk kan trenge en kredittgiver.

Private studielån

- Renteopptjening: Policies vary by lender, but typically, interest starts accruing immediately upon disbursement. Some private loans offer deferment options where interest continues to accrue but payments are not required until later.

- Kvalifisering: Determined by the private lender, usually based on creditworthiness. Students often need a cosigner with good credit to qualify for the best interest rates.

Viktige hensyn:

- Renteopptjening og kapitalisering: Å forstå hvordan renter påløper og når de kapitaliseres (legges til lånets hovedstol) er avgjørende for å håndtere de langsiktige kostnadene ved å låne. Subsidierte føderale lån gir fordelen av at det ikke påløper renter mens studenten er på skolen, noe som kan føre til betydelige besparelser.

- Kvalifikasjonskrav: Føderale lån krever vanligvis at man fyller ut Free Application for Federal Student Aid (FAFSA) for å avgjøre om man er kvalifisert. Private lån har sine egne søknadsprosesser og kan kreve bevis på inntekt, kredittsjekker og muligens en medlåntaker.

- Å velge riktig lån: Vurder lånets totale kostnad, inkludert både hovedstol og renter, og eventuelle gebyrer knyttet til lånet. Føderale lån tilbyr fordeler som fast rente og tilgang til inntektsstyrte tilbakebetalingsplaner og ettergivelsesprogrammer, som vanligvis ikke er tilgjengelige med private lån.

Navigating student loans requires careful consideration of both immediate needs and future financial implications, making an understanding of each type of loan’s specifics essential for sound financial planning in pursuit of education.

8.8 Deferred Student Loan Payment

Utsatt betaling av studielån, en funksjon som lar låntakere utsette tilbakebetalingen under visse betingelser, som økonomiske vanskeligheter, videreutdanning eller arbeidsledighet, kan ha både umiddelbar lindring og langsiktige økonomiske implikasjoner. Her er de potensielle konsekvensene av å utsette betalingene av studielån:

Figure: Student Loan Deferment vs. Forbearance

Beskrivelse:

This image compares two common options for temporarily pausing student loan payments: deferment og forbearance. It visually breaks down the key differences between these two programs, with a strong focus on how the interesse that accumulates on the loan is handled. The goal is to help borrowers understand the financial implications of each choice before deciding.

Viktige takeaways:

- Both deferment og forbearance are official ways to pause your student loan payments if you are facing financial difficulty.

- The most important difference is in how accrued interest is treated. With deferment on certain types of federal loans (subsidized loans), the government may pay the interest for you.

- With forbearance, you are always responsible for paying the interest that accrues during the pause, regardless of your loan type.

- This unpaid interest is often capitalized at the end of the forbearance period, meaning it is added to your principal loan balance, increasing the total amount you will have to repay.

Anvendelse av informasjon:

- If you are unable to make your student loan payments, it is critical to understand these options to choose the least costly one for your situation.

- You should always check if you qualify for deferment first, as it can save you a significant amount of money in interest payments.

- While pausing payments offers short-term relief, it’s vital to understand the long-term cost, as capitalized interest from forbearance can make your loan more expensive over time.

Kortsiktige fordeler

- Umiddelbar økonomisk lettelse: Utsettelse av betalinger kan gi viktig pusterom for personer som står overfor midlertidige økonomiske vanskeligheter, slik at de kan fordele ressurser til umiddelbare behov som bolig, mat eller medisinske utgifter.

- Unngå mislighold: Ved å offisielt utsette lån, unngår låntakere å misligholde lånene sine, noe som bidrar til å opprettholde kredittscoren deres og unngår de alvorlige straffene forbundet med mislighold av lån.

Langsiktige konsekvenser

- Rentepåløp: For de fleste typer studielån fortsetter renten å påløpe i løpet av utsettelsesperioden, selv om betalingene ikke foretas. Dette betyr at det totale skyldige beløpet vil øke, og låntakere vil ende opp med å betale mer i løpet av lånets løpetid.

- Forlenget nedbetalingsperiode: Utsettelse av betalinger forlenger tiden det tar å betale ned lånet, noe som potensielt kan påvirke låntakernes langsiktige økonomiske mål og forsinke milepæler som å kjøpe et hus eller spare til pensjonisttilværelsen.

- Økte totale lånekostnader: Den akkumulerte renten i løpet av utsettelsesperioden legger til lånets hovedstol for usubsidierte lån, noe som kan øke det totale tilbakebetalte beløpet betydelig over lånets løpetid.

- Innvirkning på kvalifisering for lånetilgivelsesprogrammer: For låntakere som jobber mot lånetilgivelse gjennom programmer som Public Service Loan Forgiveness (PSLF), kan det hende at utsettelsesperioder ikke teller mot de kvalifiserende betalingene, noe som forlenger tiden til tilgivelse.

Eksempelscenario

Alex har $30 000 i føderale studielån med en rente på 5%. Han bestemmer seg for å utsette lånene sine i ett år på grunn av økonomiske vanskeligheter. I løpet av dette året påløper renter på lånene hans $1 500 (5% av $30 000), som legges til hovedstolen hans hvis han har usubsidierte lån. Når han gjenopptar betalingene, er den nye saldoen hans $31 500, og han vil betale renter på dette høyere beløpet, noe som øker kostnaden på lånet.

8.9 Strategies to Mitigate Negative Consequences

- Rentebetalinger: Hvis mulig, kan det å foreta rentebetalinger under utsettelse forhindre at renten kapitaliseres (legges til hovedstolen), slik at lånesaldoen ikke vokser.

- Kortere utsettelsesperioder: Å bruke utsettelse bare så lenge som nødvendig kan bidra til å minimere den økonomiske effekten, ettersom renter påløper over tid.

- Utforsking av alternative nedbetalingsplaner: Inntektsbaserte nedbetalingsplaner kan tilby lavere månedlige betalinger uten behov for utsettelse, og kan føre til låneettergivelse etter 20–25 år.

Å utsette betalingene av studielån kan være en nyttig kortsiktig strategi for å håndtere økonomiske vanskeligheter, men det er viktig for låntakere å vurdere de langsiktige konsekvensene for deres generelle økonomiske helse og planlegge deretter.

8.10 Credit Influence on Mortgage Rates and Payments

Sikrede lån, i likhet med boliglån, har vanligvis lavere renter enn usikrede lån. Boliglånsbetalinger påvirkes av lånebeløp, rente og nedbetalingstid. Justerbar rente boliglån (ARM) kan tilby lavere startrenter, men kan føre til høyere fremtidige betalinger hvis rentene stiger. Fastrente boliglån tilby stabilitet med en konstant rente. Å sammenligne boliglånsalternativer basert på lånets vilkår, beløp og rente er viktig for å finne det rimeligste alternativet.

8.11 Credit Reports and Scores

Kredittverdighet vurdert gjennom kredittrapporter og -score påvirker lånekostnadene betydelig. Utleiere, arbeidsgivere og forsikringsselskaper bruker også denne informasjonen i sine beslutningsprosesser. Å opprettholde en positiv kreditthistorikk er avgjørende for økonomisk helse.

8.12 Alternative Financial Services

Hurtiglån og lignende tjenester gir rask tilgang til midler, men til høye kostnader. Å forstå implikasjonene av disse tjenestene, inkludert gjeldssyklusen de kan forårsake, er avgjørende for økonomisk forståelse.

Hurtiglån kontra banklån

Forskjellen mellom et lønningsdagslån og et banklån ligger i vilkårene og kostnadene. Lønningsdagslån har vanligvis mye høyere renter og gebyrer, noe som fører til et større tilbakebetalingsbeløp for det samme lånte beløpet sammenlignet med banklån.

Eksempel på lønningsdagslån:

La oss si at John trenger $500 til en nødreparasjon av bilen. Han henvender seg til en lønningsdagslångiver, som tilbyr ham $500 umiddelbart. Vilkårene krever tilbakebetaling innen to uker med et gebyr på $75. Hvis renten på dette lånet beregnes som en årlig prosentsats (APR), vil det overstige 390%. Hvis John ikke kan tilbakebetale lånet innen to uker, kan det hende han må ta opp et nytt lønningsdagslån, noe som pådrar seg ekstra gebyrer og potensielt kan føre til en gjeldssyklus.

Eksempel på banklån:

Hvis Sarah derimot trenger $500 i en lignende nødsituasjon, kan hun velge et personlig lån fra en bank der hun har en konto. Banken tilbyr henne et lån med en effektiv rente på 10% (et høyt estimat for personlige lån per min siste oppdatering i april 2023) med en nedbetalingstid på ett år. I løpet av året ville hun betale rundt $27,29 i renter, betydelig mindre enn kostnadene for lønningsdagslånet.

Sammenlignende analyse:

- Rentesatser og gebyrer: Hurtiglån har ekstremt høy effektiv rente sammenlignet med banklån. Eksemplet illustrerer at et hurtiglåns effektiv rente kan være nesten ti ganger høyere enn et personlig banklån med høy rente.

- Tilbakebetalingsperiode: Hurtiglån har vanligvis en veldig kort nedbetalingsperiode (vanligvis to uker), mens banklån har lengre løpetider, noe som gjør månedlige betalinger mer håndterbare.

- Gjeldssyklus: Hurtiglån kan føre til en gjeldssyklus på grunn av høye kostnader og korte nedbetalingsperioder. Låntakere som ikke kan betale tilbake i tide, kan ta opp ytterligere lån, noe som pådrar seg flere gebyrer, noe som kan fange dem i en gjeldssyklus.

- Innvirkning på kreditt: Vanlige banklån kan bidra til å bygge kredittverdighet hvis de tilbakebetales i tide, takket være rapportering til kredittbyråer. I motsetning til dette bygger ikke lønningsdagslån vanligvis kredittverdighet fordi de ikke alltid rapporteres til kredittbyråer med mindre lånet går til inkasso.

Denne sammenligningen viser at selv om lønningslån kan virke som en rask løsning for økonomiske nødsituasjoner, kommer de ofte til en mye høyere kostnad enn tradisjonelle banklån, som tilbyr mer håndterbare vilkår og lavere renter. Låntakere bør vurdere alle alternativer og forstå vilkårene og potensielle langsiktige implikasjoner før de velger et lønningslån.

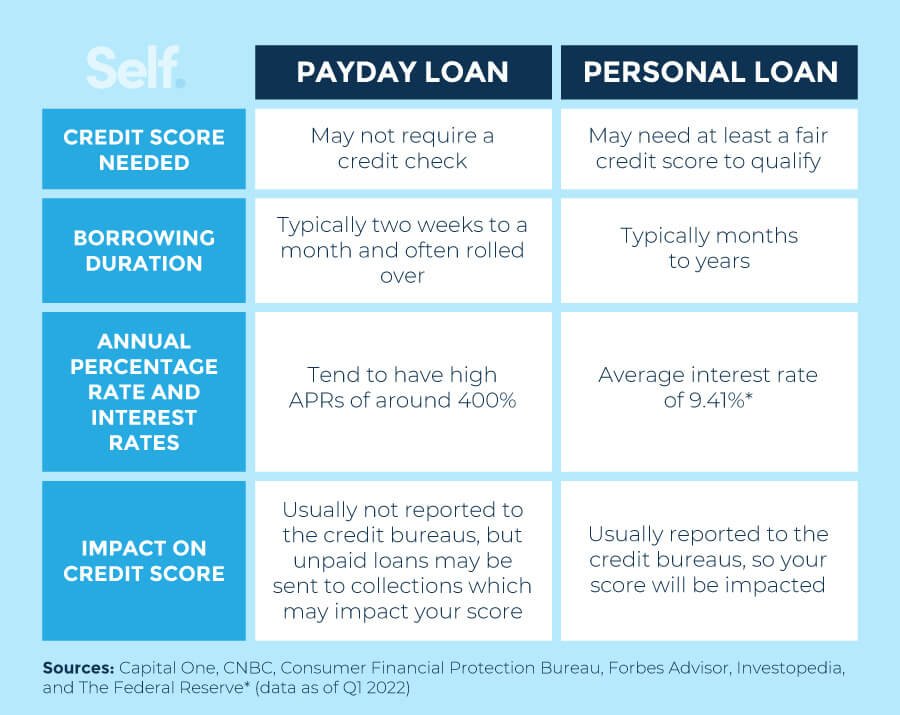

Figure: Payday Loans vs. Personal Loans

Beskrivelse:

This image provides a side-by-side comparison of payday loans og personal loans, highlighting the critical differences between these two ways of borrowing money. It focuses on key features such as interest rates, loan amounts, and repayment terms to illustrate their respective costs and benefits. The graphic is designed to help individuals understand which option is safer and more affordable for their financial needs.

Viktige takeaways:

- The most significant difference is the cost: Payday loans are known for having extremely high APRs (Annual Percentage Rates), often 300% or more, while personal loans offer much lower and more manageable interest rates.

- Repayment schedules are very different. Payday loans require full repayment in a very short term (usually by your next payday), whereas personal loans are repaid in predictable monthly installments over several months or years.

- Loan amounts vary significantly. Payday loans are for small, short-term needs (typically under $500), while personal loans can provide access to much larger sums of money.

- While payday loans are often easier to obtain for those with poor credit, personal loans from reputable lenders are a much more structured and less risky form of credit.

Anvendelse av informasjon:

- This comparison clearly shows that payday loans should be avoided whenever possible, as their high costs can quickly lead to a dangerous debt cycle.

- If you need to borrow money, a personal loan from a bank or credit union is almost always a more responsible and cost-effective financial decision.

- Understanding the true cost of debt, particularly the APR, is a critical skill for making smart borrowing choices and protecting your long-term financial health.

8.13 Barriers to Being Banked

Barrierer for å være bank, eller grunner til at enkeltpersoner kanskje ikke bruker tradisjonelle banktjenester, er mangesidige og kan ha betydelig innvirkning på økonomisk helse og tilgang til økonomiske muligheter. Her er de viktigste hindringene sammen med detaljer om hver enkelt:

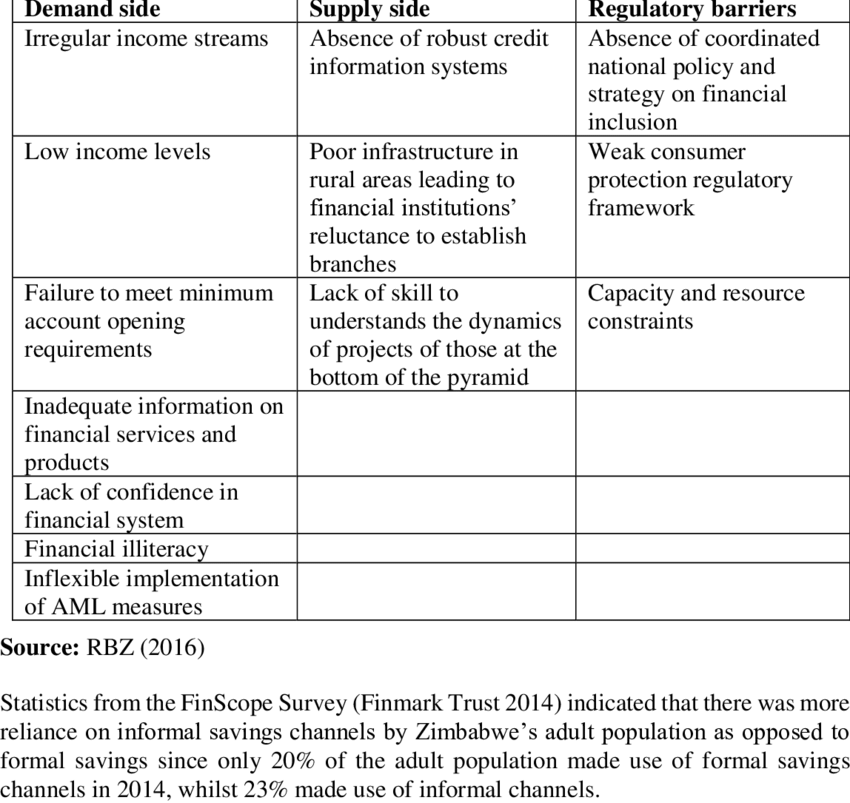

Figur: Major Barriers to Financial Inclusion in Zimbabwe

Beskrivelse:

This table, from a formal research publication, lists the key obstacles that prevent people across Zimbabwe from accessing and using formal financial services. The figure categorizes these challenges, highlighting issues such as high transaction costs, lack of trust in the banking system, and low levels of financial literacy. It provides a structured overview of why achieving full financial inclusion remains difficult.

Viktige takeaways:

- Financial inclusion faces multiple complex barriers, ranging from economic to social and educational issues.

- High service costs and bank fees are a primary obstacle, making financial services unaffordable for many low-income individuals.

- A significant portion of the population may lack the formal documentation, such as a national ID or proof of income, required to open a bank account.

- Low levels of økonomisk kompetanse (a lack of understanding of financial products) and a general distrust in financial institutions are also major hindrances.

Anvendelse av informasjon:

- Å forstå disse barriers is essential for anyone interested in finance or investing in emerging markets.

- This knowledge helps investors identify both the risks and the opportunities in a region; for example, a fintech company that solves the documentation problem could unlock a massive new market.

- It highlights the global importance of creating accessible and appropriate financial products that cater to the needs of underserved populations.

- Mangel på tilgang til banktjenester

- Geografiske barrierer: I noen områder, spesielt i landlige eller underbetjente byområder, kan det være mangel på bankfilialer, noe som gjør det vanskelig for innbyggere å få tilgang til banktjenester.

- Digitalt skille: Mangel på internettilgang eller digital kompetanse kan hindre enkeltpersoner i å bruke nettbanktjenester, som har blitt stadig viktigere for moderne bankvirksomhet.

- High Fees

- Mange personer uten bankkonto nevner de høye kostnadene forbundet med å opprettholde en bankkonto, som månedlige vedlikeholdsgebyrer, minimumskrav til saldo og gebyrer for overtrekk, som en betydelig avskrekkende faktor.

- Mistillit til finansinstitusjoner

- Historisk praksis med diskriminering, sammen med velkjente skandaler som involverer store banker, har ført til mistillit til disse institusjonene blant visse befolkningsgrupper. Denne skepsisen kan motvirke engasjement i tradisjonell bankvirksomhet.

- Mangel på nødvendig dokumentasjon

- Å åpne en bankkonto krever vanligvis offentlig utstedt legitimasjon, bevis på adresse og noen ganger et personnummer. Innvandrere, unge og andre kan mangle disse dokumentene, noe som hindrer dem i å bruke banktjenester.

- Bekymringer om personvern

- Noen individer foretrekker å ikke dele personlig informasjon som kreves for å åpne en bankkonto på grunn av bekymringer om personvern eller frykt for myndighetenes gransking, spesielt blant papirløse befolkningsgrupper.

- Uformell økonomideltakelse

- Personer som jobber i den uformelle økonomien foretrekker kanskje å operere utelukkende med kontanter for å unngå beskatning, eller fordi inntekten deres er inkonsekvent og uforutsigbar, noe som gjør det vanskeligere å opprettholde en bankkonto.

- Oppfattet irrelevans

- Noen ser ingen personlig fordel i å ha en bankkonto, enten fordi de lever fra lønning til lønning uten noe åpenbart behov for å spare eller investere, eller fordi de bruker alternative finansielle tjenester som sjekkinnløsning eller postanvisninger for å administrere økonomien sin.

Løsninger og tiltak for å redusere barrierer

Finansinstitusjoner, statlige organer og ideelle organisasjoner jobber med å redusere disse barrierene gjennom ulike initiativer:

- Lavkostnads- eller ingenkostnadsbankprodukter: Tilbyr grunnleggende bankkontoer uten eller med lave gebyrer og ingen minimumskrav til saldo.

- Finansiell kunnskap og utdanningsprogrammer: Hjelper enkeltpersoner å forstå fordelene med banktjenester og hvordan de kan administrere en konto effektivt.

- Mobil- og nettbankløsninger: Utvidet tilgang til banktjenester for personer i vanskeligstilte områder eller med mobilitetsproblemer.

- Bank On-programmer: Samarbeid mellom byer, banker og ideelle organisasjoner for å skape tilgjengelige bankprodukter og øke økonomisk inkludering.

Ved å håndtere disse barrierene kan flere individer integreres i det formelle finansielle systemet, noe som gir dem muligheter for økonomisk vekst, stabilitet og deltakelse i den bredere økonomien.

8.14 Managing Credit and Debt

Å opprettholde en god kreditthistorikk innebærer å håndtere gjeld ansvarlig, foreta rettidige betalinger og forstå virkningen av kredittforespørsler. En strategisk tilnærming til kredittbruk kan forbedre og opprettholde en høy kredittscore, noe som er til fordel for forbrukerens økonomiske fremtid.

Oppsummert krever det å håndtere kreditt klokt en forståelse av vilkårene for ulike kredittprodukter, å anerkjenne virkningen av lånebeslutninger og aktivt å beskytte sin kreditt gjennom informert håndtering og bestridelse av unøyaktigheter.

Comparing Borrowing $1,000 Across Credit Options

When a consumer borrows $1,000, the total repayment amount can vary greatly depending on the credit source, interest rate, and fees involved. A careful comparison of options illustrates the real cost of credit:

- Credit Card: A standard credit card might have an 18% Annual Percentage Rate (APR) with no annual fee. If a borrower only makes minimum payments over one year, the total amount repaid could be approximately $1,180.

- Personal Loan from a Bank: A personal loan could have a 10% APR and a $25 origination fee. Repaying over one year would cost approximately $1,125, a lower total cost compared to using a credit card.

- Payday Loan: A payday lender might charge a $75 fee for a two-week $500 loan, rolled over once. Borrowing $1,000 could quickly escalate to $1,650 or more due to excessive fees and very short repayment periods.

🔹 Key takeaway:

Consumers must look beyond just the interest rate; initial fees, repayment terms, and hidden costs greatly influence the true cost of borrowing.

8.15 Understanding Grace Periods, Interest Methods, and Fees

De borrowing cost of using credit cards depends heavily on several factors:

- Grace Period: A period (typically 21–30 days) during which a borrower can pay off a new balance without incurring interest. Missing this period results in full interest charges.

- Interest Calculation Methods:

- Average Daily Balance: Most common; interest is calculated on the average balance owed each day during the billing cycle.

- Previous Balance: Interest is based only on the outstanding balance from the previous month.

- Adjusted Balance: Payments made during the billing cycle are subtracted before interest is calculated, usually favoring the borrower.

- Average Daily Balance: Most common; interest is calculated on the average balance owed each day during the billing cycle.

- Fees:

- Late Payment Fee: Charged if payment is not made by the due date.

- Over-limit Fee: Charged if spending exceeds the credit limit.

- Annual Fee: Some credit cards charge a yearly fee simply for ownership.

- Late Payment Fee: Charged if payment is not made by the due date.

🔹 Eksempel:

A cardholder who misses the grace period on a $2,000 balance with an APR of 20% could pay an extra $400 annually in interest.

8.16 Soft vs. Hard Credit Inquiries

Credit inquiries affect credit scores differently:

- Soft Inquiry: Checking your own credit, or lenders reviewing your profile for preapproval offers. Soft inquiries do not impact your credit score.

- Hard Inquiry: Occurs when you apply for a new loan or credit card. Hard inquiries can lower your credit score by a few points and stay on the report for about two years.

🔹 Råd:

Limit hard inquiries by applying for new credit only when necessary, as multiple hard pulls within a short time can signal risk to lenders.

8.17 Steps to Improve Your Credit Score

Improving and maintaining a good credit score requires consistent financial habits:

- Pay On Time: Payment history makes up 35% of a FICO score.

- Keep Balances Low: Maintain credit utilization below 30% of your credit limit.

- Limit New Credit Applications: Only open new credit accounts when necessary.

- Maintain Older Accounts: Length of credit history accounts for about 15% of your score.

- Diversify Credit Types: Having a mix of credit types, such as credit cards, auto loans, and mortgages, can boost a score.

🔹 Eksempel:

If Laura pays off her balances and avoids opening new accounts for six months, her credit score could rise by 50 points or more, saving her thousands in future interest costs.

8.18 How Employers, Landlords, and Insurers Use Credit Reports

Credit reports aren’t only important for loans:

- Employers: Some employers, especially in financial services or security-sensitive jobs, may check credit reports to gauge responsibility.

- Landlords: Credit history helps landlords assess whether a tenant will reliably pay rent.

- Insurance Companies: Insurers may use credit-based insurance scores to determine auto or home insurance premiums.

🔹 Insight:

Maintaining good credit opens up opportunities not only for better borrowing terms but also for better job prospects and lower living costs.

8.19 The Payday Loan Cycle of Debt

Payday loans, while offering quick cash, often trap borrowers in a cycle of debt:

- High Fees: A $500 payday loan with a $75 fee must be repaid in two weeks. If not repaid, the borrower rolls over the loan, adding another $75.

- Debt Trap: Borrowers might end up paying more in fees than the original loan amount without ever reducing the principal.

🔹 Eksempel:

John borrows $500 but rolls the loan over five times, paying $375 in fees—more than half the original loan amount—without reducing the $500 debt.

8.20 Finding Help and Credible Sources on Credit

To protect themselves, consumers should rely on trusted sources:

- Consumer Financial Protection Bureau (CFPB): Provides free resources on credit rights.

- Federal Trade Commission (FTC): Offers advice on combating fraud.

- AnnualCreditReport.com: The only federally authorized site for obtaining a free yearly credit report.

🔹 Tip:

Checking credit reports at least once a year allows consumers to catch and correct errors early, maintaining better credit health.

The Role of Cosigners and Collateral in Loans

Understanding cosigners and collateral can improve loan terms:

- Cosigner: A trusted person who promises to repay if the borrower defaults, often helping borrowers with limited credit histories qualify for better rates.

- Collateral: Assets pledged to secure a loan (e.g., car, home). Secured loans typically offer lower interest rates because the lender can recover the asset if the borrower defaults.

🔹 Eksempel:

Mark, a recent college graduate, qualifies for a 5% auto loan instead of a 10% loan because his father cosigned the loan.

Konklusjon

Incorporating these deeper insights ensures consumers are fully prepared to manage credit wisely, avoid costly mistakes, and build strong, stable financial futures. Empowered with knowledge, they can navigate the credit landscape confidently and strategically.

Viktig informasjon om leksjoner:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.