Globalt: Ta informerte økonomiske beslutninger

Læringsmål for leksjonen:

Introduksjon:

Denne delen forklarer hvordan du tar informerte økonomiske beslutninger, og legger vekt på viktigheten av å samle relevant informasjon og forstå konsekvensene av hvert valg. Denne kunnskapen kan hjelpe deg med å administrere økonomien din effektivt, enten du kjøper produkter, investerer eller låner.

- Forstå hvordan du tar informerte økonomiske beslutninger ved å samle informasjon og analysere alternativer. Denne ferdigheten er nyttig for daglige kjøp, investeringer eller lån, og sikrer at valg er basert på fakta snarere enn følelser.

- Lær trinnene som er involvert i ansvarlig økonomisk beslutningstaking, fra å sammenligne priser og forstå kostnader til å unngå impulsive beslutninger. Denne prosessen hjelper brukerne med å håndtere økonomien bedre og nå langsiktige mål.

- Få innsikt i effektiv gjeldshåndtering, med fokus på å unngå gjeld med høyrente, lage en nedbetalingsplan og balansere lån med andre økonomiske behov. Å forstå gjeldshåndtering er avgjørende for å opprettholde økonomisk stabilitet.

- Utvikle evnen til å sette og oppnå økonomiske mål, både kortsiktig og langsiktig. Å vite hvordan man kategoriserer mål og lager planer for sparing og investeringer er avgjørende for økonomisk suksess.

A. Å ta informerte økonomiske beslutninger

Å ta informerte økonomiske beslutninger innebærer å forstå risikoer, belønninger, og langsiktige konsekvenser av ulike valg. Enten du kjøper et produkt, investerer i en aksje eller tar opp et lån, er det avgjørende å samle all relevant informasjon og sammenligne alternativer. Dette sikrer at beslutninger er basert på fakta og analyser heller enn følelser eller ytre press.

For eksempel, når man vurderer om man skal kjøpe en bil, bør man ta hensyn til faktorer som kjøpepris, vedlikeholdskostnader, drivstoffeffektivitet, forsikring og finansieringsalternativer bør alle evalueres for å bestemme de reelle eierkostnadene. Det er også viktig å unngå impulsive kjøp og motstå presset fra markedsføringskampanjer som presser på for umiddelbare beslutninger uten nøye overveielse.

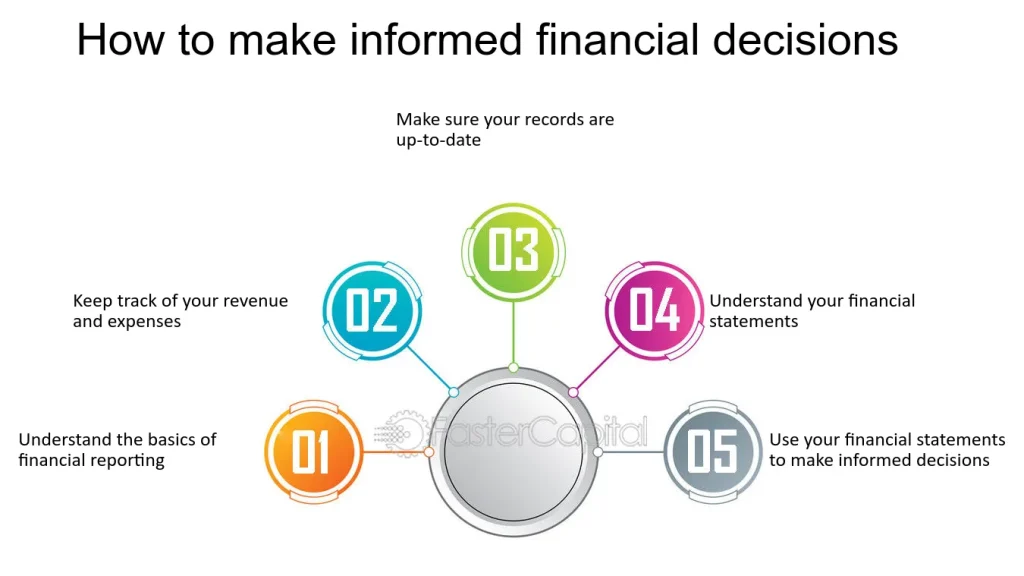

Figur: Hvordan ta informerte økonomiske beslutninger

Beskrivelse:

Denne figuren skisserer de fem viktigste trinnene som er nødvendige for å lage informerte økonomiske beslutninger. Det starter med å forstå grunnleggende om finansiell rapportering og går videre til å holde oversikt over inntekter og utgifter, og sikrer opptegnelsene er oppdaterte, og forståelse regnskap. Det siste trinnet oppfordrer til å bruke den innsamlede økonomiske informasjonen til å lage informerte beslutninger. Hvert trinn bygger på det forrige, og hjelper enkeltpersoner med å forbedre sin økonomiske forståelse og beslutningstaking.

Viktige takeaways:

- Å forstå grunnleggende om finansiell rapportering er grunnlaget for gode økonomiske beslutninger.

- Å føre nøyaktige registre over inntekter og utgifter er avgjørende for økonomisk oppfølging.

- Sikre oppdaterte poster hjelper enkeltpersoner og bedrifter med å overvåke sin økonomiske helse.

- Tolking regnskap gir mulighet for bedre analyse av økonomisk ytelse.

- Bruk av økonomiske data for å lage informerte beslutninger forbedrer personlig og forretningsmessig suksess.

Anvendelse av informasjon:

Å bruke disse trinnene kan hjelpe enkeltpersoner og bedrifter med å forbedre sine økonomistyring og ta bedre valg basert på nøyaktige data. Enten det gjelder budsjettering, investere, eller strategisk planlegging, forstå og bruke regnskap er nøkkelen til å maksimere økonomiske resultater og minimere risikoer.

B. Økonomisk ansvar og beslutningstaking

Økonomisk ansvarlighet handler om å forstå hvordan hvert økonomiske valg påvirker både nåværende og fremtidig økonomisk helse. Å være økonomisk ansvarlig betyr:

- Sette økonomiske prioriteringerFørst avsettes midler til grunnleggende behov (bolig, mat, helsetjenester) før skjønnsmessige utgifter.

- Unngå unødvendig gjeldKun ta opp lån eller kreditt når det er absolutt nødvendig, og forstå den fulle kostnaden ved å låne, inkludert renter og avgifter.

- Å praktisere disiplinert sparingÅ sette av penger regelmessig til fremtidige behov, som nødsituasjoner, utdanning eller pensjonisttilværelse.

Økonomisk ansvarlige individer tar seg tid til å analysere sine beslutninger og vurdere potensielle risikoer, som for eksempel tap av jobb eller markedsnedganger, som kan påvirke deres evne til å oppfylle sine økonomiske forpliktelser.

C. Håndtering av gjeld og beskyttelse av din økonomiske velvære

Gjeld kan være et nyttig økonomisk verktøy, men det må håndteres nøye for å unngå å sette økonomisk velvære i fare. Det finnes flere viktige strategier for å håndtere gjeld effektivt:

- Unngå gjeld med høy renteKredittkortgjeld, lønningslån eller andre former for høyrentelån bør unngås så mye som mulig.

- Betal ned gjeld med høy rente førstNår du har flere lån, fokuser på å betale ned de med høyest rente for å redusere den totale lånekostnaden.

- Lag en nedbetalingsplanÅ ha en strukturert plan for tilbakebetaling av gjeld, enten det er gjennom gjeldskonsolidering eller en enkel snøballmetoden, kan bidra til å holde økonomien på rett spor.

- Å håndtere gjeld betyr også å forstå de ulike lånetypene og deres innvirkning på personlig kontantstrøm. For eksempel en boliglån regnes ofte som “god gjeld” fordi den kan bygge egenkapital, mens kredittkortgjeld er “dårlig gjeld” på grunn av høye renter og mangel på langsiktige fordeler.

Ved å håndtere gjeld nøye beskytter enkeltpersoner sine økonomisk velvære og sørge for at de har ressurser tilgjengelig for andre viktige livsmål, som å spare til pensjon eller betale for utdanning.

D. Oppnå kortsiktige og langsiktige økonomiske mål

Å sette både kortsiktige og langsiktige økonomiske mål er en viktig del av personlig økonomi. Kortsiktige mål kan omfatte spare til en ferie, betale ned et lite lån, eller å bygge opp et nødfond. Langsiktige mål inkluderer ofte å kjøpe et hjem, pensjonssparing, eller finansiering av utdanning.

For å oppnå disse målene er det viktig å:

- Sett klare, målbare målDefiner tydelig hva du ønsker å oppnå, hvor mye det vil koste og tidslinjen for å oppnå det.

- Utvikle en spareplanAutomatiser sparing hvis mulig, ved å fordele en del av hver lønnsslipp til forskjellige mål (f.eks. 10% til pensjon, 5% til et nødfond).

- Gjennomgå fremgangen regelmessigSjekk jevnlig hvor godt du når målene dine, og gjør justeringer etter behov for å holde deg på rett spor.

Kortsiktige mål krever mer likviditet (lett tilgjengelige kontanter), mens langsiktige mål kan innebære investeringer som vokser over tid, for eksempel aksjer eller pensjonskontoer. Regelmessig gjennomgang og oppdatering av disse målene bidrar til å sikre økonomisk suksess på både kort og lang sikt.

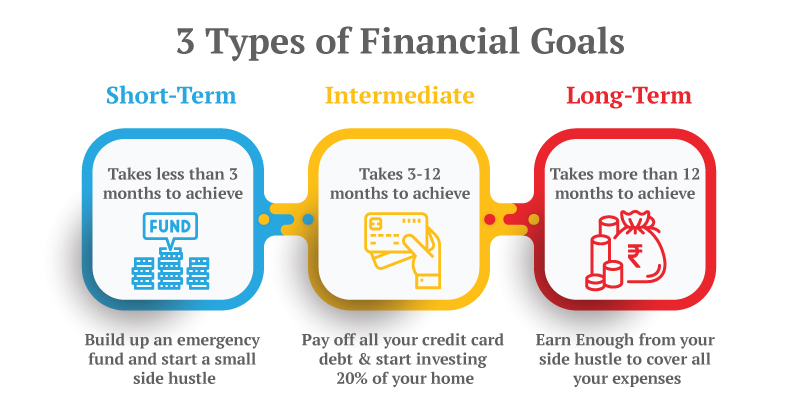

Figur: 3 typer økonomiske mål

Beskrivelse:

Denne figuren illustrerer tre typer økonomiske mål: Kortsiktig, Middels, og Langsiktig. Den fremhever de ulike tidsrammene som trengs for å nå hvert mål: mindre enn 3 måneder for kortsiktige mål, 3–12 måneder for mellommål og mer enn 12 måneder for langsiktige mål. Bildet gir eksempler på hver av dem, for eksempel å bygge opp et nødfond (kortsiktig), betale ned kredittkortgjeld (mellommål) og tjene nok til å dekke alle utgifter gjennom en bijobb (langsiktig). Hver seksjon forklarer varigheten og viktigheten av disse økonomiske målene.

Viktige takeaways:

- Kortsiktige økonomiske mål er oppnåelige på under 3 måneder, for eksempel å spare til et nødfond.

- Mellommål ta mellom 3–12 måneder, som å betale ned gjeld og begynne å investere.

- Langsiktige mål ta mer enn 12 måneder og inkludere store økonomiske milepæler, som å sørge for at bijobben din dekker alle utgifter.

- Tidsrammer for økonomiske mål hjelper med å sette klare, handlingsrettede skritt mot økonomisk suksess.

Anvendelse av informasjon:

Ved å kategorisere økonomiske mål i kortsiktig, mellomlangsiktig og langsiktig, kan brukere dele opp den økonomiske planleggingen sin i håndterbare segmenter. Dette bidrar til å prioritere mål basert på hvor viktig det er og tidsrammen, noe som gjør det enklere å fokusere på umiddelbare handlinger samtidig som man forbereder seg på fremtidige økonomiske behov. Å forstå disse forskjellene er viktig for investorer og elever når de skal sette opp realistiske mål og oppnå økonomisk stabilitet.

Viktig informasjon om leksjoner:

- Å ta informerte økonomiske beslutninger krever forståelse av kostnadene, fordelene og de langsiktige konsekvensene av hvert valg. Enten man kjøper et produkt eller investerer, er det avgjørende å samle all relevant informasjon for å unngå kostbare feil.

- Økonomisk ansvar innebærer å prioritere grunnleggende behov, unngå unødvendig gjeld og spare regelmessig. Ved å ta nøye beslutninger og vurdere potensielle risikoer kan enkeltpersoner opprettholde en sunn økonomisk status og forberede seg på uventede endringer.

- Effektiv gjeldshåndtering fokuserer på å minimere høyrentegjeld, betale ned lån med høyest rente først og planlegge tilbakebetaling. Denne tilnærmingen hjelper enkeltpersoner med å redusere lånekostnader og beskytte sin økonomiske helse.

- Å oppnå økonomiske mål innebærer tydelig planlegging og regelmessige fremdriftskontroller. Kortsiktige mål, som å bygge opp et nødfond, trenger rask tilgang til kontanter, mens langsiktige mål, som pensjonisttilværelse, drar nytte av investeringer som vokser over tid.

- Regelmessig gjennomgang av økonomiske mål sørger for at planene dine samsvarer med endrede omstendigheter, slik at du kan justere dem slik at du holder deg på rett spor. Enten det gjelder å spare til utdanning eller kjøpe bolig, bidrar det til å oppnå økonomisk stabilitet ved å tilpasse strategier.

Avsluttende uttalelse: Å forstå hvordan man tar informerte økonomiske beslutninger og håndterer gjeld effektivt er avgjørende for å oppnå både kortsiktige og langsiktige økonomiske mål. Ved å være ansvarlig med økonomien din kan du sikre en trygg og vellykket økonomisk fremtid.