Investeringskjøretøyer – mestring av kunsten å diversifisere

Viktige læringsmål:

Introduksjon: Denne delen introduserer ulike investeringsinstrumenter og understreker viktigheten av diversifisering for å håndtere risiko og forbedre avkastningen. Du lærer praktiske måter å diversifisere investeringene dine og navigere tilknyttede kostnader effektivt.

- Forstå investeringsalternativer: Få en klar forståelse av variasjonen av investeringsmidler tilgjengelig for diversifisering.

- Praktisk anvendelse: Lær hvordan du praktisk diversifiserer investeringene dine i virkelige situasjoner, og sikrer en balansert tilnærming til risiko og avkastning.

- Naviger investeringskostnader: Tilegne deg kunnskapen for å identifisere og minimere unødvendige kostnader, og maksimere din investeringsavkastning.

FigurDenne infografikken viser en detaljert flyt eller prosess, muligens relatert til en finansiell eller investeringsstrategi. Den intrikate designen antyder en trinnvis veiledning eller et veikart. Det ville være nyttig for brukerne å følge sekvensen eller trinnene som presenteres nøye for å få en omfattende forståelse av emnet.

Kilde: Tilpasset infografikk

9.1. Individuelle aksjer: Utvelgelse av vinnere og tapere

FigurInfografikken skisserer trinnene for å velge en aksje. Den understreker at aksjevalg er utvelgelse av aksjer basert på spesifikke kriterier og fremhever utfordringene ved å analysere enorme mengder informasjon for investeringsbeslutninger. Infografikken foreslår å lage en screeningsprosess for å sile gjennom en rekke ideer, noe som resulterer i et håndterbart antall aksjer som fortjener videre undersøkelse.

Kilde: Tilpasset infografikk

Individuelle aksjer representerer eierandeler i et selskap. De kan kjøpes og selges på børser, og prisene deres svinger basert på markedsetterspørsel og selskapets økonomiske resultater. Å investere i individuelle aksjer kan være spennende, men det kommer også med visse risikoer.

Fordeler:

- Høy potensiell avkastningÅ velge riktig aksje kan gi betydelig avkastning.

- KontrollDu bestemmer hvilke selskaper du skal investere i og når du skal kjøpe eller selge.

Ulemper:

- Høyere risikoIndividuelle aksjer er utsatt for selskapsspesifikke risikoer, som dårlig ledelse eller markedsforstyrrelser.

- Krever forskningValg av riktige C-setninger, bransjetrender og markedsforhold.

EksempelHvis du hadde investert 1 TP4 TP1 000 i Apple Inc. (AAPL) i 2000, ville investeringen din vært verdt over 1 TP4 TP200 000 i dag, forutsatt at utbyttet ble reinvestert. Dette demonstrerer det høye potensielle avkastningen til individuelle aksjer.

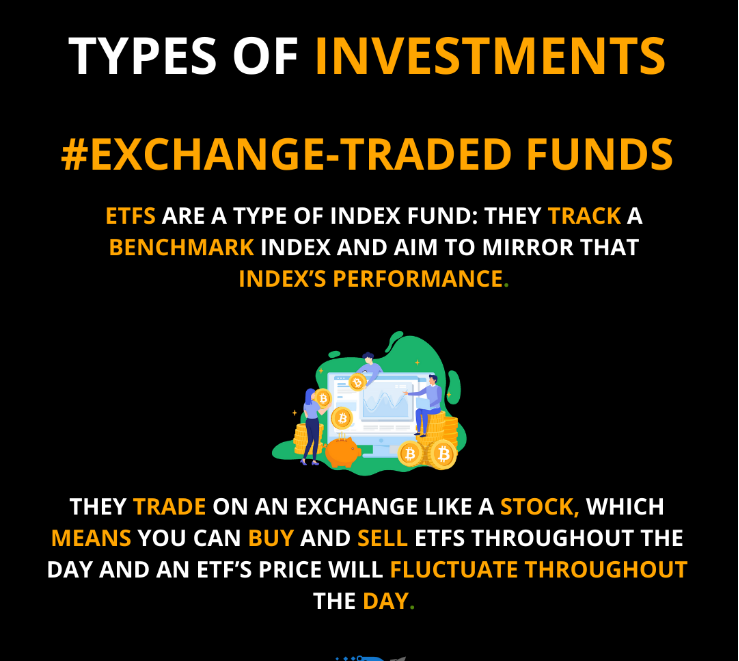

9.2. Børsnoterte fond (ETF-er): Utnytt kraften i diversifisering

FigurInfografikken gir en oversikt over en spesifikk type investering kjent som børsnoterte fond (ETF-er). Den fremhever at ETF-er er en type indeksfond som følger en referanseindeks og har som mål å speile indeksens resultater. I tillegg understreker infografikken at ETF-er handles på en børs som ligner på aksjer, slik at investorer kan kjøpe og selge dem gjennom dagen, noe som fører til prissvingninger.

Kilde: Tilpasset infografikk

En ETF er en type investeringsfond som holder en kurv av aktiva, som aksjer, obligasjoner eller råvarer, og handles på børser akkurat som individuelle aksjer. ETF-er tilbyr en praktisk måte å diversifisere porteføljen din på, samtidig som du beholder fleksibiliteten til å kjøpe og selge aksjer gjennom hele handelsdagen.

Fordeler:

- DiversifiseringEn ETF kan gi eksponering mot ulike sektorer, bransjer eller aktivaklasser, noe som reduserer risikoen.

- Lavere kostnader: ETF-er har generelt lavere kostnadsforhold enn verdipapirfond.

- LikviditetETF-er kan kjøpes og selges gjennom hele handelsdagen, noe som gir fleksibilitet.

Ulemper:

- Handelskostnader: Kjøp og salg av ETF-er kan medføre transaksjonsgebyrer, spesielt for hyppige tradere.

- Potensielle sporingsfeilETF-er har som mål å gjenskape en indeks' resultater, men avvik kan oppstå på grunn av gebyrer eller forvaltningsbeslutninger.

Viktige begreper å kjenne til:

- Kostnadsforhold: Den årlige avgiften som ETF-utstederen belaster som en prosentandel av investeringen din.

- SporingsfeilForskjellen mellom ETF-ens avkastning og den underliggende indeksens avkastning.

Før du investerer i en ETF, bør du sjekke kostnadsforholdet, sporingsfeilen og fondets underliggende eiendeler for å sikre at det samsvarer med investeringsmålene dine.

Figurtittel: Porteføljeallokering: Balanse mellom risiko og avkastning

Kilde: John Hancock Investments

Beskrivelse: Visualiseringen viser forholdet mellom porteføljeallokering og tilhørende forventet risiko og avkastning. Den viser at ved å justere balansen mellom aksjer, rentebærende inntekter (obligasjoner) og alternative investeringer i en portefølje, kan en investor påvirke den potensielle risikoen (representert på x-aksen) og den forventede avkastningen (y-aksen).

Viktige konklusjoner:

- AksjeeksponeringEn økning i aksjeallokering fører generelt til høyere forventet avkastning, men det medfører også høyere risiko.

- RenteObligasjoner og andre rentebærende instrumenter kan gi stabilitet, potensielt redusere risikoen, men kan gi lavere avkastning sammenlignet med aksjer.

- Alternative investeringerDisse kan diversifisere porteføljen ytterligere, og tilby variert risiko- og avkastningsdynamikk.

- DiversifiseringBlandingen og balansen mellom disse aktivaklassene bestemmer de overordnede porteføljeegenskapene, og bidrar til å finne en balanse mellom risiko og avkastning.

SøknadEn veldiversifisert portefølje kan være et viktig verktøy for investorer som ønsker å oppnå spesifikke økonomiske mål samtidig som de håndterer potensielle risikoer. Ved å forstå risiko-belønningsdynamikken i ulike aktivaallokeringer, kan investorer skreddersy porteføljene sine slik at de samsvarer med deres risikotoleranse og investeringsmål.

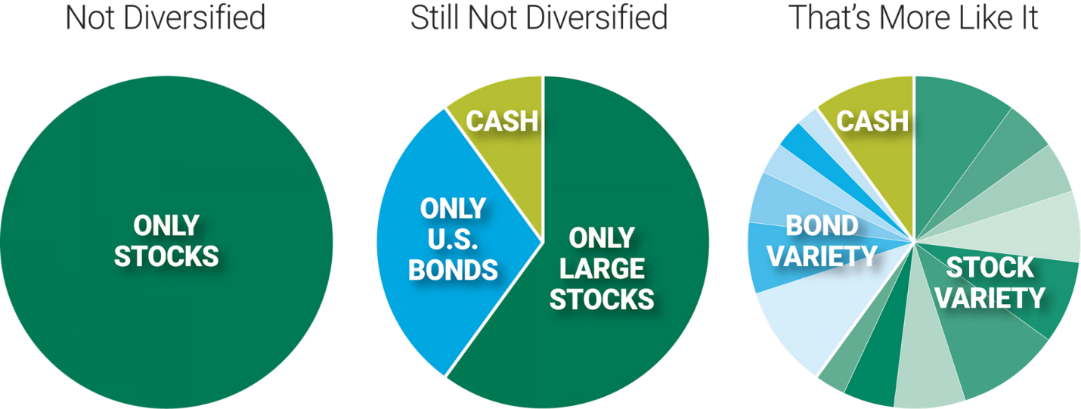

Figurtittel: Forståelse av diversifisering i investeringer

BeskrivelseGrafikken understreker essensen av diversifisering i investeringer. Den illustrerer at det å bare eie ett enkelt aktivum eller en aksje fører til mangel på diversifisering. For å virkelig spre risikoen og potensielt forbedre avkastningen, bør en investor fordele investeringene sine på tvers av ulike aktiva.

Viktige konklusjoner:

- Enkelt aktivum: Å eie bare én aksje eller et aktivum kan eksponere investoren for høy risiko spesifikt for det aktuelle aktivumet.

- DiversifiseringDette innebærer å spre investeringer på tvers av ulike aktiva, noe som kan redusere risikoen knyttet til dårlig ytelse for et enkelt aktivum.

- RisikostyringDiversifisering kan være en metode for å redusere potensielle tap samtidig som man muligens kan nyte godt av gevinster fra ulike investeringer.

SøknadDiversifisering er et grunnleggende prinsipp innen investering, med mål om å optimalisere avkastning samtidig som risikoen styres. Ved å forstå og implementere diversifisering kan investorer potensielt beskytte porteføljene sine mot isolerte nedgangstider og oppnå en mer balansert avkastning.

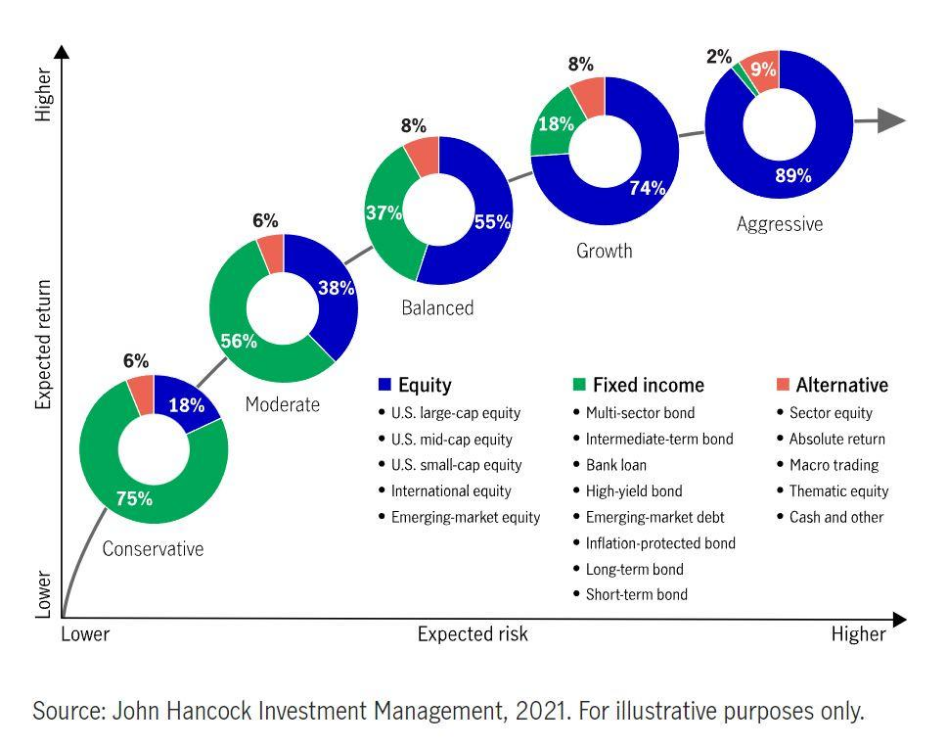

Figurtittel: Risiko- og avkastningsmålinger for ulike porteføljetyper

Kilde: IG International

BeskrivelseBildet viser en rekke porteføljer kategorisert fra konservativ til aggressiv på X-aksen. Y-aksen viser flere viktige målinger: gjennomsnittlig årlig avkastning, annualisert volatilitet, beste 12-månedersavkastning og dårligste 12-månedersavkastning. Et tydelig mønster fremtrer: når porteføljer går fra konservative til aggressive, er det en økning i annualisert volatilitet, noe som symboliserer en økning i risiko. Ved siden av dette øker også den gjennomsnittlige årlige avkastningen, noe som indikerer en direkte korrelasjon mellom risiko og potensiell avkastning.

Viktige konklusjoner:

- PorteføljetyperPorteføljer er kategorisert som konservative, moderate, balanserte, vekstorienterte og aggressive.

- Risiko og avkastningDet er en direkte sammenheng mellom risiko (årlig volatilitet) og forventet avkastning. Når den ene stiger, øker også den andre.

- Høy belønningHøy risiko: Jo mer aggressiv porteføljen er, desto høyere er den potensielle avkastningen, men også desto større er den potensielle volatiliteten.

SøknadInvestorer bør forstå avveiningen mellom risiko og belønning når de skal bestemme hvilken porteføljetype som samsvarer med deres investeringsmål og risikotoleranse. Å forstå dette konseptet kan hjelpe dem med å ta informerte beslutninger om riktig balanse mellom risiko og potensiell avkastning i ens investeringsstrategi.

9.3. Fond: La proffene administrere pengene dine

Et verdipapirfond er en type investeringsmiddel der en sum penger fra flere investorer brukes til å kjøpe en diversifisert portefølje av eiendeler, som aksjer og obligasjoner. Verdipapirfond forvaltes av profesjonelle fondsforvaltere som tar investeringsbeslutninger på vegne av investorene.

FigurInfografikken gir en oversikt over verdipapirfond. Den fremhever at verdipapirfond lar investorer kjøpe et bredt spekter av investeringer i én transaksjon. Fondene samler inn penger fra en rekke investorer og ansetter en profesjonell forvalter til å investere denne kapitalen i aksjer, obligasjoner eller andre eiendeler.

Kilde: Tilpasset infografikk

RådVerdipapirfond tilbyr en praktisk måte for investorer å diversifisere porteføljen sin uten å måtte velge og forvalte flere aktiva individuelt. Ved å samle ressurser kan investorer få tilgang til et bredere spekter av investeringer og dra nytte av profesjonell forvaltning. Det er imidlertid viktig å undersøke og forstå fondets mål, gebyrer og tidligere resultater før man investerer.

FigurBildet illustrerer konseptet med investering i verdipapirfond. Det viser mynter plassert i en krukke fylt med jord, og en plante som spirer opp av jorden og symboliserer vekst. Denne visuelle metaforen understreker ideen om å pleie investeringer, omtrent som hvordan man ville pleie en plante, for å oppnå økonomisk vekst og velstand.

Kilde: iStockFoto

Figurtittel: Mekanisme for verdipapirfond

Kilde: Wall Street Mojo

BeskrivelseBildet skisserer den grunnleggende funksjonen til et verdipapirfond. I hovedsak innebærer et verdipapirfond å samle midler fra en rekke investorer, som deretter overlates til et verdipapirfondselskap. Dette selskapet ansetter deretter profesjonelle fondsforvaltere, som kompenserer dem med et gebyr, for å fordele og forvalte disse samlede midlene på en fornuftig måte. Avhengig av verdipapirfondets definerte mål og strategier, diversifiseres kapitalen over en rekke eiendeler, noe som fører til varierende eksponeringsnivåer og tilhørende risikoer.

Viktige konklusjoner:

- Samling av midlerVerdipapirfond samler inn penger fra en rekke investorer, og tilbyr en kollektiv investeringsplattform.

- Profesjonell ledelseDen samlede kapitalen overvåkes av ekspertfondsforvaltere som utarbeider strategier og fordeler midler for å oppnå optimal avkastning.

- Mangfoldige investeringsstilerHvert verdipapirfond har en unik investeringsstrategi som dikterer risikonivået og aktivaallokeringen.

SøknadFor potensielle investorer er det avgjørende å forstå fondsmekanismen. Fond tilbyr en mulighet for diversifisering og profesjonell forvaltning, noe som kan være gunstig for de som kanskje ikke har tid eller ekspertise til å forvalte investeringene sine individuelt. Ved å velge et fond som samsvarer med ens risikoappetitt og økonomiske mål, kan man skreddersy investeringstilnærmingen deretter.

Fordeler:

- DiversifiseringVerdipapirfond gir umiddelbar diversifisering ved å investere i flere aktiva.

- Faglig ledelse: Fondsforvaltere har ekspertisen og tilgangen til forskning som individuelle investorer kanskje ikke har.

- Forenklet investeringInvestorer trenger ikke å bekymre seg for å undersøke og velge individuelle aktiva.

Ulemper:

- Høyere avgifterVerdipapirfond har vanligvis høyere kostnadsforhold enn ETF-er på grunn av forvaltnings- og driftskostnader.

- Begrenset likviditetVerdipapirfond kjøpes og selges på slutten av handelsdagen, i motsetning til ETF-er, som handles gjennom hele dagen.

Viktige begreper å kjenne til:

- Netto andelsverdi (NAV): Prisen per aksje i et verdipapirfond, beregnet ved å dele den totale verdien av fondets eiendeler med antall utestående aksjer.

- LasteEt salgsgebyr eller en provisjon som kan påløpe når du kjøper eller selger andeler i et verdipapirfond.

Før du investerer i et verdipapirfond, bør du sjekke kostnadsforholdet, gebyrene og fondets historiske resultater for å sikre at det samsvarer med investeringsmålene dine.

Forskjellen mellom et verdipapirfond og en ETF:

FigurBildet viser konseptet med å velge mellom ETF-er (børshandlede fond) og verdipapirfond som investeringsalternativer. Det viser en forretningsmann eller investor som holder en vekt, der den ene siden representerer ETF-er og den andre siden representerer verdipapirfond. Dette fremhever beslutningsprosessen investorer gjennomgår når de veier fordeler og ulemper med disse to populære investeringsinstrumentene.

Kilde: iStockFoto

- Verdipapirfond forvaltes aktivt av profesjonelle fondsforvaltere, mens de fleste ETF-er forvaltes passivt og følger en indeks.

- Verdipapirfond kjøpes og selges på slutten av handelsdagen, mens ETF-er kan handles gjennom hele dagen.

FigurDenne infografikken gir en sammenlignende analyse mellom verdipapirfond og ETF-er (børsnoterte fond). Den fremhever viktige egenskaper som handelsfleksibilitet, kostnadsforhold, minimumsinvesteringskrav, reinvestering av utbytte, ledelsesstil, skatteeffektivitet og åpenhet. Infografikken skiller tydelig mellom funksjonene til begge investeringsinstrumentene, noe som gjør det enklere for investorer å forstå forskjellene mellom dem og ta informerte beslutninger.

Kilde: Tilpasset infografikk

Beskrivelse:

Infografikken sammenligner verdipapirfond og ETF-er basert på flere parametere:

- HandelsfleksibilitetVerdipapirfond kjøpes/selges på slutten av handelsdagen til netto andelsverdi (NAV), mens ETF-er kan handles som aksjer gjennom hele handelsdagen til markedspris.

- KostnadsforholdVerdipapirfond har vanligvis høyere kostnadsforhold på grunn av aktiv forvaltning, mens ETF-er generelt har lavere kostnadsforhold på grunn av passiv forvaltning.

- MinimumsinvesteringVerdipapirfond har ofte minimumskrav til investering, mens ETF-er ikke har slike krav og lar investorer kjøpe så lite som én aksje.

- Reinvestering av utbytteFor verdipapirfond reinvesteres utbytte automatisk. I motsetning til dette betaler ETF-er utbytte til investorer, og noen tilbyr valgfri reinvestering.

- LederstilVerdipapirfond forvaltes ofte aktivt, mens ETF-er vanligvis forvaltes passivt og følger en indeks.

- SkatteeffektivitetVerdipapirfond kan være mindre skatteeffektive på grunn av kapitalgevinster fra aktiv handel. ETF-er er mer skatteeffektive på grunn av innløsninger i form av naturalier.

- ÅpenhetVerdipapirfond oppgir beholdningene sine kvartalsvis, mens ETF-er oppgir beholdningene sine daglig.

Viktige konklusjoner:

- Verdipapirfond og ETF-er tilbyr ulike handelsmuligheter.

- ETF-er har generelt lavere kostnadsforhold på grunn av passiv forvaltning.

- Verdipapirfond har ofte minimumskrav til investering, i motsetning til ETF-er.

- ETF-er er vanligvis mer skatteeffektive enn verdipapirfond.

- Åpenheten er forskjellig, med ETF-er som gir daglige opplysninger og verdipapirfond som gir kvartalsvise opplysninger.

Søknad:

For investorer som ønsker fleksibilitet i handel og lavere kostnadsforhold, kan ETF-er være et mer passende alternativ. De som foretrekker aktiv forvaltning og er komfortable med et minimumsinvesteringskrav, kan imidlertid heller mot verdipapirfond. Det er viktig å forstå forskjellene og velge investeringsinstrumentet som samsvarer med ens økonomiske mål og strategier.

Figurtittel: Forskjeller mellom ETF-er og verdipapirfond

Kilde: ODS om finans

Beskrivelse: Bildet belyser de viktigste forskjellene mellom børsnoterte fond (ETF-er) og verdipapirfond. Det fremhever hvordan hvert investeringsinstrument nærmer seg handel, og vektlegger den kontinuerlige intradagshandelsfleksibiliteten til ETF-er kontra sluttdagens eller andre spesifikke handelsbegrensninger for verdipapirfond. I tillegg understreker skildringen de ulike skatteimplikasjonene knyttet til både ETF-er og verdipapirfond.

Viktige konklusjoner:

HandelsmekanismeETF-er tilbyr muligheten til å handles gjennom dagen, omtrent som individuelle aksjer, mens verdipapirfond vanligvis bare handles ved markedets slutt eller under spesifikke betingelser.

Skattebehandling: Skattestrukturene og implikasjonene for ETF-er og verdipapirfond er forskjellige, noe som påvirker hvor attraktive de er basert på individuelle skattehensyn.

SøknadFor potensielle investorer er det viktig å forstå forskjellene mellom ETF-er og verdipapirfond. Disse forskjellene kan ha implikasjoner for likviditet, fleksibilitet og skatteeffektivitet. Å erkjenne disse forskjellene hjelper investorer med å ta informerte beslutninger skreddersydd til deres individuelle investeringsstrategi og økonomiske mål.

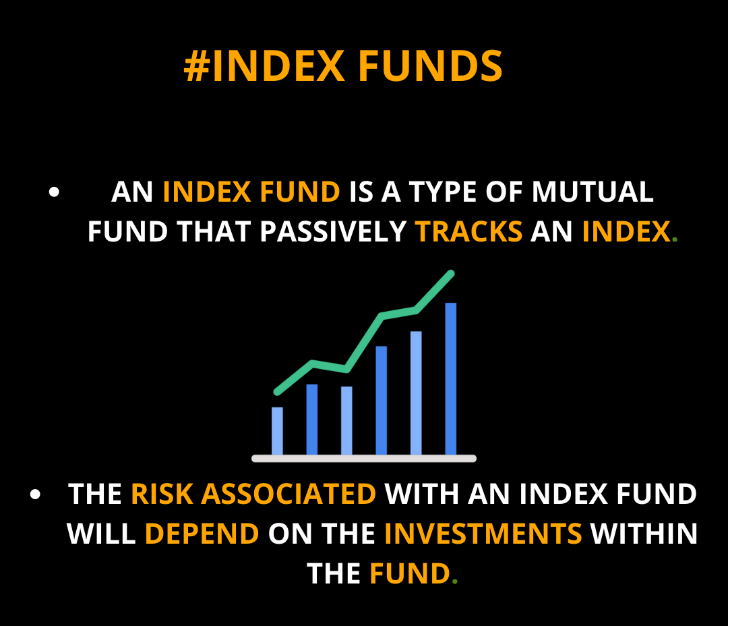

9.4. Kraften i indeksinvestering: Jevn vekst og sinnsro

Indeksinvestering innebærer å kjøpe og holde en portefølje som gjenskaper resultatene til en markedsindeks, for eksempel S&P 500 eller FTSE 100. Denne strategien gir bred markedseksponering, og studier har vist at de fleste investorer ikke slår indeksen på lang sikt.

FigurInfografikken gir en oversikt over indeksfond. Den definerer et indeksfond som en type verdipapirfond som passivt følger en indeks. Det visuelle understreker at risikoen forbundet med et indeksfond vil avhenge av investeringene i fondet. For de som vurderer investeringsalternativer, er det avgjørende å forstå indeksfondenes natur og deres tilhørende risikoer.

Kilde: Tilpasset infografikk

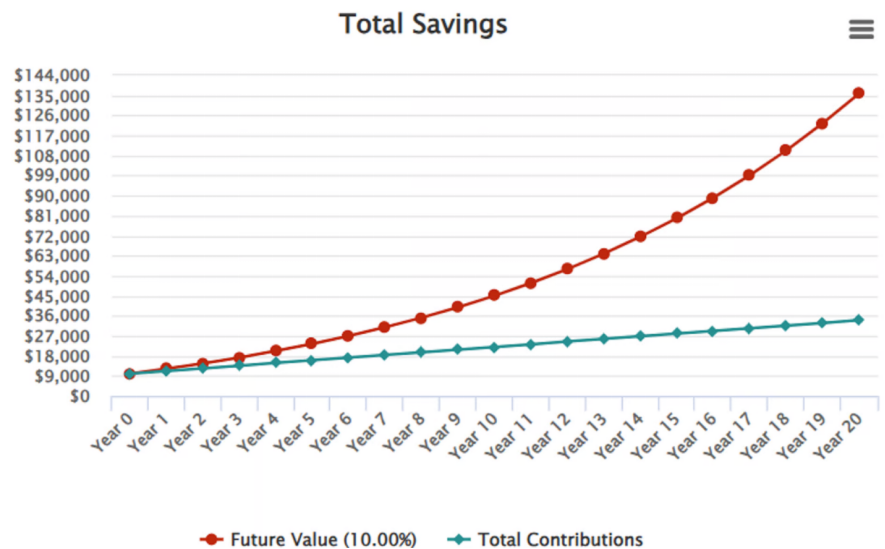

BeskrivelseDen visuelle representasjonen illustrerer den transformative kraften i sammensatt vekst over 20 år for en $10 000-investering i S&P 500 med et månedlig bidrag på $100. Mens den blå linjen fanger opp den trinnvise økningen på grunn av det månedlige tillegget på $100 uten noen oppskrivning, demonstrerer den røde linjen tydelig den forsterkede veksten når en årlig 10%-avkastning integreres, noe som viser den eksponentielle verdiøkningen.

Viktige konklusjoner:

- Kraften i sammensetningPå lang sikt kan konsistente bidrag kombinert med en konsistent avkastning føre til eksponentiell vekst.

- Månedlige bidragDen jevnlige tilsetningen av $100 månedlig gir en jevn basisvekst.

- Virkningen av verdsettelseSelv en årlig verdistigning på 10% kan føre til dramatiske økninger i investeringsverdien over to tiår.

Søknad: Det er avgjørende for investorer å forstå den store effekten av sammensatt rente. Forskjellen mellom å bare spare penger og å investere dem med en jevn avkastning er enorm. For de som ønsker å maksimere sin økonomiske vekst over tid, bør ikke kraften av sammensatt rente, slik den vises ved oppgangen i 10%, undervurderes.

Fordeler:

- DiversifiseringIndeksfond gir eksponering mot et bredt spekter av eiendeler, noe som reduserer risikoen.

- Lavere kostnaderIndeksfond har lavere gebyrer sammenlignet med aktivt forvaltede fond.

- Mindre stressIndeksinvestering krever ikke konstant overvåking av individuelle aksjer eller markedstrender.

Dollarkostnadsgjennomsnitt (DCA) er en populær strategi som brukes i forbindelse med indeksinvestering. DCA innebærer å investere et fast beløp med jevne mellomrom, uavhengig av markedsforhold. Denne tilnærmingen bidrar til å redusere effekten av markedsvolatilitet og eliminerer behovet for å time markedet.

EksempelHvis du hadde investert $500 hver måned i et S&P 500-indeksfond de siste 20 årene, ville investeringen din ha vokst betydelig, selv i perioder med markedsnedgang.

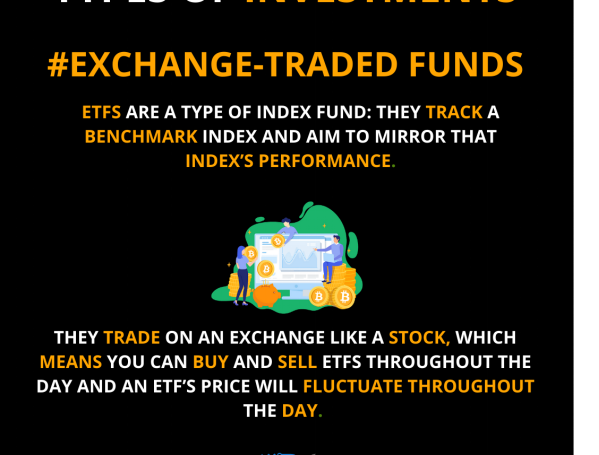

9.5. ETF-er for porteføljeinvestering: Enkel tilgang til flere indekser

FigurInfografikken gir en klar forståelse av børsnoterte fond (ETF-er). Den understreker at ETF-er er en type indeksfond som følger en referanseindeks, med mål om å speile indeksens resultater. I motsetning til tradisjonelle verdipapirfond handles ETF-er på en børs som ligner på aksjer, noe som gir mulighet for kjøp og salg gjennom dagen med svingende priser. For alle som vurderer å diversifisere investeringsporteføljen sin, er det avgjørende å forstå hva ETF-er er.

Kilde: Tilpasset infografikk

Noen ETF-er er utformet for å replikere eksponeringen mot flere indekser, noe som gir investorer en praktisk måte å få tilgang til en diversifisert portefølje av eiendeler på tvers av ulike aktivaklasser, som aksjer, obligasjoner, eiendom og råvarer.

Fordeler:

- DiversifiseringMultiindeks-ETF-er tilbyr en enkel måte å diversifisere risiko på tvers av ulike aktivaklasser.

- Lavere avgifterDet kan være mer kostnadseffektivt å investere i én ETF enn å kjøpe individuelle aktiva eller flere fond.

- Forenklet investeringInvestorer trenger ikke å undersøke og forvalte en kompleks portefølje av eiendeler.

Ulemper:

- Begrenset tilpasningInvestorer kan ikke justere den spesifikke allokeringen av eiendeler innenfor en multiindeks-ETF.

- Potensielle sporingsfeilSom med alle ETF-er kan det oppstå avvik mellom ETF-ens resultater og resultatene til de underliggende indeksene.

Eksempler på populære indeksfond fra hele verden inkluderer Vanguard Total Stock Market ETF (VTI), iShares MSCI EAFE ETF (EFA) og iShares Core MSCI Emerging Markets ETF (IEMG).

Nå som du har lært om ulike investeringsinstrumenter, er du klar til å bruke denne kunnskapen på din personlige økonomiske reise. I neste kapittel skal vi diskutere viktigheten av risikostyring og aktivaallokering for å hjelpe deg med å optimalisere porteføljen din for langsiktig suksess.

Figurtittel: Mangfoldig utvalg av ETF-tilbud

Kilde: Baldwin Financial Services

BeskrivelseBildet viser ulike typer børsnoterte fond (ETF-er) som er tilgjengelige for investorer. Det eksemplifiserer hvordan ETF-er fungerer som et allsidig investeringsmiddel, som gir eksponering mot en rekke aktivaklasser, strategier og regioner, fra tradisjonell indekssporing til mer spesialiserte alternativer som inverse ETF-er og sektorfokuserte fond.

Viktige konklusjoner:

- AllsidighetETF-er dekker et bredt spekter av investeringsmuligheter, fra brede markedsindekser til nisjesektorer.

- Inverse ETF-erDisse unike ETF-ene tilbyr potensiell fortjeneste under markedsnedganger ved å satse mot bestemte indekser eller sektorer.

- Spesialisert eksponeringETF-er gir tilgang til spesifikke bransjer, råvarer eller til og med aktive forvaltningsstrategier.

- Global rekkeviddeInvestorer kan få eksponering mot internasjonale markeder og eiendeler ved å bruke visse ETF-er.

SøknadFor investorer som ønsker å diversifisere porteføljen sin eller fokusere på spesifikke investeringstemaer, tilbyr ETF-er en pragmatisk løsning. Med det store utvalget av ETF-alternativer som er tilgjengelige, er det viktig at investorer undersøker og forstår hver types mål, risikoer og fordeler.

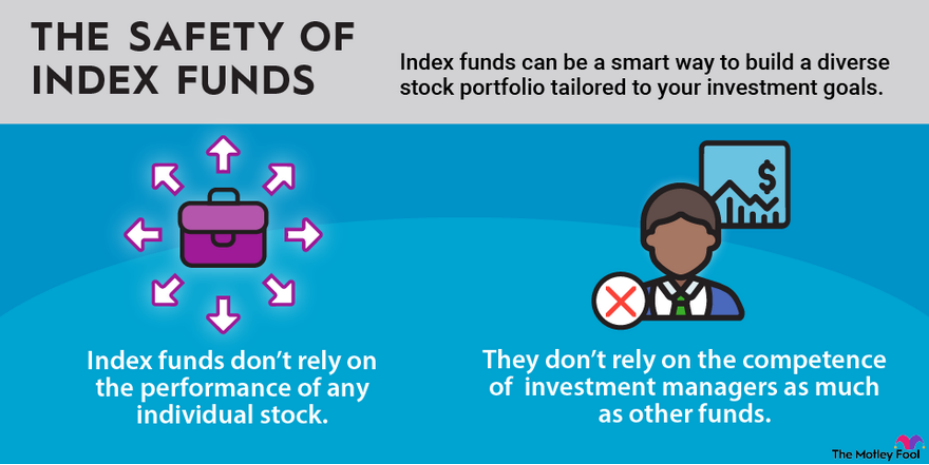

Figurtittel: Viktigheten av indeksfond i en portefølje

Kilde: Motley Fool

BeskrivelseBildet fremhever betydningen av indeksfond i en investeringsportefølje. Indeksfond speiler resultatene til en bestemt markedsindeks, og gir dermed bred markedseksponering og eliminerer risikoen forbundet med individuelle aksjevalg eller sektorskjevheter.

Viktige konklusjoner:

- Bred markedseksponeringIndeksfond gir et øyeblikksbilde av markedets generelle helsetilstand og trender.

- Minimert risiko: Ved å investere i hele indeksen, utvanner man den negative effekten av en enkelt aksje eller sektor som presterer dårlig.

- Unngå fallgruver i aktiv forvaltningIndeksfond unngår potensielle feil i aksjeutvelgelse eller sektorovereksponering som kan være vanlig i aktiv fondsforvaltning.

SøknadFor investorer som ønsker et stabilt fundament i porteføljen sin, tilbyr indeksfond et mindre volatilt og diversifisert alternativ. De fungerer som en pålitelig base og reduserer sjansene for betydelige tap på grunn av nedgang i individuelle aksjer eller sektorer.

Viktig informasjon om leksjoner:

Avsluttende uttalelse: Å mestre kunsten å diversifisere gjennom ulike investeringsinstrumenter er en integrert del av en balansert og risikostyrt investeringstilnærming. Denne delen gir deg kunnskapen du trenger for å utforske ulike investeringsalternativer, anvende diversifisering i praksis og navigere investeringskostnader for bedre økonomiske resultater.

- Investeringsvariasjon: Det finnes en mengde investeringsalternativer – fra aksjer til obligasjoner, til verdipapirfond, hver med sine spesifikke egenskaper som muliggjør informerte beslutninger.

- ETF-er er viktige: ETF-er (børsnoterte fond) tillate diversifisering innenfor én enkelt investering, som representerer sektorer, råvarer eller indekser, noe som gir fleksibilitet og bred eksponering.

- Kostnadsbevissthet: Holder øye med tilknyttede avgifter er avgjørende; lavere kostnader fører ofte til bedre nettoavkastning på lang sikt, noe som gjør det viktig å forstå og redusere disse kostnadene der det er mulig.