Risiko og avkastning: Beta, alfa og Sharpe-forholdet

Viktige læringsmål:

Introduksjon: Denne delen avdekker de grunnleggende økonomiske parametrene som Beta, Alpha og Sharpe-forholdet, som er essensielle for å evaluere investeringers avkastning. Å forstå disse parametrene bidrar til bedre porteføljeevaluering og utvider forståelsen din av faktorer som påvirker risiko og avkastning.

- Dechiffrer økonomiske målinger: Avdekk de grunnleggende finansbegrepene, særlig beta, alfa og Sharpe-forholdet, som er viktige for å evaluere investeringers ytelse.

- Forbedre porteføljeevaluering: Ved å forstå disse viktige nøkkeltallene kan du mer effektivt vurdere porteføljens risiko og potensielle avkastning, noe som baner vei for mer informerte investeringsbeslutninger.

- Utvid risikoforståelse: Forstå de bredere faktorene, fra diversifisering til investeringshorisont, som påvirker risiko og avkastning.

12.1 Innledning

I dette kapittelet skal vi diskutere risiko og avkastning, som er grunnleggende konsepter innen finans. Vi skal dekke beta, alfa og Sharpe-forholdet, og forklare deres betydning i evalueringen av investeringsavkastning. Vi skal også diskutere andre viktige faktorer å vurdere når man vurderer risiko og avkastning. La oss komme i gang!

12.2 Beta

Beta er et mål på en aksjes volatilitet sammenlignet med markedet generelt. En beta på 1 indikerer at en aksjes pris beveger seg i tråd med markedet, mens en beta større enn 1 indikerer høyere volatilitet, og en beta mindre enn 1 indikerer lavere volatilitet.

Eksempel:

Aksje A har en beta på 1,5, som betyr at den er 50% mer volatil enn markedet. Hvis markedet går opp med 10%, kan vi forvente at aksje A vil gå opp med 15% (10% * 1,5).

Figurtittel: Forståelse av aksjebeta

Kilde: Forretningsinnsider

BeskrivelseFiguren introduserer formelen som brukes til å beregne betaverdien til en aksje. I hovedsak måler betaverdien en aksjes volatilitet i forhold til markedet som helhet. Den hjelper med å identifisere om en aksje har en tendens til å bevege seg mer eller mindre enn markedet som helhet.

Viktige konklusjoner:

- Forstå betaverdierEn beta større enn 1 indikerer høyere volatilitet enn markedet, en beta på 1 antyder en volatilitet lik markedet, og en beta mindre enn 1 peker på en volatilitet lavere enn markedet.

- KorrelasjonsfaktorBeta kan også sees på som korrelasjonen mellom en enkelt aksjes avkastning og markedets avkastning.

SøknadÅ kjenne betaverdien til en aksje er avgjørende for at investorer skal kunne vurdere risikoen forbundet med den. Ved å sammenligne en aksjes beta med markedets referanseindeks, kan investorer ta mer informerte beslutninger om den iboende risikoen i porteføljene sine og justere investeringsstrategiene sine deretter.

12.3 Alfa

Alfa er et mål på en aksjes ytelse i forhold til referanseindeksen, som for eksempel S&P 500. En positiv alfa indikerer at en aksje har overgått referanseindeksen, mens en negativ alfa betyr underprestasjon.

Eksempel:

Aksje B har en alfa på 3, som betyr at den har overgått referanseindeksen med 3 prosentpoeng.

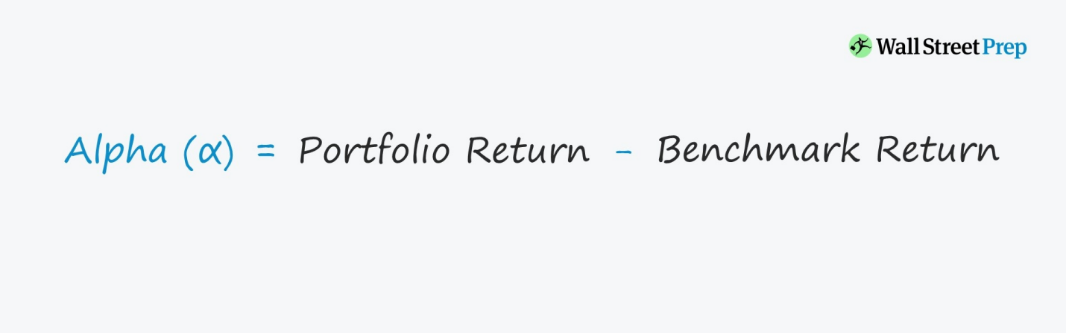

Figurtittel: Forstå Porteføljealfa

Kilde: Wall Street-forberedelser

BeskrivelseFiguren belyser formelen som brukes til å beregne alfaen til en portefølje. Alfa er en måleenhet som kvantifiserer en porteføljes ytelse i forhold til en referanseindeks.

Viktige konklusjoner:

- AlfaberegningAlfa utledes ved å trekke referanseavkastningen fra porteføljeavkastningen.

- Tolkning av Alpha:

- Positiv alfaEn positiv alfa indikerer at porteføljen har overgått referanseindeksen.

- Negativ alfaEn negativ alfa antyder at porteføljen har prestert dårligere enn referanseindeksen.

SøknadAlpha er et viktig verktøy for investorer og porteføljeforvaltere. Det gir innsikt i porteføljeforvalterens evne til å generere avkastning utover en referanseindeks, etter justering for risiko. Dermed fungerer det som et mål på forvalterens verdiskapning eller ytelse.

12,4 Skarphetforhold

Sharpe-forholdet måler den risikojusterte avkastningen på en investering. Det beregnes ved å dele meravkastningen på en investering (avkastningen minus den risikofrie renten) på volatiliteten eller standardavviket. En høyere Sharpe-forhold indikerer bedre risikojustert ytelse.

Eksempel:

Aksje C har en gjennomsnittlig avkastning på 12%, et standardavvik på 15%, og den risikofrie renten er 2%. Sharpe-forholdet for aksje C kan beregnes som:

Sharpe-forhold = (12% – 2%) / 15% = 0,67

\(\textbf{Sharpe Ratio Calculation:}\)

\[ \displaystyle \text{Sharpe Ratio} = \frac{12\% – 2\%}{15\%} = 0.67 \]

\(\textbf{Legend:}\)

\(\text{Sharpe Ratio}\) = Sharpe Ratio

\(12\%\) = Expected portfolio return

\(2\%\) = Risk-free rate

\(15\%\) = Standard deviation of the portfolio’s excess return

Figurtittel: Forstå Sharpe-forholdet

Kilde: Forretningsinnsider

Beskrivelse: Sharpe-forholdet er et mål som hjelper investorer med å forstå den risikojusterte avkastningen til en investering eller portefølje. Det er et verktøy for å kvantifisere hvor mye meravkastning man får for den ekstra volatiliteten ved å holde et mer risikabelt aktivum.

Viktige konklusjoner:

- TellerRepresenterer porteføljens meravkastning i forhold til den risikofrie renten.

- NevnerTar hensyn til porteføljens risiko, representert ved standardavvik eller volatilitet.

- Tolkning:

- En høyere Sharpe-ratio innebærer at investeringen gir bedre avkastning for risikonivået. Motsatt, en lavere Sharpe-ratio kan tyde på at risikoen som er tatt ikke er berettiget av avkastningen.

SøknadSharpe-forholdet er verdifullt for investorer fordi det gir et helhetlig bilde av en investerings avkastning. Ved å vurdere både avkastning og volatilitet gir det et mer omfattende bilde enn å bare se på avkastning. Det er spesielt nyttig når man sammenligner risikojustert avkastning på ulike investeringer eller porteføljer.

12.5 Andre faktorer å vurdere

Når man vurderer risiko og avkastning, er det viktig å vurdere ytterligere faktorer som investeringshorisont, diversifisering og investorens risikotoleranse. Disse faktorene kan hjelpe deg med å ta mer informerte investeringsbeslutninger og bedre forvalte porteføljen din.

12.6 Viktige konklusjoner

Å forstå risiko og avkastning, samt viktige resultatmålinger som beta, alfa og Sharpe-forholdet, er avgjørende for å evaluere investeringsmuligheter. Ved å vurdere disse faktorene, sammen med investeringshorisonten din, diversifiseringen og risikotoleransen din, kan du ta mer informerte beslutninger og nå dine økonomiske mål.

Avslutningsvis håper vi at du syntes disse kapitlene var både informative og engasjerende. Ved å forstå og anvende konseptene som er dekket, vil du være bedre rustet til å navigere i finansverdenen og ta fornuftige beslutninger som fører til økonomisk suksess. Husk at læring er en kontinuerlig reise, og vi oppfordrer deg til å fortsette å utvide kunnskapen din og utforske nye emner. Lykke til med investeringen!

Viktige takeaways:

Avsluttende uttalelse: Å dykke ned i finansielle målinger som Beta, Alpha og Sharpe-forholdet avdekker en ny dimensjon av forståelsen av risiko-avkastningsdynamikken. Denne delen gir deg muligheten til å evaluere investeringene dine nøye, og sikre samsvar med dine økonomiske mål og risikotoleranse.

- Metrisk betydning: Beta måler aksjevolatilitet mot markedet, mens alfa viser ytelse i forhold til referanseindekser, og Sharpe-forholdet tar hensyn til risikojustert avkastning.

- Praktiske eksempler: Vit hvordan du bruker disse målene i reelle scenarier, for eksempel å vurdere om en aksjes volatilitet samsvarer med markedsbevegelser eller evaluere dens ytelse mot referanseindekser.

- Helhetlig vurdering: Utover målinger spiller elementer som risikotoleranse, diversifisering og investeringshorisont en avgjørende rolle i å forme porteføljeresultatene.