Lokalt: Forståelse av finansielle produkter og integrering av bærekraftspreferanser

Læringsmål for leksjonen:

Introduksjon:

Denne delen utforsker finansielle produkter som er tilgjengelige i EU og legger vekt på å integrere bærekraft inn i økonomiske beslutninger. Ved å forstå disse produktene og tilpasse dem til personlige verdier, kan forbrukere oppnå begge deler økonomiske mål og etiske standarder.

- Identifiser ulike finansielle produkter: Lær om diverse finansielle produkter og tjenester som tilbys i EU, fra tradisjonell bankvirksomhet til moderne digitale finansielle løsninger. Denne forståelsen hjelper forbrukerne med å ta informerte valg basert på deres økonomiske mål og behov.

- Forstå rollen til bærekraft i finans: Oppdag hvordan bærekraftige finansielle produkter like grønne obligasjoner og ESG-fond i samsvar med personlige verdier. Å integrere bærekraft i økonomiske beslutninger gjør det mulig for forbrukere å støtte etiske praksiser samtidig som de jobber mot økonomisk stabilitet.

- Regelmessig revurder finansielle produkter: Forstå hvorfor det er viktig å jevnlig evaluere og justere finansielle produkter. Dette bidrar til å opprettholde relevansen i forhold til endrede personlige omstendigheter, økonomiske mål og markedsforhold.

- Balanse mellom økonomiske og etiske mål: Lær hvordan du bruker offentliggjøringsdokumenter, bærekraftsmerker og standarder for å samkjøre økonomiske valg med begge deler etiske hensyn og økonomisk avkastning. Denne kunnskapen sikrer informerte beslutninger som støtter langsiktig bærekraft.

Introduksjon

I dagens finanslandskap har forbrukere i EU tilgang til et bredt spekter av finansielle produkter og tjenester som er utformet for å møte ulike behov. Etter hvert som markedet utvikler seg, er det en økende etterspørsel etter finansielle løsninger som ikke bare gir avkastning, men som også er i samsvar med personlige verdier, spesielt innen bærekraft. Dette kapittelet utforsker typene finansielle produkter som er tilgjengelige i EU, rollen personlige preferanser spiller i valget av dem, og den økende betydningen av å integrere bærekraft i økonomisk beslutningstaking.

Bærekraft er ikke lenger en perifer vurdering innen finans; den har blitt sentral i både personlige og institusjonelle finansielle strategier. Fra grønne obligasjoner til miljøvennlige forsikringsalternativer, blir finansielle produkter nå skreddersydd for å møte den økende forbrukernes etterspørsel etter miljømessige, sosiale og styringsstandarder (ESG). Dette kapittelet belyser hvordan enkeltpersoner kan navigere disse valgene, balansere økonomiske mål med personlige verdier og sikre at deres finansielle produkter støtter langsiktige bærekraftsmål. I tillegg gir det innsikt i hvordan forbrukere med jevne mellomrom kan revurdere sine økonomiske valg for å sikre at porteføljene deres fortsetter å oppfylle både økonomiske og etiske standarder etter hvert som personlige omstendigheter og markedsforhold utvikler seg.

Å forstå tilgjengelige finansielle produkter og hvordan bærekraft spiller en rolle i utviklingen av disse, gir forbrukerne mulighet til å ta informerte beslutninger som er i samsvar med både deres økonomiske mål og deres forpliktelse til miljømessig og sosialt ansvar.

Typer av finansielle produkter og tjenester

Finansforbrukere i EU har tilgang til et bredt spekter av finansielle produkter og tjenester, fra tradisjonelle bank- og forsikringsprodukter til moderne digitale løsninger. Disse produktene kan variere betydelig på tvers av ulike regioner og Medlemsstatene, og tilbyr unike funksjoner basert på lokale forskrifter, økonomiske faktorer og forbrukernes behov.

- Digitale finansielle tjenesterMed fremveksten av FinTech, mange finansielle tjenester er nå tilgjengelige digitalt, noe som tilbyr bekvemmelighet og effektivitet. Disse inkluderer sparekontoer på nett, digitale lommebøker, og mobile investeringsplattformer. Noen finansielle produkter er imidlertid fortsatt bare tilgjengelige i visse regioner eller gjennom tradisjonelle finansinstitusjoner.

- EksempelEn forbruker i Frankrike kan få tilgang til sparekontoer gjennom tradisjonelle banker, mens forbrukere i Nederland kan ha ytterligere digitale alternativer gjennom FinTech plattformer som bunq.

- EksempelEn forbruker i Frankrike kan få tilgang til sparekontoer gjennom tradisjonelle banker, mens forbrukere i Nederland kan ha ytterligere digitale alternativer gjennom FinTech plattformer som bunq.

- Viktige funksjoner å vurdereNår forbrukere velger finansielle produkter, bør de vurdere flere viktige funksjoner, som for eksempel avgifter, renter, risikonivåer, likviditet, og bærekraft. Hvert produkts egenskaper vil avgjøre om det er egnet basert på individuelle og husholdningens økonomiske mål.

- EksempelEn forbruker som sammenligner pensjonsordninger kan prioritere lave gebyrer, høy avkastning og investering i bærekraftige fond, avhengig av deres langsiktige mål og preferanser.

- EksempelEn forbruker som sammenligner pensjonsordninger kan prioritere lave gebyrer, høy avkastning og investering i bærekraftige fond, avhengig av deres langsiktige mål og preferanser.

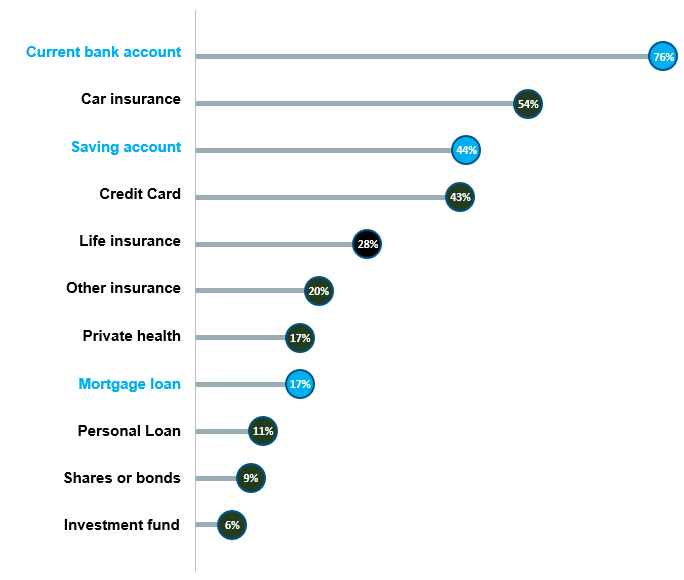

Figur: Utbredelse av utvalgte finansielle produkter i EU

Beskrivelse:

Figuren viser prosentandelen av befolkningen i EU over 15 år som bruker ulike finansielle produkter. Det mest brukte produktet er en nåværende bankkonto (76%), etterfulgt av bilforsikring (54%) og sparekontoer (44%). Andre produkter som kredittkort (43%), livsforsikring (28%), og privat helseforsikring (17%) viser varierende bruksnivåer. Finansielle produkter som aksjer eller obligasjoner og investeringsfond er minst utbredte, med bare en liten del av befolkningen som deltar i dem.

Viktige takeaways:

- Nåværende bankkontoer er det mest utbredte finansielle produktet i EU, noe som viser det grunnleggende behovet for banktjenester.

- Forsikringsprodukter, inkludert bil-, livs- og helseforsikring, er også ganske utbredt, noe som indikerer et fokus på risikostyring.

- Sparekontoer og kredittkort er vanlige, noe som gjenspeiler en blanding av sparing og kredittbruk blant individer.

- Investeringsprodukter slik som aksjer, obligasjoner og fond har lav deltakelse, noe som tyder på begrenset engasjement i investeringsmarkedene fra befolkningen generelt.

Anvendelse av informasjon:

Å forstå utbredelsen av finansielle produkter kan hjelpe finansinstitusjoner med å målrette tjenestene sine effektivt. For investorer fremhever det områder der økonomisk kompetanse kan forbedres, spesielt når det gjelder investeringsprodukter. Det indikerer også trender som kan påvirke etterspørselen etter ulike finansielle tjenester i hele EU.

Personlige preferanser og finansielle produkter

Når man velger finansielle produkter, må man ta hensyn til personlige og husholdningsmessige faktorer, inkludert økonomiske, bærekraftige og kulturelle preferanser. Hver persons økonomiske mål og verdier vil påvirke hvilke typer produkter som er mest passende.

- Økonomiske og kulturelle preferanserNoen finansielle produkter er utformet for å møte spesifikke økonomiske eller kulturelle preferanser, slik som islamske finansprodukter som overholder Sharia-lovgivning eller samfunnsbaserte lånekretser. Forbrukere bør velge produkter som samsvarer med deres personlige og kulturelle overbevisninger, samtidig som de støtter deres økonomiske mål.

- EksempelEn forbruker i Tyskland kan velge en etisk investeringsfond som unngår industrier som tobakk eller våpenproduksjon på grunn av personlige verdier.

- EksempelEn forbruker i Tyskland kan velge en etisk investeringsfond som unngår industrier som tobakk eller våpenproduksjon på grunn av personlige verdier.

- BærekraftspreferanserFinansielle produkter integreres i økende grad bærekraftsfaktorer, inkludert miljømessige, sosiale og styringsmessige (ESG) kriterier. Personer som prioriterer bærekraft kan velge produkter som samsvarer med disse preferansene, for eksempel grønne obligasjoner, bærekraftige pensjoner, eller miljøvennlig forsikring alternativer.

- EksempelEn forbruker kan foretrekke en pensjonsfond som investerer i selskaper som er forpliktet til å redusere sitt karbonavtrykk, bidra til klimamål og samtidig sikre sin økonomiske fremtid.

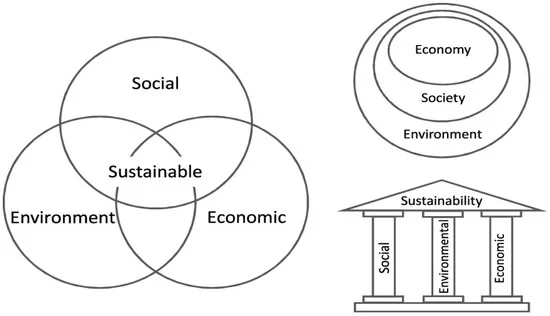

Figur: Bærekraftsrammeverk

Beskrivelse:

Bildet illustrerer tre ulike representasjoner av bærekraftsbegrepet, og fremhever sosial, miljømessig, og økonomisk dimensjoner. Venn-diagrammet viser hvordan disse tre områdene krysser hverandre og danner et sentralt område med “bærekraft”, noe som indikerer at ekte bærekraft oppstår når alle tre aspektene er balansert. De konsentriske sirklene antyder en lagdelt tilnærming, der økonomi finnes i samfunnet, og begge er avhengige av miljøet. Søylediagrammet viser bærekraft som en struktur som støttes likt av sosiale, miljømessige og økonomiske søyler, og understreker at alt er viktig for å opprettholde stabilitet.

Viktige takeaways:

- Bærekraft krever en balanse mellom sosiale, økonomiske og miljømessige faktorer.

- De Venn-diagram viser at bærekraft ligger i skjæringspunktet mellom alle tre aspektene.

- De konsentriske sirkler fremheve økonomiens og samfunnets avhengighet av miljøet.

- De søylemodell understreker at det å svekke én søyle kan destabilisere hele bærekraftsstrukturen.

Anvendelse av informasjon:

Å forstå tre dimensjoner av bærekraft hjelper investorer og bedrifter med å prioritere prosjekter som ikke skader sosiale, miljømessige eller økonomiske aspekter. Det er avgjørende for å langsiktige investeringsbeslutninger som fremmer ansvarlig vekst. Dette rammeverket er også nyttig for å evaluere selskapers bærekraftsinitiativer, og veilede investeringer i firmaer som bidrar positivt til samfunnsansvar, miljøhelse og økonomisk utvikling.

Revurdering av finansielle produkter over tid

Finansielle tjenester og produkter utvikler seg, og det samme gjør personlige omstendigheter. Regelmessig revurdere egnethet av finansielle produkter er avgjørende for å sikre at de fortsetter å møte individuelle behov og preferanser.

- Gjennomgang av produktegnethetFinansielle produkter som f.eks. pensjoner, investeringer, og sparekontoer bør gjennomgås med jevne mellomrom, spesielt som følge av endringer i personlige omstendigheter (f.eks. jobbendringer, ekteskap eller økonomiske nedgangstider). Justeringer kan være nødvendige for å ta hensyn til endrede økonomiske mål eller risikotoleranse.

- EksempelEn forbruker kan gå over fra en høyrisiko investeringsfond til et mer konservativt alternativ når de nærmer seg pensjonsalder.

- EksempelEn forbruker kan gå over fra en høyrisiko investeringsfond til et mer konservativt alternativ når de nærmer seg pensjonsalder.

- Evaluering av kostnader og leverandørytelseForbrukerne bør også se gjennom kostnader knyttet til finansielle produkter og kvaliteten på tjenesten som tilbys. Hvis gebyrene blir lite konkurransedyktige eller tjenesten avtar, kan det være på tide å vurdere å bytte leverandør.

- EksempelEn forbruker kan bestemme seg for å bytte fra et verdipapirfond med høye gebyrer til et med lave gebyrer indeksfond for å forbedre langsiktig avkastning.

- EksempelEn forbruker kan bestemme seg for å bytte fra et verdipapirfond med høye gebyrer til et med lave gebyrer indeksfond for å forbedre langsiktig avkastning.

- Bytte av leverandørerHvis et produkt ikke lenger oppfyller forventningene eller markedsforholdene endrer seg, bør forbrukerne føle seg trygge på å endre leverandører eller forhandle frem bedre vilkår. Finansielle tjenesteleverandører kan ofte forbedre betingelsene når de møter konkurranse.

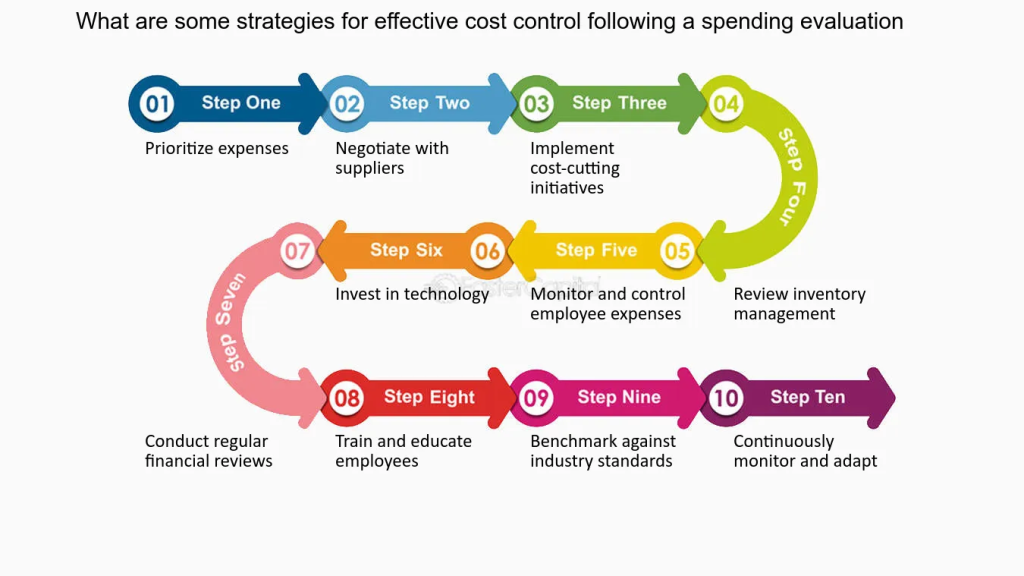

Figur: Strategier for effektiv kostnadskontroll

Beskrivelse:

Bildet skisserer en ti-trinns strategi for å håndtere og kontrollere kostnader etter en utgiftsevaluering. Hvert trinn gir en klar og systematisk tilnærming, fra å prioritere utgifter og forhandle med leverandører, til å investere i teknologi, gjennomføre økonomiske gjennomganger og kontinuerlig tilpasse strategier. Det fremhever en omfattende syklus av handlinger som er utformet for å opprettholde økonomisk helse i en organisasjon.

Viktige takeaways:

- Prioriter utgifter å fokusere på nødvendige utgifter.

- Forhandle med leverandører å redusere kostnader uten at det går på bekostning av kvaliteten.

- Overvåk og kontroller ansattes utgifter for å forhindre unødvendige utgifter.

- Invester i teknologi for effektive og kostnadseffektive løsninger.

- Regelmessig gjennomgang og sammenligning mot bransjestandarder for å sikre konkurranseevne.

Anvendelse av informasjon:

Implementering av disse kostnadskontrollstrategiene hjelper organisasjoner med å opprettholde økonomisk stabilitet ved å identifisere og minimere unødvendige utgifter. For investorer gir det innsikt i hvordan selskaper håndterer kostnader. driftseffektivitet og langsiktig lønnsomhet, som kan veilede investeringsbeslutninger.

Bærekraftig økonomi og ansvarlighet

Bærekraft er i ferd med å bli en kritisk faktor i finansnæringen, med stadig økende krav fra forbrukerne. bærekraftige finansielle produkter som gjenspeiler deres verdier. EU har innført forskrifter og standarder for å sikre åpenhet og ansvarlighet innen bærekraftig finans.

- Standarder og etiketter for bærekraftige produkterEU har utviklet en taksonomi for bærekraftige økonomiske aktiviteter, som klassifiserer miljømessig bærekraftige aktiviteter og setter standarder for finansielle produkter. Forbrukere kan se etter disse merkingene når de velger produkter som grønne obligasjoner eller bærekraftige investeringsfond.

- EksempelEn forbruker som ønsker å investere i grønne obligasjoner kan sjekke om produktet oppfyller EUs taksonomi for miljømessig bærekraftige aktiviteter.

- EksempelEn forbruker som ønsker å investere i grønne obligasjoner kan sjekke om produktet oppfyller EUs taksonomi for miljømessig bærekraftige aktiviteter.

- OpplysningskravFinansielle tjenesteleverandører må overholde krav til bærekraftsrelatert informasjonsgivning, og sikrer at forbrukerne har tilgang til tydelig og pålitelig informasjon om bærekraften til finansielle produkter. Denne åpenheten hjelper forbrukerne med å ta informerte beslutninger i tråd med deres bærekraftspreferanser.

- Overvåking av ytelse og ansvarlighetForbrukere kan holde midler ansvarlige for sine bærekraftsforpliktelser ved å gjennomgå stemmeoversikter og engasjementstiltak på årlige generalforsamlinger. Overvåke resultatene til ESG-fond og det er avgjørende å sikre at de er i samsvar med bærekraftsmålene for å opprettholde tilliten til bærekraftig finans.

- EksempelEn forbruker som er investert i et bærekraftig fond kan gjennomgå fondets årsrapporter for å sikre at den fortsetter å oppfylle sine miljømessige og sosiale mål.

- EksempelEn forbruker som er investert i et bærekraftig fond kan gjennomgå fondets årsrapporter for å sikre at den fortsetter å oppfylle sine miljømessige og sosiale mål.

Figur: Miljømål

Beskrivelse:

Figuren presenterer seks sentrale miljømål som er utformet for å fremme bærekraft. Den inkluderer begrensning av og tilpasning til klimaendringer, bærekraftig bruk av vannressurser og overgangen til en sirkulær økonomi. Den vektlegger også forurensningskontroll og beskyttelse av sunne økosystemer, noe som indikerer en helhetlig tilnærming til å håndtere miljøhensyn.

Viktige takeaways:

- Klimaforebygging og tilpasning er avgjørende for å redusere klimagassutslipp og forberede seg på klimarelaterte påvirkninger.

- Bærekraftig vannbruk sikrer ansvarlig forvaltning av marine ressurser.

- Overgang til en sirkulær økonomi kan minimere avfall og fremme resirkulering.

- Forurensningsforebygging er viktig for å opprettholde ren luft, vann og jord.

- Beskyttelse av økosystemer bidrar til å opprettholde biologisk mangfold og naturlig balanse.

Anvendelse av informasjon:

Disse miljømålene kan veilede bedrifter og investorer i å ta i bruk bærekraftig praksis. Å forstå disse målene kan hjelpe investorer med å identifisere miljøvennlige selskaper og bærekraftige prosjekter som er i samsvar med globale miljøstandarder, støtter langsiktig vekst og etiske investeringer.

Å ta informerte beslutninger innen bærekraftig finans

For å samkjøre økonomiske beslutninger med personlige verdier, spesielt med tanke på bærekraft, bør enkeltpersoner bruke pålitelige standarder og informasjon om offentliggjøring å veilede valgene deres.

- Tilgang til offentliggjøringsdokumenterInvestorer kan få tilgang opplysningsdokumenter som gir detaljert informasjon om bærekraftsaspektene ved finansielle produkter. Disse dokumentene er viktige for å forstå hvordan investeringer samsvarer med ESG-kriterier og de bredere bærekraftsmålene til fondet eller selskapet.

- Undersøkelse av bærekraftsstandarderFinansielle produkter leveres med ulike bærekraftsmerker og standarder. Forbrukerne bør undersøk disse etikettene og forstår betydningen av dem for å sikre at produktene de velger oppfyller deres forventninger til bærekraft.

- Balansering av risiko og bærekraftspreferanserForbrukerne må ta informerte beslutninger som balanserer deres risikotoleranse med sine bærekraftspreferanser. Noen bærekraftige produkter kan gi lavere avkastning, men er i samsvar med etiske eller miljømessige mål, mens andre kan medføre høyere risiko.

- EksempelEn person med lav risikotoleranse kan velge en bærekraftig pensjonsfond med en moderat avkastning som støtter klimahandling, mens noen med høyere risikotoleranse kanskje investerer i oppstartsbedrifter for fornybar energi.

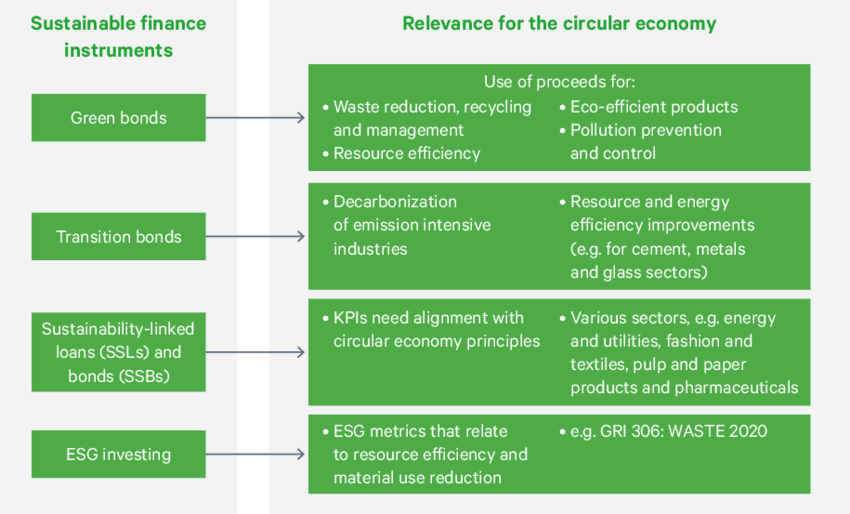

Figur: Bærekraftige finansieringsinstrumenter og deres relevans for sirkulærøkonomien

Beskrivelse:

Figuren skisserer ulike bærekraftige finansieringsinstrumenter, som grønne obligasjoner, overgangsobligasjoner, bærekraftsrelaterte lån og ESG-investeringer. Den forklarer hvordan hvert av disse instrumentene bidrar til sirkulærøkonomien ved å fremme avfallsreduksjon, dekarbonisering, energieffektivitet og samsvar med prinsipper for sirkulærøkonomi på tvers av ulike sektorer.

Viktige takeaways:

- Grønne obligasjoner støtte prosjekter som fokuserer på avfallsreduksjon, ressurseffektivitet og forurensningskontroll.

- Overgangsobligasjoner hjelpe industrier med å redusere karbonutslipp og forbedre energieffektiviteten.

- Bærekraftsrelaterte lån kreve at selskaper oppfyller KPI-er som er i samsvar med praksiser i sirkulær økonomi, som dekker ulike sektorer.

- ESG-investering fokuserer på målinger som fremmer ressurseffektivitet og bærekraftig avfallshåndtering.

Anvendelse av informasjon:

Å forstå disse instrumentene kan hjelpe investorer med å gjøre bærekraftige investeringsvalg som bidrar til en sirkulær økonomi. Ved å anerkjenne hvordan hvert instrument støtter miljømål, kan investorer identifisere miljøvennlige prosjekter og tilpasse investeringene sine til bærekraftig utvikling prinsipper.

Viktig informasjon om leksjoner:

- Ulike finansielle produkter i EU: Forbrukerne har tilgang til et bredt spekter av finansielle produkter, fra tradisjonell bankvirksomhet til digitale FinTech-løsninger. Forstå funksjonene deres, som for eksempel avgifter, fare, og bærekraft, hjelper brukerne med å ta bedre økonomiske beslutninger.

- Viktigheten av bærekraft i finans: Forbrukere søker i økende grad bærekraftige finansielle produkter, slik som grønne obligasjoner og miljøvennlig forsikring. Å tilpasse investeringer til bærekraft kan oppnå begge deler økonomisk avkastning og støtte til etiske standarder.

- Regelmessig gjennomgang av finansielle produkter: Det er viktig å jevnlig evaluere og justere finansielle produkter for å sikre at de møter skiftende behov og omstendigheter. For eksempel bidrar det til å sikre økonomisk stabilitet å bytte fra et høyrisikoinvesteringsfond til et tryggere alternativ når pensjonisttilværelsen nærmer seg.

- Bruk av bærekraftsmerker og standarder: EUs standarder for bærekraftig finansiering gir åpenhet om finansielle produkter, slik at forbrukerne kan verifisere bærekraftspåstander. Dette hjelper enkeltpersoner med å velge produkter som samsvarer med verdiene deres, samtidig som de håndterer potensielle risikoer.

- Balansering av avkastning og etikk: Å ta informerte valg innen bærekraftig finans innebærer å balansere risikotoleranse med personlige verdier. For eksempel kan noen bærekraftige produkter gi lavere avkastning, men støtte etiske mål, mens andre kan ha høyere risiko med potensial for vekst.

Avsluttende uttalelse:

Ved å forstå variasjonen av finansielle produkter og integrering bærekraft i beslutningsprosesser kan forbrukere oppnå en balanse mellom økonomisk vekst og etiske verdier. Regelmessig revurdering sikrer at økonomiske valg forblir i samsvar med både personlige omstendigheter og utviklende markedsforhold, noe som fremmer langsiktig økonomisk helse og etiske investeringer.