Rozdział 1: Wprowadzenie do finansów osobistych

Cele lekcji:

Lorem ipsum dolor sit amet, consectetur adipiscing elita. Ut elit tellus, luctus nec ullamcorper Mattis, pulvinar dapibus leo.

1.1 Zrozumienie finansów osobistych

Finanse osobiste to sposób, w jaki zarządzasz swoimi pieniędzmi, aby zaspokoić zarówno codzienne potrzeby, jak i długoterminowe cele. Każdy wybór finansowy – duży czy mały – wpływa na Twoją kondycję finansową, od tego, jak wydajesz pieniądze na jedzenie, po to, jak planujesz emeryturę.

Zarządzanie finansami osobistymi polega na podejmowaniu mądrych decyzji dotyczących zarabiania, budżetowania, oszczędzania, inwestowania, pożyczania i ochrony swoich pieniędzy. Wybory te ewoluują z biegiem czasu, wraz ze zmianami celów, obowiązków i okoliczności. Na przykład, uczeń szkoły średniej może skupić się na oszczędzaniu na studia, podczas gdy dorosły może oszczędzać na dom lub emeryturę. Osoby z dziećmi mogą priorytetowo traktować ubezpieczenia i oszczędności edukacyjne, podczas gdy osoby bez rodzin na utrzymaniu mogą przeznaczać więcej pieniędzy na podróże lub inwestycje.

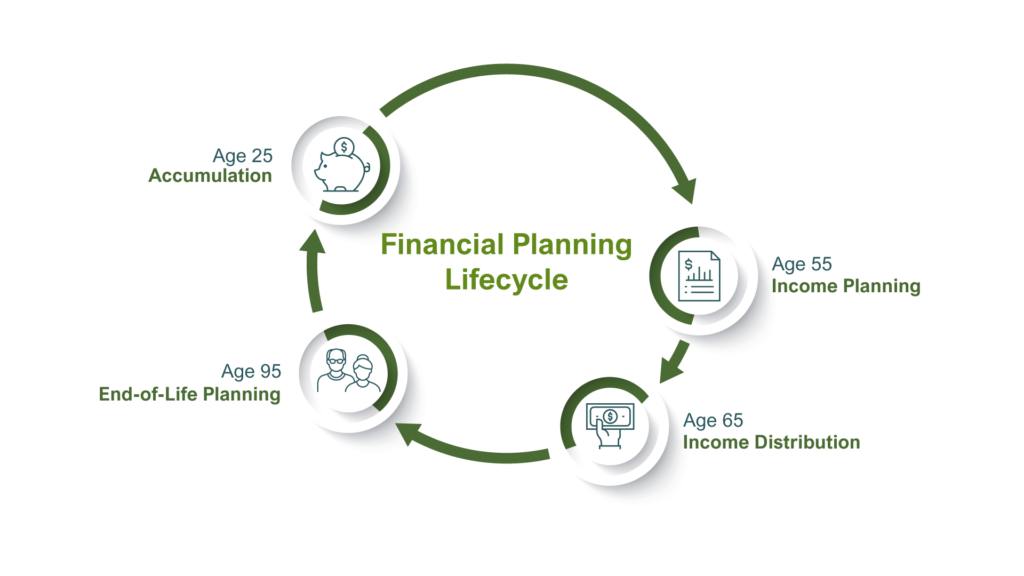

Postać: Cykl życia finansowego

Opis:

Ten wykres przedstawia różne etapy finansowe, przez które zazwyczaj przechodzi człowiek w swoim życiu. Mapuje on sytuację finansową danej osoby. dochód I wydatki od wczesnej kariery do emerytury, dzieląc podróż na akumulacja bogactwa faza (kiedy oszczędzasz pieniądze) i dystrybucja bogactwa Faza (kiedy wydajesz swoje oszczędności). Wykres pokazuje, że dochody zazwyczaj rosną w trakcie kariery zawodowej, a następnie zatrzymują się na emeryturze, co wskazuje na potrzebę oszczędzania na przyszłość.

Najważniejsze wnioski:

- Twoje życie finansowe składa się z dwóch głównych etapów: akumulacja bogactwa faza w Twojej karierze i dystrybucja bogactwa faza w okresie emerytury.

- Osoba dochód zwykle wzrasta w latach pracy, a następnie zatrzymuje się lub znacząco spada emerytura, podczas gdy podstawowe wydatki często trwają nadal.

- Celem planowanie finansowe polega na oszczędzaniu i inwestowaniu różnicy między dochodami i wydatkami w fazie akumulacji, aby utrzymać się w fazie dystrybucji.

Zastosowanie informacji:

- Zrozumienie cykl życia finansowego pomaga Ci stworzyć jasny, długoterminowy plan inwestycyjny który odpowiada Twojemu wiekowi i sytuacji finansowej.

- Jeśli jesteś w faza akumulacji, możesz skupić się na inwestycjach nastawionych na wzrost, aby zbudować swój majątek.

- Jeśli zbliżasz się do faza dystrybucji, możesz dostosować swoją strategię, aby skupić się na ochrona Twoich oszczędności i generowanie stałego dochodu na emeryturę.

Mając świadomość sytuacji finansowej, możesz zmniejszyć stres, podejmować świadome decyzje i cieszyć się większą swobodą i stabilnością.

1.2 Planowanie finansowe i budżetowanie na całe życie

Planowanie finansowe zaczyna się od oceny bieżącej sytuacji finansowej, wyznaczenia celów i stworzenia budżetu. budżet to plan wydatków, który gwarantuje, że nie wydasz więcej, niż zarabiasz.

Podczas ustalania budżetu należy rozróżniać wymagania I chce:

- Wymagania obejmują podstawowe potrzeby, takie jak mieszkanie, żywność i opieka zdrowotna.

- Chce są to dobra niebędące artykułami pierwszej potrzeby, takie jak luksusowe marki, abonamenty rozrywkowe czy najnowsze smartfony.

Ustalanie priorytetów potrzeb gwarantuje, że pokryjesz podstawowe wydatki zanim wydasz na dodatkowe.

Stworzenie realistycznego budżetu obejmuje:

- Wypisanie wszystkich źródeł dochodu (praca, prezenty, zajęcia dodatkowe)

- Śledzenie miesięcznych wydatków

- Ustawianie limitów wydatków dla każdej kategorii

- Przeznaczanie pieniędzy na oszczędności

Budżetowanie pomaga podejmować przemyślane decyzje dotyczące wydatków i daje kontrolę nad Twoją finansową przyszłością.

1.3 Podejmowanie decyzji: koszty, kompromisy i konsekwencje

Każda decyzja wiąże się z kompromisami. Decyzja o wydaniu $20 na film może oznaczać, że nie będziesz w stanie dodać tej kwoty do swoich oszczędności. Ten kompromis nazywa się… koszt alternatywny — z czego rezygnujesz, aby uzyskać coś innego.

Ustrukturyzowane podejście, takie jak Model PACED pomaga podejmować mądrzejsze decyzje:

P – Zidentyfikuj problem (np. “Czy powinienem kupić używany samochód, czy wziąć w leasing nowy?”)

A – Lista alternatywy

C - Wybierać kryteria (np. koszty, konserwacja, ubezpieczenie)

E – Oceniać alternatywy według Twoich kryteriów

D – Decydować na najlepszą opcję

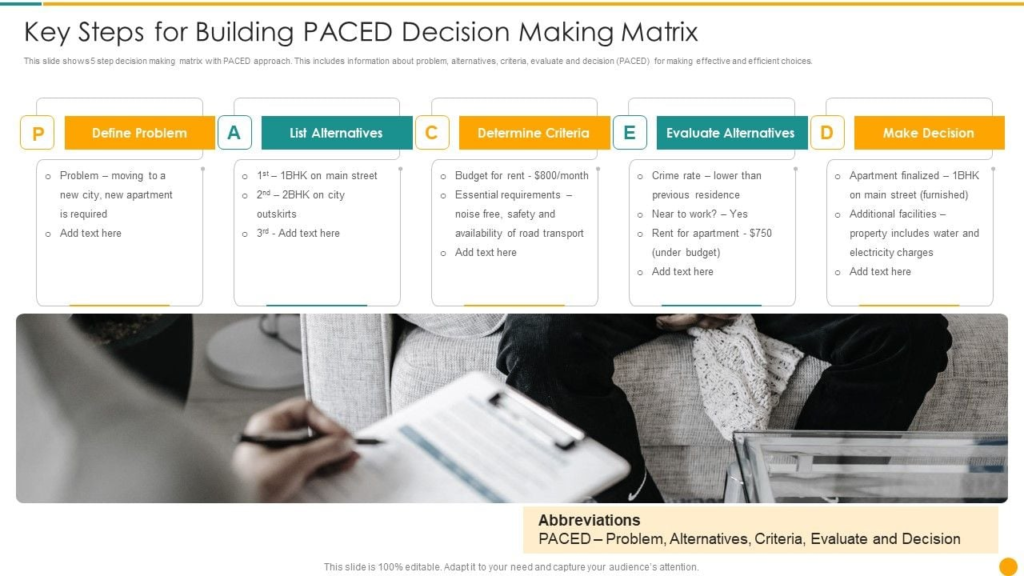

Postać: Kluczowe kroki tworzenia macierzy podejmowania decyzji w TEMPIE

Opis:

Na tym obrazie pokazano Model PACED, ustrukturyzowany, pięcioetapowy model służący do podejmowania decyzji w sposób jasny i logiczny. Model jest akronimem od (P) Zdefiniuj Pproblem, (A) Wymień Aalternatywy, (C) Ustanowić Criteria, (E) Eocenić alternatywy i (D) dokonać Ddecyzja. Stanowi mapę drogową, którą można podążać w obliczu złożonego wyboru, zapewniając uwzględnienie wszystkich ważnych aspektów.

Najważniejsze wnioski:

- Ten Model PACED zamienia skomplikowaną decyzję w prosty, krok po kroku proces, który promuje racjonalne myślenie.

- Proces wymaga najpierw zdefiniowania Problem, a następnie burza mózgów na temat wszystkich możliwych Alternatywy lub wyborów.

- Krytycznym krokiem jest wybór Kryteria, jakie standardy lub czynniki są dla Ciebie najważniejsze przy podejmowaniu wyboru.

- Finał Decyzja powstaje dopiero po systematycznym Ocena jak każda alternatywa wypada na tle wybranych przez Ciebie kryteriów.

Zastosowanie informacji:

- Inwestorzy mogą skorzystać z Model PACED aby nadać im strukturę i logikę decyzje inwestycyjne, pomagając wyeliminować emocje z procesu.

- Na przykład, decydując, gdzie inwestować, możesz użyć tych ram, aby porównać różne akcje lub fundusze na podstawie Kryteria takie jak ryzyko, opłaty i potencjalne zyski.

- To metodyczne podejście jest przydatne w celu zapewnienia ostatecznego wyniku wybór inwestycji jest wynikiem starannej analizy i jest zgodny z Twoimi osobistymi celami finansowymi.

Dobre decyzje finansowe biorą pod uwagę również koszty krańcowe i korzyści krańcowe:

- Koszt krańcowy:Dodatkowy koszt jednej dodatkowej jednostki lub akcji

- Korzyść krańcowa:Dodatkowy zysk lub otrzymana wartość

Przykład: Praca o 5 godzin dłużej w tym tygodniu może kosztować Cię więcej czasu ze znajomymi, ale zarobisz $75. Musisz zdecydować, czy korzyści przewyższają koszty.

1.4 Wybory dotyczące stylu życia i stabilność finansowa

Twoje wybory dotyczące edukacji, pracy i stylu życia bezpośrednio wpływają na Twoje finanse. Wybrana ścieżka kariery, ilość pracy, a nawet miejsce zamieszkania – wszystko to wpływa na Twoje dochody, wydatki i możliwości.

Rozważ te:

- Ścieżka kariery:Praca, na którą jest większe zapotrzebowanie, może wiązać się z wyższym wynagrodzeniem, większym bezpieczeństwem oraz świadczeniami, takimi jak ubezpieczenie i plany emerytalne.

- Równowaga między życiem zawodowym a prywatnym:Wybór pracy w niepełnym wymiarze godzin może zapewnić Ci wolny czas, ale ograniczy Twoje dochody.

- LokalizacjaMieszkanie w dużym mieście może wiązać się z wyższymi dochodami — ale także wyższym czynszem i codziennymi wydatkami.

Dodatkowy dochód:Praca na własny rachunek lub prowadzenie małej firmy może zwiększyć Twoje dochody i zapewnić Ci elastyczność finansową.

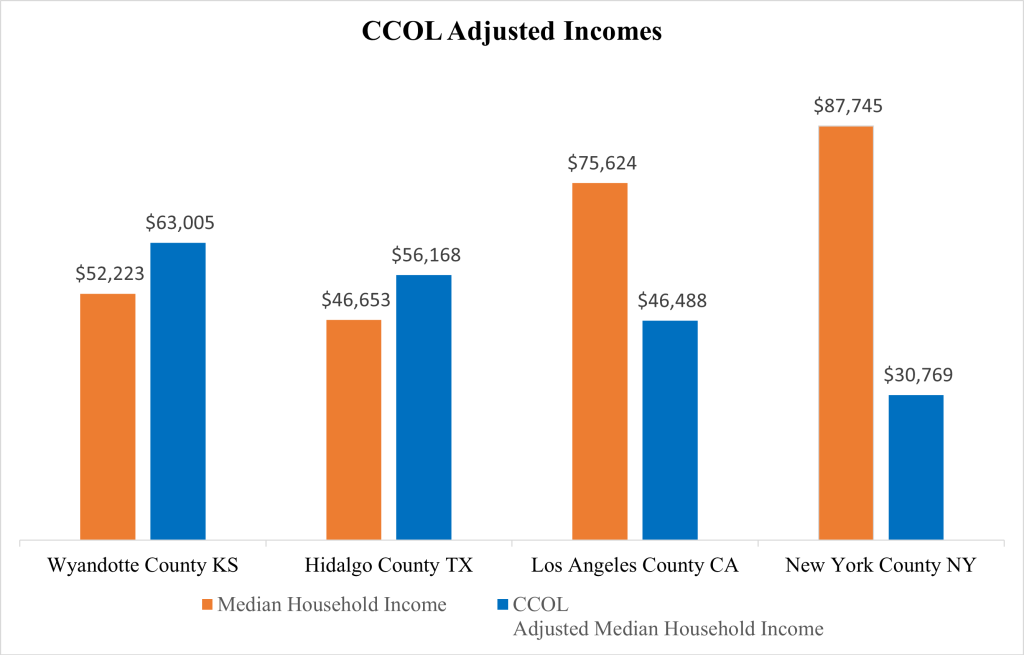

Postać: Wskaźnik średniego dochodu gospodarstwa domowego i kosztów utrzymania dla wybranych hrabstw w USA

Opis:

Ten wykres słupkowy porównuje dwa kluczowe wskaźniki finansowe w czterech różnych hrabstwach USA: medianę dochodów gospodarstwa domowego (niebieskie słupki) i wskaźnik kosztów utrzymania (pomarańczowe słupki). Wizualnie pokazuje, jak wysokie zarobki w jednym miejscu, takim jak hrabstwo Nowy Jork, mogą być równoważone bardzo wysokimi kosztami utrzymania. Pomaga to zrozumieć różnicę między dochodem nominalnym (kwotą, którą zarabiasz w dolarach) a dochodem realnym (tym, co faktycznie możesz kupić za swoje pieniądze).

Najważniejsze wnioski:

- Wysokie dochody nie oznaczają automatycznie większego bogactwa, jeśli mieszka się w miejscu o wysokich kosztach utrzymania. Na przykład hrabstwo Nowy Jork ma wysokie dochody, ale koszty utrzymania są tam ponad dwukrotnie wyższe niż średnia krajowa.

- Twoja siła nabywcza, czyli to, co faktycznie możesz kupić za swoje pieniądze, zależy od relacji pomiędzy twoimi zarobkami i wydatkami.

- Poziom dochodów i kosztów utrzymania różni się znacznie w zależności od regionu, co może mieć istotny wpływ na Twoją sytuację finansową.

- Niższe wynagrodzenie w bardziej przystępnym cenowo regionie może zapewnić lepszą sytuację finansową niż wyższe wynagrodzenie w droższym regionie.

Zastosowanie informacji:

- Oceniając ofertę pracy lub planując przeprowadzkę, zawsze należy analizować koszty utrzymania obok wynagrodzenia, aby określić potencjalny dochód rozporządzalny.

- Koncepcja ta jest kluczowa dla stworzenia dokładnego budżetu osobistego i ustalenia realistycznych celów oszczędnościowych dostosowanych do konkretnej lokalizacji.

- Zrozumienie tych danych pomoże Ci podejmować mądrzejsze decyzje finansowe dotyczące tego, gdzie mieszkać i pracować, aby w dłuższej perspektywie zmaksymalizować swój dobrobyt i jakość życia.

1.5 Odpowiedzialne i nieodpowiedzialne korzystanie z pieniędzy

Odpowiedzialność finansowa oznacza podejmowanie decyzji zgodnych z celami i wykazywanie się odpowiedzialnością. Obejmuje to:

- Wyznaczanie celów finansowych

- Trzymanie się budżetu

- Unikanie niepotrzebnego zadłużenia

- Regularne oszczędzanie

- Mądre korzystanie z kredytu

Natomiast do nieodpowiedzialnych nawyków zalicza się:

- Impulsywne wydatki

- Poleganie na kartach kredytowych bez planu spłaty

- Ignorowanie oszczędności

- Unikanie planowania finansowego

Przykład: Wydanie $200 na ubrania bez wcześniejszego zaplanowania może spowodować, że nie będziesz w stanie zapłacić rachunku telefonicznego $150, co doprowadzi do kar za opóźnienie lub przerwania usługi.

1.6 Wartość netto i budowanie zdrowia finansowego

Twój wartość netto odzwierciedla Twoją ogólną kondycję finansową. To wartość tego, co posiadasz (aktywa) pomniejszone o kwotę, którą jesteś winien (zadłużenie).

Aktywa może obejmować:

- Oszczędności bankowe

- Pojazdy

- Inwestycje

- Nieruchomość

- Wartościowe przedmioty (biżuteria, elektronika)

Zadłużenie Czy:

- Zadłużenie na karcie kredytowej

- Pożyczki studenckie

- Kredyty hipoteczne

- Pożyczki samochodowe

Przykład:

Aktywa | Kwota |

Oszczędności | $3,000 |

Samochód | $6,000 |

Laptop | $1,000 |

Zadłużenie | Kwota |

Zadłużenie na karcie kredytowej | $1,200 |

Pożyczka studencka | $4,000 |

Wartość netto = $10 000 (aktywa) – $5 200 (pasywa) = $4 800

Dodatnia wartość netto świadczy o stabilności finansowej. Pomnażanie aktywów i redukcja zadłużenia zwiększają wartość netto w dłuższej perspektywie.

1.7 Jak gospodarka na Ciebie wpływa

Nawet na twoje osobiste wybory wpływa globalna gospodarka.

Ważne koncepcje zrozumieć:

- Niedostatek:Każdy z nas ma ograniczone zasoby — musimy decydować, jak wykorzystać czas i pieniądze.

- Inflacja:Kiedy ceny rosną, za swoje pieniądze możesz kupić mniej. Wysoka inflacja może sprawić, że jedzenie, benzyna i czynsz będą droższe.

- PKB (Produkt Krajowy Brutto):Miernik wielkości produkcji danego kraju. Rosnący PKB często oznacza więcej miejsc pracy i lepsze płace.

- Cykl koniunkturalny:Gospodarki przechodzą okresy wzlotów (ekspansji) i upadków (recesji).

- Podaż i popyt:Jeśli wiele osób jest zainteresowanych danym produktem, ceny mogą wzrosnąć. Jeśli podaż wzrośnie, a popyt spadnie, ceny spadną.

Zrozumienie tych czynników pomoże Ci:

- Dostosuj swój budżet do inflacji

- Zdecyduj, kiedy oszczędzać, a kiedy wydawać

- Wybierz odpowiedni moment na inwestycję

1.8 Odpowiedzialność finansowa z osobami na utrzymaniu i bez nich

Kiedy mieszkasz sam, Twoje cele finansowe mogą koncentrować się na edukacji, podróżach lub oszczędzaniu. Ale gdy masz osoby na utrzymaniu – takie jak dzieci, starsi rodzice czy rodzeństwo – Twoje cele finansowe ulegają zmianie.

Przykładowe porównanie:

Kategoria

Brak osób na utrzymaniu

Z osobami na utrzymaniu

Miesięczny dochód

$2,000

$4,000

Mieszkania

$800

$1,400

Artykuły spożywcze

$200

$600

Oszczędności

$300

$400

Opieka nad dziećmi

$0

$500

Pokazuje to, w jaki sposób osoby zależne zmieniają Twoje priorytety, wymagając starannego planowania i odpowiedzialności.

1.9 Zachęty i ich wpływ na wybory finansowe

Ludzie często reagują na zachęty finansowe:

- Nagrody:Karty kredytowe z premią gotówkową, programy emerytalne pracodawcy

- Kary: Opłaty za opóźnienie, opłaty za przekroczenie limitu salda

- Impulsy behawioralne:Wyprzedaże, rabaty lojalnościowe, oferty ograniczone czasowo

Te zachęty wpływają na:

- Co kupujesz

- Jak oszczędzasz

- Gdzie pracujesz

- Niezależnie od tego, czy pożyczasz, czy inwestujesz

Znajomość zachęt pomoże Ci podejmować decyzje w oparciu o Twoje potrzeby, a nie tylko o to, co jest oferowane.

- Nagrody:Karty kredytowe z premią gotówkową, programy emerytalne pracodawcy

1.10 Narzędzia do podejmowania świadomych decyzji finansowych

Aby dokonywać mądrych wyborów finansowych:

- Porównaj swoje opcje (koszty, korzyści, ryzyko)

- Korzystaj z narzędzi wspomagających podejmowanie decyzji, takich jak tabela analizy kosztów i korzyści

- Zaplanuj z wyprzedzeniem nieprzewidziane konsekwencje

Przykład: Kupno a leasing samochodu

Czynnik

Kupić

Wynajem

Koszt miesięczny

Wyższa z góry

Niższy miesięczny

Koszt długoterminowy

Niższy (jesteś jego właścicielem)

Wyższy (bez kapitału własnego)

Elastyczność

Zachowaj tak długo, jak chcesz

Należy wrócić po semestrze

Wybór zależy od Twojego budżetu, nawyków jazdy i planów na przyszłość.

- Porównaj swoje opcje (koszty, korzyści, ryzyko)

Wniosek

Zdobycie wiedzy z zakresu finansów osobistych daje Ci kontrolę nad swoimi pieniędzmi i przyszłością. Każda decyzja – jak zarabiasz, wydajesz, oszczędzasz i inwestujesz – ma krótkoterminowe i długoterminowe konsekwencje. Stosując wiedzę finansową i odpowiedzialne nawyki, budujesz stabilny fundament pod wszelkie cele, jakie sobie wyznaczysz w życiu.

Najważniejsze informacje dotyczące lekcji:

Lorem ipsum dolor sit amet, consectetur adipiscing elita. Ut elit tellus, luctus nec ullamcorper Mattis, pulvinar dapibus leo.