Rozdział 12: Zarządzanie długiem i kredytem

Cele lekcji:

Wstęp: Rozsądne zarządzanie długiem i kredytem jest podstawą zdrowia i stabilności finansowej. Ten rozdział omawia różne aspekty zarządzania długiem, rozumienia kredytu i radzenia sobie z wyzwaniami finansowymi, wraz z dogłębnymi wyjaśnieniami i przykładami.

- Poznaj metody płatności i ich wpływ: Różne metody płatności, w tym karty kredytowe, karty debetowe, gotówka, czeki, karty przedpłacone oraz plany „kup teraz, zapłać później” (BNPL), mają swoje unikalne cechy, koszty i korzyści. Wiedza o tym, jak skutecznie wykorzystać te metody, może zoptymalizować wyniki finansowe.

- Strategie zarządzania kredytami: Dowiedz się, jak zarządzać kredytem, w tym jak rozumieć scoring kredytowy, unikać drapieżnych praktyk pożyczkowych i rozpoznawać ukryte koszty zakupów. Budowanie i utrzymywanie dobrej historii kredytowej jest kluczowe dla uzyskania dostępu do lepszych możliwości finansowych.

- Poruszanie się po wnioskach o pożyczkę: Zrozum proces ubiegania się o pożyczki, w tym kredyty hipoteczne, oraz znaczenie takich czynników, jak oprocentowanie, wpłaty początkowe i wymagania ubezpieczeniowe. Właściwe planowanie i zrozumienie mogą zapobiec problemom finansowym.

- Zarządzanie długami i ich windykacja: Zapoznaj się ze strategiami zarządzania długami i ich odzyskiwaniem, w tym rolą usług doradztwa kredytowego oraz konsekwencjami bankructwa. Przedstawiono również ochronę rządu i organizacji konsumenckich.

Postać: Starsza, dojrzała bizneswoman zarządza finansami, trzyma papierowy rachunek i korzysta z kalkulatora przy stole w swoim domowym biurze.

Źródło: Shutterstock

Rozsądne zarządzanie długiem i kredytem jest podstawą zdrowia i stabilności finansowej. Ten rozdział omawia różne aspekty zarządzania długiem, rozumienia kredytu i radzenia sobie z wyzwaniami finansowymi, wraz z dogłębnymi wyjaśnieniami i przykładami.

Zrozumienie metod płatności i ich wpływu

Różne metody płatności mają swój unikalny zestaw funkcji, kosztów i korzyści. Na przykład, karty kredytowe Oferują wygodę i nagrody, ale wiążą się również z ryzykiem wysokich odsetek i opłat, jeśli salda nie będą spłacane co miesiąc. W przeciwieństwie do tego, karty debetowe I gotówka zapewniają kontrolę nad wydatkami, ale nie zapewniają ochrony i korzyści, jakie oferują karty kredytowe. Płatności mobilne Łączą wygodę z potencjalnymi korzyściami, ale są uzależnione od technologii i mogą wiązać się z obawami o bezpieczeństwo. Wybór każdej metody płatności odzwierciedla kompromis między wygodą, kosztami, bezpieczeństwem i korzyściami.

Przykład: Sarah decyduje się na korzystanie z karty kredytowej do codziennych zakupów, aby gromadzić nagrody za podróże, ale spłaca saldo co miesiąc, aby uniknąć odsetek. Ta strategia wykorzystuje zalety kart kredytowych, jednocześnie minimalizując koszty.

Formy płatności, takie jak czeki, karty przedpłacone, kup teraz, zapłać później, odkładanie zakupów i wynajem z opcją zakupu, oferują konsumentom elastyczność, ale wiążą się z określonymi kosztami i korzyściami. Na przykład karty przedpłacone mogą być narzędziem budżetowania, ale mogą wiązać się z opłatami aktywacyjnymi lub miesięcznymi. Plany „kup teraz, zapłać później” zapewniają natychmiastowe posiadanie towarów z odroczonym terminem płatności, jednak odsetki lub opłaty za opóźnienie mogą się kumulować, jeśli nie będą odpowiednio zarządzane.

Przykład: Mark kupuje laptopa w ramach planu „kup teraz, zapłać później”. Cieszy się z możliwości otrzymania laptopa od razu, ale musi sumiennie spłacać raty, aby uniknąć naliczania odsetek.

Karty kredytowe

- Opis: Karta kredytowa pozwala użytkownikom pożyczać środki do określonej kwoty w celu zapłaty za towary i usługi, z obietnicą spłaty pożyczkodawcy w późniejszym terminie, często wraz z odsetkami, jeśli saldo nie zostanie spłacone w całości każdego miesiąca.

- Koszty i ryzyko: Odsetki od niezapłaconych sald, potencjalne narastanie długów, ryzyko oszustwa.

- Korzyści: Nagrody i zwrot gotówki, ochrona przed oszustwami, budowanie historii kredytowej.

- Przykład: Jan używa swojej karty kredytowej do zakupów spożywczych i benzyny, aby zdobyć 2% cashback. Spłaca całe saldo co miesiąc, aby uniknąć odsetek, korzystając z nagród i jednocześnie budując swoją historię kredytową.

Karty debetowe

- Opis: Karty debetowe umożliwiają bezpośredni dostęp do środków na koncie bankowym w celu dokonywania zakupów lub wypłacania gotówki. Wydana kwota jest natychmiast odejmowana od salda konta.

- Koszty i ryzyko: Bezpośrednie wypłacenie środków z rachunku bankowego, ograniczona ochrona przed oszustwami w porównaniu z kartami kredytowymi.

- Korzyści: natychmiastowa transakcja, wydatki ograniczone do salda konta, brak odsetek.

- Przykład z życia: Sarah woli używać karty debetowej do codziennych zakupów kawy. Pomaga jej to efektywniej śledzić wydatki, ponieważ pieniądze są pobierane bezpośrednio z jej konta bankowego.

Gotówka

- Opis: Płatności gotówkowe obejmują fizyczną walutę (banknoty i monety) wykorzystywaną do bezpośredniego zakupu towarów i usług, bez konieczności korzystania z pośredniczącej instytucji finansowej.

- Koszty i ryzyko: Ryzyko utraty lub kradzieży, brak elektronicznego zapisu transakcji.

- Korzyści: Powszechnie akceptowane, brak opłat transakcyjnych.

- Przykład z życia: Alex płaci gotówką na lokalnych targowiskach rolniczych, gdzie sprzedawcy nie akceptują kart, dzięki czemu unika dodatkowych opłat transakcyjnych.

Czeki

- Opis: Czek to napisany, opatrzony datą i podpisany dokument, który zobowiązuje bank do wypłaty określonej sumy pieniędzy okazicielowi lub osobie/organizacji wskazanej na czeku.

- Koszty i ryzyko: czas przetwarzania, opłaty za brak wystarczających środków, ryzyko oszustwa.

- Korzyści: Dokumentacja transakcji, kontrola terminów płatności.

- Przykład z życia wzięty: Emily co miesiąc wypisuje czek, aby zapłacić czynsz. Stanowi to udokumentowany dowód zapłaty, który można śledzić na podstawie wyciągów bankowych.

Karty przedpłacone

- Opis: Karty przedpłacone to karty płatnicze, które są doładowywane środkami przed użyciem. W przeciwieństwie do kart kredytowych, które zapewniają linię kredytową, karty przedpłacone pozwalają wydać tylko tyle, ile jest wstępnie doładowane na karcie. Można je doładowywać środkami w razie potrzeby.

- Koszty i ryzyko: Mogą wiązać się z opłatami aktywacyjnymi, opłatami za doładowanie i miesięcznymi opłatami za utrzymanie. Nie mają bezpośredniego wpływu na Twoją ocenę kredytową, a w porównaniu z kartami kredytowymi oferują ograniczoną ochronę przed oszustwami.

- Korzyści: Pomaga kontrolować wydatki, ograniczając je do kwoty dostępnej na karcie, przydaje się do planowania budżetu, nie wymaga posiadania konta bankowego, można z niej korzystać wszędzie tam, gdzie akceptowane są karty debetowe lub kredytowe.

- Przykład z życia wzięty: Rodzic doładowuje kartę przedpłaconą kwotą miesięcznego kieszonkowego dla studenta, aby mógł on pokrywać codzienne wydatki bez ryzyka zaciągnięcia długu lub przekroczenia limitu na rachunku bankowym.

Kup teraz, zapłać później (BNPL)

- Opis: Usługi BNPL umożliwiają konsumentom natychmiastowy zakup towarów i odroczenie płatności na przyszłe raty, często bez odsetek, jeśli zapłacą na czas.

- Koszty i ryzyko: Odsetki lub opłaty w przypadku opóźnień w płatnościach, potencjalne przekroczenie budżetu.

- Korzyści: Odroczone płatności bez kosztów początkowych, często okresy bez odsetek.

- Przykład z życia: Kevin kupuje nowego laptopa, korzystając z usługi BNPL, dzieląc całkowity koszt na cztery raty w ciągu dwóch miesięcy, dzięki czemu zakup staje się bardziej przystępny cenowo bez odsetek.

Odkładanie pieniędzy

- Opis: Plany odroczonego zakupu umożliwiają konsumentom płacenie za produkty w ratach przed ich odbiorem. Sprzedawca przechowuje produkt do momentu całkowitej spłaty.

- Koszty i ryzyko: Opłaty za anulowanie i nieodebrane płatności mogą skutkować utratą przedmiotu bez możliwości otrzymania zwrotu pieniędzy.

- Korzyści: Gwarancja dostępności towaru, brak konieczności sprawdzania zdolności kredytowej, stałe płatności.

- Przykład z życia wzięty: Linda odkłada świąteczny prezent na raty, spłacając go w małych, cotygodniowych ratach. Po spłacie ostatniej raty odbiera prezent tuż przed świętami.

Wynajem z możliwością zakupu

- Opis: Umowy najmu z opcją kupna pozwalają konsumentom na wynajem przedmiotów z opcją ich zakupu w późniejszym terminie. Umowy te często wiążą się z wyższymi kosztami całkowitymi, ale zapewniają natychmiastowy dostęp do towarów.

- Koszty i ryzyko: Wysoki całkowity koszt płatności, ryzyko utraty przedmiotu z powodu nieopłaconych należności.

- Korzyści: natychmiastowe korzystanie z przedmiotu, stałe płatności, własność na koniec okresu obowiązywania umowy.

- Przykład z życia wzięty: Tom kupuje nowy telewizor w ramach umowy najmu z opcją kupna. Pomimo wyższego kosztu całkowitego, umowa umożliwia mu natychmiastowy dostęp do telewizora bez konieczności uiszczania dużej opłaty wstępnej.

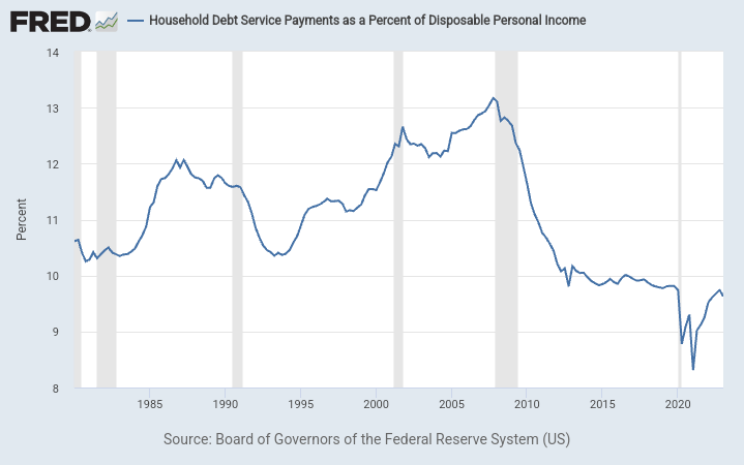

Tytuł rysunku:Spłaty zadłużenia gospodarstw domowych jako procent rozporządzalnego dochodu osobistego

OpisWykres przedstawia wskaźnik obsługi zadłużenia gospodarstw domowych (DSR), czyli stosunek całkowitej wymaganej spłaty zadłużenia gospodarstwa domowego do całkowitego dochodu rozporządzalnego. DSR składa się z dwóch komponentów:

- Wskaźnik DSR kredytu hipotecznego (MDSP): Jest to łączna wymagana kwartalna rata kredytu hipotecznego podzielona przez całkowity kwartalny dochód osobisty do dyspozycji.

- Wskaźnik DSR dla konsumentów (CDSP): Kwota ta przedstawia całkowitą kwotę kwartalnych płatności zobowiązań konsumenckich podzieloną przez całkowitą kwotę kwartalnego dochodu rozporządzalnego osobistego.

Łącznie wskaźnik DSR kredytów hipotecznych i konsumenckich daje DSR. Dane te dostarczają informacji o zobowiązaniach finansowych gospodarstw domowych w odniesieniu do ich dostępnego dochodu.

OpisWykres przedstawia wskaźnik obsługi zadłużenia gospodarstw domowych (DSR), czyli stosunek całkowitej wymaganej spłaty zadłużenia gospodarstwa domowego do całkowitego dochodu rozporządzalnego. DSR składa się z dwóch komponentów:

- Wskaźnik DSR kredytu hipotecznego (MDSP): Jest to łączna wymagana kwartalna rata kredytu hipotecznego podzielona przez całkowity kwartalny dochód osobisty do dyspozycji.

- Wskaźnik DSR dla konsumentów (CDSP): Kwota ta przedstawia całkowitą kwotę kwartalnych płatności zobowiązań konsumenckich podzieloną przez całkowitą kwotę kwartalnego dochodu rozporządzalnego osobistego.

Łącznie wskaźnik DSR kredytów hipotecznych i konsumenckich daje DSR. Dane te dostarczają informacji o zobowiązaniach finansowych gospodarstw domowych w odniesieniu do ich dostępnego dochodu.

Aplikacja: Zrozumienie wskaźnika obsługi zadłużenia gospodarstw domowych (DSR) ma kluczowe znaczenie dla decydentów, ekonomistów i inwestorów. Dostarcza on wglądu w kondycję finansową gospodarstw domowych, co może mieć szersze implikacje dla gospodarki. Na przykład, jeśli gospodarstwa domowe są mocno zadłużone, mogą ograniczyć konsumpcję, co może wpłynąć na wzrost gospodarczy. Z kolei niski wskaźnik DSR może wskazywać na elastyczność finansową gospodarstw domowych, co może być pozytywnym sygnałem dla wydatków konsumpcyjnych i aktywności gospodarczej.

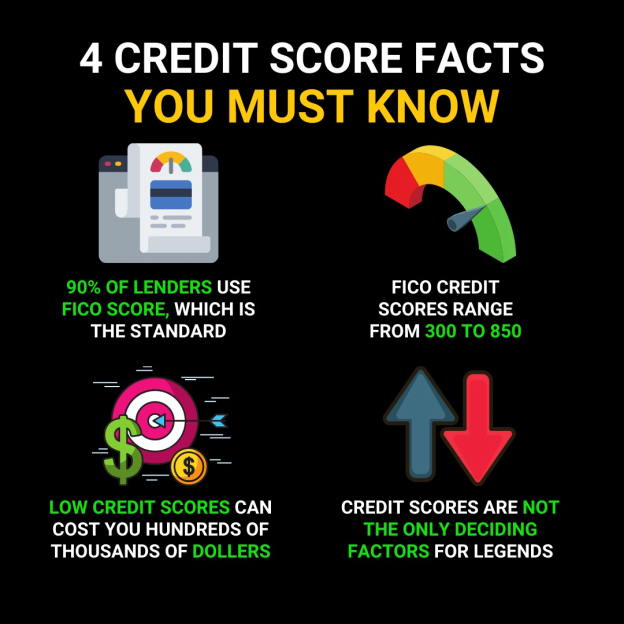

Postać: Infografika zatytułowana “4 fakty dotyczące scoringu kredytowego, które musisz znać” zawiera istotne informacje na temat scoringu kredytowego, który jest kluczowy dla zdrowia finansowego. Informuje, że 90% kredytodawców korzysta z scoringu FICO, który jest standardowym modelem scoringowym obejmującym wartości od 300 do 850. Ostrzega również, że niskie scoringi kredytowe mogą kosztować od setek do tysięcy dolarów, prawdopodobnie w postaci wyższych odsetek i opłat. Dodatkowo, zauważa, że scoring kredytowy nie jest jedynym czynnikiem decydującym dla kredytodawców. Ta grafika ma charakter edukacyjny dla każdego, kto chce zrozumieć podstawy scoringu kredytowego i jego wpływ na zaciąganie pożyczek. W praktyce osoby powinny dążyć do utrzymania wysokiego scoringu kredytowego poprzez terminowe płacenie rachunków i odpowiedzialne zarządzanie swoim kredytem, pamiętając jednocześnie, że kredytodawcy biorą pod uwagę inne czynniki, takie jak dochody i historia zatrudnienia.

Źródło: Infografika niestandardowa

Drapieżne praktyki pożyczkowe:

Zachowaj ostrożność w przypadku pożyczek z warunkami, które wydają się zbyt dobre, aby mogły być prawdziwe, takimi jak bardzo wysokie oprocentowanie, wysokie opłaty lub warunki utrudniające spłatę długu. Pożyczki chwilówki, pożyczki pod zastaw samochodu i niektóre kredyty hipoteczne wysokiego ryzyka mogą zaliczać się do tej kategorii ze względu na wysokie koszty i wysokie ryzyko wciągnięcia pożyczkobiorców w spiralę zadłużenia.

Ukryte koszty zakupów

Kupując towary, konsumenci często koncentrują się na cenie podanej w ofercie, ale w cenę końcową mogą być wliczone dodatkowe koszty. Na przykład opłaty za karty kredytowe pobierane od sprzedawców mogą być przerzucane na konsumentów w postaci wyższych cen, nawet jeśli nie są wyszczególnione w punkcie sprzedaży. Oznacza to, że chociaż nie pobiera się bezpośrednio dodatkowej opłaty, cena produktu zawiera koszt oferowania przez sprzedawcę płatności kartą kredytową.

Decyzje kredytowe i historia

Rysunek: Przedstawiciel firmy korzystający z cyfrowego systemu oceny zdolności kredytowej, prezentującego ocenę wiarygodności kredytowej na podstawie raportów o zadłużeniu.

Źródło: Shutterstock

Wysoka ocena kredytowa może otworzyć drzwi do lepszych możliwości finansowych, takich jak niższe oprocentowanie i lepsze warunki kredytowania. Postępuj zgodnie z poniższymi wskazówkami, aby zbudować i utrzymać dobrą historię kredytową:

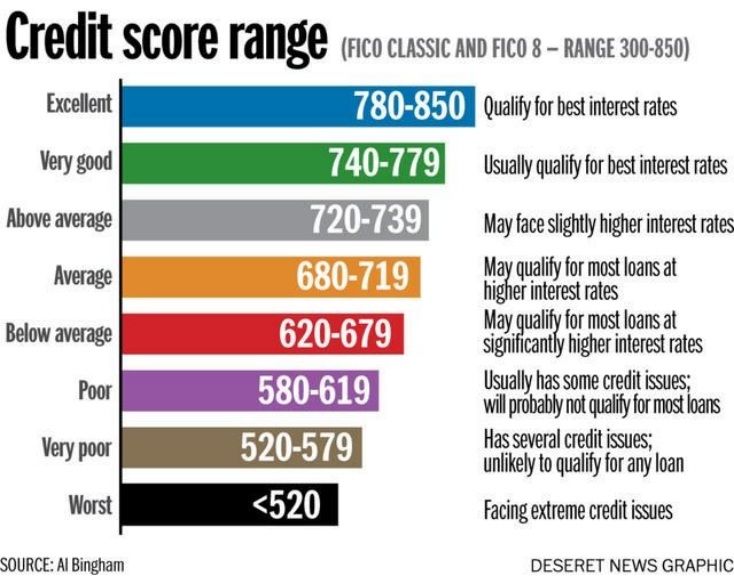

Tytuł rysunku: Zakresy wyników kredytowych

Źródło: Tri-County Technical College

OpisChociaż nie mam dostępu do wskazanego obrazu, zakresy scoringu kredytowego zazwyczaj dzielą wyniki na różne kategorie, takie jak: słaby, dostateczny, dobry, bardzo dobry i doskonały. Kategorie te pomagają pożyczkodawcom ocenić wiarygodność kredytową danej osoby. Wyższy scoring zazwyczaj oznacza niższe ryzyko dla pożyczkodawców, co przekłada się na lepsze warunki pożyczki i oprocentowanie dla pożyczkobiorcy.

Najważniejsze wnioski:

- Wyniki od słabych do przeciętnych: Te wyniki mogą wskazywać na brak płatności, wysokie wykorzystanie kredytu lub inne negatywne czynniki. Pożyczkobiorcy w tym przedziale mogą spotkać się z wyższymi stopami procentowymi, a nawet odmową udzielenia pożyczki.

- Wyniki od dobrego do bardzo dobrego: Odzwierciedlaj odpowiedzialne zachowanie kredytowe, terminowe spłaty i dobry miks rodzajów kredytów. Pożyczkobiorcy prawdopodobnie otrzymają korzystne warunki pożyczki.

- Doskonałe wyniki: Reprezentują szczyt wiarygodności kredytowej. Osoby z takimi wynikami charakteryzują się długą historią terminowych płatności, niskim wykorzystaniem kredytu i zróżnicowaną historią kredytową.

Aplikacja: Zrozumienie swojego scoringu kredytowego i czynników, które na niego wpływają, jest kluczowe dla dobrobytu finansowego. Dobry scoring kredytowy może z czasem prowadzić do oszczędności dzięki niższemu oprocentowaniu kredytów i kart kredytowych. Regularne monitorowanie raportu kredytowego, korygowanie wszelkich nieścisłości i wyrobienie nawyków pozytywnie wpływających na scoring, takich jak terminowe spłacanie zobowiązań i utrzymywanie niskiego wskaźnika wykorzystania kredytu, jest niezwykle istotne.

Postać: Infografika zatytułowana “4 fakty dotyczące scoringu kredytowego, które musisz znać” zawiera istotne informacje na temat scoringu kredytowego, który jest kluczowy dla zdrowia finansowego. Informuje, że 90% kredytodawców korzysta z scoringu FICO, który jest standardowym modelem scoringowym obejmującym wartości od 300 do 850. Ostrzega również, że niskie scoringi kredytowe mogą kosztować od setek do tysięcy dolarów, prawdopodobnie w postaci wyższych odsetek i opłat. Dodatkowo, zauważa, że scoring kredytowy nie jest jedynym czynnikiem decydującym dla kredytodawców. Ta grafika ma charakter edukacyjny dla każdego, kto chce zrozumieć podstawy scoringu kredytowego i jego wpływ na zaciąganie pożyczek. W praktyce osoby powinny dążyć do utrzymania wysokiego scoringu kredytowego poprzez terminowe płacenie rachunków i odpowiedzialne zarządzanie swoim kredytem, pamiętając jednocześnie, że kredytodawcy biorą pod uwagę inne czynniki, takie jak dochody i historia zatrudnienia.

Źródło: Infografika niestandardowa

Pożyczkodawcy oceniają wiarygodność kredytową częściowo na podstawie historii kredytowej danej osoby, która odzwierciedla ich rzetelność w zarządzaniu i spłacie zadłużenia. Czynniki takie jak terminowość spłat, wysokość zadłużenia i długość historii kredytowej wpływają na decyzje kredytowe. Na przykład, stałe opóźnienia w spłacie mogą doprowadzić do odrzucenia wniosku kredytowego przez bank z powodu postrzeganego ryzyka.

Przykład: Po tym, jak odmówiono mu pożyczki na samochód, Tom przegląda swój raport kredytowy, identyfikuje opóźnienia w płatnościach i zaczyna rozwiązywać problemy, ustawiając przypomnienia o płatnościach, podejmując w ten sposób kroki mające na celu poprawę swojej wiarygodności kredytowej.

Wnioski o pożyczkę i oceny kredytowe

Proces składania wniosku o pożyczkę to kluczowy etap w procesie ubiegania się o finansowanie, wymagający szczegółowych informacji o sytuacji finansowej pożyczkobiorcy. Decyzje dotyczące pożyczek, w tym warunki i oprocentowanie, w znacznym stopniu zależą od scoringu kredytowego wnioskodawcy – liczbowego obrazu ryzyka kredytowego opartego na historii kredytowej.

Wniosek o pożyczkę wymaga szczegółowych informacji o wnioskodawcy, w tym o jego sytuacji finansowej i historii kredytowej. Czynniki takie jak kwota pożyczki, stopa procentowa, okres obowiązywania i wpłata początkowa znacząco wpłynąć na decyzję o udzieleniu pożyczki i jej warunki.

Przykład 1: Alex składa wniosek o pożyczkę na samochód i dowiaduje się, że wyższa wpłata początkowa może obniżyć oprocentowanie i miesięczne raty, dzięki czemu samochód stanie się bardziej przystępny cenowo w dłuższej perspektywie.

Przykład 2: Emily składa wniosek o kredyt hipoteczny i odkrywa, że jej doskonała ocena kredytowa kwalifikuje ją do niższego oprocentowania, co znacznie zmniejsza jej długoterminowe obciążenie finansowe.

A ocena kredytowa Odzwierciedla ryzyko kredytowe kredytobiorcy. Działania takie jak utrzymywanie wysokich sald lub posiadanie zbyt wysokich limitów kredytowych mogą negatywnie wpłynąć na ten scoring, wpływając na przyszłą dostępność kredytu.

Przykład: Sam odkrywa, że zamknięcie części nieużywanych kont kart kredytowych mogłoby poprawić jego ocenę kredytową poprzez zmniejszenie całkowitej dostępnej kwoty kredytu, co pożyczkodawcy postrzegają jako ryzyko.

A wysoki wynik kredytowy, w przedziale od 300 do 850, oznacza niższe ryzyko dla pożyczkodawców i może skutkować niższym oprocentowaniem pożyczek. Utrzymanie wysokiej oceny wymaga terminowych spłat, niskiego wykorzystania kredytu i zarządzania różnymi rodzajami kredytów.

Z drugiej strony, opóźnienia w płatnościach, wysoki poziom zadłużenia i częste zapytania kredytowe mogą negatywnie wpłynąć na scoring. Zrozumienie tych czynników jest kluczowe dla zdrowia finansowego i uzyskania korzystnych warunków kredytowych.

Konsekwencje niespłacania pożyczek

Nie udało się spłacić pożyczkę może mieć poważne konsekwencje, w tym negatywne wpisy w raporcie kredytowym, przejęcie zabezpieczeń, zajęcie wynagrodzenia i brak możliwości uzyskania pożyczek w przyszłości.

Przykład: Po niespłaceniu kredytu samochodowego Lisa musi zmierzyć się z utratą samochodu i znacznym spadkiem swojej zdolności kredytowej, co utrudnia jej finansowanie przyszłych zakupów.

Zarządzanie długami i odzyskiwanie długów

Zadłużenie może przekształcić się z łatwego do opanowania elementu strategii finansowej w przytłaczające obciążenie. Kiedy osoby napotykają trudności w spłacie długu, mają do wyboru takie opcje, jak negocjacje bezpośrednio z wierzycielami lub… usługi doradztwa kredytowego, które oferują doradztwo i mogą negocjować z wierzycielami.

Przykład: Jordan, zmagając się z rosnącym zadłużeniem na karcie kredytowej, zwraca się o pomoc do agencji doradztwa kredytowego, która pomaga mu skonsolidować długi i wynegocjować niższe stopy procentowe z wierzycielami.

Usługi doradztwa kredytowego oferują wskazówki dotyczące zarządzania długiem, ale ich struktura różni się w zależności od tego, czy chodzi o model non-profit, czy nastawiony na zysk. Organizacje non-profit często świadczą usługi po niższych cenach i mogą udostępniać bezpłatne materiały edukacyjne. Agencje nastawione na zysk, choć potencjalnie oferują bardziej spersonalizowane usługi, mogą pobierać wyższe opłaty. Konsumenci powinni ocenić opłacalność, świadczone usługi i wszelkie związane z nimi opłaty przed wyborem usługi doradztwa kredytowego.

Bankructwo to procedura prawna, która zapewnia ulgę osobom fizycznym i firmom, które nie są w stanie spłacić swoich długów. Jest to mechanizm wspomagający zarządzanie niewypłacalnością, ale niesie ze sobą własny zestaw przyczyn, konsekwencji i szerszych implikacji dla dłużnika i innych interesariuszy.

Przykład: Emily, borykająca się z niemożliwymi do spłacenia rachunkami za leczenie, decyduje się na ogłoszenie upadłości, aby pozbyć się długów, zdając sobie sprawę z długoterminowych skutków dla swojej zdolności kredytowej i nowego początku, jaki to zapewnia.

Przyczyny bankructwa

Bankructwo osobiste:

- Przytłaczające zadłużenie: Wysoki poziom zadłużenia konsumenckiego, często z tytułu kart kredytowych, rachunków za usługi medyczne lub pożyczek osobistych, może doprowadzić do bankructwa.

- Utrata dochodów: Utrata pracy, zmniejszenie dochodów lub nieudane próby samozatrudnienia mogą sprawić, że sprostanie zobowiązaniom finansowym stanie się niemożliwe.

- Nieoczekiwane wydatki: Sytuacje awaryjne, takie jak kryzysy medyczne lub wypadki, mogą wiązać się ze znacznymi, nieplanowanymi wydatkami.

Upadłość korporacyjna:

- Niewłaściwe zarządzanie przepływami pieniężnymi: Niewłaściwe zarządzanie przepływami pieniężnymi może sprawić, że przedsiębiorstwo nie będzie w stanie pokryć swoich kosztów operacyjnych.

- Konkurencja na rynku: Silna konkurencja może zmniejszyć udział firmy w rynku i jej przychody.

- Kryzysy gospodarcze: Recesje mogą prowadzić do spadku wydatków konsumpcyjnych, co ma wpływ na rentowność przedsiębiorstwa.

Konsekwencje bankructwa

Dla osoby fizycznej:

- Wpływ na ocenę kredytową: Upadłość znacząco obniża ocenę zdolności kredytowej, co wpływa na możliwość zaciągania pożyczek w przyszłości.

- Likwidacja aktywów:W przypadku upadłości w ramach Rozdziału 7 pewne aktywa osobiste mogą zostać sprzedane w celu spłaty wierzycieli.

- Rejestr publiczny: Wnioski o ogłoszenie upadłości są publiczne, co może mieć wpływ na reputację danej osoby.

Dla korporacji:

- Likwidacja lub reorganizacja aktywów: W zależności od rodzaju złożonego wniosku o upadłość (rozdział 7 dotyczący likwidacji lub rozdział 11 dotyczący reorganizacji) spółka może albo zaprzestać działalności, albo zrestrukturyzować swoje zadłużenie, aby móc kontynuować działalność.

- Wpływ na interesariuszy: Akcjonariusze mogą stracić zainwestowane środki, pracownicy mogą stracić pracę, a wierzyciele mogą nie otrzymać pełnej należnej kwoty.

Implikacje

Dla Dłużnika:

- Nowy początek:Bankructwo może przynieść ulgę w długach i szansę na odbudowę finansową, choć wiążą się z ograniczeniami w zakresie uzyskania nowego kredytu.

- Obowiązkowe doradztwo: W ramach postępowania upadłościowego dłużnicy mają obowiązek skorzystania z doradztwa kredytowego i edukacji.

Dla innych:

- Wierzyciele: Można odzyskać część należności w drodze postępowania upadłościowego, jednak często jest to kwota niższa od pełnej kwoty.

- Społeczeństwo: Istnieje szerszy wpływ na gospodarkę, ponieważ wpływa on na wydatki osobiste i działalność firm. Piętno związane z bankructwem może również wpływać na społeczne postrzeganie zarządzania finansami.

Przykład z życia:

John Doe, po latach zmagań z długami na kartach kredytowych i nagłym kryzysie medycznym, składa wniosek o upadłość konsumencką na podstawie Rozdziału 7. Odczuwa natychmiastową ulgę w przypadku wezwań do zapłaty, ale musi oddać część swojego majątku. Jego ocena kredytowa gwałtownie spada, co utrudnia i zwiększa koszty zaciągania kolejnych pożyczek. Tymczasem jego wierzyciele otrzymują jedynie częściową spłatę w ramach procesu likwidacji aktywów.

Rola rządu i rzeczników praw konsumentów w ochronie

Agencje rządowe i organizacje zajmujące się ochroną konsumentów odgrywają kluczową rolę w ochronie konsumentów przed oszustwami i nieuczciwymi praktykami. Oferują one materiały edukacyjne na temat praw i środków zaradczych dla ofiar oszustw, podkreślając wagę czujności w zarządzaniu finansami osobistymi.

Prawo ochrony konsumentów Agencje i agencje odgrywają kluczową rolę w ochronie przed oszustwami i nieuczciwymi praktykami. Świadomość i zrozumienie swoich praw może pomóc w uniknięciu lub złagodzeniu skutków oszustw. Różne przepisy stanowe i federalne chronią konsumentów przed oszustwami i nieuczciwymi praktykami. Federalna Komisja Handlu (FTC) I Biuro Ochrony Konsumentów Finansowych (CFPB) są kluczowymi agencjami zapewniającymi zasoby i egzekwowanie przepisów w przypadku oszustw.

Przykład: Po wykryciu na swoim wyciągu oszukańczej opłaty Mia zgłasza problem do Federalna Komisja Handlu i postępuje zgodnie z ich wskazówkami, aby zakwestionować zarzuty i zabezpieczyć swoje konta

Proces składania wniosku o kredyt hipoteczny

Ubieganie się o hipoteka wymaga zrozumienia różnych czynników, takich jak zaliczka, stopy procentowe (stałe i zmienne), I wymagania ubezpieczeniowe. Niespłacanie rat kredytu hipotecznego może prowadzić do zajęcia nieruchomości.

Przykład: Tom, starając się o kredyt hipoteczny, oblicza, że większa wpłata początkowa może zapewnić niższe oprocentowanie, dzięki czemu miesięczne raty staną się bardziej przystępne.

Zadatek: to początkowa, płatność z góry uiszczana przez kupującego, zazwyczaj wyrażona jako procent całkowitej ceny zakupu. Płatność ta jest dokonywana w momencie zakupu lub przy zawieraniu umowy kupna, np. domu lub pojazdu.

Przykład: Przy zakupie domu o wartości $300 000, wpłata początkowa 20% wyniosłaby $60 000. Zmniejsza to kwotę pożyczki wymaganej od instytucji finansowej, co przekłada się na niższe miesięczne raty kredytu hipotecznego.

Stopy procentowe

Stałe vs. Zmienne:

- Stałe stopy procentoweStała stopa procentowa pozostaje niezmienna przez cały okres kredytowania, zapewniając przewidywalność miesięcznych rat. Stopa ta nie zmienia się wraz z warunkami rynkowymi, co ułatwia kredytobiorcom planowanie budżetu.

- Przykład: Jeśli zaciągniesz kredyt hipoteczny ze stałą stopą procentową 5% na 30 lat, stopa procentowa pozostanie na poziomie 5% przez cały okres kredytowania, niezależnie od zmian stóp procentowych na rynku.

- Zmienne stopy procentowe:Zmienna lub regulowana stopa procentowa może ulegać wahaniom w trakcie trwania kredytu w zależności od zmian stóp procentowych na rynku. Oznacza to, że miesięczne raty mogą wzrastać lub maleć.

- Przykład: W przypadku kredytu hipotecznego ze zmienną stopą procentową od 4%, jeśli stopy rynkowe wzrosną, oprocentowanie może spaść do 5%, zwiększając miesięczne raty. I odwrotnie, jeśli stopy spadną, raty mogą spaść.

Wpływ odsetek płaconych w czasie:

- W przypadku pożyczek, takich jak kredyty hipoteczne, odsetki płacone w trakcie okresu kredytowania mogą być wyższe niż pożyczona kwota główna, szczególnie przy wyższych stopach procentowych lub dłuższych okresach spłaty.

Rozważmy przykładowy scenariusz obliczenia raty kredytu hipotecznego:

- W przypadku domu o wartości $250 000 z wkładem własnym $50 000 (20%), kwoty kredytu $200 000, przy stopie procentowej 3,5% na 30 lat, miesięczna rata składałaby się głównie z kapitału i odsetek. Możesz skorzystać z internetowego kalkulatora kredytu hipotecznego, aby uzyskać dokładną miesięczną ratę, całkowitą kwotę zapłaconych odsetek oraz harmonogram amortyzacji pokazujący, jak płatności są rozdzielane na kapitał i odsetki w czasie.

- Oprócz kapitału i odsetek, rata kredytu hipotecznego może również obejmować kwotę depozytu zabezpieczającego podatki od nieruchomości, ubezpieczenie domu, a potencjalnie także prywatne ubezpieczenie kredytu hipotecznego (PMI), jeśli wpłata początkowa jest mniejsza niż 20%.

Jeśli chodzi o wpływ stóp procentowych na przestrzeni czasu:

- Odsetki składane: W okresie spłaty pożyczki będziesz płacić odsetki nie tylko od pierwotnej kwoty kapitału, ale również od odsetek skumulowanych. Może to znacznie zwiększyć całkowitą kwotę do spłaty.

- Tabela amortyzacji: To narzędzie rozbija każdą płatność na część przeznaczoną na odsetki i część przeznaczoną na kapitał. W początkowych latach większa część każdej płatności jest przeznaczana na odsetki.

Wymagania dotyczące ubezpieczenia: Są to warunki stawiane przez kredytodawców, które kredytobiorcy muszą spełnić, aby chronić inwestycję. Wymagania te często obejmują wykupienie polis ubezpieczeniowych pokrywających potencjalne straty, takie jak szkody materialne lub odpowiedzialność cywilna.

Przykłady:

- Ubezpieczenie domu: W przypadku zakupu domu, kredytodawcy zazwyczaj wymagają od kredytobiorców wykupienia ubezpieczenia domu. Chroni ono przed uszkodzeniem nieruchomości i odpowiedzialnością za obrażenia.

- Przykład: Przy zakupie domu pożyczkodawca zażąda wykupienia ubezpieczenia domu na wypadek potencjalnych szkód spowodowanych pożarem, burzą lub włamaniem.

- Prywatne ubezpieczenie hipoteczne (PMI): Jeśli wpłata początkowa jest niższa niż 20% ceny zakupu domu, kredytodawcy mogą wymagać ubezpieczenia PMI. To ubezpieczenie chroni kredytodawcę w przypadku niespłacenia kredytu przez kredytobiorcę.

- Przykład: W przypadku zakupu domu z wkładem własnym w wysokości 10%, pożyczkodawca może wymagać ubezpieczenia PMI do momentu, aż kapitał własny pożyczkobiorcy w domu osiągnie 20%.

- Ubezpieczenie samochoduW przypadku pożyczek na pojazdy pożyczkodawcy wymagają ubezpieczenia kompleksowego i od kolizji, aby zabezpieczyć się przed uszkodzeniem pojazdu.

- Przykład: Jeśli finansujesz zakup samochodu, pożyczkodawca będzie wymagał od Ciebie posiadania ubezpieczenia samochodowego pokrywającego uszkodzenia samochodu w razie wypadku, kradzieży lub klęski żywiołowej.

Płatności hipoteczne i proces składania wniosków

Niespłacanie rat kredytu hipotecznego może prowadzić do zajęcia nieruchomości przez wierzyciela. Aby uniknąć takich sytuacji, potencjalni nabywcy nieruchomości powinni koniecznie zapoznać się z procesem ubiegania się o kredyt hipoteczny, który obejmuje ocenę wynagrodzenia, historii kredytowej, zdolności kredytowej oraz wybór między stałym a zmiennym oprocentowaniem. Właściwe planowanie i zrozumienie warunków kredytu hipotecznego może zapobiec przyszłym problemom finansowym.

Włączanie zarządzania długiem do planowania finansowego

Skuteczne zarządzanie długiem wymaga zrozumienia rodzajów długu, jego wpływu na finanse osobiste oraz strategii utrzymania równowagi sprzyjającej realizacji celów finansowych. Niezależnie od tego, czy chodzi o wykorzystanie korzystnych warunków kredytowych, korzystanie z kont oszczędnościowych z ulgami podatkowymi, czy radzenie sobie ze złożonością bankructwa, świadome podejmowanie decyzji jest kluczem do stabilności finansowej i wzrostu.

Przykład: Aby zoptymalizować swoją strategię finansową, Leo ocenia swój wskaźnik zadłużenia do dochodu, priorytetowo traktuje spłatę długów o wysokim oprocentowaniu i wpłaca składki na konto Roth IRA, równoważąc zarządzanie długiem z oszczędzaniem na przyszłość.

W tym rozdziale podkreślono, że zarządzanie długiem i kredytem to nie tylko unikanie pułapek finansowych, ale także podejmowanie strategicznych decyzji zgodnych z celami i sytuacją finansową. Dzięki starannemu planowaniu, świadomemu podejmowaniu decyzji i wykorzystaniu dostępnych zasobów, osoby mogą stawić czoła wyzwaniom związanym z długiem i kredytem, aby osiągnąć dobrobyt finansowy.

Najważniejsze informacje dotyczące lekcji:

Oświadczenie końcowe: Skuteczne zarządzanie długiem i kredytem ma kluczowe znaczenie dla stabilności finansowej i rozwoju. Ten rozdział zawiera praktyczne strategie i spostrzeżenia, które pomogą Ci pewnie i mądrze poruszać się po tych aspektach finansów osobistych.

- Metody płatności i ich wpływ: Różne metody płatności, takie jak karty kredytowe w celu uzyskania nagród czy karty debetowe w celu kontroli wydatków, oferują różne korzyści, ale i ryzyko. Wybór odpowiedniej metody może usprawnić zarządzanie finansami.

- Zarządzanie kredytami: Budowanie i utrzymanie dobrej historii kredytowej wymaga terminowych spłat, niskiego wykorzystania kredytu oraz zarządzania różnymi rodzajami kredytów. Świadomość ryzyka związanego z lichwiarskimi kredytami i ukrytymi kosztami jest kluczowa.

- Wnioski o pożyczkę: Skuteczne wnioski kredytowe wymagają zrozumienia czynników takich jak oprocentowanie i wpłaty początkowe. Właściwe planowanie może zapewnić korzystne warunki kredytu i zapobiec przyszłym problemom finansowym.

- Zarządzanie długami i ich windykacja: Niezbędne są strategie takie jak doradztwo kredytowe oraz zrozumienie konsekwencji i możliwości odzyskania płynności finansowej po bankructwie. Dodatkowe wsparcie oferują rządowe i konsumenckie środki ochrony.