Ryzyko i zwrot: Beta, Alfa i współczynnik Sharpe’a

Główne cele edukacyjne:

Wstęp: Ta sekcja ujawnia podstawowe wskaźniki finansowe, takie jak Beta, Alpha i Sharpe Ratio, niezbędne do oceny wyników inwestycji. Zrozumienie tych wskaźników pomaga w lepszej ocenie portfela i poszerza zrozumienie czynników wpływających na ryzyko i zwrot.

- Rozszyfrowanie wskaźników finansowych: Odkryj podstawowe koncepcje finansów, zwłaszcza beta, alfa i współczynnik Sharpe'a, które są niezbędne do oceny wyników inwestycji.

- Ulepsz ocenę portfela: Dzięki zrozumieniu tych kluczowych wskaźników możesz skuteczniej oceniać ryzyko i potencjalny zwrot z inwestycji w swój portfel, co ułatwi Ci podejmowanie bardziej świadomych decyzji inwestycyjnych.

- Poszerzenie zrozumienia ryzyka: Rozpoznaj szersze czynniki, od dywersyfikacji po horyzont inwestycyjny, wpływające na ryzyko i zwrot.

12.1 Wprowadzenie

W tym rozdziale omówimy ryzyko i zwrot, które są podstawowymi koncepcjami w finansach. Omówimy beta, alfa i współczynnik Sharpe'a oraz wyjaśnimy ich znaczenie w ocenie wyników inwestycyjnych. Omówimy również inne kluczowe czynniki, które należy wziąć pod uwagę przy ocenie ryzyka i zwrotu. Zaczynajmy!

12.2 Wersja beta

Beta to miara zmienności akcji w porównaniu do całego rynku. Beta równa 1 oznacza, że cena akcji zmienia się zgodnie z rynkiem, beta większa niż 1 oznacza wyższą zmienność, a beta mniejsza niż 1 oznacza niższą zmienność.

Przykład:

Akcje A mają betę 1,5, co oznacza, że są o 50% bardziej zmienne niż rynek. Jeśli rynek wzrośnie o 10%, możemy oczekiwać, że akcje A wzrosną o 15% (10% * 1,5).

Tytuł rysunku: Zrozumienie bety akcji

Źródło: Informacje biznesowe

Opis:Rysunek przedstawia wzór używany do obliczania bety akcji. Zasadniczo beta mierzy zmienność akcji w odniesieniu do całego rynku. Pomaga w określeniu, czy akcja ma tendencję do poruszania się bardziej czy mniej niż szerszy rynek.

Najważniejsze wnioski:

- Zrozumienie wartości beta:Beta większa niż 1 wskazuje na większą zmienność niż rynek, beta równa 1 sugeruje zmienność równą rynkowi, a beta mniejsza niż 1 wskazuje na zmienność niższą niż rynek.

- Współczynnik korelacji:Beta może być również rozumiana jako korelacja między stopami zwrotu z poszczególnych akcji a stopami zwrotu z rynku.

Aplikacja: Znajomość bety akcji jest kluczowa dla inwestorów, aby ocenić ryzyko z nią związane. Porównując betę akcji z punktem odniesienia rynku, inwestorzy mogą podejmować bardziej świadome decyzje dotyczące ryzyka inherentnego ich portfeli i odpowiednio dostosowywać swoje strategie inwestycyjne.

12.3 Alfa

Alfa to miara wyników akcji w stosunku do jej punktu odniesienia, takiego jak S&P 500. Dodatnia alfa wskazuje, że akcje osiągnęły lepsze wyniki niż jej punkt odniesienia, podczas gdy ujemna alfa oznacza gorsze wyniki.

Przykład:

Akcje spółki B mają alfę na poziomie 3, co oznacza, że przewyższyły swój benchmark o 3 punkty procentowe.

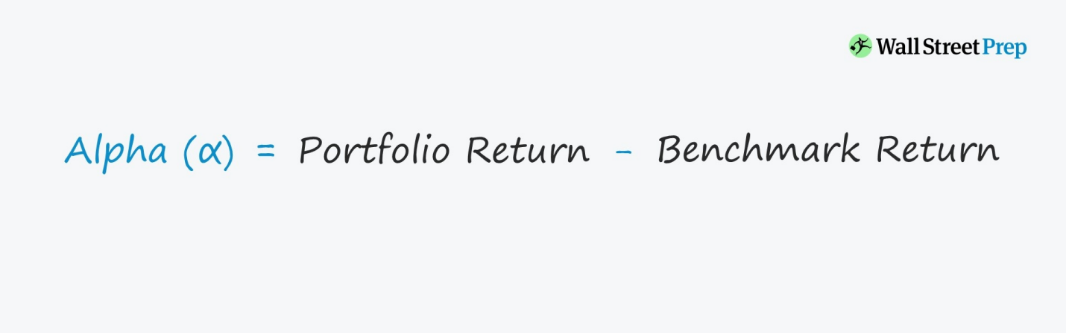

Tytuł rysunku: Zrozumienie portfela alfa

Źródło: Przygotowanie Wall Street

Opis:Rysunek wyjaśnia wzór używany do obliczania alfy portfela. Alfa to metryka, która kwantyfikuje wyniki portfela w stosunku do benchmarku.

Najważniejsze wnioski:

- Obliczanie alfa:Alfę oblicza się odejmując stopę zwrotu z benchmarku od stopy zwrotu z portfela.

- Interpretacja Alfy:

- Pozytywny Alfa:Dodatni wskaźnik alfa oznacza, że portfel osiągnął lepsze wyniki niż jego benchmark.

- Alfa ujemna:Ujemny wskaźnik alfa wskazuje, że portfel osiągnął gorsze wyniki w porównaniu ze swoim punktem odniesienia.

Aplikacja:Alpha jest niezbędnym narzędziem dla inwestorów i zarządzających portfelami. Zapewnia wgląd w zdolność zarządzającego portfelem do generowania zwrotów ponad benchmark, po uwzględnieniu ryzyka. Służy zatem jako miara wartości dodanej lub wyników zarządzającego.

12.4 Współczynnik Sharpe'a

Współczynnik Sharpe’a mierzy skorygowany o ryzyko zwrot z inwestycji. Oblicza się go, dzieląc nadwyżkę zwrotu z inwestycji (jej zwrot minus stopa wolna od ryzyka) przez jej zmienność lub odchylenie standardowe. Wyższy współczynnik Sharpe’a wskazuje na lepszą skorygowaną o ryzyko wydajność.

Przykład:

Akcje C mają średni zwrot 12%, odchylenie standardowe 15%, a stopa wolna od ryzyka wynosi 2%. Współczynnik Sharpe'a dla akcji C można obliczyć w następujący sposób:

Współczynnik Sharpe’a = (12% – 2%) / 15% = 0,67

Tytuł rysunku: Zrozumienie współczynnika Sharpe’a

Źródło: Informacje biznesowe

Opis: Wskaźnik Sharpe’a to miara, która pomaga inwestorom zrozumieć skorygowaną o ryzyko wydajność inwestycji lub portfela. Jest to narzędzie do kwantyfikacji, ile nadwyżki zwrotu otrzymuje się za dodatkową zmienność związaną z posiadaniem bardziej ryzykownych aktywów.

Najważniejsze wnioski:

-

- Licznik ułamka:Reprezentuje nadwyżkę zwrotu portfela ponad stopę wolną od ryzyka.

- Mianownik:Uwzględnia ryzyko portfela, wyrażone jako odchylenie standardowe lub zmienność.

- Interpretacja:

- Wyższy współczynnik Sharpe’a oznacza, że inwestycja zapewnia lepszy zwrot za swój poziom ryzyka. Odwrotnie, niższy współczynnik Sharpe’a może sugerować, że podejmowane ryzyko nie jest uzasadnione zyskami.

Aplikacja:Współczynnik Sharpe'a jest cenny dla inwestorów, ponieważ oferuje holistyczny obraz wyników inwestycji. Biorąc pod uwagę zarówno zwrot, jak i zmienność, zapewnia bardziej kompleksowy obraz niż patrząc tylko na zwroty. Jest szczególnie przydatny przy porównywaniu skorygowanych o ryzyko zwrotów z różnych inwestycji lub portfeli.

12.5 Inne czynniki do rozważenia

Oceniając ryzyko i zwrot, należy wziąć pod uwagę dodatkowe czynniki, takie jak horyzont inwestycyjny, dywersyfikacja i tolerancja ryzyka inwestora. Czynniki te mogą pomóc Ci podejmować bardziej świadome decyzje inwestycyjne i lepiej zarządzać swoim portfelem.

12.6 Najważniejsze wnioski

Zrozumienie ryzyka i zwrotu, a także kluczowych wskaźników wydajności, takich jak beta, alfa i współczynnik Sharpe'a, ma kluczowe znaczenie dla oceny możliwości inwestycyjnych. Biorąc pod uwagę te czynniki, a także horyzont inwestycyjny, dywersyfikację i tolerancję ryzyka, możesz podejmować bardziej świadome decyzje i osiągać swoje cele finansowe.

Podsumowując, mamy nadzieję, że te rozdziały okazały się zarówno pouczające, jak i angażujące. Dzięki zrozumieniu i zastosowaniu omawianych koncepcji będziesz lepiej przygotowany do poruszania się po świecie finansów i podejmowania trafnych decyzji, które doprowadzą do sukcesu finansowego. Pamiętaj, że nauka to nieustanna podróż i zachęcamy Cię do dalszego poszerzania swojej wiedzy i eksplorowania nowych tematów. Udanego inwestowania!

Najważniejsze wnioski:

Oświadczenie końcowe: Zagłębienie się w wskaźniki finansowe, takie jak Beta, Alpha i Sharpe Ratio, odsłania nowy wymiar zrozumienia dynamiki ryzyko-zwrot. Ta sekcja umożliwia Ci skrupulatną ocenę inwestycji, zapewniając zgodność z Twoimi celami finansowymi i tolerancją ryzyka.

- Znaczenie metryczne: Beta mierzy zmienność akcji w stosunku do rynku, alfa ujawnia wyniki w porównaniu do benchmarków, a współczynnik Sharpe'a uwzględnia skorygowane o ryzyko zwroty.

- Przykłady praktyczne: Dowiedz się, jak stosować te wskaźniki w rzeczywistych sytuacjach, na przykład oceniając, czy zmienność akcji jest zgodna z ruchami rynkowymi, lub porównując jej wyniki z wskaźnikami porównawczymi.

- Całościowe podejście: Oprócz wskaźników, czynniki takie jak tolerancja ryzyka, dywersyfikacja i horyzont inwestycyjny odgrywają decydującą rolę w kształtowaniu wyników portfela.