Capítulo 7: Poupança e Fundos de Emergência

Objetivos de aprendizagem da lição:

Introdução: Compreender os diversos produtos financeiros e a importância da poupança é crucial para a gestão das finanças pessoais. Este capítulo explora os diferentes tipos de contas bancárias, a importância dos fundos de emergência e como a inflação e as taxas de juros afetam a poupança. Além disso, aborda os princípios básicos das instituições financeiras e como gerir e aumentar as finanças pessoais de forma eficaz.

- Entenda os tipos de contas: Aprender sobre contas correntes, contas poupança,

contas do mercado monetário, e certificados de depósito (CDs). Cada tipo de conta atende a diferentes necessidades financeiras, oferecendo acesso variável aos fundos e taxas de juros. - Crie um fundo de emergência: Reconheça a importância de ter um fundo de emergência para

Para cobrir despesas inesperadas, entenda como calcular o valor necessário e as estratégias para construir essa reserva. - Impacto da inflação e das taxas de juros: Aprenda como inflação e taxa de juros afetam as poupanças. Compreender esses fatores ajuda a tomar decisões informadas sobre poupança e

Investindo. - Instituições e Serviços Financeiros: Entenda as diferenças entre cooperativas de crédito e

bancos comerciais e como escolher a instituição financeira certa para as suas necessidades.

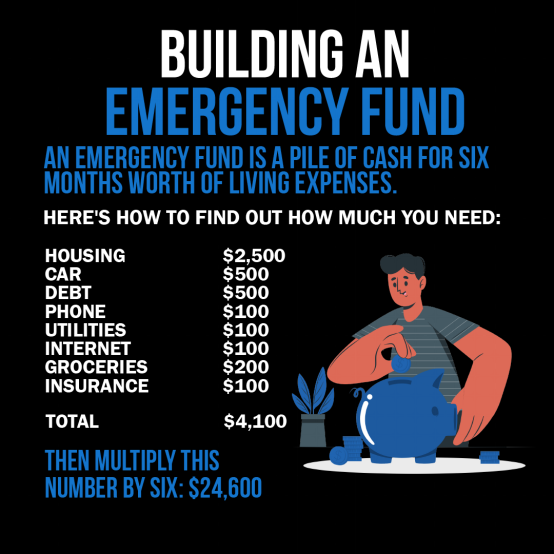

FiguraO infográfico é um guia sobre como "Criar um Fundo de Emergência", definido como uma reserva financeira suficiente para cobrir seis meses de despesas. Ele detalha várias despesas mensais, como moradia, carro, dívidas, telefone, contas de luz, água e gás, internet, supermercado e seguro, totalizando £4.100. Para calcular o valor do fundo de emergência, recomenda-se multiplicar esse total mensal por seis, resultando em £24.600. Este recurso visual serve como uma ferramenta prática para que as pessoas estimem o valor que precisam economizar para ter segurança financeira em caso de imprevistos. Para uso prático, os usuários devem calcular suas despesas mensais, seguir a fórmula fornecida para determinar a meta do fundo de emergência e, em seguida, criar um plano de poupança para atingir esse valor ao longo do tempo.

Fonte: Infográfico personalizado

Introdução à Poupança e Produtos Financeiros

Compreender os diversos produtos financeiros e a importância da poupança é crucial para a gestão das finanças pessoais. Este capítulo explora os diferentes tipos de contas bancárias, a importância dos fundos de emergência e como a inflação e as taxas de juros afetam a poupança. Além disso, aborda os princípios básicos das instituições financeiras e como gerir e aumentar as finanças pessoais de forma eficaz.

Tipos de Contas e Serviços Financeiros

As instituições financeiras oferecem uma gama de contas e serviços, cada um concebido para necessidades financeiras específicas:

- Contas Correntes: Utilizado para transações diárias. Eles geralmente vêm com um cartão de débito e Oferecemos depósitos e saques ilimitados.

- Vantagens: Fácil acesso aos fundos, acesso ao cartão de débito, pagamento de contas online.

- Desvantagens: Normalmente, os juros são baixos ou inexistentes.

- Contas PoupançaDestinados a poupanças a curto prazo. Oferecem juros sobre os fundos depositados.

- Vantagens: Rendimento de juros, baixo risco.

- Desvantagens: Saques limitados, taxas de juros potencialmente mais baixas em comparação com outros produtos de poupança.

- Contas do Mercado Monetário (MMAs): Uma combinação de contas correntes e de poupança, geralmente com taxas de juros mais altas e requisitos de saldo mínimo mais elevados.

- Vantagens: Taxas de juros mais altas, possibilidade de emitir cheques.

- Desvantagens: Requisitos de saldo mínimo elevados, número limitado de transações.

- Certificados de Depósito (CDs)Conta poupança com prazo fixo e taxa de juros garantida.

- Vantagens: Taxas de juros mais altas em comparação com contas poupança, rendimentos fixos.

- Desvantagens: Penalidades por saque antecipado, o dinheiro fica inacessível até o término do prazo.

Abrir e gerenciar uma conta: Abrir uma conta bancária geralmente exige o fornecimento de um documento de identificação pessoal, número do Seguro Social e um depósito inicial. Gerenciar uma conta envolve monitorar saldos, fazer depósitos e saques e entender tarifas como saldo mínimo exigido e encargos por cheque especial.

Componentes da conta: O número da conta identifica sua conta de forma exclusiva, enquanto o número de roteamento identifica seu banco — essencial para depósitos diretos e configuração de pagamentos automáticos.

Cooperativas de Crédito vs. Bancos ComerciaisCooperativas de crédito geralmente oferecem taxas mais baixas e melhores juros, mas podem ter menos agências e serviços. Bancos comerciais oferecem uma gama mais ampla de serviços, mas podem cobrar taxas mais altas.

Avaliação de Produtos Financeiros para Estudantes

Os alunos devem considerar contas correntes e de poupança Com taxas baixas, fácil acesso a fundos e recursos educacionais para ajudar a gerenciar suas finanças. Vantagens Inclui aprender a administrar o dinheiro e a ganhar juros sobre as poupanças. Desvantagens Pode envolver o gerenciamento de requisitos de saldo mínimo ou a análise de possíveis taxas.

Serviços bancários online e gestão de contas

O Internet Banking oferece acesso conveniente a serviços financeiros, incluindo abertura de conta, consulta de saldo e transferências de fundos. É fundamental compreender os requisitos de saldo mínimo, tarifas mensais, penalidades por sobregiro e taxas de juros. Acompanhar e gerenciar os fundos regularmente é essencial para garantir que as contas cubram as transações e evitar tarifas.

Taxas de juros e poupança

Quando a demanda por empréstimos aumenta, os bancos podem oferecer taxas de juros mais altas sobre depósitos para atrair mais poupadores, fornecendo-lhes os fundos necessários para emprestar. Por outro lado, em um mercado de crédito saturado ou em uma recessão econômica, a demanda por empréstimos diminui e os bancos podem reduzir as taxas de juros das contas de poupança.

Contas de pagamento móvel versus serviços bancários tradicionais

As contas de pagamento móvel oferecem conveniência e facilidade de uso, mas normalmente não rendem juros, reduzindo o potencial de crescimento da poupança em comparação com os métodos tradicionais. Contas Poupança, que oferecem interesse. Contas de criptomoedas Oferecem alta volatilidade e potencial de retorno, mas não possuem seguro federal, contrastando com a segurança e o potencial de crescimento constante das contas de poupança com seguro federal.

Impacto de Gastar versus Poupar

Escolher entre gastar imediatamente e poupar para o futuro é um dilema comum. A gratificação imediata pode levar ao arrependimento se impedir a conquista de objetivos financeiros mais importantes, como comprar uma casa ou garantir uma aposentadoria tranquila.

Cenário 1: Emily decide comprar um laptop de última geração por impulso, atraída por seus recursos avançados. Meses depois, ela se arrepende de não ter guardado esse dinheiro para uma certificação profissional que poderia ter impulsionado sua carreira, o que destaca a importância de priorizar objetivos financeiros de longo prazo em vez da gratificação imediata.

Cenário 2: Após receber um bônus, Jake reserva imediatamente férias caras. Embora tenha gostado, mais tarde ele lamenta não ter guardado parte do dinheiro para um fundo de emergência quando seu carro precisou de reparos inesperados, enfatizando a importância do equilíbrio entre aproveitar o presente e se preparar para o futuro.

Inflação e taxas de juros

Título da figura: O impacto da inflação no valor do dólar ao longo do tempo

Fonte: Investopédia

DescriçãoO infográfico provavelmente ilustra como a inflação corrói o poder de compra do dólar ao longo do tempo, mostrando que uma quantia fixa de dinheiro comprará menos bens e serviços no futuro em comparação com o presente. Ele pode usar elementos visuais como gráficos ou tabelas para comparar o valor de um dólar em diferentes momentos, enfatizando o conceito de "valor do dinheiro no tempo". A representação visual ajuda os espectadores a entender que, à medida que a inflação aumenta, o valor real do dinheiro diminui.

Principais conclusões:

- A inflação reduz o poder de compra do dinheiro, o que significa que o que você pode comprar com um dólar hoje pode não ser o mesmo amanhã.

- O valor do dinheiro no tempo é um conceito crucial em finanças, que enfatiza que um dólar hoje vale mais do que um dólar no futuro devido à inflação.

- Compreender a inflação é essencial para o planejamento financeiro e as estratégias de investimento, visando proteger o dinheiro da desvalorização ao longo do tempo.

AplicativoEsta informação é vital para investidores e indivíduos que planejam suas finanças. Ao compreender o impacto da inflação, os usuários podem tomar decisões mais conscientes sobre poupança, investimento e gastos. Investimentos com potencial para superar a inflação, como ações ou títulos protegidos contra a inflação, podem ajudar a preservar o poder de compra do capital ao longo do tempo. Esse conhecimento incentiva o planejamento financeiro proativo para garantir segurança e crescimento financeiro a longo prazo.

A inflação diminui o valor do dinheiro ao longo do tempo, reduzindo o poder de compra das poupanças. A taxa de juro nominal não leva em conta a inflação, enquanto a taxa de juro real (taxa nominal menos taxa de inflação) indica o crescimento real das poupanças. Os poupadores devem procurar uma taxa nominal que supere a inflação para preservar o valor das suas poupanças.

Taxa de juros = taxa de juros nominal – taxa de inflação

Exemplo: Se a taxa de juros nominal de uma conta poupança for de 3% e a taxa de inflação for de 2%, a taxa de juros real será efetivamente de 1%. Ao longo de um ano, o poder de compra do dinheiro nessa conta aumenta apenas 1% quando ajustado pela inflação, o que reforça a importância de buscar opções de poupança ou investimento que superem a inflação para realmente gerar crescimento patrimonial ao longo do tempo.

Proteção contra a inflação e títulos do Tesouro americano

Os títulos são concebidos para proteger contra a inflação, uma vez que as suas taxas de juro ajustam-se de acordo com a inflação. Quando a inflação sobe, a taxa de juro dos títulos aumenta, garantindo que as poupanças mantenham o seu poder de compra ao longo do tempo, ao contrário dos CDBs tradicionais, em que as taxas de juro fixas podem resultar em retornos reais negativos em cenários de inflação elevada.

Valor Futuro e Desconto

Título da figura: Calculando o valor futuro de um único fluxo de caixa

Fonte: Trem de Finanças

DescriçãoO infográfico provavelmente demonstra a fórmula para calcular o valor futuro de um fluxo de caixa único, um conceito fundamental em finanças. Essa fórmula ajuda a entender quanto um investimento feito hoje renderá no futuro, considerando uma taxa de juros específica. A fórmula é geralmente representada como FV = PV(1 + r)^n, onde FV é o valor futuro, PV é o valor presente, r é a taxa de juros e n é o número de períodos.

Principais conclusões:

- A fórmula do valor futuro (VF) é crucial para calcular como os investimentos crescem ao longo do tempo.

- Compreender essa fórmula permite que os investidores estimem o valor dos investimentos no futuro.

- As variáveis na fórmula incluem o valor presente (VP), a taxa de juros (r) e o número de períodos (n), cada uma desempenhando um papel fundamental no cálculo.

AplicativoEste conceito é essencial para qualquer pessoa envolvida em planejamento financeiro, análise de investimentos ou poupança para objetivos futuros. Ao aplicar esta fórmula, os indivíduos podem tomar decisões informadas sobre seus investimentos, compreendendo como diferentes taxas de juros e prazos afetam o crescimento do seu dinheiro. Isso incentiva o investimento estratégico e ajuda a estabelecer expectativas realistas para o retorno do investimento, o que é fundamental para o planejamento financeiro de longo prazo e a acumulação de patrimônio.

Usando uma planilha, calculamos que uma criança de 10 anos precisa economizar $200 por mês a uma taxa de juros anual de 5% para pagar um ano de mensalidade universitária, estimada em $20.000 daqui a oito anos. Este exemplo ilustra o desconto do valor futuro do dinheiro, levando em conta os juros para determinar quanto precisa ser economizado hoje para atingir metas financeiras futuras.

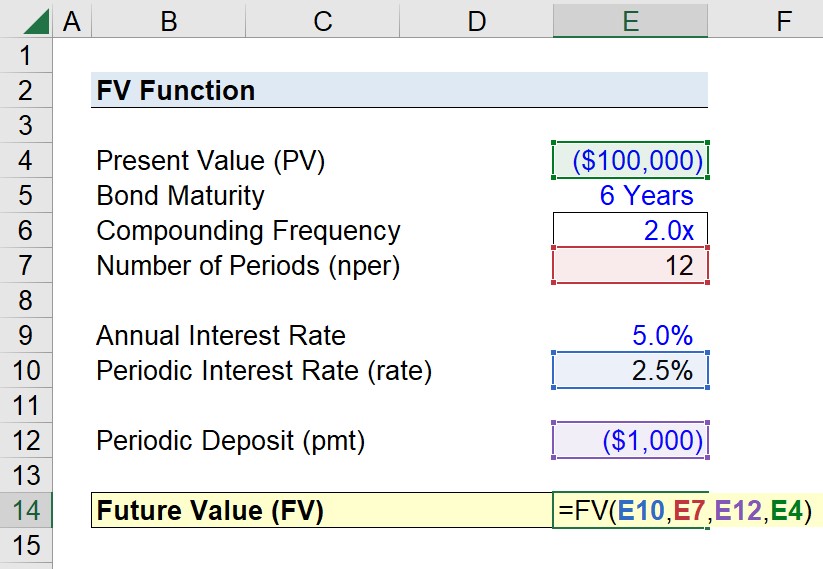

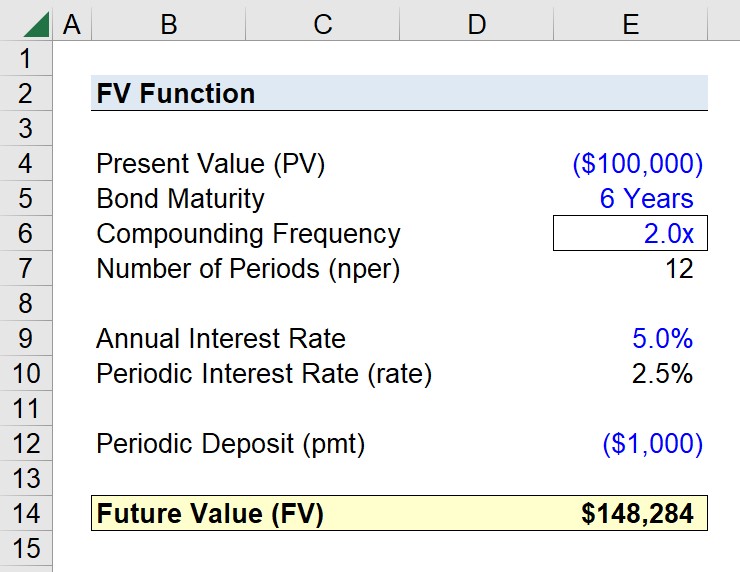

Título da figura: Usando a função VF no Excel para calcular o valor futuro

Fonte: Preparação para Wall Street

DescriçãoO infográfico provavelmente demonstra como usar a função VF (Valor Futuro) no Excel para calcular o valor futuro de um investimento, considerando uma taxa de juros constante ao longo de vários períodos. A função VF é uma ferramenta poderosa do Excel para análise financeira, permitindo que os usuários insiram variáveis como taxa, número de períodos, pagamentos, valor presente e tipo (se os pagamentos são feitos no início ou no final dos períodos) para calcular o valor futuro de um investimento.

Principais conclusões:

- A função VF (Valor Futuro) no Excel é essencial para calcular o valor futuro dos investimentos.

- Os principais parâmetros de entrada para a função FV incluem taxa de juros, número de períodos, pagamentos periódicos, valor presente e cronograma de pagamentos.

- Compreender como usar a função FV pode aprimorar significativamente as habilidades de modelagem financeira e análise de investimentos.

AplicativoEsse conhecimento é crucial para estudantes de finanças, analistas financeiros e qualquer pessoa envolvida em planejamento ou análise de investimentos. Ao dominar a função de Valor Futuro (VF), os usuários podem avaliar rapidamente o potencial valor futuro dos investimentos, auxiliando nos processos de tomada de decisão. É particularmente útil para avaliar o crescimento de contas de poupança, fundos de aposentadoria ou qualquer investimento ao longo do tempo, fornecendo uma visão clara do futuro financeiro.

Entradas e Empréstimos

Dar uma entrada em um empréstimo, como uma entrada 20% para uma casa, reduz o valor total emprestado, resultando em parcelas mensais menores e, frequentemente, em taxas de juros mais vantajosas. Isso torna o tomador de empréstimo mais atraente para os credores e pode reduzir significativamente o custo do empréstimo ao longo do tempo.

Fundos de emergência e planejamento financeiro

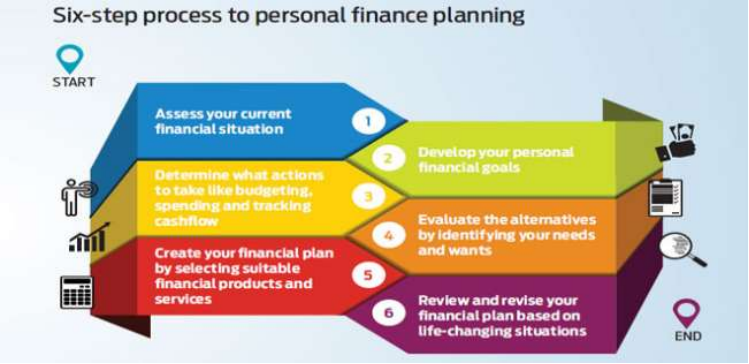

Título da figura: Processo de seis etapas para o planejamento financeiro pessoal

Fonte: Outlook Money

Descrição:

A imagem apresenta um processo de seis etapas para o planejamento financeiro pessoal. Começa com a avaliação da situação financeira atual, incluindo ativos e passivos, e prossegue com a definição de metas financeiras, a criação de um plano de ação, a avaliação de opções de investimento, a implementação do plano e a revisão e o ajuste regulares da estratégia.

Principais conclusões:

- Avaliação das finanças atuais é crucial como ponto de partida para o planejamento.

- Definição de metas Envolve atribuir valor e prazos a aspirações financeiras de curto, médio e longo prazo.

- Um plano de ação É preciso considerar a tolerância ao risco e adequar as escolhas de investimento de acordo.

- Opções de investimento devem estar vinculados a objetivos específicos e escolhidos com base na eficiência e adequação tributária.

- Investimento regular Contribui para a formação de hábitos e para a conquista tranquila de objetivos financeiros.

Revisões periódicas Garantir que os investimentos estejam no caminho certo e permitir ajustes conforme necessário.

Aplicativo:

Começar com uma avaliação da situação financeira atual é fundamental para o planejamento financeiro pessoal. Ao entender sua posição financeira, você pode definir metas realistas, identificar áreas de melhoria e criar um roteiro para alcançar estabilidade e crescimento financeiro. Essa etapa garante que o planejamento subsequente seja baseado na realidade e adaptado às circunstâncias financeiras específicas de cada indivíduo.

Um fundo de emergência é fundamental para a estabilidade financeira, oferecendo uma rede de segurança para despesas inesperadas. Criar e manter um orçamento que inclua verbas para poupança a curto e longo prazo garante a preparação para as incertezas da vida e o progresso em direção às metas financeiras.

Exemplo: O carro de Maria avaria, necessitando de reparos caros. Ela revisa seu orçamento para reduzir gastos supérfluos e realocar fundos das categorias de entretenimento e restaurantes para cobrir os custos do conserto, enquanto reduz temporariamente as contribuições para sua conta poupança.

Entendendo o Pagamento e os Descontos

Salário bruto É o rendimento total de um funcionário antes de quaisquer deduções. Salário líquido, O salário líquido, ou salário para levar para casa, é o que sobra após impostos, assistência médica e outras deduções. Entender a diferença é essencial para um orçamento preciso.

Instituições e serviços financeiros

Instituições financeiras, incluindo bancos, cooperativas de crédito e plataformas online, oferecem diversos produtos, como contas correntes e de poupança, além de serviços de planejamento financeiro. Escolher a instituição e os serviços certos é fundamental para uma gestão financeira eficaz e para alcançar objetivos financeiros.

Exemplo de gerenciamento de contas:

Para gerenciar uma conta corrente de forma eficaz, revise as transações regularmente e concilie-as com seus registros pessoais para garantir a precisão. Utilizar aplicativos de banco móvel pode simplificar o acompanhamento e ajudar a evitar tarifas de cheque especial.

Conclusão:

Compreender e utilizar diferentes contas e serviços financeiros, gerir as decisões de poupança versus gastos e planear o futuro com fundos de emergência são elementos fundamentais para uma boa saúde financeira. Reconhecer o impacto de fatores externos como a inflação e manter-se informado sobre o papel das várias instituições financeiras capacita os indivíduos a tomar decisões que estejam alinhadas com os seus objetivos e necessidades financeiras.

Principais informações da lição:

Declaração de encerramento: Compreender e utilizar diferentes contas e serviços financeiros, gerenciando

Decisões sobre poupar versus gastar e planejamento para o futuro com uma reserva de emergência são fundamentais.

Elementos de uma boa saúde financeira. Reconhecer o impacto de fatores externos como a inflação e manter-se firme.

Estar bem informado sobre os papéis das diversas instituições financeiras capacita os indivíduos a tomar decisões que

alinhar-se com seus objetivos e necessidades financeiras.

1. Tipos de contas: Diferentes tipos de contas financeiras servem a diversos propósitos. Contas correntes.

São ideais para transações diárias com fácil acesso aos fundos. As contas poupança oferecem juros sobre os fundos depositados para economias de curto prazo. As contas do mercado monetário (MMAs) oferecem taxas de juros mais altas.

com privilégios de emissão de cheques. Os Certificados de Depósito (CDs) oferecem poupança a prazo fixo com

Taxas de juros mais altas, mas com penalidades para saques antecipados.

2. Como criar um fundo de emergência: Um fundo de emergência deve cobrir seis meses de despesas de subsistência, proporcionando uma rede de segurança financeira para imprevistos. Para calcular o valor necessário, consulte a tabela abaixo.

Calcule o valor, some as despesas mensais totais e multiplique por seis. Comece definindo pequenas metas de poupança e

Aumente gradualmente o valor poupado.

3. Impacto da inflação e das taxas de juros: A inflação reduz o poder de compra do dinheiro ao longo do tempo, tornando essencial buscar opções de poupança ou investimento que superem a inflação.

A taxa de juros real (taxa de juros nominal menos a taxa de inflação) reflete o crescimento real da poupança. Por exemplo, se a taxa de juros nominal for 3% e a inflação for 2%, a taxa de juros real será 1%.

4. Instituições e Serviços Financeiros: As cooperativas de crédito geralmente oferecem taxas mais baixas e melhores taxas de juros em comparação com os bancos comerciais, mas podem ter menos agências e serviços. Avalie os produtos financeiros considerando taxas baixas, facilidade de acesso aos fundos e serviços adicionais, como consultoria financeira.

educação.