Capítulo 10: Seguros e Gestão de Riscos

Objetivos de aprendizagem da lição:

Introdução: Esta seção explora os princípios fundamentais de seguros e gestão de riscos. Ao compreender esses princípios, avaliar diversas opções de seguro e equilibrar custos e benefícios, você poderá criar uma estratégia sólida para proteger seu bem-estar financeiro contra imprevistos.

- Entenda os conceitos fundamentais de seguros: Compreenda os princípios fundamentais dos seguros, incluindo agrupamento de riscos, termos da apólice, prêmios, franquias, e exclusões. Esse conhecimento básico lhe dará as ferramentas necessárias para tomar decisões informadas sobre suas necessidades de seguro.

- Avalie e escolha a cobertura de seguro adequada: Aprenda como características pessoais como idade, profissão, estilo de vida, e tolerância de risco influenciar decisões de seguros. Compreenda o impacto de regulamentos governamentais e os requisitos obrigatórios de seguro relativos às suas opções de cobertura.

- Equilibre os custos do seguro com os benefícios potenciais: Desenvolver estratégias para equilibrar eficazmente os custos de prêmios de seguro com os potenciais benefícios, incluindo considerações de autoseguro e gerenciamento de riscos práticas. Essa abordagem garante que você não esteja nem subsegurado nem supersegurado.

Figura: Diagrama vetorial detalhado ilustrando o processo de gestão de riscos, ideal para a compreensão das estratégias de avaliação e mitigação de riscos corporativos.

Fonte: Shutterstock

Introdução

Seguros e gestão de riscos são pilares do planejamento financeiro pessoal. Eles oferecem uma rede de segurança contra as incertezas da vida, desde problemas de saúde inesperados até acidentes e desastres naturais. Este capítulo explora os princípios dos seguros, a importância da gestão de riscos e estratégias para proteger seu patrimônio e seu futuro financeiro.

A. A natureza do risco e do seguro

Tolerância ao risco e seguros: A disposição das pessoas em aceitar riscos varia, afetando sua abordagem em relação aos seguros. Por exemplo, um fotógrafo freelancer pode priorizar o seguro de equipamentos devido ao alto custo dos mesmos, demonstrando como fatores pessoais e profissionais influenciam as decisões sobre seguros.

Considere Sarah, uma ciclista de montanha aventureira, que opta por um plano abrangente de seguro saúde e acidentes pessoais. O risco inerente ao seu hobby faz com que ela priorize o seguro de forma diferente de Tom, um profissional de TI que trabalha principalmente em casa e considera o seguro residencial sua principal prioridade.

Os prêmios de seguro servem como uma proteção financeira contra possíveis perdas futuras, proporcionando tranquilidade e segurança. Uma dúvida comum é se os prêmios de seguro são desperdiçados caso o sinistro coberto, como um acidente de carro, nunca ocorra. Essa perspectiva ignora a função principal do seguro: a gestão de riscos. Pagar um prêmio de seguro pode ser comparado a comprar tranquilidade, garantindo estabilidade financeira em tempos incertos. Para muitos, o valor de evitar a ruína financeira supera em muito o custo dos prêmios pagos.

Seguro para jovens adultos:

Os jovens adultos podem questionar a necessidade de seguros de vida, saúde e invalidez, considerando sua idade e os riscos de saúde potencialmente menores. No entanto, problemas de saúde inesperados, acidentes ou mudanças de vida podem ocorrer em qualquer idade, tornando esses seguros vitais. O seguro saúde é essencial independentemente da idade, pois as despesas médicas podem ser significativas. O seguro de invalidez é crucial para a proteção da renda, especialmente se o jovem adulto se sustenta ou sustenta outras pessoas. O seguro de vida pode ser mais situacional, mas é recomendado se outras pessoas dependem da renda do jovem adulto.

Características individuais que influenciam as decisões de seguro:

Características:

- Atitude em relação ao risco: Indivíduos mais avessos ao risco tendem a adquirir uma cobertura de seguro abrangente.

- IdadeOs mais jovens podem optar por prêmios de seguro saúde mais baixos, mas não devem negligenciar os seguros de invalidez e de vida.

- Ocupação: Empregos com maior risco físico podem exigir uma cobertura de saúde e invalidez mais abrangente.

- Estilo de vidaEstilos de vida ativos ou hobbies com riscos inerentes podem exigir cobertura de seguro adicional.

- Perfil financeiro: Indivíduos com maiores responsabilidades financeiras podem priorizar o seguro de vida e invalidez para proteger seus dependentes.

Recomendações de seguro:

- Para uma pessoa avessa ao risco, com emprego estável e família: Plano de saúde completo, seguro de vida para amparo a dependentes e seguro por invalidez.

- Para um profissional jovem e solteiroSeguro saúde básico, considerando um plano com franquia alta combinado com uma Conta Poupança Saúde (HSA), e seguro por invalidez.

- Para indivíduos com um estilo de vida ativo ou hobbies de alto risco.Plano de saúde ampliado com cobertura para atividades específicas e seguro por invalidez.

Exemplo da vida real:

Considere dois indivíduos, Alex e Jordan. Alex é um desenvolvedor de software solteiro, de 25 anos, sem dependentes, que leva uma vida ativa, incluindo ciclismo de montanha. Jordan, de 30 anos, é casado, tem um filho, trabalha como gerente de construção e gosta de passar fins de semana tranquilos com a família.

Alex poderia optar por um plano de saúde com franquia alta e uma conta HSA para despesas médicas inesperadas e deveria considerar um seguro de invalidez, dado o risco associado ao ciclismo de montanha. O seguro de vida talvez não seja tão prioritário, considerando a ausência de dependentes.

As responsabilidades de Jordan para com sua família e os riscos inerentes a um trabalho na construção civil exigem um seguro saúde abrangente, um seguro de vida substancial para amparar sua família em caso de falecimento prematuro e um seguro de invalidez para cobrir a perda da capacidade de gerar renda.

Princípios de Seguros: O seguro funciona com base no princípio da partilha de riscos. Quando uma comunidade de pessoas paga prémios, esses fundos são utilizados para cobrir as perdas daqueles que enfrentam adversidades. Este princípio é claramente ilustrado nos planos de seguro de saúde comunitários, em que as contribuições dos membros cobrem as despesas médicas de qualquer membro doente, distribuindo assim o encargo financeiro.

Numa pequena cidade costeira, os moradores formam um fundo comunitário para cobrir os danos causados por furacões. Cada membro contribui mensalmente para o fundo. Quando um furacão danifica várias casas, o fundo cobre os custos de reparo, ilustrando a gestão de riscos compartilhada.

O seguro serve como uma proteção, permitindo que as pessoas gerenciem possíveis perdas financeiras, transferindo o risco para uma seguradora mediante o pagamento de um prêmio. Compreender termos-chave como apólice, prêmio, franquia, cobertura, exclusões, valor real em dinheiro, e valor de substituição é crucial. Deturpação A comunicação direta com uma seguradora pode levar à recusa de pedidos de indenização ou ao cancelamento da apólice.

- PolíticaUm seguro é um contrato entre um indivíduo (o segurado) e uma companhia de seguros, que define os termos segundo os quais a companhia de seguros concorda em pagar por perdas ou danos específicos.

- Exemplo: Maria adquire uma apólice de seguro residencial que detalha a cobertura para danos à sua casa causados por incêndios, tempestades e outros riscos específicos.

- Exemplo: Maria adquire uma apólice de seguro residencial que detalha a cobertura para danos à sua casa causados por incêndios, tempestades e outros riscos específicos.

- Exemplo de período de carência: Após comprar uma casa nova, Emma descobre danos causados pela água que não haviam sido divulgados anteriormente. Graças ao relato preciso e ao conhecimento do período de carência da sua apólice, sua solicitação de indenização é aceita, o que demonstra a importância da comunicação clara com as seguradoras.

- Premium: É o valor que o segurado paga à seguradora pela cobertura durante um período específico.

- Exemplo: John paga um prêmio mensal de $100 pelo seu seguro automóvel completo.

- Após participar de um curso de direção segura, Alex percebe uma redução no valor do seu seguro de carro, o que reflete seu perfil de risco mais baixo para a seguradora.

- PolíticaUm seguro é um contrato entre um indivíduo (o segurado) e uma companhia de seguros, que define os termos segundo os quais a companhia de seguros concorda em pagar por perdas ou danos específicos.

- Franquia: É o valor que o segurado deve pagar do próprio bolso antes que a seguradora cubra os custos restantes de uma reclamação.

- Exemplo: Após um pequeno acidente de carro, Tina paga os primeiros $500 dos custos de reparo, pois sua apólice de seguro de automóvel tem uma franquia de $500.

- Após um pequeno arrombamento em sua casa, Emily decide arcar com o custo de reposição dos itens roubados do próprio bolso, em vez de abrir um sinistro, considerando a franquia de sua apólice e o possível aumento do prêmio.

- Cobertura: Refere-se aos riscos ou danos específicos que uma apólice de seguro cobrirá.

- Exemplo: O plano de saúde de Liam cobre consultas médicas, medicamentos com receita e serviços médicos de emergência.

- Exclusões: São condições ou circunstâncias específicas que não são cobertas pela apólice de seguro.

- Exemplo: A apólice de seguro de viagem da Ava exclui a cobertura para lesões sofridas durante a prática de esportes radicais como bungee jumping.

- Valor real em dinheiro (ACV): É o valor equivalente ao custo de reposição menos a depreciação de um bem danificado ou roubado no momento da perda.

- Exemplo: Depois que seu laptop de 5 anos é roubado, a seguradora de Mina a indeniza com base no valor real do aparelho, considerando sua depreciação, em vez do custo de um novo.

- Valor de Reposição: É o custo de substituir um item por um novo, de tipo e qualidade semelhantes, sem deduzir a depreciação.

- Exemplo: A apólice de Noah cobre o valor de reposição de sua câmera roubada, permitindo que ele compre uma nova câmera de tipo e qualidade semelhantes sem considerar a depreciação.

- Depreciação: A diminuição do valor de um item ao longo do tempo devido ao desgaste ou à obsolescência. A depreciação afeta o valor da indenização, especialmente em apólices de Valor Atual em Dinheiro (ACV).

- Deturpação dos fatos: Consiste em fornecer informações falsas ou enganosas a uma seguradora com a intenção de enganá-la, geralmente sobre o risco segurado.

- Exemplo: Emily declara uma quilometragem anual menor do que a que percorre para reduzir o valor do seu seguro automóvel. Se for descoberta, essa declaração falsa poderá levar ao cancelamento da sua apólice ou à recusa de um pedido de indemnização.

- Exemplo: Emily declara uma quilometragem anual menor do que a que percorre para reduzir o valor do seu seguro automóvel. Se for descoberta, essa declaração falsa poderá levar ao cancelamento da sua apólice ou à recusa de um pedido de indemnização.

Riscos seguráveis versus riscos não seguráveis:

- Riscos seguráveis: Eventos cobertos por apólices de seguro, como roubo, incêndio ou desastres naturais. As apólices detalham os riscos específicos cobertos.

- Riscos não seguráveisEventos não cobertos por apólices de seguro padrão, geralmente porque são previsíveis, como desgaste natural ou danos intencionais.

B. Avaliando e Escolhendo Seguros

Figura: Um conjunto abrangente de ícones de seguros e garantias, incluindo seguros de saúde, vida, automóvel, residencial e de viagem.

Fonte: Shutterstock

Fatores que influenciam as escolhas de coberturaAs decisões sobre a cobertura de seguro são influenciadas por diversos fatores, incluindo idade, estado de saúde e estilo de vida. Um indivíduo jovem e solteiro pode optar por uma franquia mais alta em seu plano de saúde para manter os prêmios baixos, enquanto uma família com filhos pequenos pode priorizar uma cobertura abrangente.

Alex, um desenvolvedor de software de 30 anos, escolhe um plano de saúde com uma franquia alta e mensalidades mais baixas, apostando em sua saúde contínua. Em contrapartida, Emily e Jordan, pais de primeira viagem, optam por um plano com uma franquia menor para garantir cobertura completa para sua família em crescimento.

Seguros e regulamentações governamentais: Requisitos obrigatórios de seguro, como as leis de seguro automóvel, garantem que todos os condutores tenham proteção financeira contra danos. Esta exigência legal sublinha o reconhecimento social do seguro como um componente crucial da estabilidade financeira.

Na Flórida, onde o seguro automóvel é obrigatório por lei, Mia adquire a cobertura mínima exigida pela legislação estadual para dirigir seu carro, cumprindo sua obrigação legal e protegendo-se financeiramente em caso de acidente.

Programas governamentais de segurança social Oferecer apoio crucial durante eventos inesperados da vida, como invalidez ou desemprego, funcionando como uma forma de seguro coletivo.

- Exemplo de rede de proteção social: Após perder o emprego, Marcus se beneficia do seguro-desemprego, o que o ajuda a se manter financeiramente estável até encontrar um novo emprego.

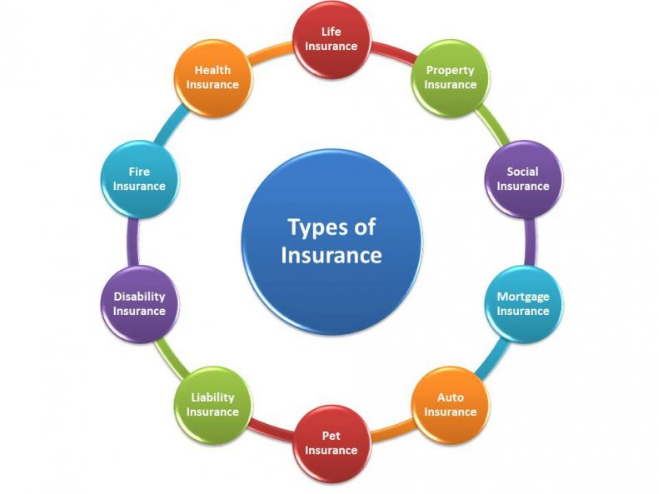

Título da figura: Tipos de Seguro

Fonte: Eldorar

Descrição:

A imagem categoriza vários tipos de seguro em nove categorias distintas:

- Seguro de invalidez: Garante renda caso um trabalhador fique impossibilitado de exercer suas funções e ganhar dinheiro devido a uma deficiência.

- Plano de saúde: Cobre despesas médicas relacionadas a doenças, lesões e outras condições de saúde.

- Seguro de responsabilidade civil: Oferece proteção contra reclamações resultantes de lesões e danos a pessoas ou propriedades.

- Seguro de vida: Garante um benefício monetário à família do falecido ou a outro beneficiário designado após o falecimento do segurado.

- Seguro para animais de estimação: Cobre despesas veterinárias para os animais de estimação da pessoa segurada.

- Seguro de Imóvel: Oferece proteção contra a maioria dos riscos à propriedade, como incêndio, roubo e alguns danos causados pelo clima.

- Seguro Social: Refere-se a um sistema em que o governo fornece assistência financeira a indivíduos necessitados.

- Seguro de Hipoteca: Oferece uma maneira para as pessoas comprarem uma casa com uma entrada menor.

- Seguro de viagem: Cobre os custos e prejuízos associados a viagens.

- seguro contra incêndio É crucial para cobrir os custos associados a danos causados por incêndio, que podem representar um risco significativo para os proprietários de imóveis.

Principais conclusões:

- Existem diversos tipos de seguros que atendem a diferentes aspectos da vida e do patrimônio de um indivíduo.

- O seguro oferece uma rede de segurança financeira contra imprevistos.

- Escolher o tipo certo de seguro com base nas circunstâncias pessoais é crucial para a segurança financeira.

Aplicativo: Compreender os diferentes tipos de seguro ajuda as pessoas a tomarem decisões informadas sobre quais apólices adquirir, com base em suas circunstâncias pessoais, situação financeira e patrimônio que desejam proteger. O seguro é uma parte crucial do planejamento financeiro, oferecendo uma rede de segurança que ajuda indivíduos e suas famílias a lidarem com imprevistos.

C. Gestão de Custos e Eficiência em Seguros

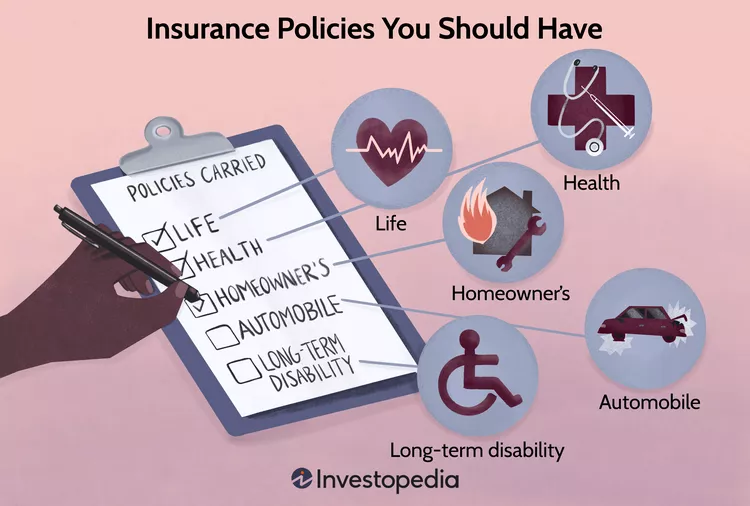

Título da figura: Apólices de seguro essenciais

Fonte: Investopédia

Descrição:

A imagem ilustra diversas apólices de seguro consideradas essenciais para indivíduos. Entre elas:

- Plano de saúde: Cobre despesas médicas.

- Seguro de vida: Oferece suporte financeiro aos beneficiários após o falecimento do titular da apólice.

- Seguro de invalidez de longo prazo: Oferece proteção de renda em caso de invalidez de longo prazo.

- Seguro residencial: Cobre danos à residência e aos bens pessoais.

- Seguro Automóvel: Oferece cobertura para acidentes de carro e responsabilidade civil.

- Seguro de cuidados de longa duração: Abrange serviços e apoios de cuidados de longa duração.

- Seguro Guarda-Chuva: Oferece cobertura de responsabilidade civil adicional além de outras apólices de seguro.

Principais conclusões:

- Os seguros oferecem proteção financeira contra imprevistos.

- Ter uma variedade de apólices de seguro pode garantir uma cobertura abrangente para diversos aspectos da vida.

- Escolher apólices de seguro com base nas circunstâncias pessoais e nos riscos potenciais é crucial para a segurança financeira.

Aplicativo: Essas apólices de seguro essenciais fornecem uma base para que as pessoas se protejam e protejam suas famílias contra dificuldades financeiras decorrentes de problemas de saúde, acidentes ou outros imprevistos. Ao avaliar suas circunstâncias pessoais, as pessoas podem determinar quais apólices de seguro são mais relevantes para sua situação e garantir que tenham cobertura adequada para atender às suas necessidades.

Equilibrando Seguro e Autogestão de Riscos: A decisão entre pagar um seguro e recorrer a uma reserva de emergência pode ser comparada à escolha de um proprietário entre contratar um seguro residencial completo ou reservar uma poupança para cobrir eventuais danos. Esse equilíbrio exige avaliar a probabilidade e o impacto potencial dos riscos.

John decide não contratar um seguro contra inundações para sua casa, que não fica em uma área de alto risco. Em vez disso, ele destina fundos à sua reserva de emergência, planejando arcar com quaisquer danos causados pela água, ponderando o custo dos prêmios em relação à probabilidade de inundação.

Seguro fornecido pelo governo: Normalmente envolve redes de proteção social, como o Seguro Social por Invalidez (SSDI) ou o seguro-desemprego. A intervenção governamental costuma ocorrer em áreas onde o setor privado pode não oferecer cobertura adequada devido aos altos riscos ou à baixa lucratividade.

Redução de prêmios por meio da gestão de riscos: As seguradoras costumam oferecer descontos para comportamentos que reduzem o risco. Por exemplo, a instalação de detectores de fumaça e sistemas de segurança pode diminuir os prêmios do seguro residencial, demonstrando como as ações de mitigação de riscos são recompensadas financeiramente.

Linda instala um sistema de segurança moderno em sua casa. Reconhecendo a redução do risco de roubo, sua seguradora diminui o valor do seu seguro residencial, recompensando seus esforços proativos de mitigação de riscos.

D. Análise Abrangente da Cobertura e Tipos de Seguro

Tipos e finalidades do seguroO espectro de seguros, desde saúde até patrimônio, aborda riscos específicos. Cenários da vida real, como uma enchente que danifica uma casa, ressaltam o valor do seguro residencial no fornecimento de suporte financeiro para recuperação.

Após comprar uma casa nova em uma área sujeita a inundações, Kevin contrata um seguro contra enchentes, adicionando uma camada extra de proteção além do seu seguro residencial padrão. Essa decisão se mostra vantajosa quando uma tempestade severa causa uma inundação, e seu seguro cobre os danos que, de outra forma, teriam sido um desastre financeiro.

Garantias Estendidas e Seguros SuplementaresAo considerar a aquisição de uma garantia estendida para um item de alto custo, como um laptop, é necessário avaliar a probabilidade de mau funcionamento em relação ao custo da garantia. Isso se assemelha ao processo de tomada de decisão na avaliação do valor de qualquer apólice de seguro.

Rachel compra uma geladeira de última geração e pondera sobre a oferta da loja de uma garantia estendida. Após considerar a reputação da geladeira e o custo da garantia, ela recusa, optando por confiar na garantia do fabricante e em suas economias para eventuais reparos.

Garantias de fábrica:

- Oferecido pelos fabricantes em itens novos como carros, eletrodomésticos e eletrônicos.

- Cobre defeitos de materiais ou de fabricação por um período específico.

- Incluído no preço de compra.

Garantias estendidas:

- Opcional, adquirido por um custo adicional, estende o período de cobertura além da garantia de fábrica.

- Pode cobrir peças, mão de obra ou danos acidentais não incluídos na garantia original.

- Funcionam de forma semelhante a um seguro, proporcionando tranquilidade em relação a reparos futuros, mediante o pagamento de um valor.

Diferença entre garantia e garantia estendida:

Uma garantia, geralmente incluída na compra, garante que o produto funcionará conforme anunciado por um determinado período. Uma garantia estendida prolonga essa cobertura, aumentando o custo, mas potencialmente economizando em despesas futuras com reparos.

Por exemplo, um laptop pode vir com uma garantia do fabricante de 1 ano que cobre falhas de hardware. Uma garantia estendida pode adicionar mais dois anos de cobertura, incluindo danos acidentais, oferecendo maior proteção contra custos imprevistos.

Aplicação comercial:

As empresas utilizam garantias e seguros para mitigar os riscos financeiros associados a danos materiais, interrupção das atividades comerciais ou responsabilidades legais. Enquanto as garantias protegem contra falhas de produtos, os seguros cobrem riscos mais amplos, garantindo a continuidade dos negócios e a estabilidade financeira.

- Garantia: Compromisso do fabricante em reparar ou substituir produtos defeituosos dentro de um prazo específico.

- Garantia EstendidaUm plano de serviço adicional que estende o período de garantia e pode ampliar a cobertura, funcionando como uma proteção contra despesas futuras.

Tipos de Seguro

Tipo de seguro | Cobertura | Custo | Exemplo |

Saúde | Consultas médicas, medicamentos prescritos, serviços médicos de emergência | Varia bastante; normalmente entre $200 e $500 por mês. | O prêmio mensal de Maria é de $350 para cobertura completa. |

Vida | Benefício por morte aos beneficiários. | $15-$30/mês para uma apólice $250.000 | John paga $25 por mês por um seguro de vida temporário. |

Inabilidade | Substituição de renda em caso de invalidez | 1-3% de salário anual | Tina recebe 60% do seu salário através do seguro de invalidez. |

Auto | Danos ao veículo, responsabilidade por lesões e danos materiais a terceiros. | Varia conforme o veículo e o histórico do condutor; aproximadamente $100-$200 por mês. | O seguro de carro de Liam custa $150 por mês, com uma franquia de $500. |

Proprietários de imóveis | Danos à residência e aos bens pessoais, proteção de responsabilidade civil | Depende do valor do imóvel; em média, $1000/ano. | O seguro residencial de Ava custa $1200 por ano, com cobertura de $250.000. |

Inquilinos | Bens pessoais em imóveis alugados, responsabilidade | $15-$30/mês | Noah paga $20/mês por um seguro de inquilino que cobre $30.000 em bens pessoais. |

Responsabilidade | Proteção contra reclamações por danos materiais ou lesões corporais causadas a terceiros. | Varia bastante dependendo do nível de cobertura; geralmente faz parte da apólice de seguro residencial ou de inquilino. | O seguro de responsabilidade civil para pequenas empresas de Emily custa $500 por ano. |

Decisões de Seguros e Análise de Custo-Benefício

- Seguro para inquilinos vs. seguro residencial: O seguro para inquilinos cobre os bens pessoais dentro de uma residência alugada, enquanto o seguro residencial cobre tanto a residência quanto seu conteúdo. Ambos possuem características como franquias e coberturas adicionais que afetam a abrangência e os prêmios. Escolher o nível de seguro adequado envolve avaliar a tolerância ao risco e a situação financeira de cada um.

Análise do Custo de Oportunidade: Isso ajuda a determinar o nível ideal de cobertura de seguro. Envolve ponderar o custo dos prêmios de seguro em relação ao potencial impacto financeiro de não ter seguro em caso de sinistro. Um seguro adequado equilibra o custo dos prêmios com a necessidade de proteção financeira, garantindo que a pessoa não esteja nem subsegurada nem supersegurada.

E. Seguros na Era Digital

Proteção contra roubo de identidade: A gestão responsável de informações pessoais, como não compartilhar dados sensíveis em sites não seguros, é crucial para prevenir o roubo de identidade, uma preocupação crescente na era digital.

Nina revisa regularmente seus extratos bancários e usa senhas complexas para suas contas online, reduzindo significativamente o risco de roubo de identidade.

Após receber um e-mail suspeito solicitando seus dados bancários, Marco denuncia a tentativa de phishing ao seu banco e à FTC (Comissão Federal de Comércio dos EUA), evitando possíveis perdas financeiras e contribuindo para os esforços mais amplos de combate à fraude online.

As regulamentações federais e estaduais oferecem soluções para as vítimas de roubo de identidade, orientando-as no processo de denúncia da fraude e mitigando seu impacto.

Quando Kevin descobre cobranças fraudulentas em seu cartão de crédito, ele segue os passos recomendados pela Comissão Federal de Comércio (Federal Trade Commission), incluindo alertar seu banco e registrar um alerta de fraude em seus relatórios de crédito.

Proteção contra roubo de identidade

Protegendo sua identidade:

Proteja suas informações pessoais sendo cauteloso ao compartilhar dados sensíveis, especialmente online. Use senhas fortes e exclusivas para suas contas online e fique atento a e-mails de phishing ou ligações telefônicas suspeitas.

Em caso de roubo de identidade:

As medidas imediatas incluem notificar bancos e administradoras de cartões de crédito, registrar um boletim de ocorrência, cadastrar alertas de fraude junto aos órgãos de proteção ao crédito e, possivelmente, bloquear o crédito para evitar maiores prejuízos.

Exemplos de vulnerabilidade:

Transações online sem conexões seguras, golpes por e-mail solicitando informações pessoais e ligações de telemarketing não solicitadas podem representar ameaças potenciais à segurança pessoal.

Prevenção de roubo de identidade:

Tenha cuidado ao compartilhar informações pessoais, especialmente números de segurança social e dados bancários. Destrua documentos confidenciais antes de os descartar e monitore regularmente os extratos financeiros para detetar qualquer atividade não autorizada.

Como lidar com o roubo de identidade:

As vítimas devem agir rapidamente para minimizar os danos. Isso inclui entrar em contato com instituições financeiras, registrar uma queixa na Comissão Federal de Comércio (Federal Trade Commission) e informar as agências de crédito para que sejam adicionados alertas de fraude aos seus perfis.

Em resumo, a educação financeira abrange a compreensão e a gestão de doações, a escolha de opções de financiamento para o ensino superior e a proteção contra o roubo de identidade. Estar informado e ser cauteloso pode ajudar as pessoas a tomar decisões financeiras sábias e a proteger sua saúde pessoal e financeira.

Redes sociais e privacidade: A história de um candidato a emprego que perdeu uma oferta devido a conteúdo inadequado nas redes sociais destaca a importância de uma presença digital positiva, incluindo seu impacto nos custos de seguro e nas opções de cobertura.

Antes de se candidatar ao emprego dos seus sonhos, Aisha revisa seus perfis nas redes sociais, removendo qualquer conteúdo que possa afetar negativamente sua imagem profissional, ciente de que potenciais empregadores frequentemente realizam verificações de antecedentes online.

- Fraude ao consumidor: Isso engloba práticas enganosas que lesam os consumidores durante as transações. A vigilância é fundamental; familiarizar-se com os golpes mais comuns e monitorar continuamente os extratos financeiros pode evitar ser vítima de fraudes.

- Organizações não governamentais: Entidades como a Better Business Bureau Educar e auxiliar os consumidores na identificação de golpes. Fornecer recursos e serviços de resolução de disputas.

- Proteções legais: Leis como a Lei de Proteção ao Consumidor protegem contra práticas fraudulentas, oferecendo recursos para os consumidores afetados. As vítimas podem denunciar a fraude a órgãos reguladores como a FTC (Comissão Federal de Comércio) ou à Procuradoria-Geral do seu estado para investigação e possível reparação.

- Medidas preventivas: Os consumidores podem se proteger salvaguardando suas informações pessoais, verificando a autenticidade de solicitações de informações confidenciais e desconfiando de ofertas boas demais para serem verdade.

F. Planejamento Futuro com Seguros

Planejamento Patrimonial e SegurosO processo de planejamento patrimonial, incluindo a elaboração de testamentos e a seleção de apólices de seguro, garante que os indivíduos possam deixar um legado de acordo com seus desejos, assim como um mapa rodoviário detalhado guia um viajante até seu destino.

Para garantir a segurança financeira de sua família e a correta execução de seus desejos, Raj atualiza seu testamento e estabelece um fundo fiduciário para seus filhos, fornecendo instruções claras e recursos financeiros em caso de sua morte prematura.

Planejamento Sucessório e FinanceiroReceber uma herança, como uma quantia significativa de dinheiro ou bens, exige um planejamento cuidadoso para gerenciar as possíveis implicações fiscais e estar alinhado com os objetivos financeiros de longo prazo, ilustrando a relação complexa entre finanças pessoais e seguros.

Ao receber uma herança de sua avó, Sofia consulta um planejador financeiro para entender as implicações fiscais e incorporar estrategicamente esses ativos ao seu plano financeiro existente.

Seguro de invalidez e seguro de vida São fundamentais para proteger o fluxo de renda contra imprevistos. Dados da Administração da Previdência Social revelam que um em cada quatro jovens de 20 anos de hoje se tornará inválido antes de atingir a idade de aposentadoria. O seguro de vida, por sua vez, é vital para quem tem dependentes, garantindo estabilidade financeira em caso de falecimento do segurado. Esses seguros funcionam como redes de segurança, assegurando que os planos financeiros de um indivíduo ou de uma família não sejam comprometidos por invalidez ou morte.

G. Marcos Legais e Regulatórios

Leis de Finanças Pessoais: O conhecimento das regulamentações de finanças pessoais, como o papel do Departamento de Proteção Financeira do Consumidor na supervisão de produtos financeiros, capacita os indivíduos a fazerem escolhas de seguro informadas, garantindo que seus direitos sejam protegidos.

H. Planos de Gestão de Riscos

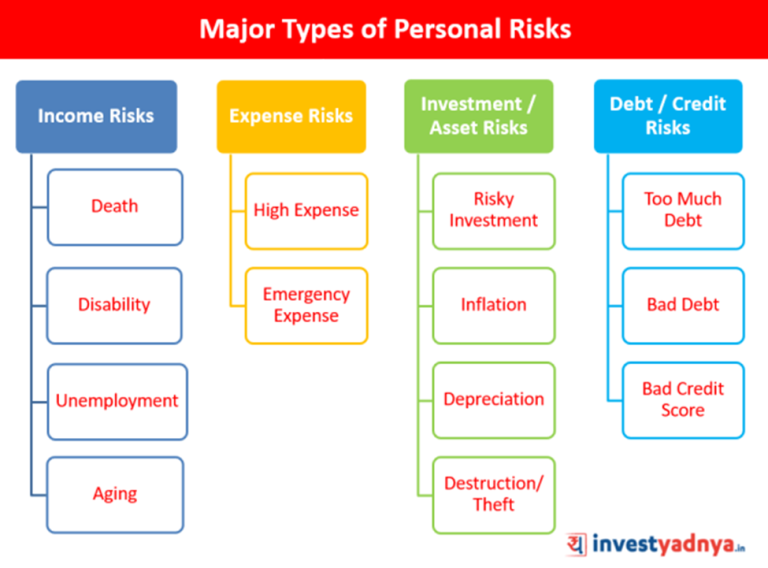

Descrição:

A imagem categoriza vários riscos financeiros pessoais em três tipos principais: Morte, Riscos de Despesas e Riscos de Investimento/Ativos.

Principais conclusões:

- Compreender os diferentes tipos de riscos financeiros é crucial para um planejamento financeiro pessoal eficaz.

- Riscos relacionados a despesas, como inflação, gastos emergenciais e dívidas, são desafios comuns que os indivíduos enfrentam.

- Os riscos de investimento e de ativos podem surgir de investimentos arriscados, depreciação de ativos ou roubo.

Principais conclusões:

- Compreender os diferentes tipos de riscos financeiros é crucial para um planejamento financeiro pessoal eficaz.

- Riscos relacionados a despesas, como inflação, gastos emergenciais e dívidas, são desafios comuns que os indivíduos enfrentam.

- Os riscos de investimento e de ativos podem surgir de investimentos arriscados, depreciação de ativos ou roubo.

Desenvolver um plano de gestão de riscos, incluindo a aquisição de seguros e garantias adequadas, pode proteger contra perdas financeiras decorrentes de imprevistos ou falhas de produtos.

- Exemplo de estratégia de gestão de riscos: Para proteger seu novo negócio em casa, Elena investe em um plano de seguro abrangente que cobre responsabilidade civil, danos materiais e interrupção de negócios, resguardando seu sustento contra uma série de riscos potenciais.

Em essência, navegar pelo universo dos seguros exige uma combinação de compreensão da probabilidade estatística de precisar de um seguro, das estruturas legais e sociais vigentes para a proteção do consumidor e uma avaliação pessoal da tolerância ao risco e dos objetivos financeiros. Cada decisão deve ser baseada em uma combinação de insights orientados por dados e circunstâncias pessoais, garantindo uma abordagem equilibrada para a gestão de riscos.

Principais informações da lição:

Declaração de encerramento: Compreender as complexidades dos seguros e da gestão de riscos é essencial para manter a estabilidade financeira. Esta seção fornece as ferramentas e estratégias necessárias para escolher a cobertura adequada, gerenciar custos e mitigar riscos, protegendo assim o seu futuro financeiro.

- Princípios de Seguros: O seguro funciona com base no princípio de agrupamento de riscos, onde os prêmios arrecadados de muitos indivíduos são usados para cobrir as perdas de poucos. Termos-chave como apólice, prêmio, franquia, e exclusões São cruciais para compreender e gerir seguros de forma eficaz.

- Fatores que influenciam as escolhas de seguros: Características pessoais, tais como idade, profissão, e estilo de vida, influenciam significativamente as decisões de seguro. Regulamentos governamentais, Medidas como o seguro automóvel obrigatório garantem proteção financeira e estabilidade social, tornando a compreensão desses fatores essencial para a tomada de decisões informadas.

- Gestão de custos e mitigação de riscos: Equilibrar os custos de prêmios de seguro com autoseguro e mitigação de riscos Estratégias podem otimizar a proteção financeira. Adotar comportamentos de gestão de riscos, Medidas como a instalação de sistemas de segurança podem reduzir os prêmios e aumentar a eficiência da cobertura, proporcionando uma rede de proteção mais abrangente contra possíveis perdas.