Capítulo 13: Planejamento da Aposentadoria (EUA)

Objetivos de aprendizagem da lição:

Introdução: O planejamento da aposentadoria nos Estados Unidos envolve a compreensão das diversas fontes de renda na aposentadoria e o papel da Previdência Social nesse planejamento. Este capítulo explora aspectos-chave do planejamento da aposentadoria, incluindo a Previdência Social, outras fontes de renda e estratégias para garantir a estabilidade financeira durante a aposentadoria.

- Entenda a Previdência Social: Saiba mais sobre o financiamento da Previdência Social, os benefícios oferecidos e como maximizar o valor do seu benefício mensal com base na idade de aposentadoria e no histórico de contribuições.

- Diversifique sua renda na aposentadoria: Explore diversas fontes de renda para a aposentadoria, incluindo planos de aposentadoria patrocinados pelo empregador, investimentos pessoais e rendimentos de emprego contínuo, para construir um futuro financeiro estável.

- Planejando a aposentadoria: Obtenha informações sobre estratégias eficazes de planejamento de aposentadoria, como começar a poupar cedo, maximizar as contribuições do empregador e entender os benefícios e limitações da Previdência Social.

- Procure aconselhamento profissional: Entenda a importância de consultar assessores financeiros para otimizar sua estratégia de aposentadoria e se proteger contra possíveis fraudes.

O planejamento da aposentadoria nos Estados Unidos envolve a compreensão das diversas fontes de renda na aposentadoria e o papel da Previdência Social nesse planejamento. Este artigo explora aspectos-chave relacionados ao planejamento da aposentadoria nos EUA, incluindo a Previdência Social e outras fontes de renda.

A. Compreendendo a Previdência Social

Financiamento da Previdência Social: A Previdência Social é financiada por meio de impostos sobre a folha de pagamento, coletados de acordo com a Lei de Contribuições para Seguros Federais (FICA). Tanto empregados quanto empregadores contribuem para esse fundo, que, por sua vez, fornece benefícios a aposentados, pessoas com deficiência e dependentes de trabalhadores falecidos.

Benefícios oferecidos: A Previdência Social oferece uma rede de segurança aos aposentados, proporcionando uma renda mensal com base nos seus rendimentos durante os anos de trabalho. O valor do benefício recebido depende da idade da aposentadoria e do histórico de contribuições do indivíduo.

Atividade de exemploElabore um folheto promocional destacando os benefícios da Previdência Social. O folheto pode ilustrar como a aposentadoria antecipada aos 62 anos pode resultar em benefícios menores em comparação com os benefícios da aposentadoria integral, e como adiar o recebimento dos benefícios até os 70 anos pode aumentar o valor do benefício mensal. Inclua recursos visuais ou gráficos para mostrar a diferença nos benefícios para vários níveis de renda.

B. Diversificação da renda de aposentadoria

Título da figura: Estratégias para poupar para a aposentadoria

Fonte: O tolo heterogêneo

- Economize 15% por ano: O objetivo é poupar pelo menos 15% do seu rendimento anual.

- Poupe para as despesas mais elevadas: Priorize a poupança para despesas significativas que ocorrerão durante a aposentadoria.

- Economize mais de 15% por ano: Se possível, poupe mais do que o recomendado (15%) para construir um fundo de aposentadoria mais substancial.

- Maximize suas contas de aposentadoria: Aproveite ao máximo as contas de aposentadoria, como 401(k)s e IRAs.

- Invista agora pensando no longo prazo: Priorize investimentos de longo prazo para aumentar sua poupança para a aposentadoria.

- Aproveite as contribuições de recuperação: Se você tem 50 anos ou mais, faça contribuições adicionais para seus planos de aposentadoria.

- Orçamento para uma aposentadoria longa: Planeje suas economias considerando um longo período de aposentadoria.

- Obtenha ajuda com o planejamento da aposentadoria: Procure aconselhamento profissional para garantir que você está no caminho certo para uma aposentadoria segura.

Principais conclusões:

- Poupar uma parte substancial da sua renda anualmente é crucial para uma aposentadoria confortável.

- Investimentos a longo prazo e a maximização das contribuições para a conta de aposentadoria podem aumentar significativamente seu fundo de aposentadoria.

- Planejar uma aposentadoria longa e obter aconselhamento profissional sobre o assunto pode ajudar a garantir segurança financeira durante a aposentadoria.

Aplicativo: Essas estratégias oferecem uma abordagem estruturada para poupar para a aposentadoria. Seguindo essas diretrizes, as pessoas podem construir um fundo de aposentadoria substancial que lhes dará suporte durante os anos de aposentadoria. É essencial começar a poupar e investir cedo, aproveitar os benefícios dos planos de aposentadoria e considerar a possibilidade de buscar aconselhamento profissional para garantir uma aposentadoria bem planejada e financeiramente segura.

Diferentes fontes de renda para a aposentadoria:

- Seguro Social: Uma fonte fundamental de renda para muitos aposentados, proporcionando benefícios com base no seu histórico de contribuições.

- Planos de aposentadoria patrocinados pelo empregador: Como os planos 401(k) e as pensões, que são cruciais para construir uma reserva financeira para a aposentadoria.

- Investimentos pessoais: Incluindo IRAs, ações, títulos e outros veículos de investimento.

- Rendimentos contínuos do emprego: Trabalho em tempo parcial ou consultoria na aposentadoria podem complementar a renda.

Múltiplas fontes de renda na aposentadoria: Depender exclusivamente da Previdência Social pode não ser suficiente para uma aposentadoria confortável. Uma estratégia de renda diversificada, que inclua planos patrocinados pelo empregador e investimentos pessoais, pode oferecer um futuro financeiro mais estável.

Planos de aposentadoria patrocinados pelo empregador: Participar desses planos é fundamental. Muitos empregadores oferecem uma contrapartida para as suas contribuições, o que, na prática, representa dinheiro extra para o seu fundo de aposentadoria. Maximizar a sua contribuição para receber a contrapartida integral do empregador pode impactar significativamente a sua poupança para a aposentadoria.

Benefício médio da Previdência Social: De acordo com dados recentes, o benefício médio mensal da Previdência Social para trabalhadores aposentados é de aproximadamente £1.543. No entanto, esse valor varia de acordo com o histórico de contribuições e a idade em que o beneficiário começa a recebê-lo.

C. Planejamento para a Aposentadoria

Para garantir uma aposentadoria confortável, é essencial:

- Comece a poupar cedo para aproveitar os juros compostos.

- Diversifique suas fontes de renda na aposentadoria para reduzir riscos e aumentar a segurança financeira.

- Entenda os benefícios e as limitações da Previdência Social e planeje-se adequadamente para maximizar seus benefícios.

- Participe dos planos de aposentadoria patrocinados pelo empregador e esforce-se para contribuir o suficiente para receber a contribuição equivalente total oferecida pela empresa.

- Considere investimentos pessoais e planos de poupança, como o IRA (Conta Individual de Aposentadoria), para aumentar sua reserva financeira para a aposentadoria.

Conclusão

O planejamento da aposentadoria nos EUA deve incluir uma estratégia abrangente que combine a Previdência Social, planos patrocinados pelo empregador, investimentos pessoais e, possivelmente, rendimentos de emprego contínuo. Compreender como a Previdência Social é financiada e os benefícios que ela oferece é crucial, assim como a importância de diversificar a renda na aposentadoria para garantir estabilidade financeira na terceira idade.

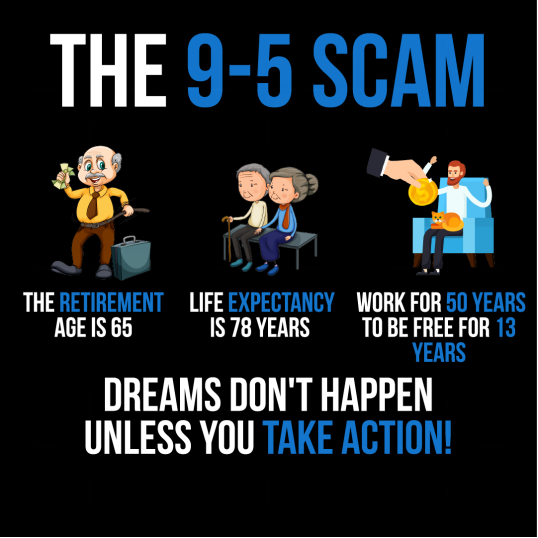

FiguraO infográfico intitulado "A Fraude do Trabalho das 9 às 5" apresenta uma visão crítica da vida profissional tradicional. Ele destaca que, com uma expectativa de vida de 78 anos e uma idade de aposentadoria de 65, uma pessoa trabalharia por 50 anos para ter apenas 13 anos de liberdade. A mensagem "Sonhos não se realizam a menos que você aja!" sugere que depender exclusivamente de um emprego das 9 às 5 pode não ser o caminho mais eficaz para realizar os sonhos. Este recurso visual é um chamado à ação para que as pessoas tomem medidas proativas em direção a seus objetivos, possivelmente implicando a busca por fontes de renda alternativas ou estratégias de aposentadoria antecipada. Para uso prático, os usuários devem considerar seus objetivos de vida e financeiros a longo prazo e explorar diversas maneiras de alcançá-los além do paradigma convencional de emprego.

Fonte: Infográfico personalizado

Figura: Representação simbólica de uma poupança para a aposentadoria, com um ovo de ouro aninhado com segurança, sugerindo a importância de construir uma reserva financeira para o futuro. Fonte:

Fonte: Shutterstock

Ter um plano de aposentadoria bem estruturado ajuda a construir uma reserva financeira que proporcionará segurança e tranquilidade durante seus anos de aposentadoria.

Principais informações da lição:

Declaração de encerramento: O planejamento da aposentadoria nos EUA deve incluir uma estratégia abrangente que combine a Previdência Social, planos patrocinados pelo empregador, investimentos pessoais e, possivelmente, rendimentos de emprego contínuo. Compreender como a Previdência Social é financiada e os benefícios que ela oferece é crucial, assim como a importância de diversificar a renda na aposentadoria para garantir estabilidade financeira na terceira idade.

- Seguro Social: Financiada por meio de impostos sobre a folha de pagamento, a Previdência Social proporciona uma renda mensal com base no seu histórico de contribuições. A aposentadoria antecipada aos 62 anos resulta em benefícios menores em comparação com a aposentadoria integral, enquanto adiar o recebimento dos benefícios até os 70 anos pode aumentar o valor mensal.

- Diversificando a renda na aposentadoria: Depender exclusivamente da Previdência Social pode não ser suficiente. Uma estratégia de renda diversificada, incluindo planos de aposentadoria patrocinados pelo empregador, investimentos pessoais e emprego contínuo, pode oferecer maior segurança financeira.

- Planos de aposentadoria patrocinados pelo empregador: Participar desses planos, como o 401(k), é essencial. Maximize suas contribuições para receber a contrapartida total do empregador, o que impacta significativamente sua poupança para a aposentadoria.

- Planejando a aposentadoria: Comece a poupar cedo, participe em planos patrocinados pela empresa e considere investimentos pessoais como os IRAs (Contas de Aposentadoria Individual). Procure aconselhamento profissional para lidar com as complexidades do planejamento da aposentadoria e evitar possíveis fraudes.