Capítulo 9: Noções básicas de investimento

Objetivos de aprendizagem da lição:

- Fontes de rendimento de investimentos:

- Compreenda as principais fontes de renda provenientes de investimentos, incluindo juros, dividendos e ganhos de capital.

- Compreenda as principais fontes de renda provenientes de investimentos, incluindo juros, dividendos e ganhos de capital.

- Tipos de Investimentos:

- Conheça diferentes opções de investimento, como ações, títulos, fundos mútuos, fundos de índice, ETFs, imóveis e commodities.

- Conheça diferentes opções de investimento, como ações, títulos, fundos mútuos, fundos de índice, ETFs, imóveis e commodities.

- Risco e retorno do investimento:

- Compreenda a relação entre risco e retorno, a importância da diversificação e como comparar o desempenho dos investimentos com os índices de mercado.

Entendendo a Renda de Investimentos

- Interesse: Dinheiro ganho em contas de depósito ou títulos. Os juros são pagos a uma taxa predeterminada pelo uso dos fundos depositados ou emprestados.

- Considere um título que paga 5% de juros anuais sobre um investimento de $10.000, gerando $500 em rendimento de juros por ano.

- Dividendos: Pagamentos feitos aos acionistas a partir dos lucros de uma empresa. Os dividendos proporcionam um retorno aos acionistas pelo seu investimento no capital da empresa.

- Se você possui 100 ações de uma empresa que paga um dividendo anual de $1 por ação, você recebe $100 por ano.

- Ganhos de capital: O lucro obtido quando um investimento é vendido por um preço superior ao preço de compra. Os ganhos de capital são uma forma de rendimento proveniente da valorização do investimento ao longo do tempo.

- Comprar uma ação a $100 e vendê-la a $150 resulta em um ganho de capital de $50 por ação.

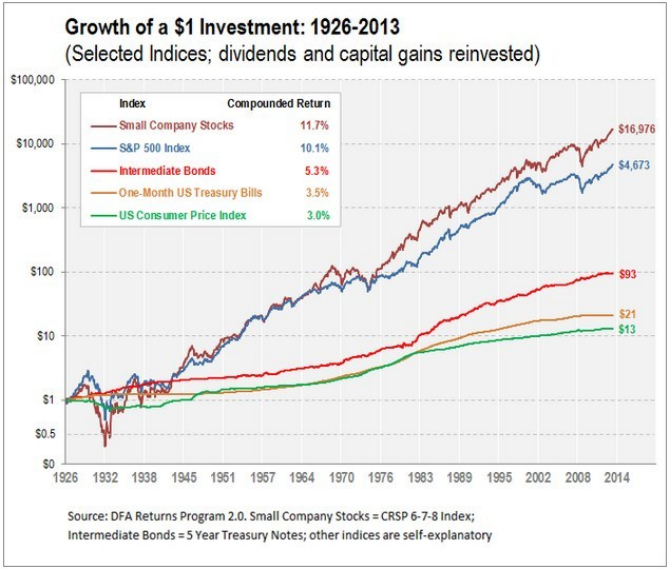

Título da figura: Crescimento de um investimento $1: 1926-2013

Fonte: Capital de Granite Hill

DescriçãoO gráfico ilustra o crescimento de um investimento de $1 no período de 1926 a 2013 em diversos índices de investimento, com dividendos e ganhos de capital reinvestidos. Os índices incluem ações de pequenas empresas, o índice S&P 500, títulos de renda fixa de médio prazo, títulos do Tesouro americano de um mês e o Índice de Preços ao Consumidor dos EUA. O gráfico destaca o crescimento superior das ações de pequenas empresas, que atingiram quase $17.000 no final de 2013, superando outros índices.

Principais conclusões:

- Crescimento superior das ações de pequenas empresasUm investimento de $1 em ações de pequenas empresas em 1926 cresceu para quase $17.000 no final de 2013.

- Índice S&P 500: Apresenta crescimento consistente ao longo dos anos, embora não tão acentuado quanto as ações de pequenas empresas.

- Títulos de Médio Prazo e Letras do TesouroApresentou um crescimento constante, porém mais modesto, em comparação com as ações.

- Índice de Preços ao Consumidor dos EUAServiu como medida da inflação, mostrando a diminuição do poder de compra do dólar ao longo do tempo.

Aplicativo: O gráfico destaca o potencial de crescimento a longo prazo das ações, especialmente as de pequenas empresas, apesar das quedas periódicas do mercado. No entanto, também ressalta a importância da diversificação, visto que diferentes classes de ativos oferecem perfis de risco-retorno distintos. Para os investidores, compreender os padrões históricos de crescimento pode fornecer contexto na tomada de decisões de alocação, enfatizando a importância de uma carteira equilibrada que leve em conta tanto o potencial de crescimento quanto a tolerância ao risco.

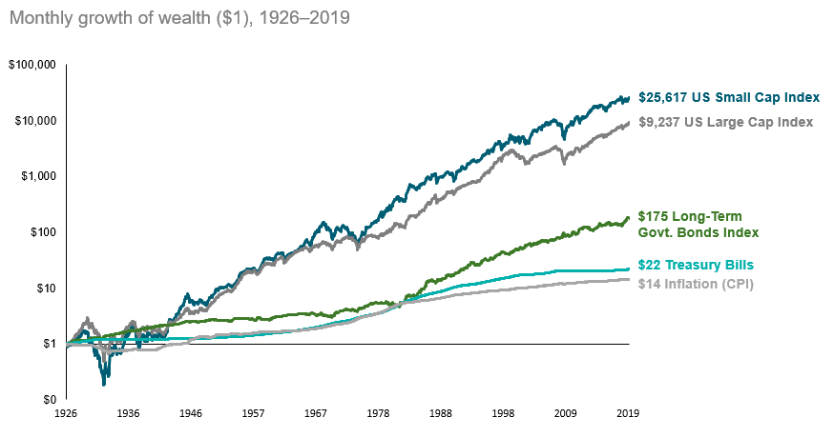

Título da figura: Crescimento a longo prazo do $1: Ações vs. Títulos vs. Inflação

Fonte: Darrow Wealth Management

Descrição: O gráfico exibe a trajetória de crescimento de um investimento $1 ao longo de um período extenso, comparando o desempenho de ações, títulos e inflação. O gráfico enfatiza o substancial potencial de crescimento das ações no longo prazo, superando o desempenho dos títulos e da inflação.

Principais conclusões:

- As ações têm um desempenho superior no longo prazo: Historicamente, ao longo de períodos prolongados, as ações proporcionaram retornos mais elevados do que os títulos e superaram a inflação.

- Títulos oferecem estabilidade: Embora os títulos possam não oferecer o mesmo potencial de crescimento que as ações, eles proporcionam estabilidade e renda, especialmente durante períodos de volatilidade do mercado.

- Efeito erosivo da inflação: O gráfico destaca a diminuição do poder de compra do dólar ao longo do tempo devido à inflação.

A diversificação é fundamental: Uma carteira equilibrada, composta por ações e títulos, pode ajudar a mitigar riscos e alcançar os resultados financeiros desejados.

Aplicativo: O gráfico serve como prova da importância da diversificação em carteiras de investimento. Embora as ações ofereçam potencial de crescimento, elas também apresentam maior volatilidade. Os títulos, por outro lado, proporcionam estabilidade e podem servir como proteção durante quedas do mercado. Para os investidores, compreender o desempenho histórico dessas classes de ativos pode orientar as decisões de alocação, garantindo uma combinação que esteja alinhada com sua tolerância ao risco e seus objetivos financeiros.

Tipos de Investimentos e Sua Finalidade

Figura: O infográfico descreve “Os 5 tipos de classes de ativos” que são comumente incluídos em uma carteira de investimentos. Estes são:

- Ações: Inclui ações, fundos de índice, fundos negociados em bolsa (ETFs) e fundos mútuos.

- Títulos: Representa empréstimos ao governo ou a uma empresa.

- Mercadorias: Exemplos são ouro, petróleo bruto, milho, gado e prata.

- Imóveis: pode ser uma casa, apartamentos, fundos de investimento imobiliário (REITs) ou terrenos.

- Dinheiro: Refere-se ao dinheiro em contas bancárias ou papel-moeda físico.

O infográfico serve como uma ferramenta educacional para indivíduos que buscam compreender os diferentes tipos de ativos nos quais podem investir. Para uso prático, os investidores devem considerar a diversificação de seus portfólios nessas classes de ativos para distribuir o risco e o potencial de retorno, de acordo com seus objetivos de investimento. e tolerância ao risco.

Fonte: Infográfico personalizado

Ações: Investimentos em ações que oferecem participação societária em uma empresa. As ações têm potencial para altos retornos, mas também apresentam maior risco. Por exemplo, comprar ações da Apple Inc. lhe dá uma participação fracionária na empresa.

Figura: Ilustração de um touro simbolizando um mercado de ações em alta, indicando um sinal de mercado em alta para negociações globais.

Fonte: Shutterstock

- Títulos:

Figura: Um conceito visual de investimento em títulos, destacando os títulos corporativos no mercado bancário e financeiro.

Fonte: Shutterstock

Investimentos em títulos de dívida, nos quais o investidor empresta dinheiro a uma entidade (corporativa ou governamental) que toma emprestado os fundos por um período definido a uma taxa de juros variável ou fixa. Os títulos de dívida são geralmente considerados mais seguros do que as ações, mas oferecem retornos potenciais menores. Um título do Tesouro dos EUA é um empréstimo ao governo que se espera ser reembolsado com juros.

- Fundos mútuos:

Figura: Um consultor de investimentos de terno e gravata apresentando um relatório de desempenho de um fundo com gráficos na tela de um laptop.

Fonte: Shutterstock

Programas de investimento financiados por acionistas que negociam ativos diversificados e são geridos profissionalmente. Investir em um fundo mútuo da Vanguard diversifica seu risco em várias ações ou títulos.

- Fundos de índice: Tipo de fundo mútuo com uma carteira construída para replicar ou acompanhar os componentes de um índice de mercado, oferecendo ampla exposição ao mercado com baixas despesas operacionais.

- Fundos negociados em bolsa (ETFs):

Figura: Representação visual de um ETF (Exchange Traded Fund) no mercado de ações, simbolizando conceitos de investimento e finanças.

Fonte: Shutterstock

Semelhantes aos fundos mútuos, mas negociados em bolsas de valores como ações individuais., como o ETF SPDR S&P 500 Eles oferecem liquidez e custos baixos.

- Imobiliária:

Figura: Fotografia conceitual de uma maquete de casa em escala equilibrada, simbolizando o equilíbrio nas decisões imobiliárias.

Fonte: Shutterstock

Investir em imóveis, seja diretamente através da compra de propriedades ou indiretamente através de Fundos de Investimento Imobiliário (FIIs).

- Mercados monetários e anuidades: Os mercados monetários oferecem um porto seguro para investimentos de curto prazo. As anuidades são produtos financeiros que oferecem um fluxo de renda garantido.

Implicações e despesas fiscais

Os investimentos estão sujeitos a diferentes taxas de impostos, o que afeta seus retornos líquidos. Compreender o tratamento tributário de juros, dividendos e ganhos de capital é essencial para avaliar o custo real do crédito e o retorno efetivo dos investimentos.

Os custos de compra, venda e manutenção de ativos financeiros, como taxas de administração, comissões e índices de despesas, impactam diretamente a taxa de retorno do investimento.

Ações, títulos, fundos mútuos, fundos de índice e ETFs: Os rendimentos desses investimentos podem ser tributados de diversas maneiras. Os dividendos de ações e fundos mútuos podem ser tributados com alíquotas menores, enquanto os juros de títulos geralmente são tributados como renda ordinária. Os ganhos de capital com a venda desses investimentos são tributados como de curto prazo (alíquotas de renda ordinária) se mantidos por menos de um ano, ou como de longo prazo (alíquotas reduzidas) se mantidos por mais tempo.

Ações: O imposto sobre ganhos de capital incide sobre as ações vendidas com lucro, sendo as taxas variáveis de acordo com o período de detenção.

Títulos: Os rendimentos de juros são tributados às taxas de imposto de renda normais.

Fundos mútuosOs impostos incidem tanto sobre os dividendos recebidos quanto sobre a distribuição de ganhos de capital.

ImobiliáriaA renda proveniente de imóveis alugados é tributada como renda ordinária, mas os investidores podem deduzir despesas e depreciação. A venda de imóveis pode resultar em imposto sobre ganho de capital.

Mercados monetários e anuidades: Os juros de contas do mercado monetário são tributados como rendimento ordinário. As anuidades oferecem crescimento com impostos diferidos, mas os resgates são tributados como rendimento ordinário e os resgates antecipados podem acarretar penalidades adicionais.

MercadoriasOs lucros obtidos com a venda de commodities, como ouro ou petróleo, são tributados como ganhos de capital. Regras especiais, como as que se aplicam a itens colecionáveis, podem resultar em alíquotas de imposto potencialmente mais altas.

Risco e retorno do investimento

- A relação entre risco e retorno é fundamental para o investimento. Geralmente, investimentos de maior risco oferecem potencial para retornos mais elevados, enquanto investimentos de menor risco oferecem retornos mais modestos.

- Uma ação "blue-chip", proveniente de uma grande empresa consolidada, geralmente oferece menor risco e retorno em comparação com uma startup especulativa da internet, que pode oferecer altos retornos, mas também acarreta um alto risco de perda.

- Investir em uma ação de primeira linha, como a Johnson & Johnson, pode oferecer retornos mais estáveis e menor risco em comparação com uma startup de internet volátil, refletindo a relação entre risco e potencial de retorno.

- Investir em uma ação de primeira linha, como a Johnson & Johnson, pode oferecer retornos mais estáveis e menor risco em comparação com uma startup de internet volátil, refletindo a relação entre risco e potencial de retorno.

- Diversificação Diversificar os ativos financeiros em diferentes tipos pode reduzir o risco de investimento, garantindo que uma carteira não dependa excessivamente do desempenho de um único investimento.

- Ter negócios tanto no mercado de protetor solar quanto no de guarda-sóis, por exemplo, pode proporcionar estabilidade independentemente do clima, ao contrário de possuir dois negócios de protetor solar, que sofreriam com condições climáticas adversas na praia.

- Um investidor que possui negócios em setores sazonais complementares (por exemplo, uma estação de esqui e uma estância de praia) diversifica as fontes de receita, reduzindo o risco geral do negócio em comparação com a posse de duas estações de esqui.

Comparação do desempenho de investimentos

Comparando com um padrão de referência:

Os investidores frequentemente comparam o desempenho de suas carteiras com índices de mercado consolidados, como o S&P 500, para avaliar a eficácia de suas estratégias de investimento. Por exemplo, um investidor com uma carteira composta principalmente por ações de grandes empresas pode usar o S&P 500 como referência para avaliar se suas escolhas de investimento estão superando, acompanhando ou ficando abaixo do desempenho do mercado em geral.

Entendendo os Índices de Referência:

Os índices de referência mais populares incluem o S&P 500 (ações de grande capitalização), o Dow Jones Industrial Average (30 empresas americanas significativas) e o NASDAQ Composite (índice com forte presença de empresas de tecnologia). Ao comparar o desempenho desses índices, os investidores podem compreender as tendências de vários segmentos de mercado. Por exemplo, se o NASDAQ Composite apresentar um desempenho significativamente melhor do que o S&P 500 em um determinado ano, isso pode indicar um forte desempenho no setor de tecnologia.

Vantagens dos ETFs que replicam índices de mercado:

Os ETFs (Exchange-Traded Funds) que replicam índices de mercado oferecem diversas vantagens em relação aos fundos mútuos de gestão ativa ou aos investimentos individuais em ações e títulos. Em primeiro lugar, proporcionam diversificação, reduzindo o risco associado ao investimento em ações ou setores individuais. Por exemplo, um ETF que replica o S&P 500 oferece exposição a 500 empresas diferentes em vários setores. Em segundo lugar, os ETFs geralmente têm taxas de administração mais baixas do que os fundos de gestão ativa, tornando-os uma opção economicamente viável para os investidores. Por fim, os ETFs oferecem liquidez e flexibilidade, pois podem ser comprados e vendidos como ações ao longo do dia de negociação.

Exemplo prático:

Considere um investidor avaliando entre um fundo mútuo de gestão ativa com uma taxa anual de 1% e um ETF do índice S&P 500 com uma taxa de 0,03%. Ao longo de 20 anos, a diferença nas taxas pode impactar significativamente o retorno líquido, especialmente se o fundo mútuo não conseguir superar consistentemente o índice S&P 500. Além disso, o ETF oferece ampla exposição ao mercado, mitigando o risco de desempenho inferior devido à má seleção de ações ou a quedas setoriais no fundo de gestão ativa.

Investimentos de curto prazo versus investimentos de longo prazo

Investimentos de curto prazo, como contas de poupança ou títulos de curto prazo, geralmente oferecem taxas de retorno menores em comparação com investimentos de longo prazo, como ações ou títulos de longo prazo. Isso reflete a maior incerteza e o potencial de crescimento em períodos mais longos.

Influência de fatores econômicos nos preços de investimento

As taxas de juros, as condições econômicas e as políticas governamentais podem afetar o valor dos ativos financeiros. Por exemplo, um aumento nas taxas de juros geralmente leva a uma diminuição no valor atual dos títulos.

O governo exerce uma supervisão crucial para garantir mercados justos e transparentes e proteger os investidores. Por exemplo, informações precisas sobre a saúde financeira de uma empresa são essenciais para a tomada de decisões de investimento bem fundamentadas.

Um aumento na taxa de juros pode diminuir o valor de mercado dos títulos existentes, uma vez que novos títulos são emitidos a taxas mais altas, tornando os títulos antigos menos atraentes em comparação.

Tecnologia financeira moderna em investimentos

- A ascensão das moedas digitais, do aconselhamento financeiro automatizado e das corretoras de baixo custo, facilitada pela tecnologia financeira, democratizou o acesso aos mercados financeiros, oferecendo novas formas de investir, mas também apresentando desafios e riscos únicos.

Contas de investimento

Contas de aposentadoria (401(k), IRA), contas de poupança para educação (planos 529) e contas de investimento tributáveis atendem a objetivos de investimento específicos, oferecendo diversas vantagens e implicações fiscais.

- Contas de aposentadoria (Ex.: 401(k), IRA) oferecem vantagens fiscais para incentivar a poupança para a aposentadoria. Planos 401(k) e IRAs: Facilitam a poupança para a aposentadoria com vantagens fiscais. Um Roth IRA, por exemplo, oferece crescimento e saques isentos de impostos.

- Contas educacionais (por exemplo, planos 529) proporcionam crescimento livre de impostos para despesas educacionais. Planos 529: Planos de poupança para despesas futuras com educação, que oferecem benefícios fiscais.

- Contas Tributáveis Oferecem flexibilidade, mas carecem de vantagens fiscais específicas. Cada tipo de conta tem seu próprio conjunto de regras, benefícios e limitações, influenciando as escolhas de investimento.

Tomada de decisões em investimentos

- A tolerância ao risco dos investidores, influenciada por fatores pessoais e circunstâncias de vida, orienta suas escolhas e estratégias de investimento. Compreender o próprio perfil de investidor é crucial para construir uma carteira alinhada aos objetivos individuais e à tolerância ao risco.

- O papel do governo inclui garantir a transparência e a equidade nos mercados financeiros, permitindo que os investidores tomem decisões informadas com base em dados precisos das empresas.

- Um aposentado pode priorizar a estabilidade e a renda, optando por títulos ou ações que pagam dividendos, enquanto uma pessoa jovem e solteira pode buscar crescimento por meio de investimentos de maior risco.

Gerenciando despesas de investimento e entendendo os retornos

- Ter conhecimento dos custos associados aos investimentos, como taxas e impostos, e do seu impacto nos retornos, é fundamental para uma gestão de investimentos eficaz.

- Os custos de gestão de investimentos, como taxas de administração de fundos mútuos (índices de despesas), comissões de compra e venda de ações e custos operacionais, diminuem o retorno líquido para o investidor.

- Por exemplo, um fundo mútuo com uma taxa de despesas de 1% reduzirá o retorno do seu investimento em 1% anualmente, o que pode se acumular significativamente ao longo do tempo, reduzindo o valor total acumulado. Comprar um fundo mútuo com uma taxa de despesas de 1% significa que você paga $10 anualmente para cada $1.000 investidos, reduzindo diretamente seu retorno. Se o desempenho de mercado do fundo render 7%, o retorno real para o investidor será de 6% após as despesas.

Dinâmica de mercado e precificação de investimentos

Os preços dos ativos financeiros nos mercados são definidos pelas ações coletivas de compradores e vendedores. Um aumento na percepção de risco para um título, por exemplo, provavelmente fará com que seu preço caia, já que os compradores exigem um retorno maior por assumirem um risco maior, afetando tanto o lucro do vendedor quanto os retornos futuros do comprador.

Alfabetização financeira e aconselhamento profissional

- Navegar pelas complexidades do mundo dos investimentos muitas vezes exige aconselhamento profissional. Escolher o consultor financeiro certo envolve considerar fatores como especialização, experiência, taxas e filosofia de investimento.

- Ao escolher um consultor financeiro, considere suas credenciais (CFP®, CFA), experiência, estrutura de taxas e filosofia de investimento. A comunicação transparente sobre taxas e estratégias de investimento é crucial.

A importância de estar informado

- Ser um investidor bem informado envolve aprendizado contínuo e manter-se atualizado sobre as condições de mercado, mudanças regulatórias e novas oportunidades de investimento. Essa abordagem proativa ajuda a tomar decisões informadas que estejam alinhadas com os objetivos financeiros de longo prazo.

Moeda digital como investimento

Figura: Uma foto em close de uma moeda criptomoeda Bitcoin (BTC) ao lado de vários tokens altcoin, representando o cenário diversificado das moedas digitais.

Fonte: Shutterstock

As moedas digitais, como o Bitcoin, são investimentos voláteis afetados pela demanda do mercado. Elas oferecem oportunidades de especulação, privacidade nas transações e pagamentos internacionais sem as taxas bancárias tradicionais, mas também apresentam riscos significativos devido à sua volatilidade e incertezas regulatórias.

Estratégias e princípios de investimento

- Desenvolver uma estratégia de investimento a longo prazo pode alavancar o poder dos juros compostos, impactando significativamente a acumulação de riqueza ao longo do tempo.

- Diversificar os investimentos em diferentes classes de ativos (ações, títulos, imóveis) reduz o risco e pode levar a retornos mais estáveis.

Ao compreender esses aspectos fundamentais do investimento, incluindo os mecanismos de retorno, os marcos regulatórios e as considerações estratégicas como tolerância ao risco e diversificação, os investidores estão mais bem preparados para tomar decisões informadas que estejam alinhadas com seus objetivos financeiros e apetite ao risco.

Principais informações da lição:

- Rendimentos de investimentos:

- Juros, dividendos e ganhos de capital são as principais fontes de rendimento de investimentos, cada uma com diferentes perfis de risco e retorno.

- Juros, dividendos e ganhos de capital são as principais fontes de rendimento de investimentos, cada uma com diferentes perfis de risco e retorno.

- Tipos de Investimentos:

- As ações oferecem alto potencial de retorno com maior risco, os títulos proporcionam mais estabilidade com retornos menores, e os fundos mútuos, fundos de índice e ETFs oferecem opções de investimento diversificadas.

- Os setores imobiliário e de commodities apresentam oportunidades de investimento adicionais, cada uma com seus próprios riscos e retornos específicos.

- Risco e Retorno:

- Investimentos de maior risco geralmente oferecem retornos potenciais mais elevados, enquanto investimentos de menor risco proporcionam retornos mais estáveis.

- A diversificação entre diferentes tipos de investimentos pode reduzir o risco geral da carteira.

- Comparar seus investimentos com índices de referência como o S&P 500 ajuda a avaliar seu desempenho.