Risco e Retorno: Beta, Alfa e Índice de Sharpe

Principais objetivos de aprendizagem:

Introdução: Esta seção revela as métricas financeiras fundamentais como Beta, Alpha e Índice de Sharpe, essenciais para avaliar o desempenho dos investimentos. A compreensão dessas métricas auxilia na melhor avaliação do portfólio e amplia sua compreensão dos fatores que influenciam o risco e o retorno.

- Decifrar métricas financeiras: Descubra os conceitos fundamentais de finanças, nomeadamente beta, alfa e índice de Sharpe, vitais para avaliar o desempenho dos investimentos.

- Melhorar a avaliação do portfólio: Ao compreender essas métricas principais, você pode avaliar com mais eficácia o risco e o retorno potencial do seu portfólio, abrindo caminho para decisões de investimento mais informadas.

- Ampliar a compreensão dos riscos: Reconheça os fatores mais amplos, desde a diversificação ao horizonte de investimento, que influenciam o risco e o retorno.

12.1 Introdução

Neste capítulo, discutiremos risco e retorno, que são conceitos fundamentais em finanças. Abordaremos o beta, o alfa e o índice de Sharpe e explicaremos sua importância na avaliação do desempenho do investimento. Também discutiremos outros fatores-chave a serem considerados ao avaliar risco e retorno. Vamos começar!

12.2 Beta

Beta é uma medida da volatilidade de uma ação em comparação com o mercado geral. Um beta de 1 indica que o preço de uma ação se move em linha com o mercado, enquanto um beta maior que 1 significa maior volatilidade e um beta menor que 1 indica menor volatilidade.

Exemplo:

A ação A tem um beta de 1,5, o que significa que é 50% mais volátil que o mercado. Se o mercado subir 10%, podemos esperar que a ação A suba 15% (10% * 1,5).

Título da figura: Compreendendo o Stock Beta

Fonte: Insider de negócios

Descrição: A figura apresenta a fórmula usada para calcular o beta de uma ação. Essencialmente, o beta mede a volatilidade de uma ação em relação ao mercado global. Ajuda a identificar se uma ação tem tendência a se movimentar mais ou menos do que o mercado mais amplo.

Principais conclusões:

- Compreendendo os valores beta: Um beta maior que 1 indica maior volatilidade que o mercado, um beta de 1 sugere uma volatilidade igual ao mercado e um beta menor que 1 aponta para uma volatilidade menor que o mercado.

- Fator de Correlação: Beta também pode ser visto como a correlação entre os retornos de uma ação individual e os retornos do mercado.

Aplicativo: Conhecer o beta de uma ação é fundamental para que os investidores avaliem o risco associado a ela. Ao comparar o beta de uma ação com o benchmark do mercado, os investidores podem tomar decisões mais informadas sobre o risco inerente das suas carteiras e ajustar as suas estratégias de investimento em conformidade.

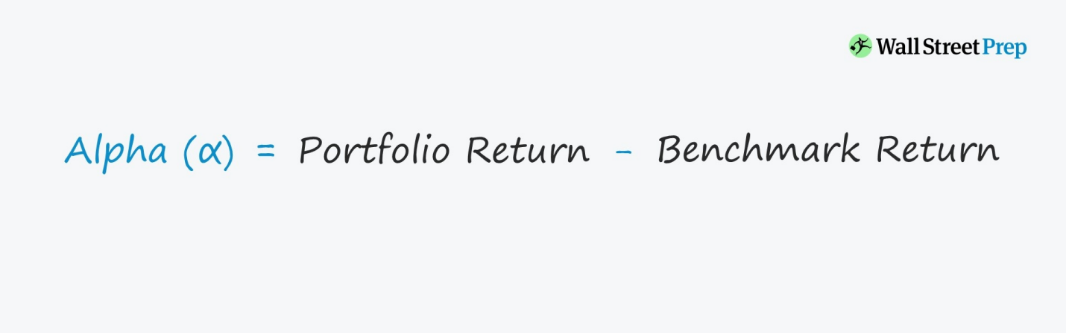

12.3 Alfa

Alpha é uma medida do desempenho de uma ação em relação ao seu benchmark, como o S&P 500. Um alfa positivo indica que uma ação superou seu benchmark, enquanto um alfa negativo significa desempenho inferior.

Exemplo:

A ação B tem um alfa de 3, o que significa que superou seu benchmark em 3 pontos percentuais.

Título da figura: Entendendo o Portfólio Alfa

Fonte: Preparação para Wall Street

Descrição: A figura elucida a fórmula usada para calcular o alfa de uma carteira. Alpha é uma métrica que quantifica o desempenho de um portfólio em relação a um benchmark.

Principais conclusões:

- Cálculo Alfa: Alpha é obtido subtraindo o retorno do benchmark do retorno do portfólio.

- Interpretação de Alfa:

- Alfa Positivo: Um alfa positivo indica que a carteira superou o seu índice de referência.

- Alfa Negativo: Um alfa negativo sugere que a carteira teve um desempenho inferior em comparação com o seu índice de referência.

Aplicativo: Alpha é uma ferramenta essencial para investidores e gestores de portfólio. Fornece informações sobre a capacidade do gestor de carteira de gerar retornos superiores a um índice de referência, após ajuste ao risco. Assim, serve como uma medida do valor agregado ou do desempenho do gestor.

12.4 Razão de Sharpe

O índice de Sharpe mede o retorno ajustado ao risco de um investimento. É calculado dividindo o excesso de retorno de um investimento (seu retorno menos a taxa livre de risco) pela sua volatilidade ou desvio padrão. Um índice de Sharpe mais alto indica melhor desempenho ajustado ao risco.

Exemplo:

A ação C tem um retorno médio de 12%, um desvio padrão de 15% e a taxa livre de risco é 2%. O índice de Sharpe para a ação C pode ser calculado como:

Razão de Sharpe = (12% – 2%) / 15% = 0,67

\(\textbf{Sharpe Ratio Calculation:}\)

\[ \displaystyle \text{Sharpe Ratio} = \frac{12\% – 2\%}{15\%} = 0.67 \]

\(\textbf{Legend:}\)

\(\text{Sharpe Ratio}\) = Sharpe Ratio

\(12\%\) = Expected portfolio return

\(2\%\) = Risk-free rate

\(15\%\) = Standard deviation of the portfolio’s excess return

Título da figura: Compreendendo a Razão de Sharpe

Fonte: Insider de negócios

Descrição: O Índice de Sharpe é uma medida que ajuda os investidores a compreender o desempenho ajustado ao risco de um investimento ou carteira. É uma ferramenta para quantificar quanto retorno adicional se recebe pela volatilidade extra de manter um ativo mais arriscado.

Principais conclusões:

- Numerador: Representa o excesso de retorno da carteira em relação à taxa livre de risco.

- Denominador: contabiliza o risco da carteira, representado pelo seu desvio padrão ou volatilidade.

- Interpretação:

- Uma taxa de Sharpe mais alta implica que o investimento proporciona um melhor retorno para o seu nível de risco. Por outro lado, um índice de Sharpe mais baixo pode sugerir que o risco assumido não é justificado pelos retornos.

Aplicativo: O Índice de Sharpe é valioso para os investidores porque oferece uma visão holística do desempenho de um investimento. Ao considerar tanto o retorno como a volatilidade, proporciona uma imagem mais abrangente do que olhar apenas para os retornos. É particularmente útil ao comparar os retornos ajustados ao risco de diferentes investimentos ou carteiras.

12.5 Outros fatores a considerar

Ao avaliar o risco e o retorno, é essencial considerar fatores adicionais como o horizonte de investimento, a diversificação e a tolerância ao risco do investidor. Esses fatores podem ajudá-lo a tomar decisões de investimento mais informadas e a gerenciar melhor seu portfólio.

12.6 Principais conclusões

Compreender o risco e o retorno, bem como as principais métricas de desempenho, como beta, alfa e índice de Sharpe, é crucial para avaliar oportunidades de investimento. Ao considerar esses fatores, juntamente com seu horizonte de investimento, diversificação e tolerância ao risco, você poderá tomar decisões mais informadas e atingir seus objetivos financeiros.

Concluindo, esperamos que você tenha achado estes capítulos informativos e envolventes. Ao compreender e aplicar os conceitos abordados, você estará mais bem equipado para navegar no mundo das finanças e tomar decisões acertadas que levarão ao sucesso financeiro. Lembre-se de que o aprendizado é uma jornada contínua e encorajamos você a continuar expandindo seu conhecimento e explorando novos tópicos. Feliz investimento!

Principais vantagens:

Declaração de encerramento: A análise de métricas financeiras como Beta, Alpha e Índice de Sharpe revela uma nova dimensão de compreensão da dinâmica risco-retorno. Esta seção permite que você avalie meticulosamente seus investimentos, garantindo o alinhamento com seus objetivos financeiros e tolerância ao risco.

- Significância métrica: O beta mede a volatilidade das ações em relação ao mercado, enquanto o alfa revela o desempenho em relação aos benchmarks e o índice de Sharpe considera os retornos ajustados ao risco.

- Exemplos práticos: Saiba como aplicar essas métricas em cenários reais, como avaliar se a volatilidade de uma ação está alinhada com os movimentos do mercado ou avaliar seu desempenho em relação aos benchmarks.

- Consideração Holística: Além das métricas, elementos como tolerância ao risco, diversificação e horizonte de investimento desempenham um papel decisivo na definição dos resultados do portfólio.