Sura ya 7: Akiba na Fedha za Dharura

Malengo ya Somo:

Utangulizi: Kuelewa bidhaa mbalimbali za kifedha na umuhimu wa kuweka akiba ni muhimu katika usimamizi wa fedha za kibinafsi. Sura hii inaangazia aina tofauti za akaunti za benki, umuhimu wa fedha za dharura, na jinsi mfumuko wa bei na viwango vya riba vinavyoathiri uokoaji. Zaidi ya hayo, inashughulikia misingi ya taasisi za fedha na jinsi ya kusimamia na kukuza fedha za kibinafsi kwa ufanisi.

- Kuelewa Aina za Akaunti: Jifunze kuhusu kuangalia akaunti, akaunti za akiba,

akaunti za soko la fedha, na cheti cha amana (CD). Kila aina ya akaunti hutumikia mahitaji tofauti ya kifedha, ikitoa ufikiaji tofauti wa fedha na viwango vya riba. - Jenga Mfuko wa Dharura: Tambua umuhimu wa kuwa na mfuko wa dharura kwa

kufidia gharama zisizotarajiwa. Kuelewa jinsi ya kukokotoa kiasi kinachohitajika na mikakati ya kujenga mfuko huu. - Athari za Mfumuko wa Bei na Viwango vya Riba: Jifunze jinsi gani mfumuko wa bei na viwango vya riba kuathiri akiba. Kuelewa mambo haya husaidia katika kufanya maamuzi sahihi kuhusu kuweka akiba na

kuwekeza. - Taasisi za Fedha na Huduma: Kuelewa tofauti kati ya vyama vya mikopo na

benki za biashara na jinsi ya kuchagua taasisi sahihi ya kifedha kwa mahitaji yako.

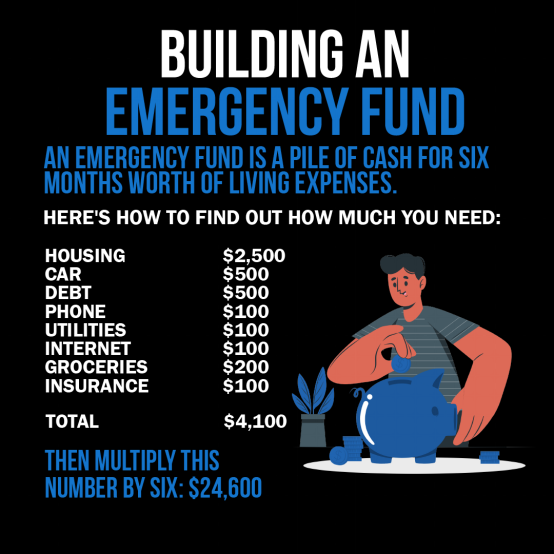

Kielelezo: Maelezo ni mwongozo wa "Kujenga Hazina ya Dharura," ambayo inafafanua kuwa akiba ya fedha zinazotosha kulipia gharama za maisha za miezi sita. Hupunguza gharama mbalimbali za kila mwezi kama vile nyumba, gari, deni, simu, huduma, intaneti, mboga na bima, jumla ya $4,100. Ili kuhesabu ukubwa wa hazina ya dharura, inashauri kuzidisha jumla hii ya mwezi na sita, na kusababisha $24,600. Taswira hii hutumika kama zana inayotumika kwa watu binafsi kukadiria kiasi wanachohitaji kuokoa ili kuwa salama kifedha iwapo kuna matukio yasiyotarajiwa. Kwa matumizi ya vitendo, watumiaji wanapaswa kujumlisha gharama zao za kila mwezi, kufuata fomula iliyotolewa ili kubainisha lengo lao la dharura la hazina, na kisha kuunda mpango wa kuokoa ili kuongeza kiasi hicho kwa muda.

Chanzo: Custom Infographic

Utangulizi wa Kuokoa na Bidhaa za Kifedha

Kuelewa bidhaa mbalimbali za kifedha na umuhimu wa kuweka akiba ni muhimu katika usimamizi wa fedha za kibinafsi. Sura hii inaangazia aina tofauti za akaunti za benki, umuhimu wa fedha za dharura, na jinsi mfumuko wa bei na viwango vya riba vinavyoathiri uokoaji. Zaidi ya hayo, inashughulikia misingi ya taasisi za fedha na jinsi ya kusimamia na kukuza fedha za kibinafsi kwa ufanisi.

Aina za Akaunti na Huduma za Kifedha

Taasisi za Fedha hutoa anuwai ya akaunti na huduma, kila moja iliyoundwa kwa mahitaji maalum ya kifedha:

- Kuangalia Akaunti: Inatumika kwa shughuli za kila siku. Kawaida huja na kadi ya debit na kutoa amana na uondoaji usio na kikomo.

- Manufaa: Ufikiaji rahisi wa fedha, ufikiaji wa kadi ya benki, malipo ya bili mtandaoni.

- Hasara: Kawaida ni ya chini au hakuna riba inayopatikana.

- Akaunti za Akiba: Inalenga kuokoa muda mfupi baada ya muda. Toa riba kwa pesa zilizohifadhiwa.

- Manufaa: Pata riba, hatari ndogo.

- Hasara: Uondoaji mdogo, viwango vya riba vinavyoweza kuwa vya chini ikilinganishwa na bidhaa zingine za akiba.

- Akaunti za Soko la Pesa (MMAs): Mchanganyiko wa akaunti za hundi na akiba, kwa kawaida viwango vya juu vya riba na mahitaji ya juu zaidi ya salio.

- Manufaa: Viwango vya juu vya riba, haki za uandishi wa hundi.

- Hasara: Mahitaji ya juu ya usawa wa chini, miamala ndogo.

- Vyeti vya Amana (CD): Akaunti ya akiba ya muda usiobadilika yenye kiwango cha riba cha uhakika.

- Manufaa: Viwango vya juu vya riba ikilinganishwa na akaunti za akiba, mapato yasiyobadilika.

- Hasara: Adhabu za kujiondoa mapema, pesa hazipatikani hadi muda utakapomalizika.

Kufungua na Kusimamia Akaunti: Kufungua akaunti ya benki kwa kawaida huhitaji kutoa kitambulisho cha kibinafsi, Nambari ya Usalama wa Jamii na amana ya awali. Kudhibiti akaunti kunahusisha ufuatiliaji wa salio, kuweka amana na kutoa pesa, na ada za kuelewa kama vile mahitaji ya salio la chini zaidi na ada za overdraft.

Vipengele vya Akaunti: Nambari ya akaunti hutambulisha akaunti yako kwa njia ya kipekee, huku nambari ya uelekezaji huitambulisha benki yako - muhimu kwa amana za moja kwa moja na kuweka malipo ya kiotomatiki.

Vyama vya Mikopo dhidi ya Benki za Biashara: Vyama vya mikopo kwa kawaida hutoa ada za chini na viwango bora vya riba lakini vinaweza kuwa na matawi na huduma chache. Benki za biashara hutoa huduma nyingi zaidi lakini zinaweza kutoza ada za juu.

Kutathmini Bidhaa za Kifedha kwa Wanafunzi

Wanafunzi wanapaswa kuzingatia hundi na akaunti za akiba na ada za chini, ufikiaji rahisi wa pesa, na rasilimali za elimu kusaidia kusimamia fedha zao. Faida ni pamoja na kujifunza usimamizi wa pesa na kupata riba kwenye akiba. Hasara inaweza kuhusisha kudhibiti mahitaji ya salio la chini zaidi au kuabiri ada zinazowezekana.

Benki ya Mtandaoni na Usimamizi wa Akaunti

Huduma ya Kibenki Mtandaoni hutoa ufikiaji rahisi wa huduma za kifedha, ikijumuisha kufungua akaunti, kuangalia salio na kuhamisha fedha. Vipengele muhimu ni pamoja na kuelewa mahitaji ya salio la chini zaidi, ada za kila mwezi, adhabu za overdrafti na viwango vya riba. Ni muhimu kufuatilia na kudhibiti fedha mara kwa mara ili kuhakikisha kuwa akaunti hulipa malipo na kuepuka ada.

Viwango vya Riba na Akiba

Wakati mahitaji ya mikopo yanapoongezeka, benki zinaweza kutoa viwango vya juu vya riba kwa amana ili kuvutia waokoaji zaidi, kuwapa pesa za kukopesha. Kinyume chake, katika soko la mikopo iliyojaa au kuzorota kwa uchumi, mahitaji ya kukopa hupungua, na benki zinaweza kupunguza viwango vya riba kwenye akaunti za akiba.

Akaunti za Malipo ya Simu dhidi ya Benki ya Kawaida

Akaunti za Malipo ya Simu hutoa urahisi na urahisi wa matumizi lakini kwa kawaida hukosa mapato ya riba, hivyo kupunguza uwezekano wa ukuaji wa akiba ikilinganishwa na jadi. Akaunti za Akiba, ambayo hutoa riba. Akaunti za Cryptocurrency hutoa tete na faida zinazowezekana lakini hazina bima ya shirikisho, tofauti na usalama na uwezekano wa ukuaji wa akaunti za akiba zilizo na bima ya shirikisho.

Athari za Matumizi dhidi ya Kuokoa

Kuchagua kati ya kutumia mara moja na kuweka akiba kwa ajili ya siku zijazo ni tatizo la kawaida. Kutosheka mara moja kunaweza kusababisha majuto ikiwa kutazuia kufikia malengo muhimu zaidi ya kifedha, kama vile kununua nyumba au kupata kustaafu kwa starehe.

Hali ya 1: Emily anaamua kununua kompyuta ya mkononi ya hali ya juu kwa msukumo, inayotolewa na vipengele vyake vya juu. Miezi kadhaa baadaye, anajuta kwa kutohifadhi pesa hizo kwa cheti cha kitaaluma ambacho kingeweza kuendeleza kazi yake, akionyesha umuhimu wa kutanguliza malengo ya kifedha ya muda mrefu badala ya kujiridhisha mara moja.

Hali ya 2: Baada ya kupokea bonasi, Jake mara moja huweka likizo ya gharama kubwa. Ingawa ni jambo la kufurahisha, baadaye anatamani angehifadhi sehemu ya pesa kwa ajili ya hazina ya dharura wakati gari lake lilipohitaji matengenezo yasiyotazamiwa, akikazia usawaziko kati ya kufurahia sasa na kujitayarisha kwa ajili ya wakati ujao.

Mfumuko wa bei na Viwango vya Riba

Kichwa cha kielelezo: Athari za Mfumuko wa Bei kwenye Thamani ya Dola Baada ya Muda

Chanzo: Investopedia

Maelezo: Maelezo ya uwezekano yanaonyesha jinsi mfumuko wa bei unavyomomonyoa uwezo wa kununua wa dola baada ya muda, ikionyesha kuwa kiasi kisichobadilika cha pesa kitanunua bidhaa na huduma chache katika siku zijazo ikilinganishwa na leo. Inaweza kutumia vipengee vya kuona kama vile grafu au chati ili kulinganisha thamani ya dola katika sehemu tofauti za wakati, ikisisitiza dhana ya "thamani ya muda ya pesa." Uwakilishi unaoonekana huwasaidia watazamaji kuelewa kwamba mfumuko wa bei unapoongezeka, thamani halisi ya pesa hupungua.

Mambo muhimu ya kuchukua:

- Mfumuko wa bei unapunguza uwezo wa kununua pesa, maana kile unachoweza kununua kwa dola leo kinaweza kisifanane kesho.

- Thamani ya wakati wa pesa ni dhana muhimu katika fedha, ikisisitiza kuwa dola leo ina thamani zaidi ya dola moja katika siku zijazo kutokana na mfumuko wa bei.

- Kuelewa mfumuko wa bei ni muhimu kwa mipango ya kifedha na mikakati ya uwekezaji ili kulinda dhidi ya upotevu wa thamani ya pesa kwa wakati.

Maombi: Taarifa hii ni muhimu kwa wawekezaji na watu binafsi wanaopanga fedha zao. Kwa kuelewa athari za mfumuko wa bei, watumiaji wanaweza kufanya maamuzi sahihi kuhusu kuokoa, kuwekeza na matumizi. Uwekezaji ambao una uwezo wa kuzidi kasi ya mfumuko wa bei, kama vile hisa au dhamana zinazolindwa na mfumuko wa bei, unaweza kusaidia kuhifadhi uwezo wa ununuzi wa mtaji baada ya muda. Maarifa haya yanahimiza upangaji makini wa kifedha ili kuhakikisha usalama wa kifedha wa muda mrefu na ukuaji.

Mfumuko wa bei hupunguza thamani ya pesa kwa wakati, na kupunguza uwezo wa ununuzi wa akiba. Kiwango cha kawaida cha riba hakizingatii mfumuko wa bei, ilhali kiwango cha riba halisi (kiwango cha kawaida chini ya kiwango cha mfumuko wa bei) kinaonyesha ukuaji halisi wa akiba. Waokoaji wanapaswa kutafuta kiwango cha kawaida ambacho kinapita mfumuko wa bei ili kuhifadhi thamani yao ya akiba.

Kiwango cha riba= riba ya jina - kiwango cha mfumuko wa bei

Mfano: Ikiwa kiwango cha kawaida cha riba kwenye akaunti ya akiba ni 3% na kiwango cha mfumuko wa bei ni 2%, kiwango cha riba halisi ni 1%. Zaidi ya mwaka mmoja, uwezo wa kununua wa pesa katika akaunti hii hukua kwa 1% pekee inaporekebishwa kwa mfumuko wa bei, na hivyo kusisitiza umuhimu wa kutafuta chaguo za kuokoa au uwekezaji ambazo hupita kasi ya mfumuko wa bei ili kukuza utajiri kikweli baada ya muda.

Ulinzi wa Mfumuko wa Bei na Dhamana za Mimi

Dhamana zimeundwa ili kulinda dhidi ya mfumuko wa bei, kwani viwango vyao vya riba vinabadilika kulingana na mfumuko wa bei. Mfumuko wa bei unapopanda, kiwango cha riba kwenye Dhamana huongezeka, na hivyo kuhakikisha kwamba akiba hudumisha uwezo wao wa kununua kwa wakati, tofauti na CD za kawaida, ambapo viwango vya riba vilivyoidhinishwa vinaweza kusababisha mapato hasi halisi katika mazingira ya juu ya mfumuko wa bei.

Thamani ya Baadaye na Punguzo

Kichwa cha Kielelezo: Kukokotoa Thamani ya Baadaye ya Mtiririko Mmoja wa Pesa

Chanzo: Treni ya Fedha

Maelezo: Infografia ina uwezekano wa kuonyesha fomula ya kukokotoa thamani ya baadaye ya mtiririko mmoja wa pesa, ambayo ni dhana ya msingi katika fedha. Fomula hii husaidia kuelewa ni kiasi gani cha uwekezaji unaofanywa leo kitakua katika tarehe ya baadaye, kwa kuzingatia kiwango mahususi cha riba. Kwa kawaida fomula huwakilishwa kama FV = PV(1 + r)^n, ambapo FV ndiyo thamani ya baadaye, PV ndiyo thamani ya sasa, r ni kiwango cha riba, na n ni idadi ya vipindi.

Mambo muhimu ya kuchukua:

- Fomula ya thamani ya siku za usoni (FV) ni muhimu kwa kukokotoa jinsi uwekezaji unavyokua kwa wakati.

- Kuelewa fomula hii huruhusu wawekezaji kukadiria thamani ya uwekezaji katika siku zijazo.

- Vigezo katika fomula ni pamoja na thamani ya sasa (PV), kiwango cha riba (r), na idadi ya vipindi (n), kila kimoja kikiwa na jukumu muhimu katika kukokotoa.

Maombi: Dhana hii ni muhimu kwa mtu yeyote anayehusika katika kupanga fedha, uchanganuzi wa uwekezaji, au kuweka akiba kwa malengo ya siku zijazo. Kwa kutumia fomula hii, watu binafsi wanaweza kufanya maamuzi sahihi kuhusu uwekezaji wao, kuelewa jinsi viwango tofauti vya riba na vipindi vya muda vinavyoathiri ukuaji wa pesa zao. Inahimiza uwekezaji wa kimkakati na husaidia katika kuweka matarajio ya kweli kwa mapato ya uwekezaji, ambayo ni ya msingi kwa upangaji wa kifedha wa muda mrefu na ulimbikizaji wa utajiri.

Kwa kutumia lahajedwali, tunakokotoa kuwa mtoto wa miaka 10 anahitaji kuokoa $200 kwa mwezi kwa kiwango cha riba cha mwaka cha 5% ili kumudu mwaka mmoja wa masomo ya chuo kikuu, inayokadiriwa kuwa $20,000 miaka minane kutoka sasa. Mfano huu unaonyesha punguzo la thamani ya baadaye ya pesa, kuhesabu riba ili kubainisha ni kiasi gani kinahitaji kuokolewa leo ili kutimiza malengo ya kifedha ya siku zijazo.

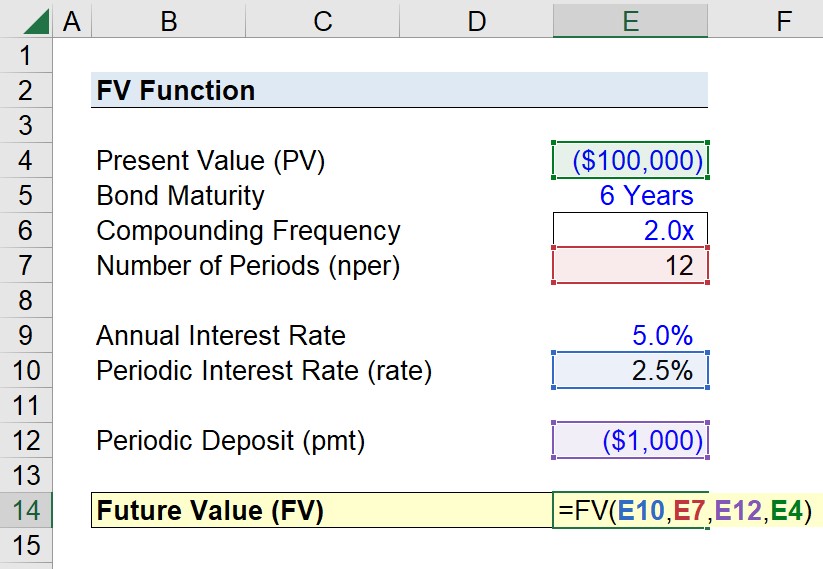

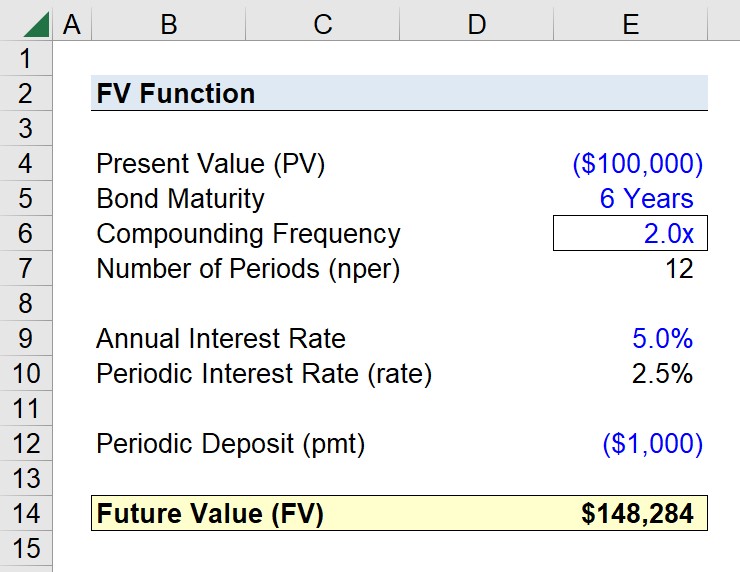

Kichwa cha kielelezo: Kutumia Kazi ya FV katika Excel ili Kukokotoa Thamani ya Baadaye

Chanzo: Maandalizi ya Wall Street

Maelezo: Infographic huenda ikaonyesha jinsi ya kutumia chaguo za kukokotoa za FV katika Excel ili kukokotoa thamani ya baadaye ya uwekezaji, kwa kuzingatia kiwango cha riba kisichobadilika katika vipindi kadhaa. Chaguo za kukokotoa za FV ni zana madhubuti katika Excel ya uchanganuzi wa kifedha, inayowaruhusu watumiaji kuingiza vigezo kama vile kiwango, idadi ya vipindi, malipo, thamani ya sasa na aina (kama malipo yanafanywa mwanzoni au mwisho wa vipindi) ili kukokotoa thamani ya baadaye ya uwekezaji.

Mambo muhimu ya kuchukua:

- Chaguo za kukokotoa za FV katika Excel ni muhimu kwa kukokotoa thamani ya baadaye ya uwekezaji.

- Ingizo muhimu za chaguo za kukokotoa za FV ni pamoja na kiwango cha riba, idadi ya vipindi, malipo ya mara kwa mara, thamani ya sasa na muda wa malipo.

- Kuelewa jinsi ya kutumia kipengele cha FV kunaweza kuboresha kwa kiasi kikubwa uundaji wa muundo wa kifedha na ujuzi wa kuchanganua uwekezaji.

Maombi: Maarifa haya ni muhimu kwa wanafunzi wa masuala ya fedha, wachambuzi wa masuala ya fedha, na mtu yeyote anayehusika katika kupanga au kuchambua uwekezaji. Kwa kufahamu chaguo za kukokotoa za FV, watumiaji wanaweza kutathmini kwa haraka thamani inayoweza kutokea ya uwekezaji katika siku zijazo, kwa kusaidia katika michakato ya kufanya maamuzi. Ni muhimu sana kwa kutathmini ukuaji wa akaunti za akiba, fedha za kustaafu, au uwekezaji wowote baada ya muda, kutoa picha wazi ya hatima ya kifedha.

Malipo ya chini na Mikopo

Kufanya malipo ya awali ya mkopo, kama vile malipo ya chini ya 20% kwenye nyumba, hupunguza jumla ya kiasi kilichokopwa, hivyo basi kupunguza malipo ya kila mwezi na viwango bora vya riba. Hii humfanya mkopaji kuvutia zaidi kwa wakopeshaji na inaweza kupunguza kwa kiasi kikubwa gharama ya mkopo kwa muda.

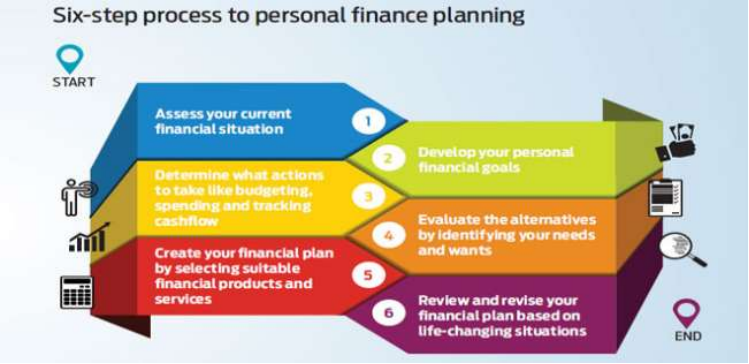

Fedha za Dharura na Mipango ya Fedha

Kichwa cha kielelezo: Mchakato wa Hatua Sita kwa Mipango ya Fedha Binafsi

Chanzo: Outlook Pesa

Maelezo:

Picha inatanguliza mchakato wa hatua sita wa upangaji wa fedha za kibinafsi. Huanza kwa kutathmini hali ya sasa ya kifedha ya mtu, ikijumuisha mali na madeni, na kuendelea kupitia kuweka malengo ya kifedha, kuunda mpango wa utekelezaji, kutathmini chaguzi za uwekezaji, kutekeleza mpango, na kupitia upya na kurekebisha mkakati mara kwa mara.

Mambo muhimu ya kuchukua:

- Tathmini ya fedha za sasa ni muhimu kama kianzio cha kupanga

- Mpangilio wa malengo inahusisha kugawa thamani na muda kwa matarajio ya kifedha ya muda mfupi, wa kati na wa muda mrefu

- An mpango kazi lazima kuzingatia uvumilivu wa hatari na kuoanisha uchaguzi wa uwekezaji ipasavyo

- Chaguzi za uwekezaji inapaswa kuunganishwa na malengo mahususi na kuchaguliwa kwa kuzingatia ufanisi na ufaafu wa kodi.

- Uwekezaji wa mara kwa mara inachangia malezi ya tabia na mafanikio laini ya malengo ya kifedha.

Mapitio ya mara kwa mara kuhakikisha kuwa uwekezaji uko kwenye mstari na kuruhusu marekebisho inavyohitajika.

Maombi:

Kuanzia na tathmini ya hali ya sasa ya kifedha ya mtu ni msingi katika upangaji wa fedha za kibinafsi. Kwa kuelewa mahali unaposimama kifedha, unaweza kuweka malengo ya kweli, kutambua maeneo ya kuboresha, na kuunda ramani ya kufikia utulivu na ukuaji wa kifedha. Hatua hii inahakikisha kwamba upangaji unaofuata una msingi katika uhalisia na kulengwa kulingana na hali ya kipekee ya kifedha ya mtu binafsi.

Hazina ya Dharura ni muhimu kwa utulivu wa kifedha, kutoa wavu wa usalama kwa gharama zisizotarajiwa. Kuunda na kudumisha bajeti inayojumuisha utengaji wa akiba ya muda mfupi na ya muda mrefu huhakikisha kujiandaa kwa kutokuwa na uhakika wa maisha na maendeleo kuelekea malengo ya kifedha.

Mfano: Gari la Maria linaharibika, na kuhitaji matengenezo ya gharama kubwa. Yeye hurekebisha bajeti yake ili kupunguza matumizi ya hiari na kutenga tena pesa kutoka kwa aina zake za burudani na milo ili kulipia gharama za ukarabati, huku akipunguza michango kwa akaunti yake ya akiba kwa muda.

Kuelewa Malipo na Makato

Malipo ya Jumla ni jumla ya mapato ya mfanyakazi kabla ya makato yoyote. Net Pay, au malipo ya kurudi nyumbani, ndiyo yanayosalia baada ya kodi, huduma za afya na makato mengine. Kuelewa tofauti ni muhimu kwa upangaji sahihi wa bajeti.

Taasisi za Fedha na Huduma

Taasisi za Kifedha, zikiwemo benki, vyama vya mikopo na mifumo ya mtandaoni, hutoa bidhaa mbalimbali kama vile akaunti za hundi na akiba na huduma za kupanga fedha. Kuchagua taasisi na huduma zinazofaa ni muhimu kwa usimamizi mzuri wa pesa na kufikia malengo ya kifedha.

Mfano wa Usimamizi wa Akaunti:

Ili kudhibiti akaunti ya ukaguzi kwa ufanisi, kagua mara kwa mara miamala na upatanishe na rekodi za kibinafsi ili kuhakikisha usahihi. Kutumia programu za benki ya simu kunaweza kurahisisha ufuatiliaji na kusaidia kuzuia ada za overdraft.

Hitimisho:

Kuelewa na kutumia akaunti na huduma tofauti za kifedha, kudhibiti akiba dhidi ya maamuzi ya matumizi, na kupanga siku zijazo kwa kutumia fedha za dharura ni vipengele vya msingi vya afya bora ya kifedha. Kutambua athari za mambo ya nje kama vile mfumuko wa bei na kuendelea kufahamishwa kuhusu majukumu ya taasisi mbalimbali za fedha huwapa watu uwezo wa kufanya maamuzi yanayolingana na malengo na mahitaji yao ya kifedha.

Habari Muhimu ya Somo:

Taarifa ya Kufunga: Kuelewa na kutumia akaunti na huduma tofauti za kifedha, kusimamia

akiba dhidi ya maamuzi ya matumizi, na kupanga kwa ajili ya siku zijazo na fedha za dharura ni msingi

vipengele vya afya nzuri ya kifedha. Kutambua athari za mambo ya nje kama vile mfumuko wa bei na kukaa

taarifa kuhusu majukumu ya taasisi mbalimbali za fedha inawapa watu binafsi uwezo wa kufanya maamuzi ambayo

kuendana na malengo na mahitaji yao ya kifedha.

1. Aina za Akaunti: Akaunti tofauti za fedha hutumikia madhumuni mbalimbali. Kuangalia akaunti

ni kwa ajili ya shughuli za kila siku na upatikanaji rahisi wa fedha. Akaunti za akiba hutoa riba kwa fedha zilizohifadhiwa kwa akiba ya muda mfupi. Akaunti za soko la pesa (MMAs) hutoa viwango vya juu vya riba

na haki za uandishi wa hundi. Vyeti vya amana (CD) hutoa akiba ya muda maalum na

viwango vya juu vya riba lakini adhabu ya kujiondoa mapema.

2. Kujenga Hazina ya Dharura: Mfuko wa dharura unapaswa kufunika gharama za maisha kwa miezi sita, kutoa wavu wa usalama wa kifedha kwa matukio yasiyotarajiwa. Ili kuhesabu kinachohitajika

kiasi, jumla ya gharama za kila mwezi na kuzidisha kwa sita. Anza kwa kuweka malengo madogo ya kuweka akiba na

hatua kwa hatua kuongeza kiasi kilichohifadhiwa.

3. Athari za Mfumuko wa Bei na Viwango vya Riba: Mfumuko wa bei hupunguza uwezo wa ununuzi wa pesa kwa wakati, na kuifanya kuwa muhimu kutafuta chaguzi za akiba au uwekezaji ambazo zinashinda mfumuko wa bei. The

kiwango cha riba halisi (kiwango cha kawaida cha riba ukiondoa kiwango cha mfumuko wa bei) huonyesha ukuaji halisi wa akiba. Kwa mfano, ikiwa kiwango cha kawaida cha riba ni 3% na mfumuko wa bei ni 2%, kiwango cha riba halisi ni 1%.

4. Taasisi za Fedha na Huduma: Vyama vya mikopo mara nyingi hutoa ada za chini na viwango bora vya riba ikilinganishwa na benki za biashara lakini vinaweza kuwa na matawi na huduma chache. Tathmini bidhaa za kifedha kwa ada ya chini, ufikiaji rahisi wa pesa na huduma za ziada kama vile za kifedha

elimu.