Mitaa: Mpango wa Biashara

Malengo ya Somo:

- Fahamu Umuhimu wa Kuvumilia Hatari: Jifunze jinsi gani MiFID II na mbinu za kubainisha hatari kutathmini mwekezaji uwezo wa kushughulikia hatari na kuhakikisha kuwa uwekezaji unalingana na malengo, uzoefu na hali ya kifedha ya mwekezaji.

- Chunguza Kanuni za MiFID II: Kuelewa kufaa na tathmini ya ufaafu inayohitajika na MiFID II, ambayo husaidia kuhakikisha kuwa bidhaa za kifedha zinalingana na matakwa ya hatari ya mwekezaji, haswa kwa wawekezaji wa kihafidhina.

- Tambua Mapendeleo ya Wawekezaji wa Kihafidhina: Jifunze kuhusu uhifadhi wa mtaji, mapato thabiti, na tete ya chini mapendeleo ya kawaida kati ya wawekezaji wa kihafidhina wa Uropa, haswa katika nchi kama Ujerumani na Uswizi.

- Jifunze Kuhusu Magari ya Uwekezaji kwa Wawekezaji wa Kihafidhina: Gundua aina za uwekezaji zinazovutia wawekezaji wahafidhina, zikiwemo vifungo vya serikali, hisa za kulipa gawio, ETF za hatari ndogo, na amana za uwekezaji wa majengo (REITs).

- Kuelewa Ushawishi wa Kitamaduni juu ya Uvumilivu wa Hatari: Chunguza jinsi gani mambo ya kitamaduni katika Ulaya, kama vile mapendeleo ya kuokoa juu ya kuwekeza, huathiri uvumilivu wa hatari ya wawekezaji katika nchi mbalimbali, kutoka Ujerumani kwa Italia na Uhispania.

Utangulizi

Muundo mzuri mpango wa biashara ni muhimu kwa mafanikio ya hisa na uwekezaji wa ETF. Inatumika kama mwongozo unaoonyesha malengo yako ya uwekezaji, mikakati, na mbinu za udhibiti wa hatari, kuhakikisha kuwa unakuwa na nidhamu na kufanya maamuzi sahihi katika masoko yanayoinuka na kushuka. Sura hii itakuongoza katika kuunda mpango wa kina wa biashara, unaojumuisha kila kitu kutoka kwa kufafanua malengo yako hadi kudhibiti hatari na kukagua kwingineko yako mara kwa mara.

Kielelezo: Kuendeleza Mpango Wako wa Biashara

Maelezo:

Mchoro huu unaonyesha vipengele muhimu vya mpango wa biashara uliopangwa vizuri. Inajumuisha Muda uliopangwa, ikifafanua ikiwa mtindo wa biashara ni biashara ya mchana, biashara ya bembea, au biashara ya nafasi; Usimamizi wa Hatari, kuweka kikomo cha hatari ya mtaji 1-3% kwa kila biashara; Masharti, ambayo huamua ikiwa soko ni la kuanzia au linalovuma; Masoko, kubainisha chaguzi, usawa, hatima, au forex; Maingizo, kutambua uwezekano wa kuvuta nyuma, milipuko, au kuvuka; Inasimama, ikijumuisha vikomo vya hasara ya asilimia au vituo kulingana na muundo wa soko; na Malengo, ambayo inaweza kusasishwa au vituo vya kufuata.

Mambo muhimu ya kuchukua:

- Vipindi kusaidia kuamua mitindo ya biashara na kuoanisha upatikanaji wa kibinafsi.

- Usimamizi wa hatari ni muhimu kuhifadhi mtaji na kudhibiti hasara.

- Hali ya soko mwongozo marekebisho ya mkakati (kuanzia dhidi ya zinazovuma).

- Mikakati ya kuingia fafanua wakati wa kuingiza biashara kulingana na mifumo ya kiufundi.

- Vituo na malengo kutoa vigezo wazi vya kuondoka ili kudhibiti hatari na kufungia faida.

Utumiaji wa Taarifa:

Mfumo huu wa mpango wa biashara ni muhimu kwa wafanyabiashara wanaolenga kuendeleza wazi na mkakati thabiti wa biashara. Kwa kufuata mpango huu uliopangwa, wafanyabiashara wanaweza kufanya maamuzi sahihi, kupunguza hasara inayoweza kutokea, na kurekebisha mikakati kulingana na hali tofauti za soko. Mfumo huo unafaa kwa wafanyabiashara wote, kuanzia wanaoanza hadi wawekezaji wenye uzoefu, kwani inahimiza mazoea ya biashara yenye nidhamu.

18.1 Tambulisha Mbinu Maalum za EU za Kutathmini Uvumilivu wa Hatari

Katika Umoja wa Ulaya, tathmini uvumilivu wa hatari ni hatua muhimu ya kwanza katika kujenga mpango wa biashara, hasa kutokana na mbinu ya kijadi ya kihafidhina ambayo wawekezaji wengi wa Ulaya huchukua. Kanuni za Ulaya, kama vile MiFID II, ina jukumu muhimu katika kuunda mbinu zinazotumiwa kutathmini wasifu wa wawekezaji, kuhakikisha kuwa bidhaa za kifedha zinalingana na uwezo na mapendeleo ya hatari ya mwekezaji. Kwa wawekezaji wa kihafidhina barani Ulaya, uvumilivu wa hatari mara nyingi hujikita katika kuhifadhi mtaji, utulivu wa mapato, na kuepuka hali tete ya juu.

MiFID II na Uwekaji Wasifu wa Hatari

Chini ya MiFID II, taasisi za fedha za Ulaya zinahitajika kufanya kina tathmini ya kufaa kuamua uvumilivu wa hatari wa mteja. Hii inahusisha kutathmini ujuzi wa kifedha wa mwekezaji, uzoefu, malengo ya uwekezaji, na uwezo wa kunyonya hasara inayoweza kutokea. MiFID II inahakikisha kwamba wawekezaji wa kihafidhina hawakabiliwi na bidhaa hatari sana na kwamba jalada lao linaonyesha mapendeleo yao ya uthabiti na hatari ndogo.

- Vipimo vya Kufaa: Washauri wa kifedha hufanya majaribio haya ili kuelewa ni hatari ngapi ambayo mwekezaji yuko tayari kuchukua, kwa kuzingatia mambo kama vile upeo wa muda, malengo ya uwekezaji na hali ya kifedha.

- Tathmini ya Kufaa: Hizi zimeundwa ili kuhakikisha kuwa bidhaa zinazotolewa zinalingana na uvumilivu wa hatari wa mwekezaji. Kwa wawekezaji wahafidhina, hii inaweza kumaanisha kupendekeza magari salama zaidi ya uwekezaji kama vile bondi za serikali, hisa zinazolipa mgao, au ETF za kihafidhina.

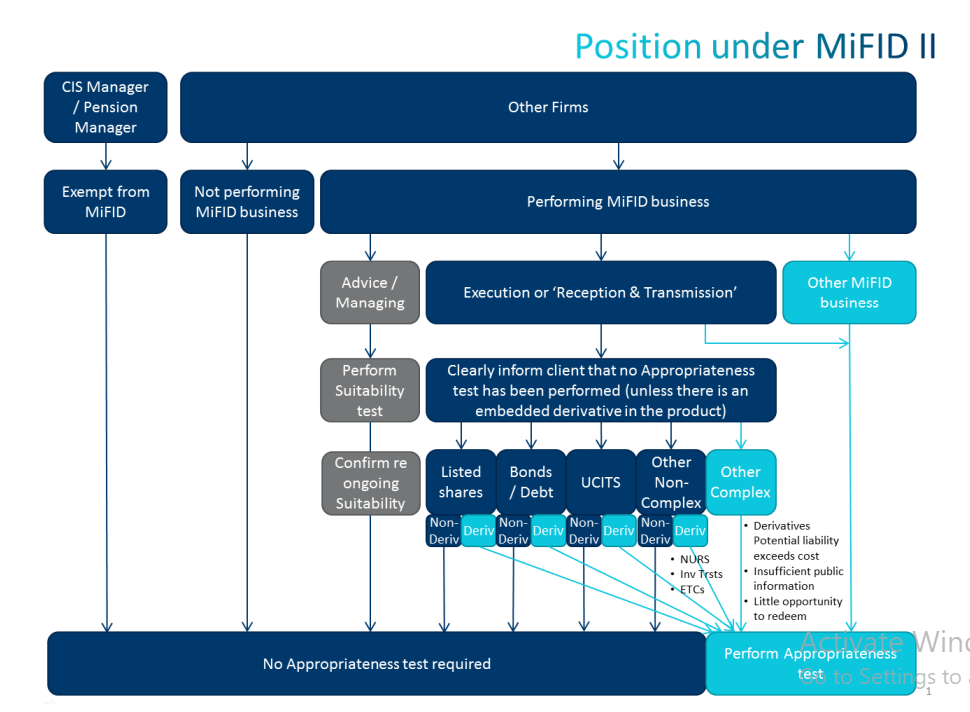

Kielelezo: Nafasi chini ya MiFID II

Maelezo:

Mtiririko huu unatoa muhtasari wa kina wa jinsi makampuni na wateja wanavyoingiliana MiFID II (Maelekezo ya II ya Masoko ya Vyombo vya Fedha) kanuni. Inatofautisha makampuni kulingana na ikiwa ni kufanya biashara ya MiFID au la, na inaeleza mahitaji ya kufaa na vipimo vya kufaa kulingana na ugumu wa bidhaa. Makampuni ya kutoa hisa zilizoorodheshwa, dhamana, au UCITS bila derivatives hawana haja ya kufanya vipimo vya kufaa, wakati vyombo ngumu zaidi, kama vile derivatives au amana za uwekezaji, zinahitaji kipimo ili kuhakikisha wateja wanaelewa hatari zinazohusika. Chati hii husaidia kuibua taswira ambayo makampuni ya njia lazima yafuate ili kutii MiFID II.

Mambo muhimu ya kuchukua:

- Makampuni yamegawanywa katika hizo kufanya biashara ya MiFID na wale kusamehewa.

- Vipimo vya kufaa ni lazima kwa kushauri au kusimamia makampuni.

- Vipimo vya kufaa zinahitajika kwa zana ngumu ili kuhakikisha mteja anaelewa hatari.

- Hisa na dhamana zilizoorodheshwa bila derivatives zinachukuliwa kuwa sio ngumu, hazihitaji mtihani wa kufaa.

Utumiaji wa Taarifa:

Chati hii ya mtiririko ni muhimu kwa makampuni na maafisa wa utiifu wanaohitaji kutumia kanuni za MiFID II. Kuelewa ni lini kufaa na vipimo vya kufaa zinahitajika husaidia makampuni kutoa mawasiliano ya wazi ya mteja na kuhakikisha kwamba wawekezaji wanafahamu hatari zinazohusiana na bidhaa ngumu zaidi za kifedha. Ni zana muhimu ya kudumisha utiifu wa udhibiti katika soko la fedha la Ulaya.

Mapendeleo ya Wawekezaji wa Kihafidhina wa Ulaya

Wawekezaji wa Ulaya, hasa katika nchi kama Ujerumani, Uswisi, na Uholanzi, huwa inapendelea mikakati ya kihafidhina ya uwekezaji. Mikakati hii inazingatia uhifadhi wa mali wa muda mrefu, tete duni, na mapato thabiti. Wawekezaji wa kihafidhina mara nyingi hutanguliza yafuatayo:

- Uhifadhi wa Mtaji: Kulinda uwekezaji wa awali ni kipaumbele kikuu, kwa kupendelea mali zisizo na hatari kidogo kama vile bondi za serikali au hisa za blue-chip ambazo hutoa mapato ya kutosha.

- Mapato Imara: Hisa zinazolipa gawio, bidhaa za mapato ya kudumu, na ETF za hatari ndogo ni maarufu miongoni mwa wawekezaji wa kihafidhina. Hizi hutoa mtiririko wa mapato unaotegemewa bila tete ya juu inayoonekana katika hisa zinazozingatia ukuaji.

- Tete ya Chini: Wawekezaji wengi wa Uropa wanatafuta kupunguza uwezekano wa kukabiliwa na soko tete, wakipendelea mali ambayo hutoa mapato thabiti, yanayotabirika. Dhamana za uwekezaji wa majengo (REITs) na hisa za matumizi mara nyingi hujumuishwa katika portfolios za kihafidhina kwa sababu hii.

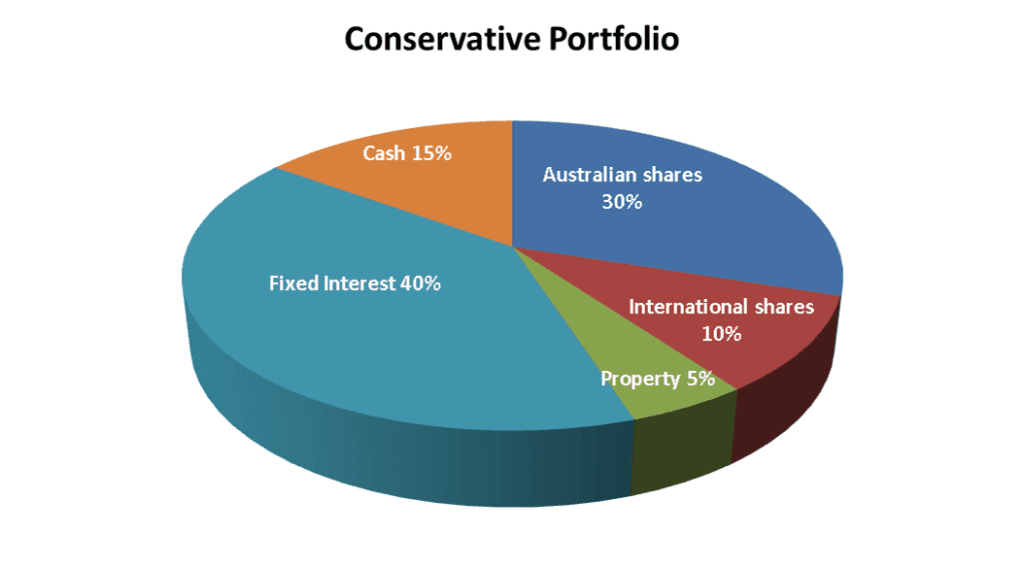

Kielelezo: Kwingineko ya kihafidhina

Maelezo:

Chati hii ya pai inaonyesha ugawaji wa mali wa a kwingineko ya uwekezaji wa kihafidhina. Kimsingi inalenga uhifadhi wa mtaji huku ukitoa mapato ya wastani. Mgao mkubwa zaidi ni kwa uwekezaji wa riba thabiti kwa 40%, ikifuatiwa na Hisa za Australia kwa 30%. Fedha taslimu Holdings hufanya 15% ya kwingineko, wakati hisa za kimataifa na mali zimetengwa 10% na 5%, mtawalia. Mbinu hii ya mseto inalenga kupunguza hatari na kudumisha mapato thabiti baada ya muda, kusawazisha kati ya uzalishaji wa mapato na mfiduo mdogo kwa mali tete zaidi.

Mambo muhimu ya kuchukua:

- Nia isiyobadilika ni sehemu kubwa zaidi, inayowakilisha 40% ya kwingineko, inayolenga mapato thabiti.

- Hisa za Australia kuunda 30%, kutoa mfiduo kwa ukuaji wa usawa.

- Fedha taslimu umiliki katika 15% kuhakikisha ukwasi na usalama.

- Hisa za kimataifa na mali ongeza mseto, pamoja na mgao mdogo (10% na 5%, mtawalia).

Utumiaji wa Taarifa:

Mfano huu wa kwingineko wa kihafidhina huwasaidia wawekezaji kuelewa jinsi ya kugawa mali wakati lengo lao ni uhifadhi wa mtaji na ukuaji wa chini hadi wastani. Wawekezaji wanaotafuta kurudi kwa kasi na tete ndogo inaweza kuzingatia mgao sawa. Inasisitiza umuhimu wa a mbinu mbalimbali, kupunguza hatari wakati bado inashiriki katika masoko ya hisa na kudumisha mali kioevu kwa ajili ya kubadilika.

Chaguo Maarufu za Uwekezaji wa Kihafidhina katika Umoja wa Ulaya

Kwa wawekezaji wa kihafidhina wa Uropa, kuna chaguzi kadhaa ambazo hushughulikia wasifu wao wa hatari, kuhakikisha hali tete na mapato thabiti:

- Dhamana za Serikali: Bundi (bondi za serikali ya Ujerumani) na gilts (bondi za serikali ya Uingereza) ni maarufu miongoni mwa wawekezaji wa Ulaya kwa usalama wao na kuegemea. Dhamana hizi hutoa mapato ya kawaida lakini huchukuliwa kuwa salama, haswa wakati wa kutokuwa na uhakika wa soko.

- Hisa Zinazolipa Gawio: Imara makampuni ya Ulaya kama Nestlé, Unilever, na Jumla ya Nishati kutoa gawio thabiti na tete ya chini, na kuifanya kuvutia kwa wawekezaji wa kihafidhina wanaotafuta mapato thabiti.

- ETF za Hatari Chini: ETF za soko pana la Ulaya kama vile wanaofuatilia Euro Stoxx 50 au FTSE 100 kutoa mseto katika sekta nyingi, kupunguza hatari wakati wa kutoa udhihirisho kwa kampuni zilizoimarishwa vyema.

- Mali isiyohamishika na REIT: Ulaya ya mali isiyohamishika, hasa katika masoko imara kama Ujerumani na Ufaransa, ni lengo kuu kwa wawekezaji wa kihafidhina. REIT kutoa njia ya kuwekeza katika mali isiyohamishika inayoingiza mapato bila hitaji la umiliki wa moja kwa moja.

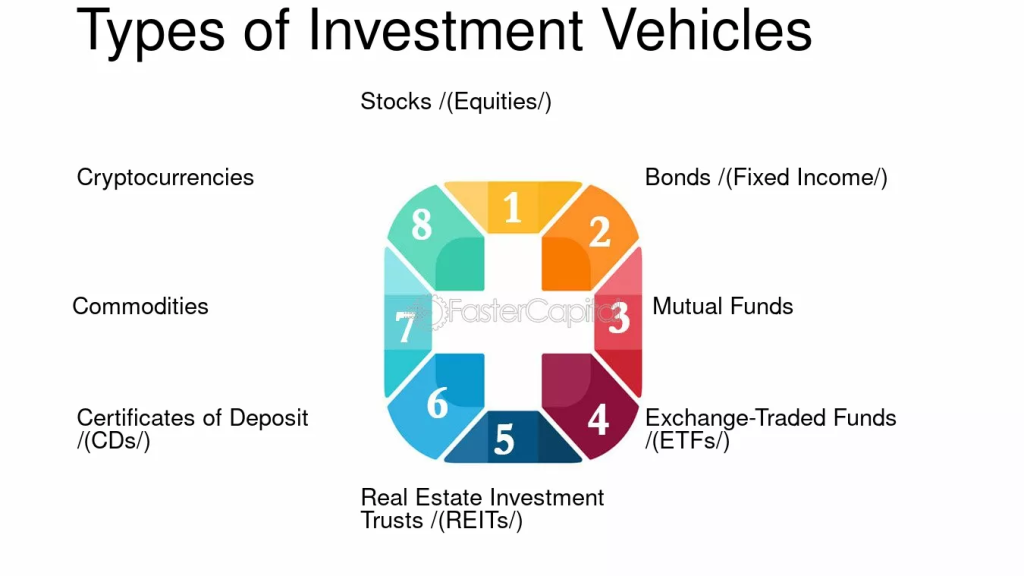

Kielelezo: Aina za Magari ya Uwekezaji

Maelezo:

Kielelezo hiki kinawasilisha aina nane za msingi za magari ya uwekezaji ambayo wawekezaji wanaweza kutumia kujenga kwingineko tofauti. Magari haya yanaanzia hisa (hisa), ambayo inawakilisha umiliki katika makampuni, kwa dhamana (mapato ya kudumu), ambazo ni dhamana za deni zinazotoa malipo ya kawaida ya riba. Fedha za pamoja na fedha za biashara ya kubadilishana (ETFs) kukusanya pesa kutoka kwa wawekezaji wengi ili kuwekeza katika mali mseto. Dhamana za Uwekezaji wa Majengo (REITs) kutoa yatokanayo na mali isiyohamishika, wakati cheti cha amana (CD) ni akaunti za amana za muda zilizo na marejesho ya uhakika. Bidhaa ni pamoja na bidhaa zinazoonekana kama dhahabu au mafuta, na fedha za siri kuwakilisha mali ya dijiti kama Bitcoin na Ethereum. Kila gari hubeba viwango tofauti vya hatari, uwezo wa kurudi na sifa za uwekezaji.

Mambo muhimu ya kuchukua:

- Hisa (Equities) kuwakilisha umiliki katika kampuni na kutoa uwezo wa mapato ya juu lakini pia kuja na tete ya juu.

- Dhamana (Mapato ya kudumu) kutoa mapato thabiti kupitia malipo ya riba, kwa kawaida na hatari ya chini kuliko hisa.

- Fedha za pamoja na ETFs kuwapa wawekezaji fursa ya kuwekeza katika a ukusanyaji wa mali mbalimbali, kupunguza hatari ya mtu binafsi.

- REIT kuruhusu wawekezaji kupata yatokanayo na soko la mali isiyohamishika bila kununua mali moja kwa moja.

- CDs ni kati ya chaguo salama zaidi, kutoa mapato ya kudumu kwa muda maalum.

- Bidhaa na fedha za siri kutoa faida za mseto lakini inaweza kuwa juu tete.

Utumiaji wa Taarifa:

Kuelewa magari haya ya uwekezaji husaidia wawekezaji kuchagua chaguzi zinazofaa kulingana na zao uvumilivu wa hatari, upeo wa uwekezaji, na malengo ya kifedha. Kwa kutumia mchanganyiko wa magari haya, wawekezaji wanaweza kufikia mseto, kusawazisha uwezekano wa kurudi na usimamizi wa hatari katika madarasa tofauti ya mali. Ujuzi huu huwawezesha wawekezaji kutengeneza a kwingineko yenye pande zote zinazoendana na malengo yao.

Ushawishi wa Kitamaduni juu ya Uvumilivu wa Hatari huko Uropa

Sababu za kitamaduni pia huathiri uvumilivu wa hatari wa wawekezaji wa Ulaya. Katika Ujerumani, kwa mfano, kuna upendeleo mkubwa wa kitamaduni wa kuokoa juu ya kuwekeza, na kusababisha mikakati ya kihafidhina ya uwekezaji. Vile vile, wawekezaji wa Uswizi wanatanguliza usalama wa kifedha na mali zisizo na hatari, wakati nchi zinapenda Uhispania na Italia huwa na kusawazisha mikakati ya kihafidhina na hatari ya wastani.

Msisitizo huu wa kitamaduni juu ya tahadhari na uthabiti unamaanisha kuwa wawekezaji wa Ulaya mara nyingi wanapendelea uwekezaji salama, wa muda mrefu juu ya mali ya kubahatisha au tete, ikipatana na wasifu wao wa hatari wa kihafidhina.

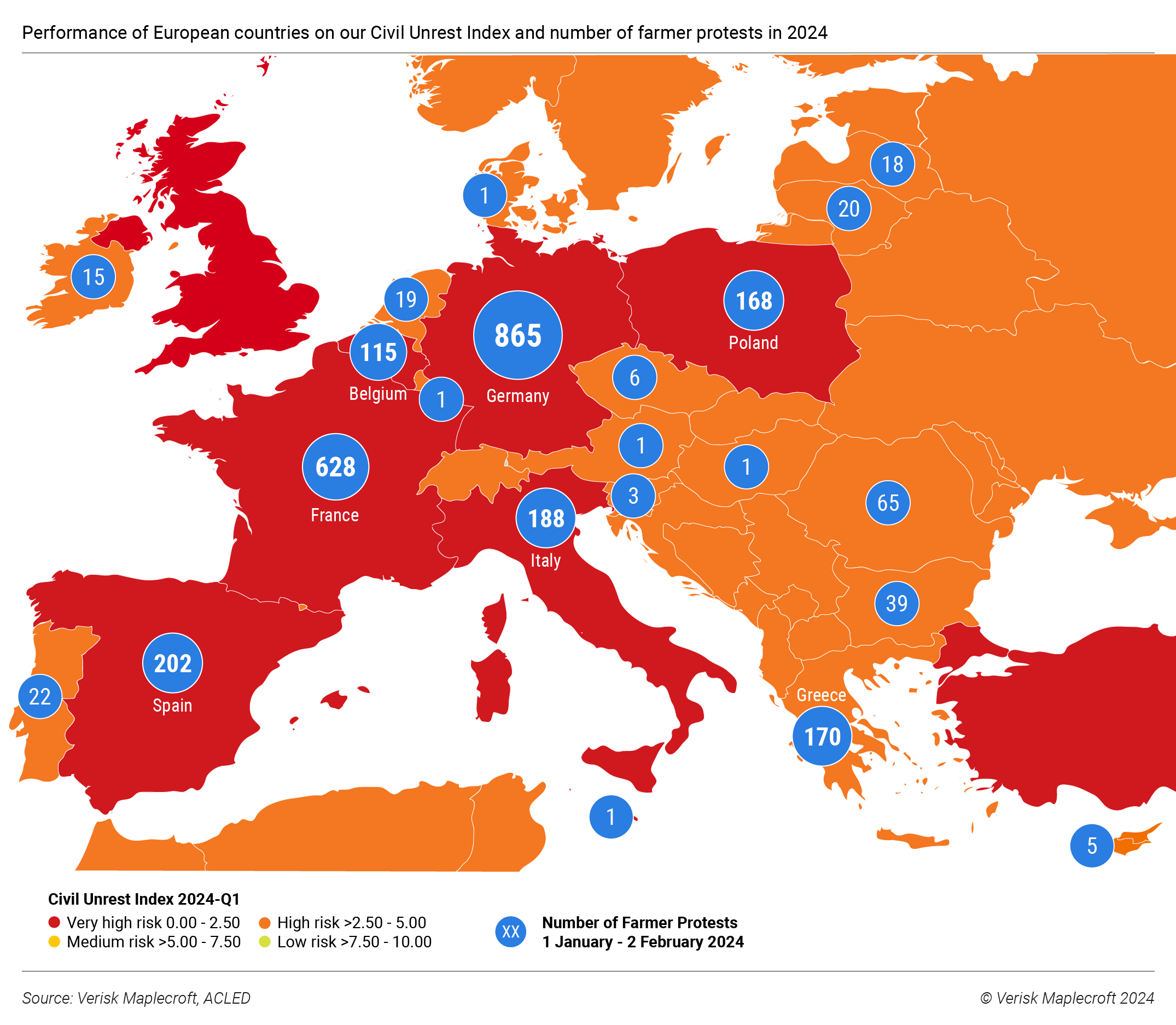

Kielelezo: Utendaji wa nchi za Ulaya kwenye Fahirisi ya Machafuko ya Kiraia na idadi ya maandamano ya wakulima mnamo 2024

Maelezo:

Ramani hii inaonyesha Kielezo cha Machafuko ya Kiraia na maandamano ya wakulima huko Ulaya kutoka Januari 1 hadi Februari 2, 2024. The Kielezo cha Machafuko ya Kiraia viwango vya hatari hugawanywa katika vikundi vitatu: hatari kubwa sana (0.00 - 2.50), hatari kubwa (> 2.50 - 5.00), na hatari ya wastani (> 5.00 - 7.50), yenye rangi nyekundu iliyokolea inayowakilisha hatari kubwa zaidi. Miduara ya bluu inaonyesha idadi ya maandamano ya wakulima kote nchini. Ujerumani ina idadi kubwa ya maandamano (865), ikifuatiwa na Ufaransa (628) na Italia (188), na kupendekeza machafuko makubwa katika maeneo haya. Kinyume chake, baadhi ya nchi kama Uswidi, Norway, na Ufini kuwa na maandamano machache, kuashiria viwango vya chini vya machafuko ya kiraia.

Mambo muhimu ya kuchukua:

- Ujerumani, Ufaransa, na Italia wanapitia viwango vya juu vya maandamano ya wakulima, inahusiana na hatari kubwa za machafuko ya wenyewe kwa wenyewe.

- Ulaya ya Kusini, ikiwa ni pamoja na Uhispania na Ugiriki, pia inaonyesha idadi kubwa ya maandamano ya wakulima.

- Nchi za Ulaya Kaskazini kuwa na kiasi maandamano machache ya wakulima, kupendekeza machafuko ya chini ya raia mapema 2024.

- The Kielezo cha Machafuko ya Kiraia kwa kuibua inaonyesha mikoa yenye hatari kubwa za kijamii kwa njia ya usimbaji rangi, kusisitiza mikoa kwa tahadhari ya haraka.

Utumiaji wa Taarifa:

Data hii inaweza kusaidia wawekezaji na watunga sera kuelewa ni nchi zipi zinapitia ukosefu wa utulivu wa kijamii na kisiasa, kuathiri hatari zinazowezekana za uwekezaji. Maarifa ya mwenendo wa machafuko ya kiraia misaada katika usimamizi wa hatari, kuongoza maamuzi ya uwekezaji katika sekta nyeti kwa utulivu wa kijamii, kama vile kilimo na mali isiyohamishika. Kwa wale wanaosoma hatari za kijiografia na kisiasa, ramani hii inaonyesha umuhimu wa mienendo ya kijamii ya kikanda huko Ulaya.

Hitimisho

Kutathmini uvumilivu wa hatari katika soko la Ulaya kunahitaji uelewa wa kina wa zote mbili Kanuni za MiFID II na matakwa ya kihafidhina ya wawekezaji wengi wa Ulaya. Kwa kuangazia uhifadhi wa mtaji, mapato thabiti, na tete ya chini, wawekezaji wa Ulaya wanaweza kuoanisha portfolio zao na malengo yao ya muda mrefu ya kifedha. Chaguzi maarufu za uwekezaji wa kihafidhina, zikiwemo hati fungani za serikali, hisa zinazolipa gawio, na ETF za hatari kidogo, hutoa utulivu huku zikizingatia hali ya hatari ya wawekezaji wengi wa Ulaya. Athari za kitamaduni, pamoja na mifumo ya udhibiti, huhakikisha kwamba wawekezaji wa kihafidhina barani Ulaya wanalindwa vyema na wako katika nafasi nzuri ya kupata mapato thabiti na ya kuaminika.

Habari Muhimu ya Somo:

- Kanuni za MiFID II kuhitaji taasisi za fedha kufanya kazi tathmini ya kufaa kuamua mwekezaji uvumilivu wa hatari. Hii inahakikisha kuwa bidhaa za kifedha zinazopendekezwa zinalingana na maarifa, malengo na uwezo wa mwekezaji kupata hasara.

- Wawekezaji wa kihafidhina wa Ulaya kwa kawaida kuweka kipaumbele uhifadhi wa mtaji, mapato thabiti, na tete ya chini. Mara nyingi wanapendelea uwekezaji kama vifungo vya serikali, hisa za kulipa gawio, na ETF za hatari ndogo ambayo hutoa mapato yanayotabirika bila hatari kubwa.

- Vipimo vya kufaa na kufaa chini ya MiFID II kuhakikisha kuwa wawekezaji hawapatiwi bidhaa hatari sana za kifedha. Kwa wawekezaji wahafidhina, majaribio haya mara nyingi husababisha uwekezaji salama zaidi, thabiti, kama vile bondi za serikali au hisa za blue-chip zenye gawio kubwa.

- Magari ya uwekezaji kama REIT, vifungo, na hisa za mgao kukidhi matakwa ya wawekezaji wa kihafidhina kwa kutoa mapato thabiti na uhifadhi wa mtaji. Chaguzi hizi za uwekezaji hutoa utulivu na ulinzi dhidi ya tete ya soko.

- Mambo ya kitamaduni kuathiri sana uvumilivu wa hatari ya wawekezaji wa Ulaya. Kwa mfano, katika Ujerumani, kuna mkazo mkubwa wa kitamaduni kuokoa badala ya kubahatisha, na kusababisha mikakati ya kihafidhina zaidi ya uwekezaji. Kinyume chake, Italia na Uhispania inaweza kujumuisha hatari kubwa zaidi katika mbinu zao za uwekezaji.

Taarifa ya Kufunga:

Uvumilivu wa hatari una jukumu muhimu katika kujenga jalada la uwekezaji, haswa katika soko la EU. Kwa kuelewa jinsi kanuni zinavyopenda MiFID II fanya kazi pamoja na matakwa ya mwekezaji na mambo ya kitamaduni, unaweza kufanya maamuzi sahihi kuhusu aina za uwekezaji zinazolingana na wasifu wako wa hatari.