Sura ya 8: Usimamizi wa Mikopo na Athari

Malengo ya Somo:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Utangulizi wa Usimamizi wa Mikopo

Usimamizi mzuri wa mkopo unahusisha kuelewa aina mbalimbali za mikopo zinazopatikana, jinsi ya kulinganisha gharama za mikopo, na kutambua athari za maamuzi ya mikopo kwenye fedha za kibinafsi. Sura hii inachunguza utata wa usimamizi wa mikopo, ikiwa ni pamoja na kutambua taarifa zisizo sahihi za bili, kulinganisha gharama za mikopo, na athari za kutumia mkopo.

8.1 Identifying and Contesting Incorrect Billing Statements

Wateja lazima wakague kwa uangalifu taarifa zao za bili kwa dosari. Wakati wa kutambua taarifa isiyo sahihi ya bili, watumiaji wanapaswa kwanza kuwasiliana na kampuni inayotoza ili kujaribu kusuluhisha. Ikiwa hawajaridhika, wanaweza kupeleka malalamiko kwa mashirika ya utetezi wa watumiaji kama vile Ofisi Bora ya Biashara (BBB), Chama cha Wafanyabiashara, Idara ya Kilimo na Huduma za Watumiaji Florida, na Tume ya Shirikisho ya Biashara (FTC). Mashirika haya yanaweza kutoa huduma za upatanishi na, ikibidi, mwongozo wa hatua zaidi za kisheria.

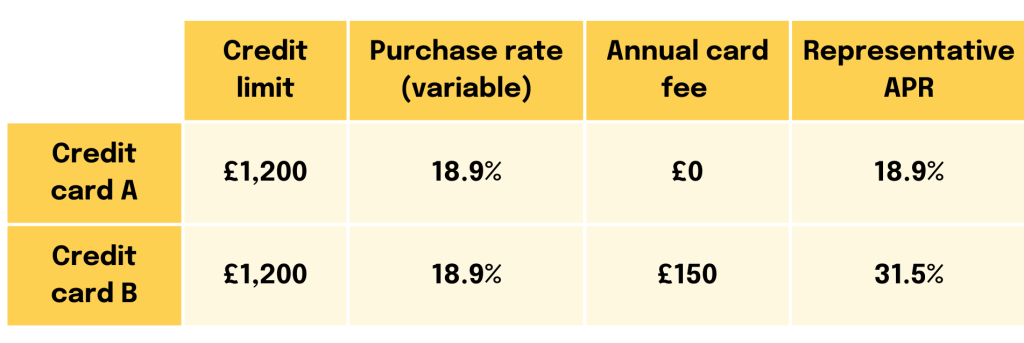

8.2 Comparing Credit Costs

The Kiwango cha Asilimia cha Mwaka (APR) na ada za awali, ada za kuchelewa, na ada za kutolipa ni mambo muhimu wakati wa kulinganisha gharama za mkopo. APR inatoa mtazamo wa kina wa gharama za kukopa, ikiwa ni pamoja na viwango vya riba na malipo mengine, kuruhusu watumiaji kulinganisha vyanzo tofauti vya mikopo kwa ufanisi.. Kwa mfano, kadi ya mkopo A inaweza kutoa APR ya chini lakini ada za malipo ya kuchelewa zaidi ikilinganishwa na kadi ya mkopo B, na kuathiri gharama ya jumla ya mkopo kulingana na tabia za mtumiaji.

Salio kwa Viwango vya Chini vya Utangulizi

Taasisi za kifedha zinaweza kutoa viwango vya chini vya utangulizi ili kuvutia wateja wapya. Wakati wa kukata rufaa, viwango hivi vinaweza kuongezeka kwa kiasi kikubwa baada ya kipindi cha utangulizi, na hivyo kusababisha gharama kubwa kwa watumiaji ambao hawawezi kulipa salio lao kabla ya kupanda kwa viwango.

Kielelezo: The Difference Between Interest Rate and APR

Maelezo:

This graphic illustrates the important distinction between a loan’s interest rate and its Kiwango cha Asilimia cha Mwaka (APR). It visually explains that the interest rate is just one part of the borrowing cost, while the APR represents the total cost. The image shows that the APR is a broader measure because it includes both the interest rate and any additional lender fees.

Mambo muhimu ya kuchukua:

- The interest rate is the direct cost of borrowing the money and is calculated as a percentage of the principal only.

- The Kiwango cha Asilimia cha Mwaka (APR) provides a more complete picture of a loan’s cost, as it includes the interest rate plus any associated fees, such as origination fees or closing costs.

- Because it includes extra fees, a loan’s APR is typically higher than its advertised interest rate.

- When comparing different loan offers, looking at the APR allows for a more accurate, “apples-to-apples” comparison of the true cost of each option.

Utumiaji wa Taarifa:

- When you are shopping for a loan, such as a mortgage or car loan, you should always compare the APR offered by different lenders, not just the interest rate.

- Focusing on the APR helps you understand the total cost of borrowing and avoid loans that may have a low interest rate but high hidden fees.

- This knowledge is essential for making an informed financial decision and selecting the most affordable loan, potentially saving you a significant amount of money over time.

8.3 Secured vs. Unsecured Loans and credit cards

Imelindwa mikopo inahitaji dhamana na kwa ujumla huja na viwango vya chini vya riba kutokana na kupunguza hatari ya wakopeshaji, kama vile mikopo ya magari au rehani, kuna hatari ya kupoteza mali ikiwa malipo hayatafanywa. Kinyume chake, mikopo isiyo na dhamana, kama kadi nyingi za mkopo, hazihitaji dhamana lakini zina viwango vya juu vya riba.

Kadi za mkopo zilizolindwa zinahitaji a amana ya fedha ambayo hutumika kama dhamana, na kuwafanya kuwa chaguo la hatari ndogo kwa wakopeshaji na zana muhimu kwa watumiaji wanaotaka kujenga au kujenga upya mikopo yao. Kadi za mkopo zisizo salama hazihitaji amana lakini mara nyingi hutegemea historia ya mkopo ya mtumiaji ili kustahiki.

8.4 Factors Influencing Borrowing Costs

Malipo ya chini kupunguza jumla ya kiasi kinachofadhiliwa, hivyo basi kupunguza malipo ya kila mwezi au masharti mafupi ya mkopo. Wakopaji walio na malipo makubwa ya chini huwa hatari kidogo kwa wakopeshaji, mara nyingi husababisha masharti mazuri ya mkopo.

Kadi za Mkopo: Gharama na Manufaa

Kadi za mkopo kutoa urahisi lakini inaweza kubeba viwango vya juu vya riba na ada, haswa kwa watumiaji walio na alama za chini za mkopo. Ingawa zinawezesha ununuzi wa mara moja, gharama za muda mrefu kutokana na riba na ada zinaweza kuzidi faida zisiposimamiwa kwa uangalifu.

Kadi ya mkopo vipindi vya neema, hesabu ya riba mbinu, na ada zinazohusiana kuathiri moja kwa moja gharama ya kukopa. Vipindi vya neema huruhusu wakopaji kulipa salio lao bila kupata riba, na kutoa faida kubwa ikiwa itatumiwa kwa busara.

8.5 Consumer Protection Laws

Sheria kama vile Sheria ya Ukweli katika Ukopeshaji (TILA) na Sheria ya KADI ya Mkopo kuhakikisha wakopeshaji wanatoa ufichuzi wa wazi wa masharti ya mkopo na kuwalinda watumiaji dhidi ya mazoea yasiyo ya haki. Sheria za ukopeshaji zinahitaji wakopeshaji kutoa ufichuzi kamili wa masharti ya mkopo, kuwalinda watumiaji dhidi ya ukopeshaji wa kibaguzi, uuzaji mbaya, na mazoea ya kukusanya madeni yasiyo ya haki. Wateja wanapaswa kupitia ufichuzi huu kwa kina wanapotuma maombi ya mkopo ili kufanya maamuzi sahihi.

Kuzuia na Kushughulikia Ulaghai

Ili kulinda dhidi ya ulaghai, watumiaji wanapaswa kufuatilia akaunti zao mara kwa mara, kutumia mbinu salama za huduma ya benki mtandaoni, na kuripoti shughuli zozote zinazotiliwa shaka mara moja. Katika visa vya ulaghai, ni muhimu kuwasiliana na taasisi ya fedha na mamlaka husika mara moja.

8.6 Free Annual Credit Reports

Ripoti za mikopo, zinazotunzwa na mashirika kama vile Equifax, Experian, na TransUnion, zina jukumu muhimu katika kutathmini ubora wa mikopo. Mambo yanayoathiri alama za mikopo ni pamoja na historia ya malipo, matumizi ya mikopo na urefu wa historia ya mikopo. Kukagua ripoti za mikopo mara kwa mara na kupinga usahihi ni ufunguo wa kudumisha alama nzuri za mkopo.

Wateja wana haki ya kupata ripoti moja ya mkopo bila malipo kila mwaka kutoka kwa kila wakala kuu za kuripoti mikopo. Kukagua ripoti za mikopo mara kwa mara husaidia kutambua makosa ambayo yanaweza kuathiri gharama za kukopa na uwezo wa kupata mkopo.

8.7 Student Loans Comparison

Kulinganisha aina tofauti za mikopo ya wanafunzi, kama vile mikopo ya PLUS, mikopo ya wanafunzi binafsi, na mikopo ya ruzuku ya moja kwa moja au isiyopewa ruzuku, ni muhimu katika kuelewa gharama za muda mrefu, ikiwa ni pamoja na riba inayopatikana wakati wa kukawia.

Kuelewa nuances ya mikopo tofauti ya wanafunzi kunaweza kuathiri sana mkakati wako wa ufadhili wa elimu. Huu hapa ni muhtasari wa sera za limbikizo la riba na vigezo vya kustahiki kwa aina mbalimbali za mikopo ya wanafunzi:

Mikopo ya Ruzuku ya moja kwa moja

- Upataji wa Riba: Idara ya Elimu ya Marekani hulipa riba mwanafunzi akiwa shuleni angalau muda wa nusu, kwa miezi sita ya kwanza baada ya kuacha shule (kipindi cha neema), na wakati wa kukawia.

- Kustahiki: Inapatikana kwa wanafunzi wa shahada ya kwanza walio na uhitaji wa kifedha ulioonyeshwa.

Mikopo ya moja kwa moja isiyo na ruzuku

- Upataji wa Riba: Riba huongezeka kutoka wakati mkopo unatolewa kwa mwanafunzi. Wanafunzi wanawajibika kulipa riba yote, ingawa wanaweza kuchagua kuahirisha malipo ya riba wakiwa shuleni, ambayo yatafadhiliwa na kuongezwa kwa kiasi kikuu cha mkopo.

- Kustahiki: Inapatikana kwa wanafunzi wa shahada ya kwanza, wahitimu, na kitaaluma; hakuna hitaji la kuonyesha hitaji la kifedha.

Mkopo wa Wazazi kwa Wanafunzi wa Shahada ya Kwanza (PLUS) Mikopo

- Kuongezeka kwa Riba: Riba huanza kuongezeka mara moja baada ya malipo. Hakuna ruzuku inayopatikana, na wakopaji wanawajibika kwa malipo yote ya riba.

- Kustahiki: Inapatikana kwa wazazi wa wanafunzi tegemezi wa shahada ya kwanza, pamoja na wanafunzi waliohitimu na kitaaluma. Kustahiki hakutegemei mahitaji ya kifedha, lakini ukaguzi wa mkopo unahitajika. Wakopaji walio na historia mbaya ya mkopo wanaweza kuhitaji mtu aliyeidhinisha.

Mikopo ya Wanafunzi Binafsi

- Upataji wa Riba: Policies vary by lender, but typically, interest starts accruing immediately upon disbursement. Some private loans offer deferment options where interest continues to accrue but payments are not required until later.

- Kustahiki: Determined by the private lender, usually based on creditworthiness. Students often need a cosigner with good credit to qualify for the best interest rates.

Mazingatio Muhimu:

- Ukusanyaji wa Riba na Mtaji: Kuelewa jinsi riba inavyoongezeka na wakati inavyopata mtaji (imeongezwa kwenye salio kuu la mkopo) ni muhimu ili kudhibiti gharama ya muda mrefu ya kukopa. Mikopo ya shirikisho inayofadhiliwa hutoa manufaa ya kutokusanya riba wakati mwanafunzi yuko shuleni, jambo ambalo linaweza kusababisha akiba kubwa.

- Mahitaji ya Kustahiki: Mikopo ya shirikisho kwa ujumla huhitaji kukamilisha Ombi la Bila Malipo la Msaada wa Wanafunzi wa Shirikisho (FAFSA) ili kubaini ustahiki. Mikopo ya kibinafsi itakuwa na michakato yao ya maombi na inaweza kuhitaji uthibitisho wa mapato, ukaguzi wa mkopo, na ikiwezekana mtu aliyetia saini.

- Kuchagua Mkopo Sahihi: Zingatia jumla ya gharama ya mkopo, ikiwa ni pamoja na riba kuu na riba, na ada zozote zinazohusiana na kukopa. Mikopo ya shirikisho hutoa manufaa kama vile viwango vya riba vilivyowekwa na ufikiaji wa mipango ya ulipaji inayotokana na mapato na programu za msamaha, ambazo kwa kawaida hazipatikani kwa mikopo ya kibinafsi.

Navigating student loans requires careful consideration of both immediate needs and future financial implications, making an understanding of each type of loan’s specifics essential for sound financial planning in pursuit of education.

8.8 Deferred Student Loan Payment

Malipo yaliyoahirishwa ya mikopo ya wanafunzi, kipengele kinachowaruhusu wakopaji kuahirisha urejeshaji chini ya masharti fulani kama vile ugumu wa kifedha, kujiandikisha katika elimu ya juu au ukosefu wa ajira, inaweza kuwa na unafuu wa haraka na athari za kifedha za muda mrefu. Yafuatayo ni matokeo yanayoweza kusababishwa na kuahirisha malipo ya mikopo ya wanafunzi:

Figure: Student Loan Deferment vs. Forbearance

Maelezo:

This image compares two common options for temporarily pausing student loan payments: deferment na forbearance. It visually breaks down the key differences between these two programs, with a strong focus on how the maslahi that accumulates on the loan is handled. The goal is to help borrowers understand the financial implications of each choice before deciding.

Mambo muhimu ya kuchukua:

- Zote mbili deferment na forbearance are official ways to pause your student loan payments if you are facing financial difficulty.

- The most important difference is in how accrued interest is treated. With deferment on certain types of federal loans (subsidized loans), the government may pay the interest for you.

- With forbearance, you are always responsible for paying the interest that accrues during the pause, regardless of your loan type.

- This unpaid interest is often capitalized at the end of the forbearance period, meaning it is added to your principal loan balance, increasing the total amount you will have to repay.

Utumiaji wa Taarifa:

- If you are unable to make your student loan payments, it is critical to understand these options to choose the least costly one for your situation.

- You should always check if you qualify for deferment first, as it can save you a significant amount of money in interest payments.

- While pausing payments offers short-term relief, it’s vital to understand the long-term cost, as capitalized interest from forbearance can make your loan more expensive over time.

Faida za muda mfupi

- Usaidizi wa Kifedha wa Hapo Hapo: Kuahirisha malipo kunaweza kutoa nafasi muhimu ya kupumua kwa watu wanaokabiliwa na matatizo ya kifedha ya muda, na kuwaruhusu kutenga rasilimali kwa mahitaji ya haraka kama vile nyumba, chakula au gharama za matibabu.

- Kuepuka kwa Chaguomsingi: Kwa kuahirisha rasmi mikopo, wakopaji huepuka kukiuka mikopo yao, ambayo husaidia kudumisha alama zao za mkopo na kuepuka adhabu kali zinazohusiana na kushindwa kwa mkopo.

Madhara ya Muda Mrefu

- Ongezeko la Riba: Kwa aina nyingi za mikopo ya wanafunzi, riba inaendelea kuongezeka wakati wa kuahirishwa, hata kama malipo hayafanywi. Hii ina maana kwamba jumla ya kiasi kinachodaiwa kitaongezeka, na wakopaji wataishia kulipa zaidi kwa muda wote wa mkopo.

- Muda Ulioongezwa wa Urejeshaji: Kuahirisha malipo huongeza muda utakaochukua kulipa mkopo, na hivyo kuathiri malengo ya kifedha ya muda mrefu ya wakopaji na kuchelewesha hatua muhimu kama vile kununua nyumba au kuweka akiba kwa ajili ya kustaafu.

- Ongezeko la Jumla ya Gharama ya Kukopa: Riba iliyokusanywa katika kipindi cha kughairisha huongeza salio kuu la mkopo kwa mikopo ambayo haijafadhiliwa, ambayo inaweza kuongeza kwa kiasi kikubwa jumla ya kiasi kinachorejeshwa katika muda wote wa mkopo.

- Athari kwa Kufuzu kwa Programu za Msamaha: Kwa wakopaji wanaoshughulikia kusamehewa kwa mkopo kupitia programu kama vile Msamaha wa Mkopo wa Utumishi wa Umma (PSLF), vipindi vya kuahirishwa huenda visihesabiwe katika malipo yanayoidhinishwa, na kuongeza muda wa msamaha.

Mfano Scenario

Alex ana $30,000 katika mikopo ya wanafunzi wa shirikisho na riba ya 5%. Anaamua kuahirisha mikopo yake kwa mwaka mmoja kutokana na ugumu wa kifedha. Katika mwaka huu, mikopo yake inapata riba ya $1,500 (5% ya $30,000), ambayo huongezwa kwenye salio lake kuu ikiwa ana mikopo ambayo haijapewa ruzuku. Atakaporejesha malipo, salio lake jipya ni $31,500, na atalipa riba ya kiasi hiki cha juu, na kuongeza gharama ya mkopo wake.

8.9 Strategies to Mitigate Negative Consequences

- Malipo ya Riba: Ikiwezekana, kufanya malipo ya riba wakati wa kuahirishwa kunaweza kuzuia riba kuwa mtaji (kuongezwa kwenye salio kuu), kuzuia salio la mkopo lisikue.

- Vipindi Vifupi vya Kuahirisha: Kutumia kuahirisha mradi tu inapohitajika kunaweza kusaidia kupunguza athari za kifedha, kwani riba huongezeka kwa muda.

- Kuchunguza Mipango Mbadala ya Ulipaji: Mipango ya ulipaji inayotokana na mapato inaweza kutoa malipo ya chini ya kila mwezi bila hitaji la kuahirisha na inaweza kusababisha msamaha wa mkopo baada ya miaka 20-25.

Kuahirisha malipo ya mikopo ya wanafunzi kunaweza kuwa mkakati muhimu wa muda mfupi wa kudhibiti ugumu wa kifedha, lakini ni muhimu kwa wakopaji kuzingatia athari za muda mrefu kwa afya yao ya kifedha kwa ujumla na kupanga ipasavyo.

8.10 Credit Influence on Mortgage Rates and Payments

Mikopo iliyolindwa, kama vile rehani, kwa kawaida huwa na viwango vya chini vya riba kuliko mikopo isiyolindwa. Malipo ya mikopo ya nyumba huathiriwa na kiasi cha mkopo, kiwango cha riba na muda wa kurejesha. Rehani za viwango vinavyoweza kurekebishwa (ARM) inaweza kutoa viwango vya chini vya awali lakini inaweza kusababisha malipo ya juu zaidi wakati viwango vya riba vitapanda. Rehani za kiwango kisichobadilika kutoa utulivu na kiwango cha riba mara kwa mara. Kulinganisha chaguo za mikopo ya nyumba kulingana na masharti ya mkopo, kiasi na kiwango cha riba ni muhimu ili kupata chaguo la bei nafuu zaidi.

8.11 Credit Reports and Scores

Ustahilifu unaotathminiwa kupitia ripoti za mikopo na alama huathiri pakubwa gharama za kukopa. Wamiliki wa nyumba, waajiri, na makampuni ya bima pia hutumia maelezo haya katika michakato yao ya kufanya maamuzi. Kudumisha historia nzuri ya mkopo ni muhimu kwa afya ya kifedha.

8.12 Alternative Financial Services

Mikopo ya siku ya malipo na huduma kama hizo hutoa ufikiaji wa haraka wa pesa lakini kwa gharama kubwa. Kuelewa athari za huduma hizi, ikiwa ni pamoja na mzunguko wa deni ambazo zinaweza kusababisha, ni muhimu kwa ujuzi wa kifedha.

Mikopo ya Siku ya Malipo dhidi ya Mikopo ya Benki

Tofauti kati ya mkopo wa siku ya malipo na mkopo wa benki iko katika masharti na gharama. Mikopo ya siku ya malipo kwa kawaida huwa na viwango vya juu vya riba na ada, na hivyo kusababisha kiasi kikubwa cha urejeshaji kwa kiasi kile kile kilichokopwa ikilinganishwa na mikopo ya benki.

Mfano wa Mkopo wa Siku ya Malipo:

Wacha tuseme John anahitaji $500 kwa ukarabati wa dharura wa gari. Anageukia mkopeshaji wa siku ya malipo, ambayo humpa $500 mara moja. Sheria na masharti yanahitaji ulipe ndani ya wiki mbili na ada ya huduma ya $75. Ikikokotolewa kama kiwango cha asilimia ya kila mwaka (APR), riba ya mkopo huu itazidi 390%. Ikiwa John hawezi kulipa mkopo huo baada ya wiki mbili, huenda akahitaji kuchukua mkopo mwingine wa siku ya malipo, akitoza ada za ziada na uwezekano wa kusababisha mzunguko wa deni.

Mfano wa Mkopo wa Benki:

Kinyume chake, ikiwa Sarah anahitaji $500 kwa dharura kama hiyo, anaweza kuchagua mkopo wa kibinafsi kutoka benki ambayo ana akaunti. Benki inampa mkopo wa APR ya 10% (makadirio ya juu ya mikopo ya kibinafsi kama nilivyosasisha mara ya mwisho mnamo Aprili 2023) na muda wa kurejesha wa mwaka mmoja. Kwa mwaka mzima, angelipa takriban $27.29 ya riba, ambayo ni chini sana kuliko gharama ya mkopo wa siku ya malipo.

Uchambuzi Linganishi:

- Viwango vya Riba na Ada: Mikopo ya siku ya malipo ina APR za juu sana ikilinganishwa na mikopo ya benki. Mfano unaonyesha APR ya mkopo wa siku ya malipo inaweza kuwa karibu mara kumi zaidi ya mkopo wa benki ya mtu binafsi wa kiwango cha juu.

- Muda wa Marejesho: Mikopo ya siku ya malipo kwa kawaida huwa na muda mfupi sana wa kurejesha (kwa kawaida wiki mbili), ilhali mikopo ya benki huwa na masharti marefu, hivyo kufanya malipo ya kila mwezi kudhibitiwa zaidi.

- Mzunguko wa Madeni: Mikopo ya siku ya malipo inaweza kusababisha mzunguko wa deni kutokana na gharama zao za juu na muda mfupi wa kulipa. Wakopaji ambao hawawezi kurejesha kwa wakati wanaweza kuchukua mikopo ya ziada, na kuingia ada zaidi, ambayo inaweza kuwaingiza katika mzunguko wa deni.

- Athari kwa Mikopo: Mikopo ya benki ya mara kwa mara inaweza kusaidia kujenga mikopo ikiwa itarejeshwa kwa wakati, shukrani kwa kutoa taarifa kwa mashirika ya mikopo. Kinyume chake, mikopo ya siku za malipo kwa kawaida haijengi mikopo kwa sababu hairipotiwi kila mara kwa mashirika ya mikopo isipokuwa mkopo unapoingia kwenye makusanyo.

Ulinganisho huu unaonyesha kuwa ingawa mikopo ya siku ya malipo inaweza kuonekana kama suluhisho la haraka kwa dharura za kifedha, mara nyingi huja kwa gharama ya juu zaidi kuliko mikopo ya kawaida ya benki, ambayo hutoa masharti rahisi kudhibitiwa na viwango vya chini vya riba. Wakopaji wanapaswa kuzingatia njia zote mbadala na kuelewa masharti na athari zinazowezekana za muda mrefu kabla ya kuchagua mkopo wa siku ya malipo.

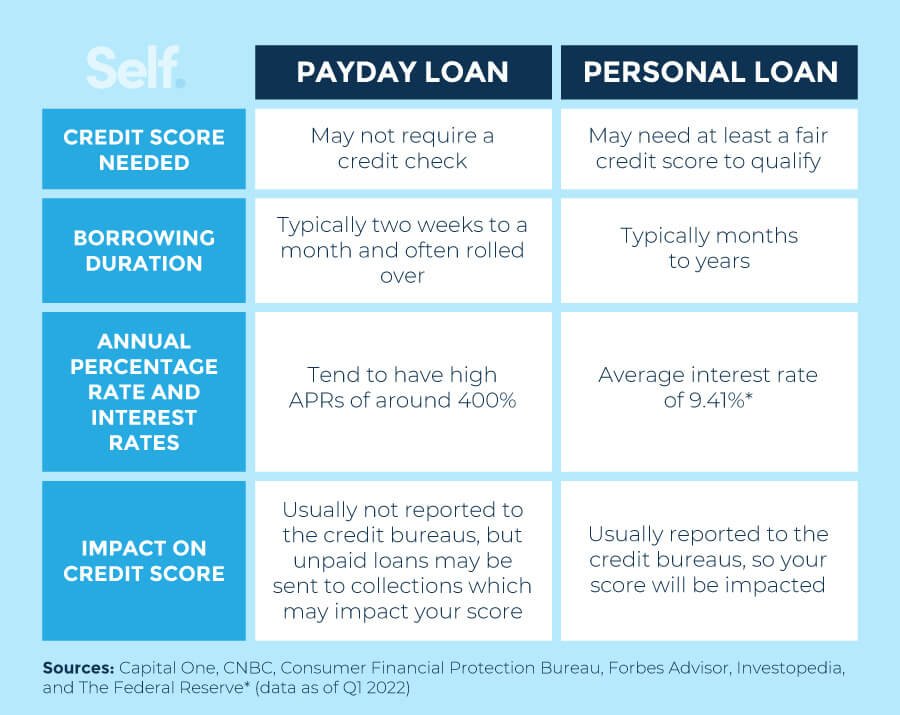

Figure: Payday Loans vs. Personal Loans

Maelezo:

This image provides a side-by-side comparison of payday loans na personal loans, highlighting the critical differences between these two ways of borrowing money. It focuses on key features such as interest rates, loan amounts, and repayment terms to illustrate their respective costs and benefits. The graphic is designed to help individuals understand which option is safer and more affordable for their financial needs.

Mambo muhimu ya kuchukua:

- The most significant difference is the cost: Payday loans are known for having extremely high APRs (Annual Percentage Rates), often 300% or more, while personal loans offer much lower and more manageable interest rates.

- Repayment schedules are very different. Payday loans require full repayment in a very short term (usually by your next payday), whereas personal loans are repaid in predictable monthly installments over several months or years.

- Loan amounts vary significantly. Payday loans are for small, short-term needs (typically under $500), while personal loans can provide access to much larger sums of money.

- While payday loans are often easier to obtain for those with poor credit, personal loans from reputable lenders are a much more structured and less risky form of credit.

Utumiaji wa Taarifa:

- This comparison clearly shows that payday loans should be avoided whenever possible, as their high costs can quickly lead to a dangerous debt cycle.

- If you need to borrow money, a personal loan from a bank or credit union is almost always a more responsible and cost-effective financial decision.

- Understanding the true cost of debt, particularly the APR, is a critical skill for making smart borrowing choices and protecting your long-term financial health.

8.13 Barriers to Being Banked

Vizuizi vya kuwekewa benki, au sababu zinazofanya watu wasitumie huduma za kawaida za benki, vina mambo mengi na vinaweza kuathiri kwa kiasi kikubwa afya ya kifedha na ufikiaji wa fursa za kifedha. Hapa kuna vizuizi vya msingi pamoja na maelezo juu ya kila moja:

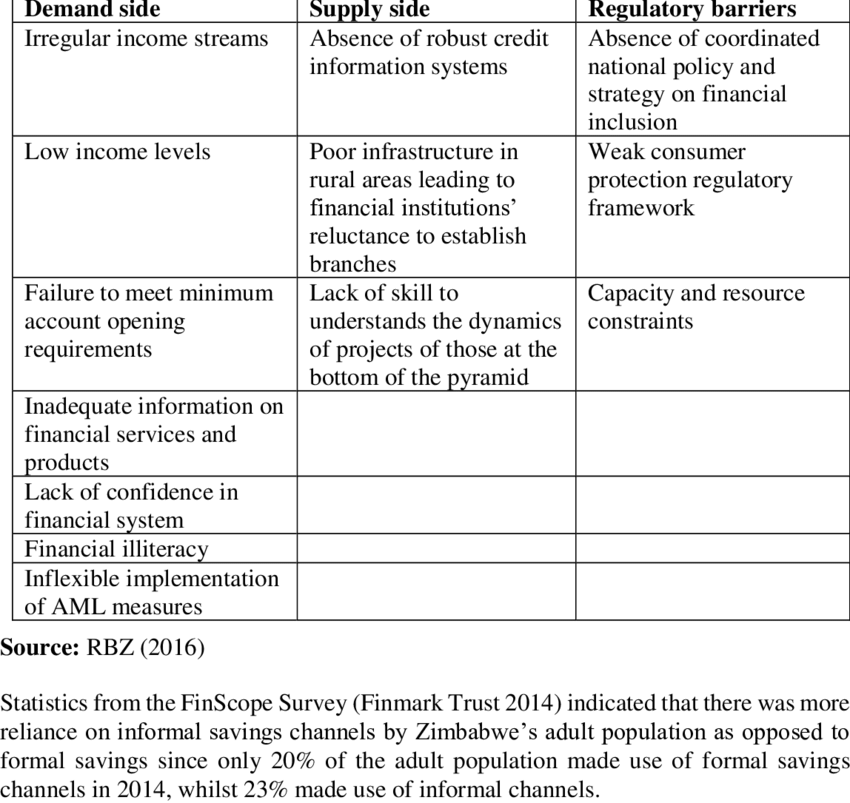

Kielelezo: Major Barriers to Financial Inclusion in Zimbabwe

Maelezo:

This table, from a formal research publication, lists the key obstacles that prevent people across Zimbabwe from accessing and using formal financial services. The figure categorizes these challenges, highlighting issues such as high transaction costs, lack of trust in the banking system, and low levels of financial literacy. It provides a structured overview of why achieving full financial inclusion remains difficult.

Mambo muhimu ya kuchukua:

- Financial inclusion faces multiple complex barriers, ranging from economic to social and educational issues.

- High service costs and bank fees are a primary obstacle, making financial services unaffordable for many low-income individuals.

- A significant portion of the population may lack the formal documentation, such as a national ID or proof of income, required to open a bank account.

- Low levels of financial literacy (a lack of understanding of financial products) and a general distrust in financial institutions are also major hindrances.

Utumiaji wa Taarifa:

- Understanding these barriers is essential for anyone interested in finance or investing in emerging markets.

- This knowledge helps investors identify both the risks and the opportunities in a region; for example, a fintech company that solves the nyaraka problem could unlock a massive new market.

- It highlights the global importance of creating accessible and appropriate financial products that cater to the needs of underserved populations.

- Ukosefu wa Upatikanaji wa Huduma za Kibenki

- Vikwazo vya Kijiografia: Katika baadhi ya maeneo, hasa vijijini au vitongoji vya mijini ambavyo havina huduma duni, kunaweza kuwa na uhaba wa matawi ya benki, hivyo kufanya iwe vigumu kwa wakazi kupata huduma za benki.

- Mgawanyiko wa Kidijitali: Ukosefu wa ufikiaji wa mtandao au ujuzi wa kidijitali unaweza kuzuia watu binafsi kujihusisha na huduma za benki mtandaoni, ambazo zimezidi kuwa muhimu kwa benki za kisasa.

- High Fees

- Watu wengi ambao hawajawekewa benki wanataja gharama kubwa zinazohusiana na kudumisha akaunti ya benki, kama vile ada za matengenezo ya kila mwezi, mahitaji ya salio la chini na ada za overdraft, kuwa kikwazo kikubwa.

- Kutokuwa na imani na Taasisi za Fedha

- Mazoea ya kihistoria ya ubaguzi, pamoja na kashfa zilizotangazwa vyema zinazohusisha benki kuu, zimesababisha kutoaminiana kwa taasisi hizi kati ya baadhi ya watu. Mashaka haya yanaweza kukatisha tamaa ya kujihusisha na benki za kitamaduni.

- Ukosefu wa Nyaraka Muhimu

- Kufungua akaunti ya benki kwa kawaida huhitaji kitambulisho kilichotolewa na serikali, uthibitisho wa anwani, na wakati mwingine nambari ya hifadhi ya jamii. Wahamiaji, vijana, na wengine wanaweza kukosa hati hizi, na kuwazuia kutoka kwa huduma za benki.

- Wasiwasi wa Faragha

- Baadhi ya watu hawapendi kushiriki maelezo ya kibinafsi yanayohitajika ili kufungua akaunti ya benki kwa sababu ya masuala ya faragha au hofu ya kuchunguzwa na serikali, hasa miongoni mwa watu wasio na hati.

- Ushiriki wa Uchumi Usio Rasmi

- Watu binafsi wanaofanya kazi katika uchumi usio rasmi wanaweza kupendelea kufanya kazi kwa pesa taslimu pekee ili kuepuka kutozwa ushuru au kwa sababu mapato yao hayalingani na hayatabiriki, na hivyo kufanya iwe vigumu kudumisha akaunti ya benki.

- Kuonekana Kutohusika

- Baadhi ya watu hawaoni manufaa ya kibinafsi ya kuwa na akaunti ya benki, ama kwa sababu wanaishi kwa malipo ya malipo bila hitaji dhahiri la kuweka akiba au kuwekeza, au wanatumia huduma mbadala za kifedha kama vile malipo ya hundi au maagizo ya pesa ili kudhibiti fedha zao.

Ufumbuzi na Juhudi za Kupunguza Vizuizi

Taasisi za kifedha, mashirika ya serikali, na mashirika yasiyo ya faida yanajitahidi kupunguza vikwazo hivi kupitia mipango mbalimbali:

- Bidhaa za Kibenki za Gharama ya chini au zisizo na Gharama: Kutoa akaunti za msingi za benki zisizo na ada au za chini na zisizo na mahitaji ya salio la chini zaidi.

- Mipango ya Elimu ya Kifedha na Elimu: Kuwasaidia watu binafsi kuelewa manufaa ya benki na jinsi ya kudhibiti akaunti ipasavyo.

- Suluhu za Kibenki kwa Simu na Mtandao: Kupanua ufikiaji wa huduma za benki kwa watu binafsi katika maeneo ambayo hayajahudumiwa au wenye masuala ya uhamaji.

- Mipango ya Benki: Ushirikiano kati ya miji, benki na mashirika yasiyo ya faida ili kuunda bidhaa za benki zinazoweza kufikiwa na kuongeza ujumuishaji wa kifedha.

Kwa kushughulikia vizuizi hivi, watu wengi zaidi wanaweza kuunganishwa katika mfumo rasmi wa kifedha, kuwapa fursa za ukuaji wa kifedha, utulivu, na ushiriki katika uchumi mpana.

8.14 Managing Credit and Debt

Kudumisha historia nzuri ya mikopo kunahusisha kudhibiti deni kwa kuwajibika, kulipa kwa wakati unaofaa, na kuelewa athari za maswali ya mikopo. Mbinu ya kimkakati ya matumizi ya mikopo inaweza kuboresha na kudumisha alama ya juu ya mkopo, na kunufaisha mustakabali wa kifedha wa mtumiaji.

Kwa muhtasari, kusimamia mikopo kwa hekima kunahitaji ufahamu wa sheria na masharti ya bidhaa mbalimbali za mikopo, kutambua athari za maamuzi ya kukopa, na kulinda mkopo wa mtu kwa bidii kupitia usimamizi na mzozo wa makosa.

Comparing Borrowing $1,000 Across Credit Options

When a consumer borrows $1,000, the total repayment amount can vary greatly depending on the credit source, interest rate, and fees involved. A careful comparison of options illustrates the real cost of credit:

- Credit Card: A standard credit card might have an 18% Annual Percentage Rate (APR) with no annual fee. If a borrower only makes minimum payments over one year, the total amount repaid could be approximately $1,180.

- Personal Loan from a Bank: A personal loan could have a 10% APR and a $25 origination fee. Repaying over one year would cost approximately $1,125, a lower total cost compared to using a credit card.

- Payday Loan: A payday lender might charge a $75 fee for a two-week $500 loan, rolled over once. Borrowing $1,000 could quickly escalate to $1,650 or more due to excessive fees and very short repayment periods.

🔹 Key takeaway:

Consumers must look beyond just the interest rate; initial fees, repayment terms, and hidden costs greatly influence the true cost of borrowing.

8.15 Understanding Grace Periods, Interest Methods, and Fees

The borrowing cost of using credit cards depends heavily on several factors:

- Grace Period: A period (typically 21–30 days) during which a borrower can pay off a new balance without incurring interest. Missing this period results in full interest charges.

- Interest Calculation Methods:

- Average Daily Balance: Most common; interest is calculated on the average balance owed each day during the billing cycle.

- Previous Balance: Interest is based only on the outstanding balance from the previous month.

- Adjusted Balance: Payments made during the billing cycle are subtracted before interest is calculated, usually favoring the borrower.

- Average Daily Balance: Most common; interest is calculated on the average balance owed each day during the billing cycle.

- Ada:

- Late Payment Fee: Charged if payment is not made by the due date.

- Over-limit Fee: Charged if spending exceeds the credit limit.

- Annual Fee: Some credit cards charge a yearly fee simply for ownership.

- Late Payment Fee: Charged if payment is not made by the due date.

🔹 Mfano:

A cardholder who misses the grace period on a $2,000 balance with an APR of 20% could pay an extra $400 annually in interest.

8.16 Soft vs. Hard Credit Inquiries

Credit inquiries affect credit scores differently:

- Soft Inquiry: Checking your own credit, or lenders reviewing your profile for preapproval offers. Soft inquiries do not impact your credit score.

- Hard Inquiry: Occurs when you apply for a new loan or credit card. Hard inquiries can lower your credit score by a few points and stay on the report for about two years.

🔹 Ushauri:

Limit hard inquiries by applying for new credit only when necessary, as multiple hard pulls within a short time can signal risk to lenders.

8.17 Steps to Improve Your Credit Score

Improving and maintaining a good credit score requires consistent financial habits:

- Pay On Time: Payment history makes up 35% of a FICO score.

- Keep Balances Low: Maintain credit utilization below 30% of your credit limit.

- Limit New Credit Applications: Only open new credit accounts when necessary.

- Maintain Older Accounts: Length of credit history accounts for about 15% of your score.

- Diversify Credit Types: Having a mix of credit types, such as credit cards, auto loans, and mortgages, can boost a score.

🔹 Mfano:

If Laura pays off her balances and avoids opening new accounts for six months, her credit score could rise by 50 points or more, saving her thousands in future interest costs.

8.18 How Employers, Landlords, and Insurers Use Credit Reports

Credit reports aren’t only important for loans:

- Employers: Some employers, especially in financial services or security-sensitive jobs, may check credit reports to gauge responsibility.

- Landlords: Credit history helps landlords assess whether a tenant will reliably pay rent.

- Insurance Companies: Insurers may use credit-based insurance scores to determine auto or home insurance premiums.

🔹 Insight:

Maintaining good credit opens up opportunities not only for better borrowing terms but also for better job prospects and lower living costs.

8.19 The Payday Loan Cycle of Debt

Payday loans, while offering quick cash, often trap borrowers in a cycle of debt:

- High Fees: A $500 payday loan with a $75 fee must be repaid in two weeks. If not repaid, the borrower rolls over the loan, adding another $75.

- Debt Trap: Borrowers might end up paying more in fees than the original loan amount without ever reducing the principal.

🔹 Mfano:

John borrows $500 but rolls the loan over five times, paying $375 in fees—more than half the original loan amount—without reducing the $500 debt.

8.20 Finding Help and Credible Sources on Credit

To protect themselves, consumers should rely on trusted sources:

- Consumer Financial Protection Bureau (CFPB): Provides free resources on credit rights.

- Federal Trade Commission (FTC): Offers advice on combating fraud.

- AnnualCreditReport.com: The only federally authorized site for obtaining a free yearly credit report.

🔹 Tip:

Checking credit reports at least once a year allows consumers to catch and correct errors early, maintaining better credit health.

The Role of Cosigners and Collateral in Loans

Understanding cosigners and collateral can improve loan terms:

- Cosigner: A trusted person who promises to repay if the borrower defaults, often helping borrowers with limited credit histories qualify for better rates.

- Collateral: Assets pledged to secure a loan (e.g., car, home). Secured loans typically offer lower interest rates because the lender can recover the asset if the borrower defaults.

🔹 Mfano:

Mark, a recent college graduate, qualifies for a 5% auto loan instead of a 10% loan because his father cosigned the loan.

Hitimisho

Incorporating these deeper insights ensures consumers are fully prepared to manage credit wisely, avoid costly mistakes, and build strong, stable financial futures. Empowered with knowledge, they can navigate the credit landscape confidently and strategically.

Habari Muhimu ya Somo:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.