Ризик і прибуток: Бета, Альфа та коефіцієнт Шарпа

Ключові цілі навчання:

Вступ: У цьому розділі розглядаються фундаментальні фінансові показники, такі як бета, альфа та коефіцієнт Шарпа, необхідні для оцінки ефективності інвестицій. Розуміння цих показників допомагає краще оцінити портфель та розширює ваше розуміння факторів, що впливають на ризик і прибутковість.

- Розшифруйте фінансові показники: Розкрийте фундаментальні концепції фінансів, зокрема бета, альфа та коефіцієнт Шарпа, життєво важливі для оцінки ефективності інвестицій.

- Покращення оцінки портфоліо: Розуміючи ці ключові показники, ви можете ефективніше оцінити ризик та потенційну дохідність свого портфеля, що прокладає шлях для прийняття більш обґрунтованих інвестиційних рішень.

- Розширити розуміння ризиків: Визнайте ширші фактори, від диверсифікації до інвестиційного горизонту, що впливають на ризик і прибутковість.

12.1 Вступ

У цьому розділі ми обговоримо ризик і дохідність, які є фундаментальними поняттями у фінансах. Ми розглянемо бета, альфа та коефіцієнт Шарпа, а також пояснимо їхню важливість для оцінки ефективності інвестицій. Ми також обговоримо інші ключові фактори, які слід враховувати під час оцінки ризику та дохідності. Почнемо!

12.2 Бета-версія

Бета-коефіцієнт – це показник волатильності акції порівняно із ринком загалом. Бета-коефіцієнт, що дорівнює 1, вказує на те, що ціна акції рухається відповідно до ринку, тоді як бета-коефіцієнт більше 1 означає вищу волатильність, а бета-коефіцієнт менше 1 вказує на нижчу волатильність.

Приклад:

Акції A мають бета-коефіцієнт 1,5, що означає, що вони на 50% волатильніші за ринок. Якщо ринок зросте на 10%, ми можемо очікувати, що акції A зростуть на 15% (10% * 1,5).

Назва рисунка: Розуміння бета-версії акцій

Джерело: Бізнес-інсайдер

описНа рисунку представлено формулу, яка використовується для розрахунку бета-коефіцієнта акції. По суті, бета-коефіцієнт вимірює волатильність акції відносно ринку загалом. Він допомагає визначити, чи має акція тенденцію до більших чи менших коливань, ніж ринок загалом.

Ключові висновки:

- Розуміння бета-значеньБета-коефіцієнт більше 1 вказує на вищу волатильність, ніж ринкова, бета-коефіцієнт 1 вказує на волатильність, що дорівнює ринковій, а бета-коефіцієнт менше 1 вказує на волатильність, нижчу за ринкову.

- Коефіцієнт кореляціїБета-коефіцієнт також можна розглядати як кореляцію між прибутковістю окремої акції та прибутковістю ринку.

застосуванняЗнання бета-коефіцієнта акції є важливим для інвесторів для оцінки ризику, пов'язаного з нею. Порівнюючи бета-коефіцієнт акції з ринковим бенчмарком, інвестори можуть приймати більш обґрунтовані рішення щодо притаманного ризику своїх портфелів та відповідно коригувати свої інвестиційні стратегії.

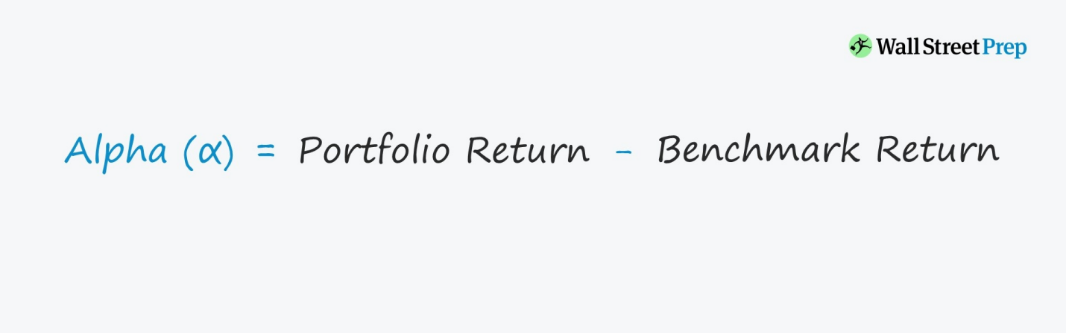

12.3 Альфа

Альфа – це показник ефективності акцій відносно їхнього бенчмарку, такого як S&P 500. Позитивна альфа вказує на те, що акція перевершила свій бенчмарк, тоді як негативна альфа означає нижчу ефективність.

Приклад:

Акції B мають альфа-коефіцієнт 3, що означає, що вони перевершили свій бенчмарк на 3 процентні пункти.

Назва рисунка: Розуміння альфа-версії портфоліо

Джерело: Підготовка до Уолл-стріт

описНа рисунку показано формулу, яка використовується для обчислення альфи портфеля. Альфа – це показник, який кількісно визначає ефективність портфеля відносно бенчмарку.

Ключові висновки:

- Альфа-розрахунокАльфа-коефіцієнт визначається шляхом віднімання бенчмаркової дохідності від дохідності портфеля.

- Інтерпретація Альфи:

- Позитивна АльфаПозитивний альфа-коефіцієнт вказує на те, що портфель перевершив свій бенчмарк.

- Негативна альфаНегативна альфа свідчить про те, що портфель показав нижчі результати порівняно з його бенчмарком.

застосуванняАльфа-коефіцієнт – це важливий інструмент для інвесторів та портфельних менеджерів. Він надає уявлення про здатність портфельного менеджера генерувати прибутковість понад бенчмарк після коригування на ризик. Таким чином, він слугує мірою доданої вартості або ефективності роботи менеджера.

12,4 коефіцієнта Шарпа

Коефіцієнт Шарпа вимірює скориговану на ризик дохідність інвестицій. Він розраховується шляхом ділення надлишкової дохідності інвестицій (її дохідність мінус безризикова ставка) на їх волатильність або стандартне відхилення. Вищий коефіцієнт Шарпа вказує на кращу скориговану на ризик результативність.

Приклад:

Акції C мають середню дохідність 12%, стандартне відхилення 15%, а безризикова ставка становить 2%. Коефіцієнт Шарпа для акцій C можна розрахувати так:

Коефіцієнт Шарпа = (12% – 2%) / 15% = 0,67

\(\textbf{Sharpe Ratio Calculation:}\)

\[ \displaystyle \text{Sharpe Ratio} = \frac{12\% – 2\%}{15\%} = 0.67 \]

\(\textbf{Legend:}\)

\(\text{Sharpe Ratio}\) = Sharpe Ratio

\(12\%\) = Expected portfolio return

\(2\%\) = Risk-free rate

\(15\%\) = Standard deviation of the portfolio’s excess return

Назва рисунка: Розуміння коефіцієнта Шарпа

Джерело: Бізнес-інсайдер

опис: Коефіцієнт Шарпа – це показник, який допомагає інвесторам зрозуміти скориговану на ризик ефективність інвестицій або портфеля. Це інструмент для кількісної оцінки того, скільки надлишкового доходу отримує людина за додаткову волатильність від володіння більш ризикованим активом.

Ключові висновки:

- Чисельник: Показує надлишкову дохідність портфеля над безризиковою ставкою.

- ЗнаменникВраховує ризик портфеля, представлений його стандартним відхиленням або волатильністю.

- Інтерпретація:

- Вищий коефіцієнт Шарпа означає, що інвестиція забезпечує кращу прибутковість за певний рівень ризику. І навпаки, нижчий коефіцієнт Шарпа може припустити, що прийнятий ризик не виправдовується прибутками.

застосуванняКоефіцієнт Шарпа цінний для інвесторів, оскільки він пропонує цілісне уявлення про ефективність інвестицій. Враховуючи як дохідність, так і волатильність, він забезпечує більш повну картину, ніж розгляд лише дохідності. Він особливо корисний під час порівняння скоригованої на ризик дохідності різних інвестицій або портфелів.

12.5 Інші фактори, які слід враховувати

Оцінюючи ризик і дохідність, важливо враховувати додаткові фактори, такі як інвестиційний горизонт, диверсифікація та толерантність інвестора до ризику. Ці фактори можуть допомогти вам приймати більш обґрунтовані інвестиційні рішення та краще керувати своїм портфелем.

12.6 Ключові висновки

Розуміння ризику та прибутковості, а також ключових показників ефективності, таких як бета, альфа та коефіцієнт Шарпа, має вирішальне значення для оцінки інвестиційних можливостей. Враховуючи ці фактори, а також ваш інвестиційний горизонт, диверсифікацію та толерантність до ризику, ви можете приймати більш обґрунтовані рішення та досягати своїх фінансових цілей.

На завершення, сподіваємося, що ці розділи були для вас інформативними та цікавими. Розуміючи та застосовуючи викладені концепції, ви будете краще підготовлені до орієнтування у світі фінансів та прийняття обґрунтованих рішень, які ведуть до фінансового успіху. Пам’ятайте, що навчання – це безперервна подорож, і ми закликаємо вас продовжувати розширювати свої знання та досліджувати нові теми. Щасливого інвестування!

Ключові висновки:

Заключне слово: Заглиблення у фінансові показники, такі як бета, альфа та коефіцієнт Шарпа, відкриває новий вимір розуміння динаміки ризику та дохідності. Цей розділ дозволяє вам ретельно оцінювати свої інвестиції, забезпечуючи їх відповідність вашим фінансовим цілям та толерантності до ризику.

- Значення показника: Бета-коефіцієнт оцінює волатильність акцій відносно ринку, тоді як альфа показує ефективність відносно бенчмарків, а коефіцієнт Шарпа враховує скориговану на ризик прибутковість.

- Практичні приклади: Знайте, як застосовувати ці показники в реальних сценаріях, таких як оцінка відповідності волатильності акцій рухам ринку або оцінка їхньої ефективності порівняно з бенчмарками.

- Цілісне врахування: Окрім показників, вирішальну роль у формуванні результатів портфеля відіграють такі елементи, як толерантність до ризику, диверсифікація та інвестиційний горизонт.