Аналіз фінансової звітності компаній

Цілі навчання:

Вступ: У цьому розділі представлено ландшафт Фінансові коефіцієнти, їх категоризація та

глибоке розуміння фінансового стану та ефективності компанії, яке вони надають.

1. Класифікація фінансових коефіцієнтів: Зрозумійте різні групи фінансових співвідношення, такі як

платоспроможність, ліквідність, оборотність, покриття та ринкові перспективи, кожен з яких зосереджений на конкретному

аспекти фінансового стану компанії.

2. Поглиблений аналіз співвідношення: Заглибтеся в кожне співвідношення, наприклад, коефіцієнт заборгованості до власного капіталу, поточний

коефіцієнт, або коефіцієнт ціни до прибутку, пропонуючи унікальні знання про фінансове здоров'я та

результати діяльності компанії.

3. Об'єднання коефіцієнтів: Дізнайтеся про переваги спільного вивчення певних коефіцієнтів, таких як поточний

та коефіцієнти швидкої ліквідності або коефіцієнти ціна/прибуток та ціна/продаж, для більш детального

комплексний аналіз.

малюнокАудитор-консультант ретельно аналізує фінансові звіти, включаючи баланси та звіти про прибутки та збитки. Зображення підкреслює важливість детального фінансового аналізу для прийняття обґрунтованих бізнес-рішень.

Джерело: iStockPhoto

24.1 Вступ

Ласкаво просимо до світу аналізу фінансової звітності! У цьому розділі ми заглибимося в ключові фінансові коефіцієнти, які інвестори використовують для оцінки прибутковості, платоспроможності, ліквідності, оборотності, покриття та ринкових перспектив компанії. Розуміючи та застосовуючи ці коефіцієнти, ви можете приймати більш обґрунтовані інвестиційні рішення та виявляти потенційні тривожні сигнали або можливості у фінансових показниках компанії.

24.2 Категорії співвідношень

Фінансові коефіцієнти можна загалом розділити на шість основних груп: коефіцієнти прибутковості, коефіцієнти платоспроможності, коефіцієнти ліквідності, коефіцієнти оборотності, коефіцієнти покриття та коефіцієнти ринкової перспективності. Давайте детальніше розглянемо кожну з цих категорій та логіку їхнього значення.

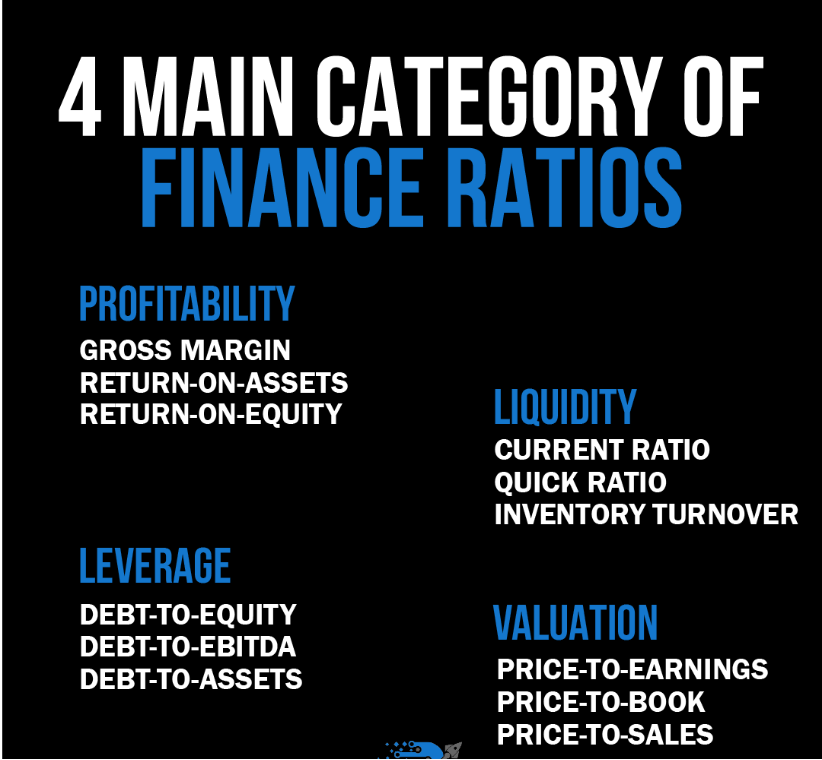

малюнокІнфографіка містить вичерпний аналіз чотирьох основних категорій фінансових коефіцієнтів: прибутковість, ліквідність, леверидж та оцінка. У кожній категорії перелічені конкретні коефіцієнти, такі як валова маржа, рентабельність активів та рентабельність власного капіталу для прибутковості; коефіцієнт поточної ліквідності, коефіцієнт швидкої ліквідності та оборотність запасів для ліквідності; співвідношення боргу до власного капіталу та боргу до EBITDA для левериджу; а також співвідношення ціни до прибутку, ціни до балансової вартості та ціни до обсягу продажів для оцінки. Ці коефіцієнти є важливими інструментами для аналізу фінансового стану, ефективності та оцінки компанії.

Джерело: Інфографіка на замовлення

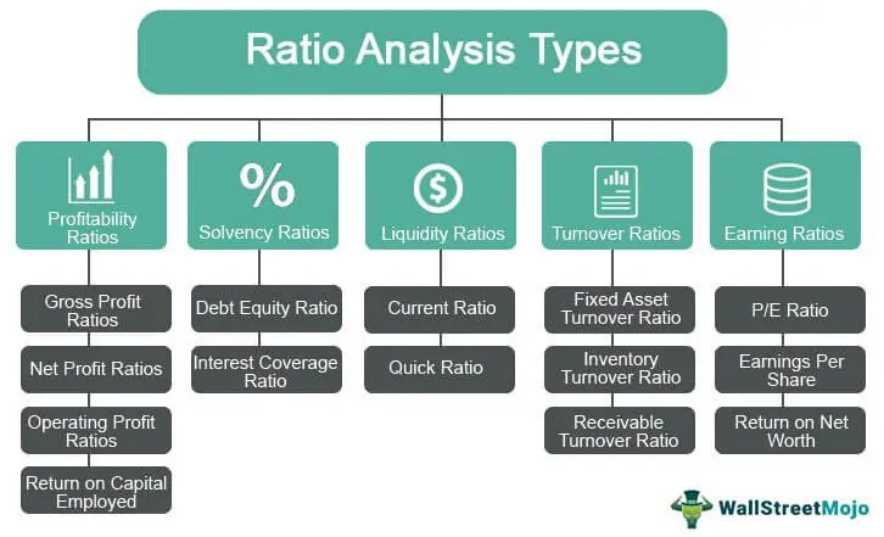

Назва рисунка: Типи фінансових коефіцієнтів

Джерело: WallStreetMojo

описНа цьому рисунку різні фінансові коефіцієнти класифікуються на підтипи, такі як рентабельність, платоспроможність, ліквідність, оборотність та коефіцієнти прибутку, що окреслює їхню важливість у фінансовому аналізі.

Ключові висновки:

- Коефіцієнти прибутковості: вони показують, наскільки ефективно компанія генерує прибуток відносно свого розміру, активів або власного капіталу.

- Коефіцієнти платоспроможності: вони вимірюють здатність компанії виконувати довгострокові зобов'язання.

- Коефіцієнти ліквідності: ці коефіцієнти показують, наскільки добре компанія може погашати свої короткострокові борги.

- Коефіцієнти оборотності: вони показують, наскільки ефективно компанія використовує свої активи для генерування продажів.

Застосування: Фінансові коефіцієнти є життєво важливими інструментами для інвесторів, які прагнуть ретельно провести комплексну перевірку. Ці коефіцієнти спрощують складну фінансову звітність, полегшуючи порівняння компаній та оцінку ризиків і потенціалу.

24.3 Коефіцієнти прибутковості

Коефіцієнти рентабельності вимірюють здатність компанії генерувати прибуток відносно її продажів, активів або власного капіталу. Вони допомагають інвесторам оцінити загальні фінансові показники компанії та потенціал зростання. Деякі поширені коефіцієнти прибутковості включають:

24.3.1 Валова маржа прибутку

Валова рентабельність = (Валовий прибуток / Продажі) x 100

Валова маржа прибутку показує відсоток виручки, який залишається після врахування собівартості реалізованої продукції. Вища валова маржа прибутку свідчить про те, що компанія має більше грошей для покриття своїх операційних витрат та отримання прибутку. Валова маржа прибутку корисна для порівняння компаній в одній галузі, оскільки вона може виявити, які компанії мають ефективнішу структуру витрат.

Плюси:

- Легко розрахувати та зрозуміти

- Корисно для порівняння компаній в одній галузі

Мінуси:

- Може залежати від змін у продажах або собівартості реалізованої продукції, що не завжди відображає загальну прибутковість компанії.

24.3.2 Рентабельність чистого прибутку

Чиста рентабельність = (Чистий дохід / Продажі) x 100

Рентабельність чистого прибутку вимірює відсоток доходу, який залишається після врахування всіх витрат, включаючи собівартість реалізованої продукції, операційні витрати та податки. Вища рентабельність чистого прибутку вказує на більш прибуткову компанію. Рентабельність чистого прибутку корисна для порівняння загальної прибутковості різних компаній або галузей.

Плюси:

- Враховує всі витрати, забезпечуючи більш повне уявлення про прибутковість

- Корисно для порівняння компаній з різних галузей

Мінуси:

- Може залежати від неопераційних статей або одноразових витрат, які можуть не відображати поточну прибутковість компанії

24.3.3 Рентабельність активів (ROA)

ROA = (Чистий прибуток / Загальна сума активів)

Рентабельність активів вимірює, наскільки ефективно компанія використовує свої активи для отримання прибутку. Вища рентабельність активів вказує на ефективнішу компанію. Інвестори можуть використовувати рентабельність активів для порівняння компаній в одній галузі або в різних галузях, щоб оцінити їхню ефективність у отриманні прибутку від своїх активів.

Плюси:

- Вимірює ефективність використання активів компанії

- Корисно для порівняння компаній в одній галузі або в різних галузях

Мінуси:

- Може залежати від активів компанії, які не завжди відображають її прибутковість

- Може не підходити для порівняння компаній з різною структурою капіталу

Об'єднання коефіцієнтів для кращого розумінняВалова рентабельність та чиста рентабельність

Використання як валової, так і чистої маржі прибутку разом може дати більш повне уявлення про прибутковість компанії. У той час як валова маржа прибутку зосереджена на ефективності управління виробничими витратами компанії, чиста маржа прибутку враховує всі витрати. Аналізуючи обидва коефіцієнти, інвестори можуть краще зрозуміти, як компанія управляє своїми загальними витратами та отримує прибуток.

24.4 Коефіцієнти платоспроможності

Коефіцієнти платоспроможності вимірюють здатність компанії виконувати свої довгострокові фінансові зобов'язання. Вони допомагають інвесторам оцінити фінансове здоров'я та стабільність компанії, визначаючи її здатність погашати довгострокові борги. Деякі поширені коефіцієнти платоспроможності включають:

24.4.1 Коефіцієнт співвідношення боргу до власного капіталу

Коефіцієнт заборгованості до власного капіталу = Загальний борг / Загальний власний капітал

Коефіцієнт співвідношення боргу до власного капіталу вимірює частку загального боргу компанії відносно власного капіталу її акціонерів. Вищий коефіцієнт вказує на те, що компанія більше покладається на позикові кошти для фінансування своєї діяльності, що може бути ризикованим. Нижчий коефіцієнт, з іншого боку, свідчить про те, що компанія менше покладається на боргове фінансування. Інвестори можуть використовувати цей коефіцієнт для порівняння компаній в одній галузі або в різних галузях, щоб оцінити їхню структуру капіталу та фінансову стабільність.

Плюси:

- Надає уявлення про структуру капіталу компанії

- Корисно для порівняння компаній в одній галузі або в різних галузях

Мінуси:

- Може залежати від галузевих норм, які можуть не відображати загальний фінансовий стан компанії

- Може не підходити для порівняння компаній з різними фінансовими стратегіями t6 або бізнес-моделями

24.4.2 Коефіцієнт заборгованості

Коефіцієнт заборгованості = Загальний борг / Загальна сума активів

Коефіцієнт заборгованості вимірює частку загальних активів компанії, що фінансуються за рахунок боргу. Вищий коефіцієнт заборгованості вказує на те, що більший відсоток активів компанії фінансується за рахунок боргу, що може бути ризикованим. З іншого боку, нижчий коефіцієнт заборгованості свідчить про те, що компанія має меншу частку боргу відносно своїх активів. Інвестори можуть використовувати цей коефіцієнт для порівняння фінансового стану компаній в одній галузі або в різних галузях.

Плюси:

- Надає уявлення про загальне боргове навантаження компанії

- Корисно для порівняння компаній в одній галузі або в різних галузях

Мінуси:

- Може залежати від галузевих норм, які можуть не відображати загальний фінансовий стан компанії

Може не підходити для порівняння компаній з різними базами активів або структурами капіталу

Об'єднання коефіцієнтів для кращого розумінняКоефіцієнт співвідношення боргу до власного капіталу та коефіцієнт заборгованості

Аналізуючи коефіцієнт співвідношення боргу до власного капіталу та коефіцієнт заборгованості разом, інвестори можуть отримати більш повне розуміння фінансового стану та профілю ризику компанії. У той час як коефіцієнт співвідношення боргу до власного капіталу зосереджений на структурі капіталу компанії, коефіцієнт заборгованості враховує частку активів компанії, що фінансуються за рахунок боргу. Досліджуючи обидва коефіцієнти, інвестори можуть оцінити загальне боргове навантаження компанії та її здатність виконувати довгострокові фінансові зобов'язання.

24.5 Коефіцієнти ліквідності

Коефіцієнти ліквідності вимірюють здатність компанії виконувати свої короткострокові фінансові зобов'язання. Вони допомагають інвесторам оцінити фінансовий стан компанії, визначаючи, чи може вона погасити свої борги в міру настання терміну їх погашення. Деякі поширені коефіцієнти ліквідності включають:

24.5.1 Коефіцієнт поточної ліквідності

Коефіцієнт поточної ліквідності = Поточні активи / Поточні зобов'язання

Цей коефіцієнт показує, чи має компанія достатньо оборотних активів для покриття своїх поточних зобов'язань. Коефіцієнт поточної ліквідності вище 1 вказує на те, що компанія може виконувати свої короткострокові зобов'язання, тоді як коефіцієнт нижче 1 свідчить про потенційні проблеми з ліквідністю. Коефіцієнт поточної ліквідності корисний для порівняння компаній в одній галузі, оскільки він може показати, які компанії мають більш ліквідні активи для покриття своїх короткострокових зобов'язань.

Плюси:

- Легко розрахувати та зрозуміти

- Корисно для порівняння компаній в одній галузі

Мінуси:

- Може залежати від змін поточних активів або поточних зобов'язань, які не завжди відображають загальну ліквідність компанії

24.5.2 Коефіцієнт швидкої ліквідності (коефіцієнт кислотності)

Коефіцієнт швидкої ліквідності = (Поточні активи – Запаси) / Поточні зобов'язання

Коефіцієнт швидкої ліквідності подібний до коефіцієнта поточної ліквідності, але виключає запаси з оборотних активів. Це пояснюється тим, що запаси можуть бути не так легко конвертовані в готівку в короткостроковій перспективі. Вищий коефіцієнт швидкої ліквідності вказує на кращу короткострокову ліквідність.

ПрикладКомпанія А має оборотні активи на суму $500 000, запаси на суму $100 000 та поточні зобов'язання на суму $400 000. Її коефіцієнт швидкої ліквідності дорівнює 1 ($400 000 / $400 000), що вказує на те, що компанія може виконувати свої короткострокові зобов'язання, не покладаючись на продаж запасів.

Плюси:

- Забезпечує більш консервативний погляд на короткострокову ліквідність компанії

- Корисно для порівняння компаній з різним рівнем запасів

Мінуси:

- Може залежати від змін рівня запасів, які не завжди відображають загальну ліквідність компанії

- Може не підходити для порівняння компаній у галузях з різними коефіцієнтами оборотності запасів

Поєднання коефіцієнтів для кращого розуміння: коефіцієнт поточної ліквідності та коефіцієнт швидкої ліквідності

Аналізуючи коефіцієнт поточної ліквідності та коефіцієнт швидкої ліквідності разом, інвестори можуть отримати повніше розуміння короткострокової ліквідності компанії. Хоча коефіцієнт поточної ліквідності зосереджується на загальній здатності компанії покривати свої короткострокові зобов'язання, коефіцієнт швидкої ліквідності забезпечує більш консервативний погляд, виключаючи запаси. Досліджуючи обидва коефіцієнти, інвестори можуть оцінити здатність компанії виконувати свої короткострокові зобов'язання, не покладаючись на продаж запасів.

24.6 Коефіцієнти плинності кадрів

Коефіцієнти плинності кадрів вимірюють ефективність, з якою компанія використовує свої активи або управляє своїми зобов'язаннями. Вони допомагають інвесторам оцінити операційну ефективність компанії, визначаючи, наскільки добре вона управляє своїми ресурсами. Деякі поширені коефіцієнти оборотності включають:

24.6.1 Оборотність запасів

Оборотність запасів = Собівартість проданих товарів / Середній запас

The коефіцієнт оборотності запасів вимірює, як швидко компанія продає свої запаси протягом певного періоду. Вищий коефіцієнт оборотності запасів свідчить про те, що компанія продає свої запаси швидше, що може бути ознакою ефективного управління запасами. Коефіцієнт оборотності запасів корисний для порівняння компаній в одній галузі, оскільки він може показати, які компанії мають ефективніші методи управління запасами.

Плюси:

- Надає уявлення про ефективність управління запасами компанії

- Корисно для порівняння компаній в одній галузі

Мінуси:

- Може залежати від сезонних коливань або змін рівня запасів, що не завжди відображатиме загальну ефективність управління запасами компанії

- Може не підходити для порівняння компаній у галузях з різними нормами оборотності запасів

24.6.2 Оборотність дебіторської заборгованості

Оборотність дебіторської заборгованості = Чистий обсяг продажів у кредит / Середня дебіторська заборгованість

The коефіцієнт оборотності дебіторської заборгованості вимірює, як швидко компанія отримує платежі від своїх клієнтів. Вищий коефіцієнт оборотності дебіторської заборгованості свідчить про те, що компанія отримує платежі швидше, що може бути ознакою ефективного управління кредитами. Коефіцієнт оборотності дебіторської заборгованості корисний для порівняння компаній в одній галузі, оскільки він може показати, які компанії мають ефективніші практики управління кредитами.

Плюси:

- Надає уявлення про ефективність управління кредитами компанії

- Корисно для порівняння компаній в одній галузі

Мінуси:

- Може залежати від змін умов кредитування або практики стягнення боргів, що не завжди відображатиме загальну ефективність управління кредитами компанії

- Може не підходити для порівняння компаній з різними кредитними політиками або клієнтськими базами

Об'єднання коефіцієнтів для кращого розуміння: Оборотність запасів та оборотність дебіторської заборгованості

Аналізуючи коефіцієнти оборотності запасів та оборотності дебіторської заборгованості разом, інвестори можуть отримати більш повне розуміння операційної ефективності компанії. У той час як коефіцієнт оборотності запасів зосереджується на ефективності управління запасами, коефіцієнт оборотності дебіторської заборгованості оцінює ефективність управління кредитами. Досліджуючи обидва коефіцієнти, інвестори можуть оцінити загальну здатність компанії управляти своїми ресурсами та генерувати продажі.

24.7 Коефіцієнти покриття

Коефіцієнти покриття вимірюють здатність компанії виконувати свої фінансові зобов'язання, такі як виплата відсотків або дивідендів. Вони допомагають інвесторам оцінити фінансову стабільність компанії, визначаючи її здатність виконувати свої зобов'язання. Деякі поширені коефіцієнти покриття включають:

24.7.1 Коефіцієнт нарахованих відсотків (TIE)

Коефіцієнт нарахованих відсотків = Прибуток до виплати відсотків та податків (EBIT) / Витрати на відсотки

Коефіцієнт зароблених відсотків за рази вимірює, у скільки разів прибуток компанії може покрити її витрати на відсотки. Вищий коефіцієнт TIE вказує на те, що компанія має кращу здатність виконувати свої зобов'язання щодо відсотків, що може бути ознакою фінансової стабільності. Коефіцієнт TIE корисний для порівняння компаній в одній галузі, оскільки він може показати, які компанії мають кращу здатність виконувати свої зобов'язання щодо відсотків.

Плюси:

- Надає уявлення про здатність компанії виконувати свої зобов'язання щодо відсотків

- Корисно для порівняння компаній в одній галузі

Мінуси:

- Може залежати від змін процентних ставок або прибутків, що не завжди може відображати загальну фінансову стабільність компанії

- Може не підходити для порівняння компаній з різною структурою капіталу або рівнем заборгованості

24.7.2 Коефіцієнт покриття дивідендів

Коефіцієнт покриття дивідендами = Чистий прибуток / Дивіденди

Коефіцієнт покриття дивідендами вимірює, скільки разів чистий прибуток компанії може покрити її виплати дивідендів акціонерам. Вищий коефіцієнт покриття дивідендами свідчить про те, що компанія має кращу здатність виконувати свої зобов'язання щодо дивідендів, що може бути ознакою фінансової стабільності. Коефіцієнт покриття дивідендами корисний для порівняння компаній зі схожою дивідендною політикою, оскільки він може показати, які компанії мають кращу здатність підтримувати свої виплати дивідендів.

Плюси:

- Надає уявлення про здатність компанії виконувати свої зобов'язання щодо виплати дивідендів

- Корисно для порівняння компаній зі схожою дивідендною політикою

Мінуси:

- Може залежати від змін у чистому прибутку або дивідендній політиці, що не завжди відображатиме загальну фінансову стабільність компанії

- Може не підходити для порівняння компаній з різною дивідендною політикою або коефіцієнтами виплат

Об'єднання коефіцієнтів для кращого розуміння:

Коефіцієнти нарахування відсотків та покриття дивідендів

Аналізуючи коефіцієнти зароблених відсотків та покриття дивідендами разом, інвестори можуть отримати більш повне розуміння здатності компанії виконувати свої фінансові зобов'язання. У той час як коефіцієнт TIE зосереджується на здатності компанії виконувати свої зобов'язання щодо відсотків, коефіцієнт покриття дивідендами оцінює здатність компанії виконувати свої зобов'язання щодо дивідендів. Досліджуючи обидва коефіцієнти, інвестори можуть оцінити загальну фінансову стабільність компанії та її здатність виконувати свої зобов'язання.

24.8 Коефіцієнти ринкових перспектив

Коефіцієнти ринкових перспектив вимірюють фінансові показники компанії відносно її ринкової оцінки. Вони допомагають інвесторам оцінити потенціал майбутнього зростання та прибутковості компанії, порівнюючи її фінансові показники з ринковою ціною. Деякі поширені коефіцієнти ринкових перспектив включають:

24.8.1 Коефіцієнт ціна/прибуток (P/E)

Коефіцієнт ціни до прибутку = Ринкова ціна на акцію / Прибуток на акцію

Коефіцієнт ціна/прибуток вимірює ринкову ціну акцій компанії відносно її прибутку на акцію. Вищий коефіцієнт P/E вказує на те, що інвестори готові платити більше за прибуток компанії, що може бути ознакою сильних перспектив зростання. Коефіцієнт P/E корисний для порівняння компаній в одній галузі, оскільки він може показати, які компанії цінуються ринком вище.

Плюси:

- Надає уявлення про ринкову оцінку компанії відносно її прибутку

- Корисно для порівняння компаній в одній галузі

Мінуси:

- Може залежати від змін ринкових умов або прибутків, що не завжди відображає загальні перспективи зростання компанії

- Може не підходити для порівняння компаній з різними темпами зростання або бізнес-моделями

24.8.2 Коефіцієнт ціни до обсягу продажів (P/S)

Коефіцієнт ціни до обсягу продажів = Ринкова ціна на акцію / Обсяг продажів на акцію

Коефіцієнт ціна/продаж вимірює ринкову ціну акцій компанії відносно її продажів на акцію. Вищий коефіцієнт P/S вказує на те, що інвестори готові платити більше за продажі компанії, що може бути ознакою сильних перспектив зростання. Коефіцієнт P/S корисний для порівняння компаній в одній галузі, оскільки він може показати, які компанії цінуються ринком вище на основі їхніх продажів.

Плюси:

- Надає уявлення про ринкову оцінку компанії відносно її продажів

- Корисно для порівняння компаній в одній галузі

Мінуси:

- Може залежати від змін ринкових умов або обсягів продажів, що не завжди відображає загальні перспективи зростання компанії

- Може не підходити для порівняння компаній з різними темпами зростання або бізнес-моделями

Об'єднання коефіцієнтів для кращого розуміння: Коефіцієнти ціна/прибуток та ціна/продажі

Аналізуючи коефіцієнти ціна/прибуток та ціна/продаж разом, інвестори можуть отримати більш повне розуміння ринкової оцінки компанії та перспектив зростання. У той час як коефіцієнт P/E зосереджується на прибутку компанії, коефіцієнт P/S оцінює продажі компанії. Досліджуючи обидва коефіцієнти, інвестори можуть оцінити загальну ринкову оцінку компанії та визначити, чи є вона переоцінена чи недооцінена на основі її фінансових показників.

Ключовий висновок:

Заключне слово: Фінансові коефіцієнти слугуватимуть компасом у вашій інвестиційній подорожі, надаючи чіткіше уявлення про загальний стан, ефективність та потенціал зростання компанії. Чим глибше ви заглиблюєтесь в аналіз коефіцієнтів та розумієте їхню контекстуальну релевантність, тим краще підготовлені до прийняття обґрунтованих, розумних інвестиційних рішень.

- Основний аналітичний інструмент: Фінансові коефіцієнти – це життєво важливі інструменти для інвесторів та фінансових аналітиків, надаючи чіткіше уявлення про стан компанії загальний стан здоров'я, ефективність та потенціал зростання.

- Важливість галузевого контексту: Завжди враховуйте галузеві стандарти та конкретні умови компанії під час інтерпретації цих коефіцієнтів для отримання точнішого уявлення.

Обґрунтовані рішення: Розуміючи та ефективно застосовуючи ці коефіцієнти, зацікавлені сторони можуть більш обґрунтовані рішення щодо інвестицій, кредитування чи управління компанією.