介绍: 了解购买汽车的复杂性对于做出明智的财务决策至关重要。本部分将指导您完成整个过程,从评估您的需求到融资选择和管理持续成本。

购买汽车是一项重大的财务决策,需要仔细规划和考虑。本章将指导您完成购买汽车的过程、了解融资方案以及管理相关成本。我们还将介绍购买新车和二手车的最佳做法,并提供在经销商处谈判的技巧。

在购买汽车之前,必须评估您的需求并确定最适合您生活方式的车辆类型。考虑以下因素:

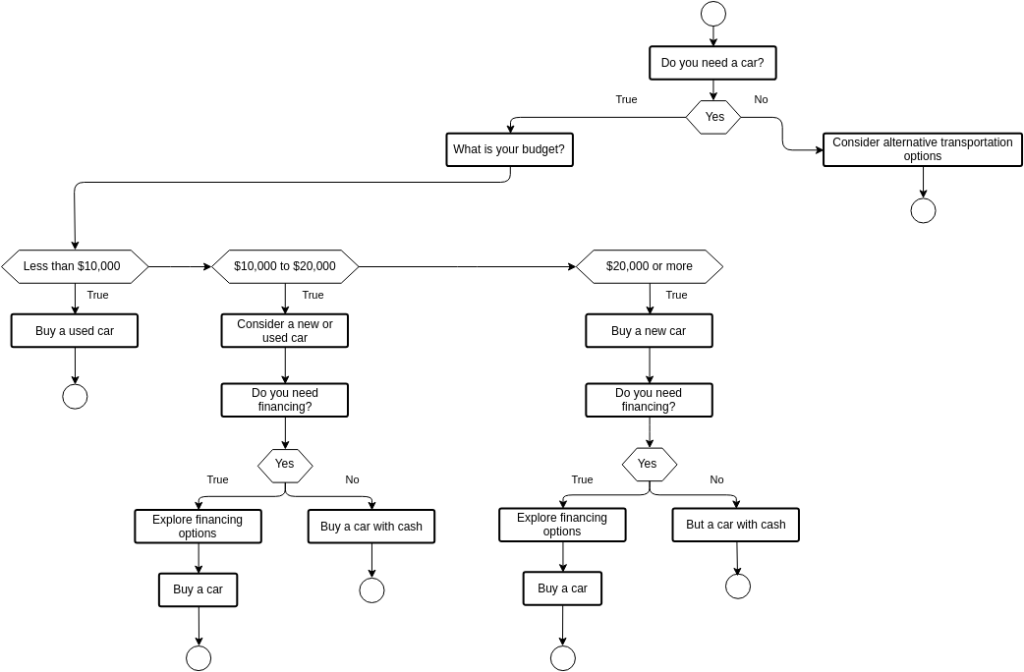

数字: 购买汽车的决策流程图

来源: 视觉范式

描述:

该流程图提供了分步指南,帮助个人在购买汽车时做出明智的决定。它从最初的购车决定开始,并引导用户考虑各种因素,例如预算、新车与二手车、融资选择以及保险和维护等额外费用。该流程图使用一系列问题和决策点来指导用户完成购车流程,确保他们在购买前评估所有关键因素。

要点:

信息应用:

使用 决策流程图 帮助潜在购车者应对复杂的购车流程。通过遵循这种结构化方法,个人可以确保他们考虑所有必要因素,包括 预算 到 融资选择 和 额外费用,从而做出明智的购买决定。对于那些了解 个人财务 和 消费者决策该流程图提供了一个实际的例子,说明如何系统地做出重大财务决策,从而促进更好的 财务规划 和 决策能力.

确定您能负担得起多少汽车费用,包括首付、每月还款、保险、维护和燃料费用。一个常见的指导原则是,每月在汽车上的支出不超过收入的 15%。

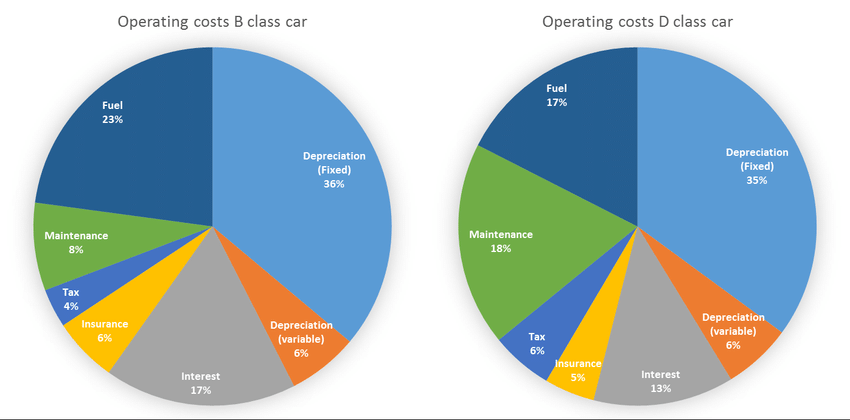

数字: 休闲车和商务车成本明细来源: 研究之门

该图详细列出了拥有和使用休闲和商务用车的相关成本。它将费用分为购买价格、燃料、维护、保险、税费和折旧等各种部分。该图突出显示了休闲和商务用车之间的成本分配差异,深入了解了每种用途如何影响整体车辆费用。这种比较有助于理解拥有不同用途的汽车的财务影响。

了解 汽车成本明细 休闲和商务用车对于个人和企业在购买和使用车辆时做出明智的决定至关重要。对于 企业这些信息有助于预算和费用管理,确保车队运营的成本效益。 个人,它强调了不同汽车用途的财务影响,有助于规划和预算汽车所有权。这些知识对学习 个人财务 和 商业管理,提供与成本分析和财务规划相关的清晰示例 车辆所有权.

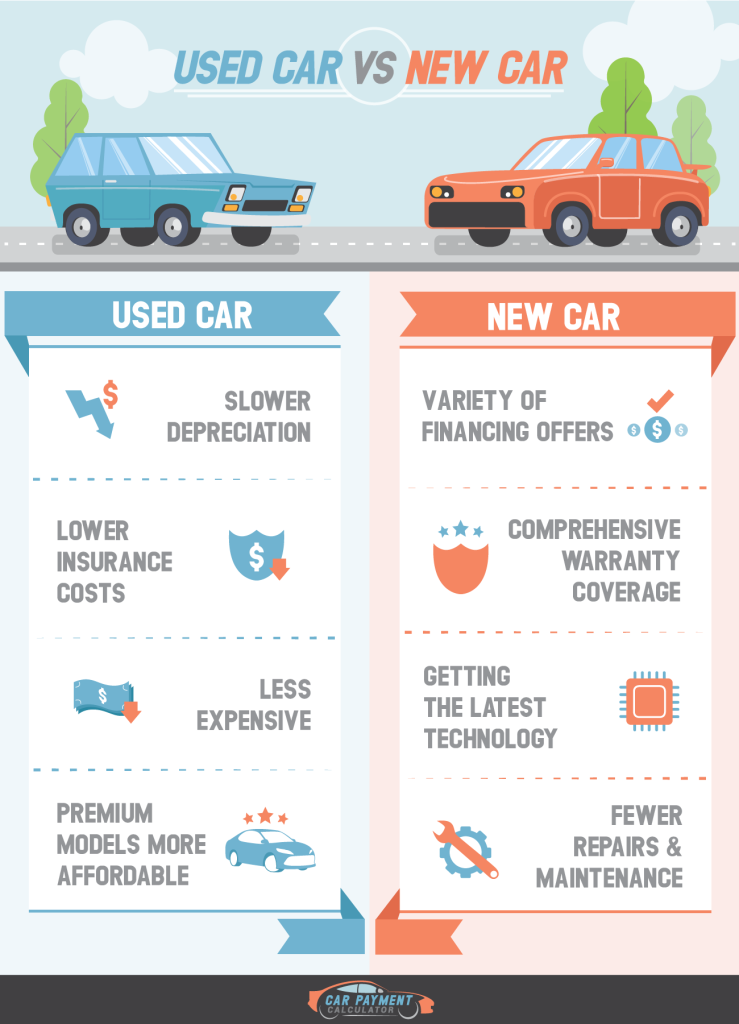

数字: 购买新车的利与弊来源: 埃文斯汽车经纪公司

该信息图比较了购买新车的利弊。它概述了新车的优势,例如拥有最新技术、保修范围和较低的初始维护成本。相反,它也强调了缺点,包括更高的购买价格、快速折旧和更高的保险成本。这种比较有助于潜在买家权衡购买新车的利弊,从而做出明智的决定。

了解 购买新车的利与弊 帮助潜在买家做出明智的购车决定。对于那些正在学习 个人财务,这一比较强调了考虑与 新车所有权. 它有助于评估以下好处是否 最新技术 和 保修范围,超过了更高的成本和快速折旧。这些知识对于制定战略财务决策和规划重大采购至关重要。

图:二手车购买清单来源: 精明的妈妈

该信息图提供了购买二手车的全面清单。它包括基本步骤和注意事项,例如研究汽车历史、检查车辆、试驾和评估价格。其他提示包括检查车辆识别号 (VIN)、验证所有权和查看维护记录。本指南确保买家做好充分准备,做出明智的决定,避免购买二手车时的潜在陷阱。

使用 二手车购买清单 帮助潜在买家系统地评估车辆,确保他们做出明智的购买决定。对于那些正在学习 个人财务 和 消费者决策,此清单强调了 尽职调查 和 彻底评估 在进行重大购买之前,请仔细阅读。它可以帮助买家识别潜在问题并协商更好的交易,最终做出更令人满意且财务上更合理的决定。这种方法对于避免代价高昂的错误并确保成功购买二手车至关重要。

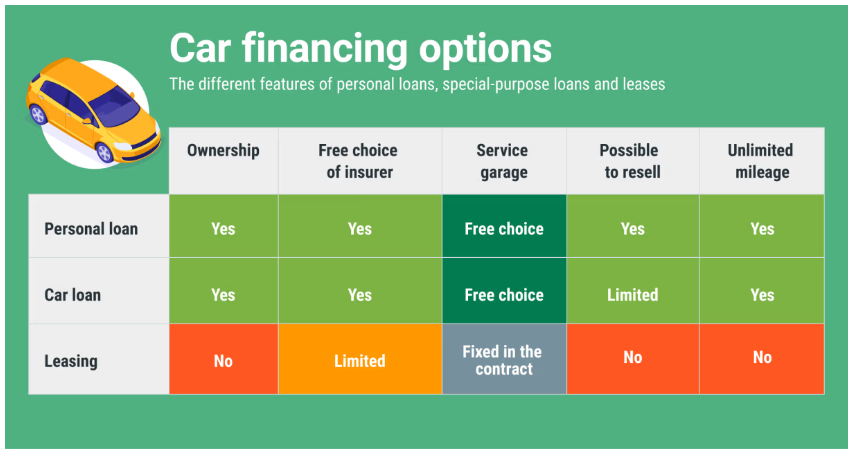

数字: 汽车融资选项 来源: 比较

该信息图概述了汽车融资的各种选择。它涵盖了使用储蓄付款、个人贷款、使用经销商融资、租赁和探索信贷选择等方法。每种融资方法都解释了其优缺点,帮助潜在的购车者了解为购车融资的不同方式。该信息图还提供了与每种选项相关的成本和承诺的比较分析。

了解不同的 汽车融资选择 帮助买家根据自己的财务状况和偏好做出明智的决定。对于那些正在学习 个人财务 和 消费信贷,此信息图清晰地比较了 融资方式,重点介绍每种融资方式的优点和缺点。这些知识有助于选择最合适的融资方式,确保更好的财务规划和管理。它强调了比较成本和承诺的重要性,以避免潜在的财务压力并做出最佳的汽车融资选择。

汽车贷款的利率会影响贷款的总成本。利率会根据您的信用评分、贷款期限和贷款人而有所不同。货比三家并比较多家贷款人的报价至关重要。

汽车贷款期限通常为 36 至 72 个月。贷款期限越长,每月还款额越低,但总利息成本越高。

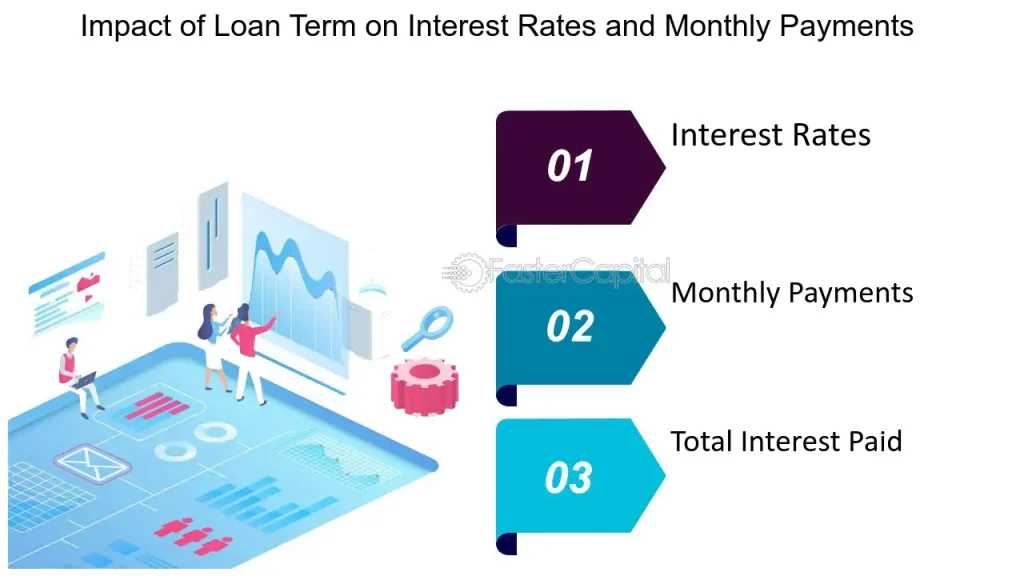

数字: 选择正确的贷款期限:对利率和每月还款的影响

来源: 快捷资本

该信息图说明了贷款期限、利率和每月还款额之间的关系。它表明,选择较短的贷款期限会导致每月还款额增加,但贷款期间支付的总利息减少。相反,较长的贷款期限会减少每月还款额,但会增加支付的总利息。该图强调了在选择贷款期限时平衡每月负担能力和总借贷成本的重要性。

选择正确的 贷款期限 对于平衡至关重要 每月负担能力 和 总借贷成本。对于借款人来说,了解这些权衡利弊有助于做出符合其财务目标和能力的明智决定。对于那些正在学习 个人财务 和 贷款管理,此信息图强调了在选择贷款期限时评估短期和长期财务影响的重要性。它有助于为客户提供建议或做出个人决定,以优化财务状况并最大限度地降低借贷成本。

较高的信用评分可帮助您获得较低的利率。按时支付账单,减少债务,并检查您的信用报告是否有错误。

较大的首付可以减少贷款额,并可以降低每月还款额和总体利息成本。

在访问经销商之前先获得贷款预批准。这可以让您有一个明确的预算并增强您的谈判地位。

数字: 提高信用评分的步骤 来源: 快捷资本

该信息图提供了有关如何提高信用评分的全面指南。它包括一些可操作的提示,例如按时支付账单、减少债务水平、检查信用报告中的错误以及保持较低的信用利用率。该图有助于理解这些因素如何影响信用评分,并提供了对财务行为做出积极改变的实用建议。

改进 信用评分 对于确保更好的 贷款条款 和 利率。通过遵循这些步骤,个人可以改善财务状况并获得更有利的信贷机会。对于那些正在学习 个人财务本指南提供了维持和提高信誉的基本策略,强调了 负责任的财务行为 和 定期信用监控。这些知识对于建议客户或管理个人财务以实现更好的信用结果和整体财务稳定至关重要。

不要感到有立即达成交易的压力。如果条款不利,请做好放弃并探索其他选择的准备。

协商汽车总价而不是每月还款额。经销商可能会调整贷款期限以提供较低的每月还款额,这可能会导致总体成本增加。

数字: 七个技巧助你获得更具挑战性和更令人满意的职位 来源: 催化剂

该信息图提供了七条可操作的技巧,帮助您在工作中争取更具挑战性和更令人满意的职位。其中包括了解自己的价值、充分准备、练习谈判技巧、设定明确目标、建立联盟、保持灵活性以及谈判后跟进等策略。每条技巧都旨在帮助个人有效地传达他们的职业抱负,并确保与他们的职业成长和满意度相符的职位。

使用这些 谈判技巧 帮助个人倡导职业发展并实现更令人满意的角色。对于那些正在学习 职业发展 和 职场动态本指南提供了实用策略来增强 谈判技巧 并有效导航 职业发展 讨论。理解并运用这些技巧可以带来更好的 工作满意度更好地与个人和职业目标保持一致,并采取更积极主动的职业管理方法。

仔细检查贷款协议的所有条款和条件。确保没有隐藏费用或意外收费。

了解保修范围,必要时考虑购买额外保险。延长保修和差额保险可以提供额外的保护。

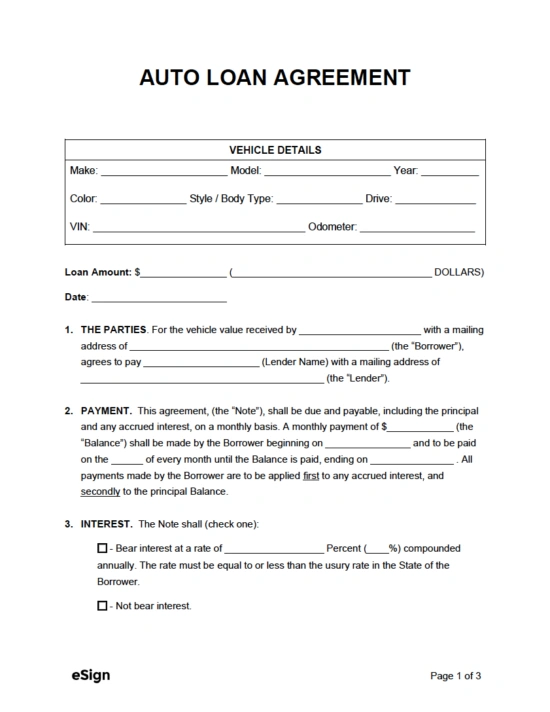

图:汽车贷款协议模板 来源: 电子签名

图片展示了汽车贷款协议的模板。该文件概述了贷方向借款人提供贷款购买车辆的条款和条件。关键要素通常包括贷款金额、利率、还款计划以及双方的义务。它还涵盖了车辆描述、保险要求、逾期付款罚款以及违约后果等详细信息。

理解 汽车贷款协议 对双方来说都至关重要 借款人 和 放款人 确保贷款条款清晰且双方同意。对于借款人来说,它有助于理解他们的财务义务和与贷款相关的成本。对于那些正在学习 个人财务 和 汽车融资,此模板提供了汽车贷款如何构建的清晰示例,强调了 阅读和理解 在承诺贷款之前,请仔细阅读贷款协议。这些知识有助于做出明智的决定并有效地管理汽车贷款。

为定期保养(如换油、轮胎换位和刹车检查)预留预算。及时保养可以避免将来昂贵的维修。

考虑汽车的燃油效率,估算每月的燃油成本。从长远来看,更省油的汽车可以省钱。

汽车保险是强制性费用。比较保险报价,以最实惠的价格找到最佳保障。

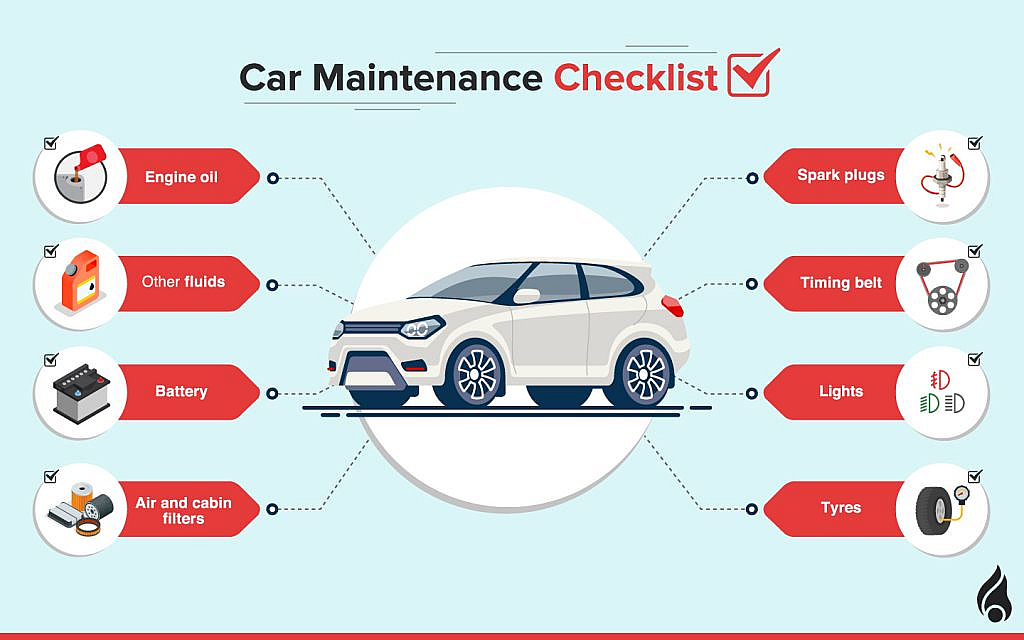

图:汽车保养清单来源: 杜比雪

描述: 该信息图提供了全面的汽车维护清单,重点介绍了保持车辆处于最佳状态的基本任务。它包括换油、轮胎检查、刹车检查、液位监测、电池维护以及皮带和软管检查等例行检查。清单强调了定期维护对确保车辆安全、可靠和耐用性的重要性,并提供了每项任务应执行频率的指导。

跟随 汽车保养清单 帮助车主确保他们的汽车保持良好的工作状态,降低故障风险和昂贵的维修费用。对于那些正在学习 汽车维修 和 车辆所有权本指南重点介绍了基本任务及其重要性 主动车辆护理. 定期保养可增强 车辆安全, 表现, 和 长寿,这对于保持汽车的整体价值和可靠性至关重要。了解并遵守这些维护任务可以带来更好的驾驶体验并降低长期拥有成本。

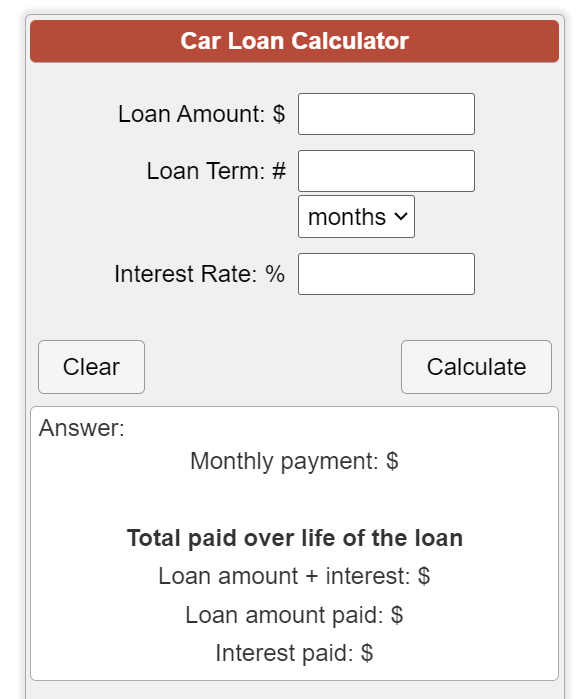

假设您要购买一辆汽车,价格为 $20,000,首付 10%,贷款期限为 60 个月,利率为 5%。使用汽车贷款计算器,您可以确定每月还款额约为 $340。

图:汽车贷款计算器 来源: 计算器汤

该网页设有汽车贷款计算器,该工具旨在帮助用户估算每月汽车贷款还款额。通过输入贷款金额、利率、贷款期限和首付等详细信息,用户可以计算每月还款额。计算器还提供贷款期间支付的总利息和汽车总成本的明细。该工具可帮助潜在购车者了解他们的财务承诺并相应地规划预算。

使用 汽车贷款计算器 通过估算每月还款额和贷款总成本,帮助潜在购车者规划财务状况。对于那些正在学习 个人财务 和 汽车融资,该工具展示了利率、贷款期限和首付等不同变量对借贷成本的影响。它有助于做出明智的购车决定,确保买家了解自己的财务义务并能据此制定预算。这些知识对于有效的财务规划和负责任地管理债务至关重要。

如果您的月总收入为 $3,500,则应用 15% 规则意味着您的汽车支出每月不应超过 $525。这包括贷款、保险、维护和燃料。

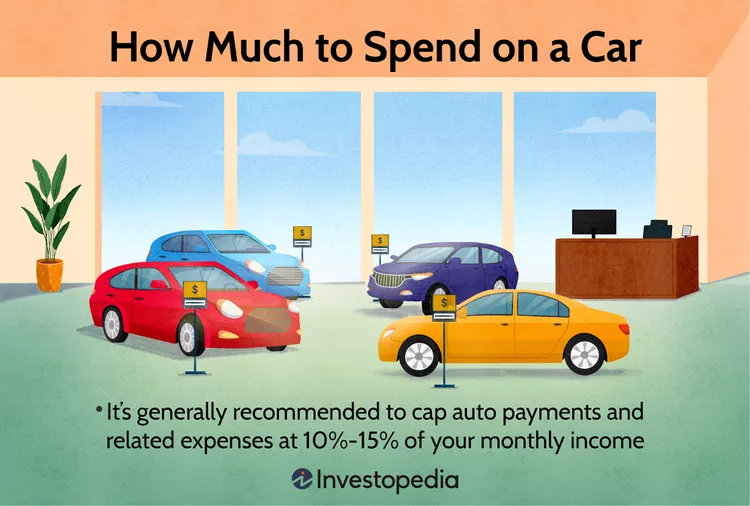

数字: 我应该花多少钱买车? 来源: 投资百科

该信息图提供了有关如何确定购买汽车所需花费金额的指南。它建议使用 20/4/10 规则,即至少支付 20% 作为首付,汽车贷款期限不超过 4 年,并确保每月汽车总支出不超过您每月总收入的 10%。该信息图强调了预算和财务规划的重要性,以避免财务上过度扩张。

了解需要多少 买车花销 帮助个人做出符合其财务状况和目标的明智决定。对于那些正在学习 个人财务,本指南强调了 预算 和 财务规划 在进行大宗购买时。通过遵守 20/4/10 规则,买家可以确保自己不会在财务上过度扩张,保持 负担能力 并避免与债务相关的压力。这种方法可以促进负责任的支出和长期的金融稳定。

购买汽车是一项重大的财务决策,需要仔细规划和考虑。通过了解购车流程、探索融资方案并遵循最佳做法,您可以做出符合您的财务目标的明智决定。请记住预算持续成本,并考虑新车和二手车,以找到最适合您需求的汽车。

结语: 购买汽车是一项重大的财务承诺。通过遵循本章概述的结构化方法,您可以做出明智且财务上合理的决定。了解您的需求、制定预算、探索融资方案并考虑持续成本是成功拥有汽车的必要步骤。这些知识使您能够自信地完成购车过程并确保您对购买的长期满意度。

要发表评论,您必须先登录。

输入目标URL

或链接到站点中的内容