Customer and salesman shaking hands over a car purchase agreement. The image captures the essence of transportation ownership and the car sales process.

The infographic provides a comprehensive checklist for purchasing a used car. It includes essential steps and considerations such as researching the car’s history, inspecting the vehicle, taking it for a test drive, and evaluating the price. Additional tips cover checking the vehicle identification number (VIN), verifying ownership, and reviewing maintenance records. This guide ensures buyers are well-prepared to make informed decisions and avoid potential pitfalls when buying a used car.

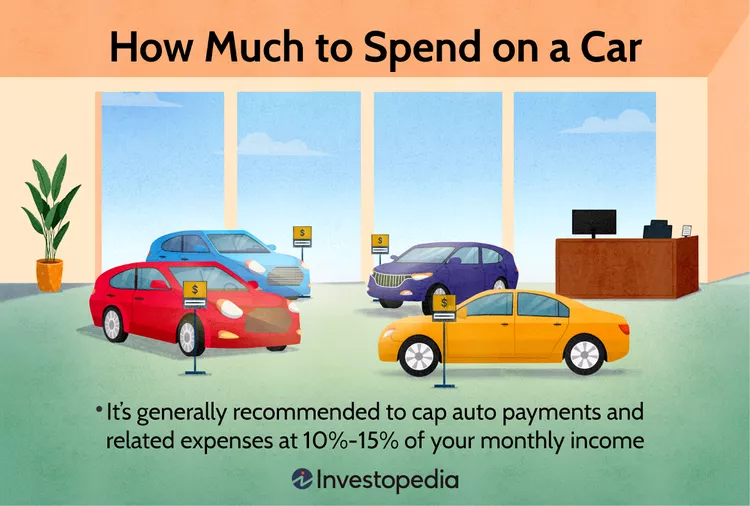

f your gross monthly income is $3,500, applying the 15% rule means your car expenses should not exceed $525 per month. This includes the loan payment, insurance, maintenance, and fuel.