الفصل الرابع عشر: العقارات وملكية المساكن

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

تتضمن العقارات وامتلاك المساكن فهم العقود، وتأثير الظروف الاقتصادية على قرارات الإسكان، والآثار المالية المترتبة على استئجار المساكن مقابل شرائها. وفيما يلي استكشاف لهذه الجوانب لتوجيه الأفراد عبر تعقيدات قرارات العقارات.

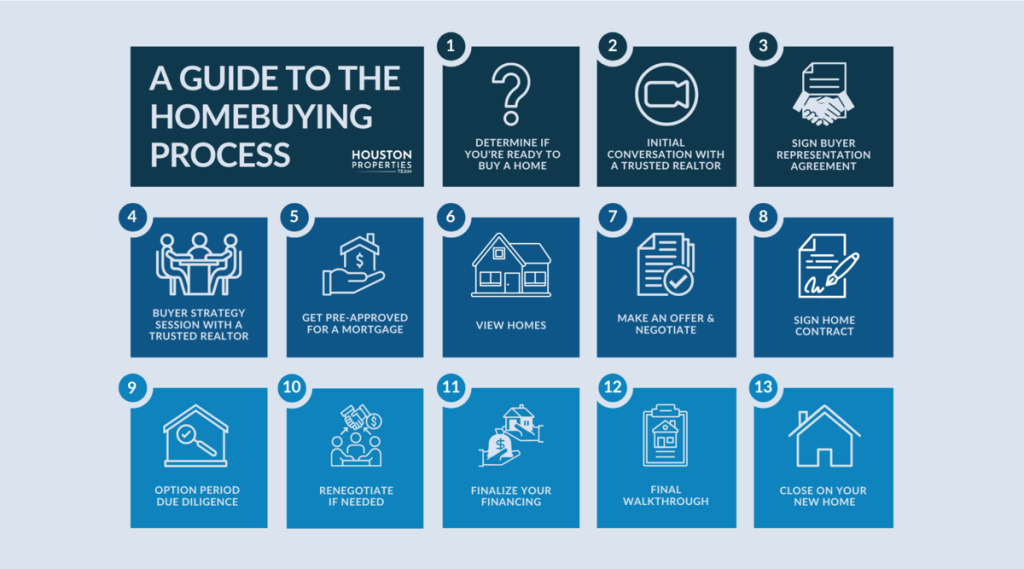

شكل: دليل عملية شراء منزل

وصف:

يوفر هذا الرسم البياني دليلاً مرئيًا خطوة بخطوة لـ عملية شراء منزل, يشرح هذا الدليل رحلة الشراء من الفكرة الأولية وحتى استلام المفاتيح. ويُقسّم هذه العملية المعقدة إلى مراحل سهلة، مثل التحضير المالي، والبحث عن منزل، والإغلاق النهائي. ويهدف إلى توضيح هذه التجربة للمشترين المحتملين ليعرفوا ما ينتظرهم.

الماخذ الرئيسية:

- تبدأ عملية شراء المنزل قبل وقت طويل من النظر إلى المنازل؛ والخطوة الأولى هي التحضير المالي, ، والتي تشمل الحصول على تمت الموافقة المسبقة على الرهن العقاري لتحديد ميزانيتك.

- المرحلة الحاسمة بعد العثور على منزل وقبول العرض هي العناية الواجبة الفترة التي تنطوي على فحص المنزل لتقييم حالة الممتلكات.

- تتضمن العملية العديد من المتخصصين الرئيسيين، بما في ذلك وكيل العقارات، ومسؤول القروض، والمفتش، الذين يرشدونك خلال المراحل المختلفة.

- الخطوة الأخيرة هي إغلاق, ، حيث يتم توقيع جميع المستندات القانونية، وتحويل الأموال، وتنتقل ملكية العقار إليك رسميًا.

تطبيق المعلومات:

- يعمل هذا الدليل كقائمة مرجعية قيمة للمشترين المحتملين للمنزل، مما يساعدك على فهم كل خطوة والبقاء منظمًا طوال رحلة الشراء.

- من خلال معرفة ما سيحدث بعد ذلك، يمكنك إعداد شؤونك المالية ومستنداتك بشكل استباقي، مما يؤدي إلى معاملة أكثر سلاسة وأقل إرهاقًا.

- هذه المعرفة تمكنك من اتخاذ قرارات أكثر ثقة ووعيًا القرارات المالية في كل مرحلة، بدءًا من اختيار القرض المناسب وحتى التفاوض على سعر البيع النهائي.

14.1 فهم العقود

الشروط والأحكام الرئيسية:

- العقودتحتوي العقود، سواء كانت رقمية أو ورقية، على شروط بالغة الأهمية مثل المدة، وبنود الإنهاء، وشروط الدفع، وطرق حل النزاعات. إن فهم هذه الشروط أمر ضروري لحماية حقوقك ومسؤولياتك.

تتضمن العقود، سواء كانت تتعلق بمعاملات العقارات أو اتفاقيات تطبيقات الويب، عدة شروط أساسية تحدد التزامات وحقوق جميع الأطراف المعنية. وفيما يلي تفصيل لهذه الشروط:

1. المدة

التعريف: يُحدد مدة سريان العقد، ويتضمن تاريخي البدء والانتهاء، وقد يُحدد شروط التجديد (تلقائيًا أو اختياريًا).

مثال:

قد ينص عقد الهاتف المحمول على ما يلي: “يبدأ سريان هذه الاتفاقية في 1 يناير 2025، وتظل سارية المفعول حتى 31 ديسمبر 2026. ويُجدد العقد تلقائيًا لمدة 12 شهرًا أخرى ما لم يُلغَ كتابيًا قبل 30 يومًا من تاريخ انتهاء صلاحيته.”

2. الإنهاء

التعريف: يوضح كيف ومتى يمكن لأي طرف إنهاء الاتفاقية قبل تاريخ الانتهاء الرسمي، بما في ذلك أي عقوبات أو متطلبات إشعار.

مثال:

في عقد الإيجار: “يحق للمستأجر إنهاء عقد الإيجار بإشعار كتابي قبل 60 يومًا ودفع رسوم إنهاء مبكر قدرها $500. ويحق للمالك إنهاء العقد لعدم دفع الإيجار أو مخالفة بنوده بإشعار قبل 30 يومًا.’

3. شروط الدفع

التعريف: يصف المبالغ المستحقة، وموعد استحقاق المدفوعات، وطرق الدفع المقبولة، والعواقب المترتبة على المدفوعات المتأخرة أو الفائتة.

مثال:

قد ينص عقد مصمم الجرافيك المستقل على ما يلي: “يوافق العميل على دفع مبلغ 1TP42,000 على دفعتين: 50% مقدمًا، و50% عند اكتمال المشروع. يُفرض غرامة قدرها 5% في حال التأخر في السداد بعد 10 أيام عمل.”

4. حل النزاعات

التعريف: يحدد العملية التي يجب اتباعها في حالة ظهور خلافات، مثل الوساطة أو التحكيم أو التقاضي، والموقع الذي سيتم فيه تسوية النزاعات.

مثال:

قد تنص اتفاقية اشتراك البرنامج على ما يلي: “سيتم حل أي نزاعات تنشأ عن هذه الاتفاقية من خلال التحكيم الملزم في ولاية كاليفورنيا. ويتنازل الطرفان عن حقهما في محاكمة أمام هيئة محلفين.”

5. الخصوصية ومشاركة المعلومات الشخصية

التعريف: يوضح كيفية جمع بياناتك الشخصية واستخدامها وتخزينها، وما إذا كانت تُشارك مع جهات خارجية. يجب أن يتوافق مع قوانين حماية البيانات، مثل اللائحة العامة لحماية البيانات (الاتحاد الأوروبي) أو قانون خصوصية المستهلك في كاليفورنيا (CCPA).

مثال:

قد تنص سياسة الخصوصية لتطبيق الميزانية على ما يلي: “نجمع اسمك وبريدك الإلكتروني وبياناتك المصرفية لتقديم خدماتنا. لا نبيع معلوماتك لأي طرف ثالث. يمكنك طلب حذف البيانات بموجب قانون خصوصية المستهلك في كاليفورنيا (CCPA).”

⚠️ نصيحة: اقرأ هذه البنود دائمًا قبل الموافقة، خاصةً في العقود الرقمية، مثل الاشتراك في التطبيقات أو الخدمات. قد تُشارك بياناتك مع الشركاء لأغراض التسويق أو التحليلات.

6. سياسات الخصوصية وشروط مشاركة البيانات

التعريف: توضح هذه المصطلحات كيفية جمع الشركة للمعلومات الشخصية وتخزينها واستخدامها ومشاركتها. وغالبًا ما تشير إلى الامتثال للوائح مثل اللائحة العامة لحماية البيانات (GDPR) في أوروبا أو قانون خصوصية المستهلك في كاليفورنيا (CCPA) في الولايات المتحدة.

مثال:

عند التسجيل في أحد تطبيقات الوسائط الاجتماعية، قد ترى ما يلي:

“باستخدام خدماتنا، فإنك توافق على سياسة الخصوصية الخاصة بنا. نجمع بيانات مثل موقعك، وسجل تصفحك، وجهات اتصالك. قد تتم مشاركة هذه البيانات مع المعلنين لتخصيص تجربتك. يمكنك إلغاء الاشتراك في مشاركة البيانات من إعداداتك، وطلب حذف بياناتك في أي وقت.”

سيناريو من الحياة الواقعية:قبل تنزيل تطبيق الميزانية الشهير، يقرأ جيمي الشروط والأحكام بعناية، مع التركيز على سياسة الخصوصية لضمان بقاء البيانات المالية الشخصية آمنة.

14.2 الظروف الاقتصادية وسوق العمل

التأثير على قرارات الإسكان:

- إن الركود الاقتصادي والتحولات في سوق العمل قد تؤثر بشكل كبير على استقرار الدخل، مما يؤثر على ما إذا كان الأفراد يختارون استئجار منزل أو شرائه. ويصبح الأمن الوظيفي من الاعتبارات الحاسمة.

- يمكن للتقدم التكنولوجي أن يخلق فرص عمل جديدة وأن يجعل بعض الوظائف قديمة الطراز، مما يؤثر على قرارات الإسكان على المدى الطويل.

- تؤثر الأزمات الاقتصادية بشكل غير متناسب على الأفراد بناءً على تعليمهم وخبرتهم ونوع العمل والعرق والجنس.

- قد يواجه الأشخاص ذوو التعليم والخبرة الأقل، والعمال المؤقتون أو العاملون في وظائف مؤقتة، وبعض المجموعات العرقية معدلات بطالة أعلى.

- غالبًا ما ترتبط المرونة الاقتصادية بمستويات التعليم العالي، ومجموعات المهارات المتخصصة، والصناعات الأقل حساسية للدورات الاقتصادية.

سيناريو من الحياة الواقعية: بعد أن أعلنت شركة تكنولوجيا كبرى عن تسريح عمال، قرر أليكس الاستمرار في استئجار مسكن على الرغم من ادخاره ما يكفي لسداد دفعة أولى، مع إعطاء الأولوية للمرونة المالية على امتلاك منزل وسط احتمالات عمل غير مؤكدة.

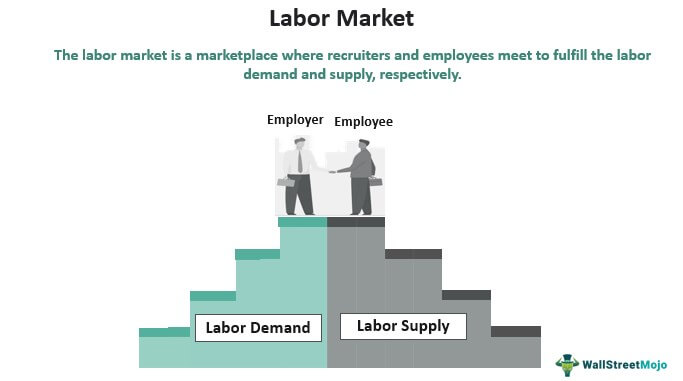

شكل: فهم سوق العمل

وصف:

توفر هذه الصورة تعريفًا واضحًا وبسيطًا لـ سوق العمل, ، النظام الذي يُحدد فيه التوظيف والأجور. وهو يُمثل بصريًا المكونين الأساسيين: إمداد من العمل، والذي يأتي من الأفراد الباحثين عن عمل، و يطلب للعمالة، التي تأتي من الشركات التي تبحث عن موظفين. يوضح الرسم البياني أن التفاعل بين هاتين القوتين يحدد سعر العمل، وهو مستوى الأجر.

الماخذ الرئيسية:

- ال سوق العمل هو المصطلح الواسع للتفاعل بين العمال (العرض) وأصحاب العمل (الطلب).

- ال “"سعر" العمل هو الأجر, ، والتي تميل إلى الارتفاع عندما يكون الطلب على العمال مرتفعًا والمعروض من العمال المؤهلين منخفضًا.

- تشمل المقاييس الرئيسية المستخدمة لتحليل صحة سوق العمل ما يلي: معدل البطالة و ال معدل المشاركة في القوى العاملة.

- إن سوق العمل "الضيق"، حيث يوجد عدد أكبر من الوظائف الشاغرة مقارنة بالعمال المتاحين، يمنح الموظفين عمومًا قوة تفاوضية أكبر.

تطبيق المعلومات:

- صحة سوق العمل يعد مؤشرا حاسما للوضع العام صحة الاقتصاد, مما يجعلها معلومات أساسية للمستثمرين وصناع السياسات.

- كفرد، فإن فهم اتجاهات سوق العمل يمكن أن يساعدك على اتخاذ قرارات مستنيرة اختيارات مهنية من خلال تحديد الصناعات والمهارات ذات الطلب المرتفع.

- بالنسبة للمستثمرين، فإن الأخبار الإيجابية لسوق العمل، مثل النمو القوي للوظائف، غالبًا ما تشير إلى نمو الاقتصاد، وهو ما قد يكون مفيدًا لأرباح الشركات و سوق الأوراق المالية.

14.3 الإيجار مقابل الشراء

الاعتبارات المالية والشخصية:

- قد يفضل الشباب استئجار المسكن بسبب المرونة التي يوفرها، وتجنب الالتزام المالي الطويل الأمد ومسؤوليات الصيانة المترتبة على امتلاك المنزل.

- تتضمن مقارنة تكاليف وفوائد الاستئجار مقابل الشراء تحليل المدفوعات الشهرية، وتقدير قيمة المنزل المحتمل، وتفضيلات نمط الحياة الشخصية.

يتأثر قرار الاستئجار أو الشراء بالوضع المالي وتفضيلات نمط الحياة والخطط طويلة الأجل. وفيما يلي كيفية المقارنة:

- التكاليف والفوائد قصيرة الأجل للإيجار:

- انخفاض التكاليف الأولية (الوديعة التأمينية مقابل الدفعة المقدمة).

- المرونة في الحركة.

- لا توجد تكاليف صيانة.

- التكاليف والفوائد طويلة الأجل للشراء:

- إمكانية ارتفاع قيمة العقار.

- بناء العدالة مع مرور الوقت.

- الخصومات الضريبية المحتملة على فوائد الرهن العقاري

سيناريو واقعي: تقارن سارة بين استئجار وشراء منزل في مدينتها. وتحسب أنه على الرغم من أن أقساط الرهن العقاري الشهرية قد تكون أعلى من الإيجار، فإن إمكانية نمو قيمة المنزل تجعل الشراء قرارًا سليمًا ماليًا على المدى الطويل.

في بعض الحالات، قد يواجه الأفراد اتفاقيات الإيجار مع التملك, ، خاصةً للمنازل أو الأثاث. في حين أن التأجير بغرض التملك يوفر مرونةً وفرصةً لامتلاك العقار أو القطعة في نهاية المطاف، إلا أنه غالبًا ما يؤدي إلى دفع مبالغ أكبر بكثير بمرور الوقت مقارنة بالشراء المباشر.

شراء منزل يبني مباشرة عدالة وقد يؤدي ذلك إلى الاستقرار المالي على المدى الطويل، في حين يوفر الإيجار (أو الإيجار للتملك) المرونة قصيرة المدى لكن فوائد الملكية قليلة أو معدومة حتى يتم سداد كافة المدفوعات.

مصطلحات عقد إيجار المفاتيح

1. مدة الإيجار: مدة اتفاقية الإيجار

- تعريف:يحدد المدة التي يوافق المستأجر على استئجار العقار خلالها.

- مثال:

تنص اتفاقية الإيجار على ما يلي: “"يبدأ هذا العقد في الأول من أغسطس 2025 وينتهي في الحادي والثلاثين من يوليو 2026."”

وهذا يشير إلى مدة الإيجار 12 شهرًا حيث يلتزم كل من المالك والمستأجر بشروط عقد الإيجار.

2. وديعة الضمان: الأموال التي يحتفظ بها المالك كتأمين ضد الأضرار أو الإيجار غير المدفوع

- تعريف:مبلغ قابل للاسترداد يتم دفعه مقدمًا لتغطية الأضرار المحتملة للممتلكات أو انتهاكات عقد الإيجار.

- مثال:

عند توقيع عقد الإيجار،, يدفع جون مبلغ $1،200 كوديعة تأمين بالإضافة إلى إيجار الشهر الأول. عند انتقاله، يتفقد المؤجر الشقة. ولأن جون ترك ثقبًا في الجدار ولم ينظف السجاد، يحتفظ المؤجر بمبلغ $300 لتغطية تكاليف الإصلاحات، ويعيد المبلغ المتبقي وقدره $900.

3. فترة السماح: الوقت المسموح به بعد تاريخ استحقاق دفعات الإيجار دون غرامة

- تعريف:فترة قصيرة يتم خلالها قبول الدفعات المتأخرة دون رسوم.

- مثال:

ينص عقد الإيجار على: “يُستحق الإيجار في الأول من كل شهر. تُمنح فترة سماح لمدة خمسة أيام قبل تطبيق غرامات التأخير.”

إذا دفعت ماريا إيجارها في اليوم الرابع، فإنها تتجنب العقوبة؛ وإذا دفعت في اليوم السادس، فإنها تدين برسوم تأخير قدرها $50.

4. الإخلاء: عملية قانونية يتم بموجبها إخلاء المستأجر بسبب انتهاك شروط عقد الإيجار

- تعريف:الإزالة الرسمية للمستأجر من العقار المستأجر بسبب عدم الدفع أو أي انتهاكات أخرى.

- مثال:

بعد فشله في دفع الإيجار لمدة شهرين وتجاهل الإخطارات المتعددة،, يتلقى ديفيد إشعارًا رسميًا بالإخلاء من المالك. حددت المحكمة جلسة استماع، وفي النهاية أصبح ديفيد ملزمًا قانونيًا بإخلاء العقار خلال 10 أيام.

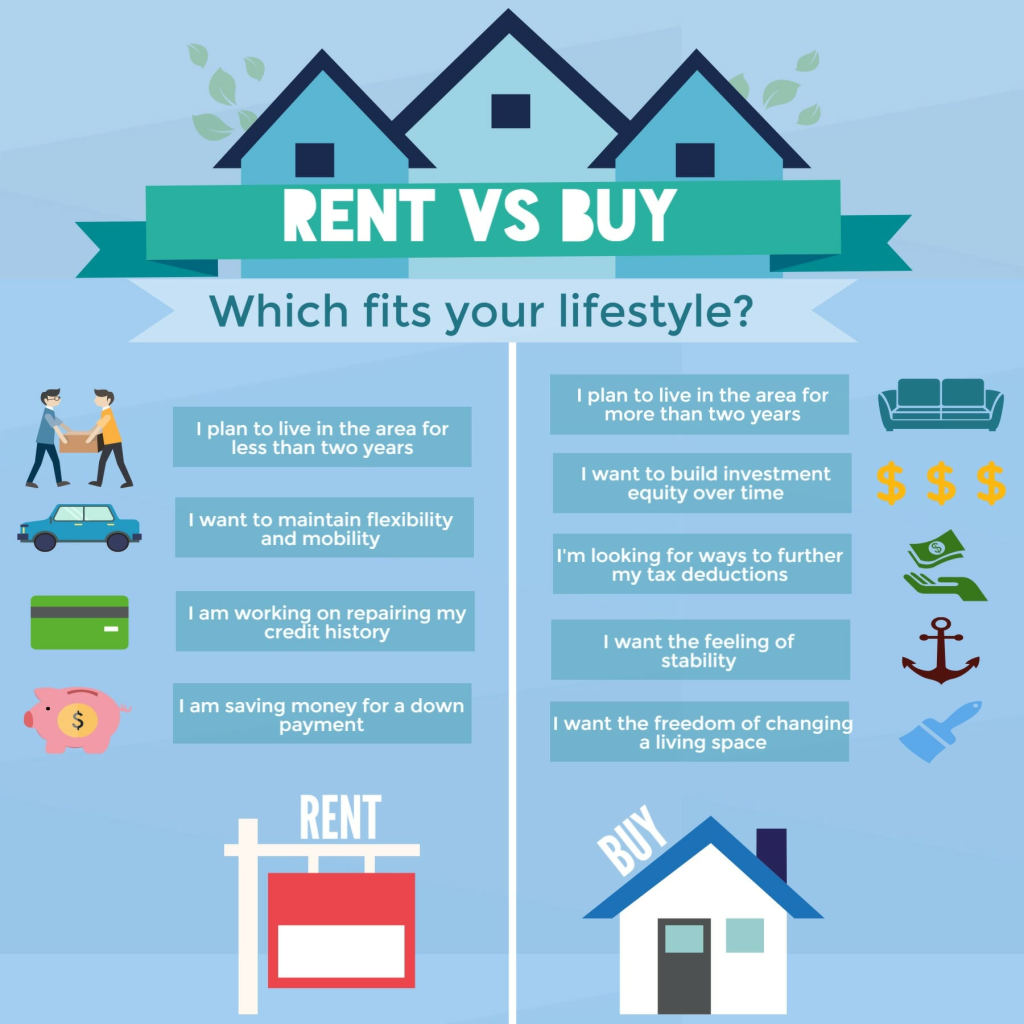

شكل: استئجار منزل مقابل شرائه: مقارنة

وصف:

توفر هذه الصورة مقارنة جنبًا إلى جنب بين إيجابيات وسلبيات استئجار عكس شراء منزل. يُفصّل هذا الدليل الفروقات الرئيسية بين الخيارين، مُركّزًا على عوامل مثل التكلفة والمسؤولية والمزايا المالية. الهدف هو تقديم نظرة عامة متوازنة لمساعدة الأفراد على اتخاذ قرار مُستنير يُناسب نمط حياتهم ووضعهم المالي.

الماخذ الرئيسية:

- الميزة الرئيسية لـ استئجار يكون المرونة, ، حيث أنه من السهل التحرك، ولست مسؤولاً عن تكاليف الصيانة أو ضرائب الممتلكات.

- الفائدة الأساسية من شراء المنزل هو بناء حقوق الملكية, ، وهو شكل من أشكال الادخار القسري الذي يساعدك على تنمية صافي ثروتك بمرور الوقت.

- ملكية المنزل يأتي ذلك مع تكاليف إضافية كبيرة تتجاوز سداد الرهن العقاري، بما في ذلك إصلاحات, والتأمين والضرائب العقارية.

- إن قرار "الإيجار مقابل الشراء" ليس قرارًا ماليًا بحتًا؛ بل هو أيضًا قرار رئيسي اختيار نمط الحياة يعتمد ذلك على أهدافك طويلة المدى، واستقرارك المهني، وتفضيلاتك الشخصية.

تطبيق المعلومات:

- يوفر هذا الإطار قائمة مرجعية واضحة للعوامل التي يجب مراعاتها عند اتخاذ القرار الرئيسي القرار المالي ما إذا كان للإيجار أو للشراء.

- فهو يشجعك على تحليل صورتك المالية الكاملة، بما في ذلك مدخراتك لفترة معينة من الزمن. دفعة مبدئية وقدرتك على تغطية الأمور غير المتوقعة تكاليف الصيانة.

- من خلال موازنة هذه الإيجابيات والسلبيات مع أهدافك الشخصية واستقرارك المالي، يمكنك اتخاذ خيار يدعمك بشكل أفضل. الرفاهية المالية على المدى الطويل.

14.4 أساسيات الرهن العقاري

القروض والرهن العقاري المضمونة:

- الرهن العقاري القروض المضمونة هي قروض يتم فيها استخدام المنزل الذي تم شراؤه كضمان. قد يؤدي عدم سداد الأقساط إلى حبس الرهن العقاري، على عكس الديون غير المضمونة مثل قروض بطاقات الائتمان.

- إن فهم مصطلحات الرهن العقاري، مثل الرهن العقاري ذي السعر الثابت مقابل الرهن العقاري ذي السعر المتغير، أمر بالغ الأهمية. تقدم الرهن العقاري ذي السعر الثابت مدفوعات يمكن التنبؤ بها، في حين قد تقدم الرهن العقاري ذي السعر المتغير أسعارًا أولية أقل ولكنها تشكل خطرًا بزيادة المدفوعات في المستقبل.

- عادةً ما يكون العقار الذي يتم شراؤه بمثابة ضمانات للحصول على قرض رهن عقاري. وهذا يعني أنه إذا فشل المقترض في سداد الأقساط، يحق للمقرض الاستيلاء على العقار لاسترداد مبلغ القرض.

سيناريو الحياة الواقعية: نظرًا لوظيفته المستقرة وتفضيله للمدفوعات المتوقعة، اختار كريس قرضًا عقاريًا بمعدل فائدة ثابت لمدة 30 عامًا بدلاً من قرض ARM عند شراء منزله الأول، تقديرًا للاستقرار المالي على المدى الطويل.

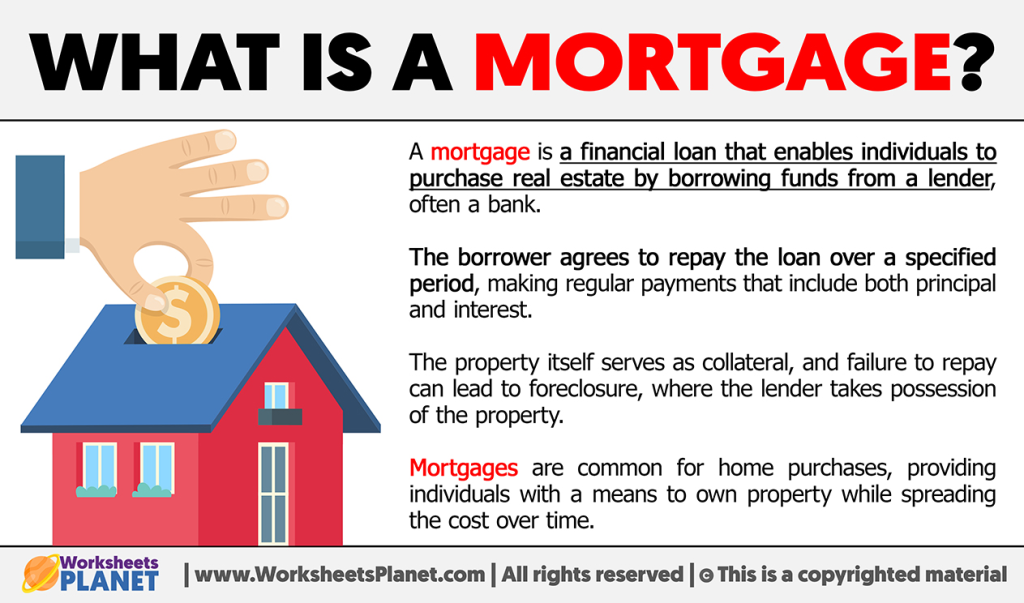

شكل: ما هو الرهن العقاري؟

وصف:

توفر هذه الصورة نظرة عامة تعليمية بسيطة حول ما القرض العقاري هو شرحٌ له كقرضٍ يُستخدم لشراء منزل. يُوضّح هذا على الأرجح العلاقةَ الجوهريةَ حيث يُقدّم المُقرضُ مبلغًا كبيرًا من المال للمقترض، الذي يُسدده بدوره على أقساطٍ على مدى سنواتٍ عديدة. الهدفُ هو تعريفُ هذا المفهوم الماليّ الأساسيّ بأسلوبٍ مرئيّ سهل الفهم.

الماخذ الرئيسية:

- أ القرض العقاري هو نوع محدد من القروض طويلة الأجل من البنك أو المؤسسة المالية التي تساعدك على شراء منزل.

- العقار الذي تشتريه بالقرض يعمل بمثابة ضمانات, ، مما يعني أن المُقرض يمكنه الاستيلاء على المنزل إذا فشلت في سداد مدفوعاتك.

- يتم سداد الرهن العقاري عادة من خلال القروض العادية المدفوعات الشهرية على مدى فترة طويلة، عادة ما تكون من 15 إلى 30 عامًا.

- يتكون كل دفعة شهرية من جزأين رئيسيين: رئيسي (مبلغ القرض الأصلي) و اهتمام (تكلفة اقتراض المال).

تطبيق المعلومات:

- فهم مفهوم القرض العقاري هي الخطوة الأولى الأساسية لأي شخص يطمح إلى تحقيق ملكية المنزل.

- هذه المعرفة ضرورية لتقييم استعدادك المالي لشراء منزل ومقارنة الخيارات المختلفة. خيارات القروض من مختلف المقرضين.

- يساعدك فهم الالتزام الطويل الأجل للقرض العقاري على اتخاذ قرار مسؤول ومستنير القرار المالي عند شراء ما قد يكون أكبر أصولك.

عوامل تأهيل الرهن العقاري الرئيسية

عند التقدم بطلب للحصول على قرض عقاري، هناك نسبتان ماليتان مهمتان يأخذهما المقرضون في الاعتبار:

- نسبة الدين إلى الدخل (DTI):

يقيس مقدار دخلك الشهري الذي يذهب لسداد الديون.

مثال:إذا كان إجمالي مدفوعات ديونك هو $1,800 وكان دخلك الشهري هو $5,000، فإن نسبة الدين إلى الدخل لديك = 36%.

يفضل المقرضون عادةً نسبة DTI أقل من 36%.

- نسبة القرض إلى القيمة (LTV):

قارن حجم قرضك العقاري بقيمة المنزل.

مثالإذا اشتريت منزلًا بقيمة 250,000 دولار أمريكي ($) بدفعة أولى قدرها 50,000 دولار أمريكي ($) فإن قيمة قرضك ستكون 200,000 دولار أمريكي ($). نسبة القرض إلى القيمة (LTV) الخاصة بك = 80%.

تؤدي نسبة القرض إلى القيمة المنخفضة إلى تقليل مخاطر المُقرض ويمكن أن تساعدك على تجنب التأمين على الرهن العقاري الخاص (PMI).

إن فهم هذه النسب يمكن أن يحسن فرصك في التأهل للحصول على شروط رهن عقاري أفضل.

14.5 مقارنة مدفوعات الرهن العقاري

فترة قرض | المبلغ المقترض | سعر الفائدة | الدفع الشهري |

30 سنة | $250,000 | 4.0% | $1,193.54 |

15 سنة | $250,000 | 3.5% | $1,787.21 |

30 سنة | $350,000 | 4.5% | $1,773.40 |

15 سنة | $350,000 | 4.0% | $2,584.17 |

الحسابات توضيحية وتستند إلى أسعار فائدة ثابتة. قد تختلف المدفوعات الفعلية بناءً على شروط القرض المحددة وأسعار الفائدة المتقلبة.

تساعد هذه الأمثلة في توضيح كيف يمكن للاختلافات في شروط القرض ومبالغه وأسعار الفائدة أن تؤثر بشكل كبير على أقساط الرهن العقاري الشهرية. عادةً ما تؤدي فترات السداد الأطول إلى أقساط شهرية أقل ولكن إجمالي الفائدة المدفوعة أعلى على مدار عمر القرض.

14.6 تكاليف امتلاك المسكن

إن امتلاك منزل يأتي مصحوبًا بتكاليف مستمرة يجب عليك مراعاتها عند إعداد ميزانية ملكية المنزل. تشمل هذه التكاليف ما يلي:

- الضرائب العقارية: يتم فرض الضرائب العقارية من قبل الحكومات المحلية بناءً على القيمة المقدرة لممتلكاتك. تختلف معدلات الضرائب حسب موقعك ويمكن أن تتغير بمرور الوقت. عادةً ما يتم دفع الضرائب العقارية سنويًا أو نصف سنويًا، وغالبًا ما يتم تضمينها في دفعات الرهن العقاري الشهرية.

- تأمين لأصحاب المنازليحميك تأمين مالك المنزل من الخسائر المالية الناتجة عن أضرار ممتلكاتك أو المسؤولية الشخصية. تعتمد تكلفة تأمين مالك المنزل على عوامل مثل قيمة منزلك وموقعه وحدود التغطية. قارن عروض أسعار شركات التأمين المختلفة للعثور على أفضل بوليصة تناسب احتياجاتك. يغطي تأمين مالك المنزل عادةً الأضرار التي تلحق بالمنزل نتيجة حوادث مثل الحريق والعواصف والسرقة وبعض الكوارث الطبيعية. كما يشمل تغطية المسؤولية في حال إصابة شخص ما في العقار.

- تأمين المستأجرين, من ناحية أخرى، يغطي المتعلقات الشخصية داخل العقار المستأجر، مثل الملابس والإلكترونيات والأثاث، ولكن لا هيكل المبنى نفسه.

يعد كلا النوعين من التأمين مهمين للحماية من الخسائر غير المتوقعة.

- الصيانة والتصليح: باعتبارك مالكًا للمنزل، فأنت مسؤول عن الحفاظ على الممتلكات الخاصة بك وإجراء أية إصلاحات ضرورية. يمكن أن تتراكم مهام الصيانة المنتظمة، مثل العناية بالعشب، وتنظيف المزاريب، وخدمة التدفئة والتهوية وتكييف الهواء (HVAC) بمرور الوقت. بالإضافة إلى ذلك، قد تكون الإصلاحات غير المتوقعة، مثل استبدال السقف أو مشاكل السباكة، مكلفة. من الضروري وضع ميزانية لهذه النفقات المستمرة وتخصيص صندوق للطوارئ لتغطية التكاليف غير المتوقعة.

يمكن أن يساعدك فهم الجوانب المختلفة للعقارات وملكية المنازل على اتخاذ قرارات مستنيرة والتنقل في العالم المعقد لشراء المنزل وتمويله وصيانته. إن Simple Financial Community موجود هنا لدعمك في رحلتك المالية، حيث يقدم لك الموارد والإرشادات لمساعدتك في اتخاذ أفضل الخيارات لتحقيق أهدافك المتعلقة بملكية المنزل.

14.7 حقوق ومسؤوليات المستأجر والمالك

تحدد عقود الإيجار الحقوق والالتزامات الهامة:

- المستأجرين لديهم الحق في بيئة معيشية آمنة وقابلة للسكن وهم مسؤولون عن دفع الإيجار في الوقت المناسب وصيانة الممتلكات.

- أصحاب العقارات لديهم الحق في تحصيل الإيجار وتوقع صيانة الممتلكات، ولكن يجب عليهم التعامل مع الإصلاحات والصيانة على الفور.

إن فهم هذه المصطلحات يحمي كلا الطرفين ويساعد في منع النزاعات القانونية.

خاتمة

يتطلب التعامل مع العقارات وامتلاك المنازل دراسة متأنية للعقود والظروف الاقتصادية والظروف الشخصية. سواء اخترت الاستئجار أو الشراء، أو فهم خيارات الرهن العقاري، ومقارنة معايير الاستثمار، فإن القرارات المستنيرة يمكن أن تؤدي إلى قدر أعظم من الرضا والرفاهية المالية في عالم العقارات.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.