محليا: الديون ومعايير إدارة الديون

أهداف تعلم الدرس:

مقدمة:

يركز هذا القسم على إدارة الديون وأهمية تكوين مدخرات طارئة للحفاظ على الاستقرار المالي. من خلال التعرّف على الديون وتداعياتها واستراتيجيات إدارتها بفعالية، يمكن للمستخدمين اتخاذ قرارات مالية مدروسة والاستعداد للنفقات غير المتوقعة.

- فهم عبء الديون: تعرّف على كيفية تأثير الديون على وضعك المالي الحالي والمستقبلي. سيتعرف المستخدمون على كيفية تأثير الديون على الحرية المالية، ولماذا تُعدّ إدارتها بمسؤولية أمرًا بالغ الأهمية للصحة المالية على المدى الطويل.

- مراقبة استخدام الديون والائتمان: اكتشف كيف يُساعد تتبع مستويات الديون والحفاظ على نسبة دين إلى دخل معقولة في حماية تصنيفك الائتماني. تُساعد هذه المعرفة المستخدمين على الحفاظ على استقرارهم المالي والحصول على خيارات اقتراض أفضل.

- اتخذ إجراءً مبكرًا لإدارة الديون: فهم أهمية اتخاذ خطوات استباقية لمعالجة الديون، مثل إعطاء الأولوية لسدادها وتقليل الإنفاق التقديري. سيكتسب المستخدمون الثقة لإجراء تعديلات مبكرة لتجنب تفاقم المشاكل المالية.

- إنشاء مدخرات الطوارئ: تعلّم كيفية إنشاء صندوق طوارئ لتوفير دعم مالي في الحالات غير المتوقعة، مما يُقلل الاعتماد على الائتمان. هذا يُساعد على ضمان أساس مالي مستقر.

- استكشف حلول إدارة الديون: احصل على رؤى حول وكالات تخفيف الديون، والاستشارات الائتمانية، والآليات القانونية مثل إجراءات الإفراط في الاستدانة، والتي تساعد على تقليل الديون أو إدارتها بشكل أكثر فعالية.

مقدمة

تُعدّ إدارة الديون والادخار للطوارئ جانبين أساسيين للرفاهية المالية. وبينما يُمكن أن يكون الدين أداةً فعّالة لتحقيق أهداف مالية هامة، إلا أنه يتطلب أيضًا إدارةً دقيقةً لتجنب أن يُصبح عبئًا. يستكشف هذا الفصل أهمية فهم الديون، ومراقبة مستوياتها، واتخاذ إجراءاتٍ مبكرةٍ لمعالجة المشاكل المحتملة. كما يُشدد على دور صناديق الطوارئ في توفير الأمن المالي ومنع الاعتماد على الائتمان في مواجهة التحديات المالية غير المتوقعة. فمن خلال اتباع ممارسات اقتراضٍ مسؤولة وبناء مدخرات، يُمكن للأفراد الحفاظ على الاستقرار المالي وتحقيق أهدافهم قصيرة وطويلة الأجل.

فهم عبء الديون

يمكن أن يشكل الدين عبئًا ماليًا كبيرًا إذا لم تتم إدارته بشكل صحيح، مما يؤثر على الحاضر والمستقبل الرفاهية المالية. الرفاهية المالية تعني امتلاك ما يكفي من المال لتلبية احتياجاتك الحالية وأهدافك المستقبلية، دون التعرض لضغوط مالية. إذا لم تُراقب الديون وتُدار بعناية، فقد تُعيق حياتك اليومية وتحد من حريتك ومرونتك المالية.

على سبيل المثال، قد يعني تحمل قدر كبير من ديون بطاقات الائتمان أو قرض بفائدة عالية استخدام معظم دخلك لسداد الأقساط، مما يترك مساحة صغيرة للادخار أو الاستثمار أو حتى النفقات الأساسية مثل الإيجار أو البقالة.

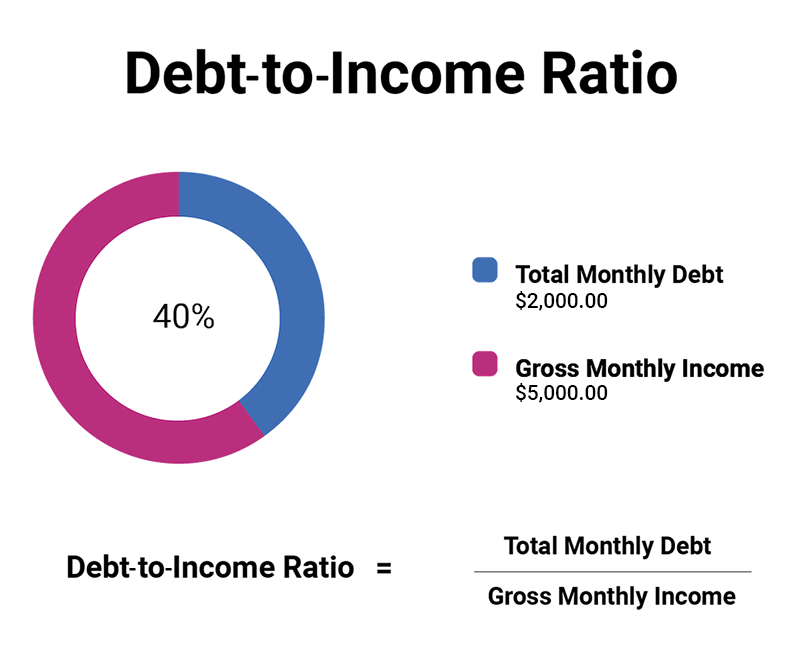

شكل: نسبة الدين إلى الدخل

وصف:

يوضح الشكل مفهوم نسبة الدين إلى الدخل (DTI)، التي تقارن إجمالي الدين الشهري للفرد بدخله الشهري الإجمالي. في هذا المثال، يبلغ إجمالي الدين الشهري $2,000، بينما يبلغ إجمالي الدخل الشهري $5,000، مما ينتج عنه نسبة دين إلى دخل تساوي 40%. تساعد هذه النسبة في تقييم قدرة الفرد على إدارة أقساط الدين الشهرية مقارنةً بدخله.

الماخذ الرئيسية:

- نسبة الدين إلى الدخل يُظهر مقدار دخلك الذي يذهب لسداد الديون.

- أ نسبة DTI إلى 40% ويشير إلى أن 40% من الدخل يستخدم لتغطية مدفوعات الديون.

- انخفاض نسب الدين إلى الدخل يفضل المقرضون عمومًا هذه السندات لأنها تشير إلى صحة مالية أفضل.

- هذه النسبة حاسمة ل الموافقات على القروض, ، وخاصة في تحديد الأهلية للحصول على الرهن العقاري والقروض الأخرى.

تطبيق المعلومات:

فهم نسبة الدين إلى الدخل يمكن أن يساعد الأفراد على تقييم وضعهم المالي وتحديد ما إذا كانوا يتحملون ديونًا زائدة. وهو أداة أساسية للمستثمرين والمقترضين لتحديد أهلية القرض وتقييم قدرتهم على التعامل مع القروض الإضافية بشكل مسؤول.

مراقبة مستويات الديون واستخدام الائتمان

إن الخطوة المهمة في إدارة الديون هي مراقبة نسبة نسبة الدين إلى الدخل. ال نسبة الدين إلى الدخل هو مقياس مالي يُستخدم لمقارنة إجمالي أقساط الديون الشهرية بدخلك الشهري الإجمالي. تشير النسبة المنخفضة إلى وضع مالي أفضل، بينما تشير النسبة المرتفعة إلى احتمال وجود مشاكل مالية.

على سبيل المثال، إذا كان دخلك الشهري 2000 يورو وأنفقت 500 يورو على سداد الديون، فإن نسبة دينك إلى دخلك هي 25%. عادةً ما يفضل المُقرضون نسبة 36% أو أقل.

الحفاظ على نسبة الدين إلى الدخل القابلة للإدارة يساعد على الحماية درجات الائتمان والصحة المالية بشكل عام. درجات الائتمان هي تصنيفات رقمية تعكس جدارة الفرد الائتمانية، بناءً على سجله الائتماني وقدرته على سداد الديون. درجة الائتمان المرتفعة تساعدك على التأهل للحصول على قروض بأسعار فائدة منخفضة، بينما قد تجعل درجة الائتمان المنخفضة الاقتراض أكثر تكلفة أو صعوبة.

من الضروري مراقبة بانتظام الاستخدام الإجمالي للائتمان, ، وهو إجمالي مبلغ الائتمان الذي تستخدمه مقارنةً بحدك الائتماني. استخدام نسبة عالية من رصيدك الائتماني المتاح قد يؤثر سلبًا على تقييمك الائتماني، لذا من المهم الحفاظ على استخدامك الائتماني أقل من 30% من حدك الائتماني الإجمالي.

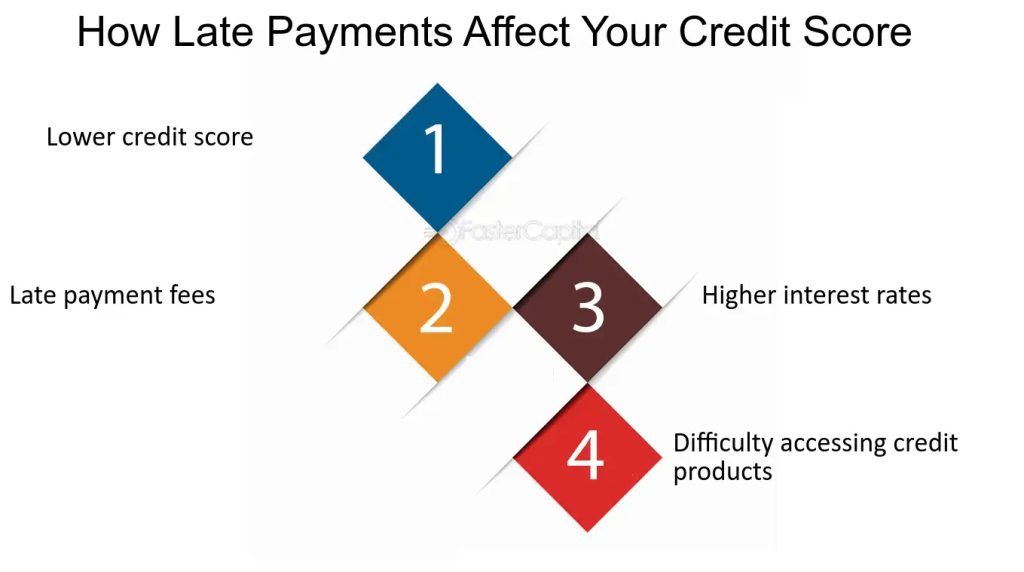

شكل: كيف تؤثر المدفوعات المتأخرة على درجة الائتمان الخاصة بك

وصف:

توضح الصورة أربعة عواقب رئيسية لتأخر السداد على تقييمك الائتماني. وتؤكد أن التأخر في السداد قد يؤدي إلى انخفاض تقييمك الائتماني، وفرض رسوم تأخير، وارتفاع أسعار الفائدة على القروض المستقبلية، وصعوبة الحصول على منتجات ائتمانية جديدة. يُعرض كل عاقبة على شكل خطوات، مع تسليط الضوء على الآثار الكبيرة لتأخر السداد.

الماخذ الرئيسية:

- انخفاض درجة الائتمان:قد يؤدي عدم سداد المدفوعات إلى تقليل درجة الائتمان الخاصة بك، مما يؤثر على سمعتك المالية.

- رسوم التأخير في السداد:قد تفرض شركات بطاقات الائتمان والمقرضون رسومًا في حالة عدم سداد المدفوعات في الوقت المحدد.

- أسعار فائدة أعلى:قد يؤدي انخفاض درجة الائتمان إلى ارتفاع أسعار الفائدة على القروض ومنتجات الائتمان المستقبلية.

- صعوبة الوصول إلى منتجات الائتمان:قد يؤدي التأخر في السداد إلى زيادة صعوبة الحصول على موافقة على القروض أو بطاقات الائتمان الجديدة.

تطبيق المعلومات:

إن فهم كيفية تأثير التأخر في السداد على درجة الائتمان الخاصة بك أمر ضروري لإدارة شؤونك المالية بشكل فعال. المدفوعات في الوقت المناسب المساعدة في الحفاظ على سجل ائتماني جيد، وأسعار فائدة منخفضة، والحصول على خيارات قروض أفضل. من الضروري إدراك عواقب عدم سداد الأقساط لتجنب التحديات المالية مستقبلًا.

العمل المبكر وإدارة الديون المسؤولة

إن اتخاذ إجراءات مبكرة لمعالجة الديون أمر بالغ الأهمية لمنعها من أن تصبح عبئا. العمل المبكر يعني التعرف على مشاكل الديون المحتملة قبل تفاقمها، مثل التواصل مع الدائنين إذا كنت تتوقع مواجهة مشكلة في سداد المدفوعات أو تعديل ميزانيتك عندما ترتفع النفقات بشكل غير متوقع.

على سبيل المثال، إذا فقدت وظيفتك، فقد يتطلب اتخاذ إجراء مبكر تقليل الإنفاق التقديري أو التواصل مع المُقرضين للتفاوض على خطة سداد أقل. إذا تغيرت الظروف، كفقدان الدخل أو نفقات غير متوقعة، ينبغي على الأفراد اتخاذ خطوات فورية لتعديل خطط سدادهم.

وهذا يشمل إعطاء الأولوية للفواتير وسداد الائتمان الإفراط في الإنفاق التقديري. الإنفاق التقديري يشير إلى النفقات غير الضرورية، مثل الترفيه، أو العطلات، أو السلع الفاخرة، والتي يمكن تأجيلها أو تقليصها عندما تكون الموارد المالية ضيقة.

من خلال البقاء استباقيًا ومعالجة مشكلات الديون المحتملة في وقت مبكر، يمكن للأفراد تجنب العقوبات, ، وهي عبارة عن رسوم أو تكاليف إضافية للدفعات المتأخرة،, رسوم الفائدة، و عمليات تحصيل الديون. عمليات استرداد الديون ارجع إلى الخطوات التي يتخذها الدائنون لتحصيل الديون غير المسددة، والتي قد تشمل اتخاذ إجراءات قانونية أو إحالة الدين إلى وكالة تحصيل. قد تؤثر هذه الإجراءات سلبًا على تقييمك الائتماني ووضعك المالي.

تحمل المسؤولية عن إدارة الديون يُعدّ حل المشكلات قبل أن تصبح عصية على الحل أمرًا بالغ الأهمية. وهذا يعني اتخاذ إجراءات استباقية، ومتابعة ديونك، واتخاذ قرارات مدروسة لضمان إمكانية إدارة المدفوعات ضمن خطتك المالية.

شكل: إعطاء الأولوية لسداد الديون

وصف:

توضح الصورة ست خطوات أساسية لتحديد أولويات سداد الديون بفعالية. تقترح فهم ديونك، وتقييم أسعار الفائدة، وتقدير الحد الأدنى للدفعات، والاختيار بين أسلوبي التراكم التدريجي والانهيار، ومراعاة نسبة الدين إلى الدخل، والاستعانة بمشورة الخبراء. توفر هذه الخطوات نهجًا منظمًا لإدارة الديون وسدادها بشكل استراتيجي.

الماخذ الرئيسية:

- فهم ديونك:إن معرفة كافة التفاصيل المتعلقة بديونك تساعد في اتخاذ قرارات مستنيرة.

- تقييم أسعار الفائدة:ركز على سداد الديون ذات أسعار الفائدة المرتفعة أولاً لتوفير المال.

- تقييم الحد الأدنى للمدفوعات:تأكد من سداد الحد الأدنى من المدفوعات على الأقل لتجنب العقوبات.

- استراتيجيات سداد الديون:اختر بين كرة الثلج (سداد الديون الصغيرة أولاً) أو انهيار جليدي (معالجة الديون ذات الفائدة المرتفعة أولاً) الأساليب.

- اطلب المشورة المهنية:فكر في استشارة الخبراء الماليين للحصول على استراتيجيات إدارة الديون الشخصية.

تطبيق المعلومات:

إن فهم كيفية تحديد أولويات سداد الديون يُساعد الأفراد على إدارة شؤونهم المالية بكفاءة أكبر. باتباع هذه الخطوات، يُمكن للمستخدمين تقليل إجمالي الديون، وتوفير الفوائد، والسعي نحو الحرية المالية. هذه العملية مفيدة لأي شخص يتطلع إلى سداد ديونه بطريقة منظمة واستراتيجية.

فهم تكلفة التأخر في السداد

غالبًا ما تأتي الفواتير غير المدفوعة ومدفوعات الائتمان المتأخرة مع تكاليف اضافية، مثل رسوم التأخير و زيادة أسعار الفائدة. رسوم التأخير هل هناك غرامات يتم فرضها عند إجراء المدفوعات بعد تاريخ الاستحقاق، و زيادة أسعار الفائدة قد تُطبَّق كغرامة على التأخر في السداد أو الاقتراض عالي المخاطر. تتراكم هذه التكاليف الإضافية بسرعة، مما يزيد من صعوبة تعويض الدفعات المتأخرة.

على سبيل المثال، إذا فاتتك سداد دفعة بطاقة الائتمان، فقد يفرض المُقرض رسوم تأخير قدرها 30 يورو، وقد يرتفع سعر الفائدة من 18% إلى 24%، مما يزيد بشكل كبير من المبلغ الإجمالي المستحق.

في الحالات التي لا يكون فيها السداد ممكنًا بسبب ظروف غير متوقعة، يجب على الأفراد إبلاغ الدائنين في أقرب وقت ممكن، مما قد يؤدي إلى تأمين فترات سماح أو تدابير الدعم العام للمساعدة في إدارة الديون. أ فترة السماح هي فترة زمنية محددة بعد تاريخ الاستحقاق يمكن خلالها إجراء الدفع دون عقوبات، بينما تدابير الدعم العام قد تشمل برامج حكومية تساعد الأفراد على إدارة ديونهم أو سدادها أثناء الصعوبات المالية.

إن التواصل مع الدائنين يظهر المسؤولية ويمكن أن يؤدي في بعض الأحيان إلى خيارات سداد أكثر ملاءمة، مثل خفض سعر الفائدة، أو تمديد فترة السداد، أو التنازل عن بعض الرسوم.

طلب المساعدة وتحديد أولويات الديون

في المواقف التي يصبح فيها الدين غير قابل للإدارة، من المهم أن تعرف أين تطلب المساعدة. وكالات تخفيف الديون, المستشارين الماليين, ، أو مستشارو الائتمان يمكن أن تقدم المشورة بشأن كيفية تخفيف عبء الديون وتجنب المزيد من الضائقة المالية. وكالات تخفيف الديون متخصصون في التفاوض مع الدائنين لتقليل إجمالي الديون أو إعادة هيكلة خطط الدفع، في حين مستشارو الائتمان تقديم إرشادات شخصية بشأن إدارة الشؤون المالية وتخفيض الديون.

بعض الديون مثل أقساط الرهن العقاري أو الالتزامات الضريبية, قد يلزم إعطاء الأولوية للديون غير الأساسية على الديون الأخرى إذا أصبحت إدارة المدفوعات صعبة. هذا يعني التأكد من سداد الديون الأساسية، مثل الرهن العقاري أو فواتير الخدمات، قبل التركيز على الديون الأقل أهمية، مثل أقساط بطاقات الائتمان أو القروض الشخصية.

عدم الدفع الديون ذات الأولوية, ، مثل الرهن العقاري، يمكن أن يؤدي إلى عواقب وخيمة، بما في ذلك الحجز العقاري, ، وهي العملية القانونية التي يتولى بموجبها المُقرض ملكية العقار عند تخلف المقترض عن سداد الأقساط. وهذا يضمن معالجة الالتزامات المالية الأكثر أهمية أولاً، مما يقلل من مخاطر الحجز العقاري أو العواقب القانونية.

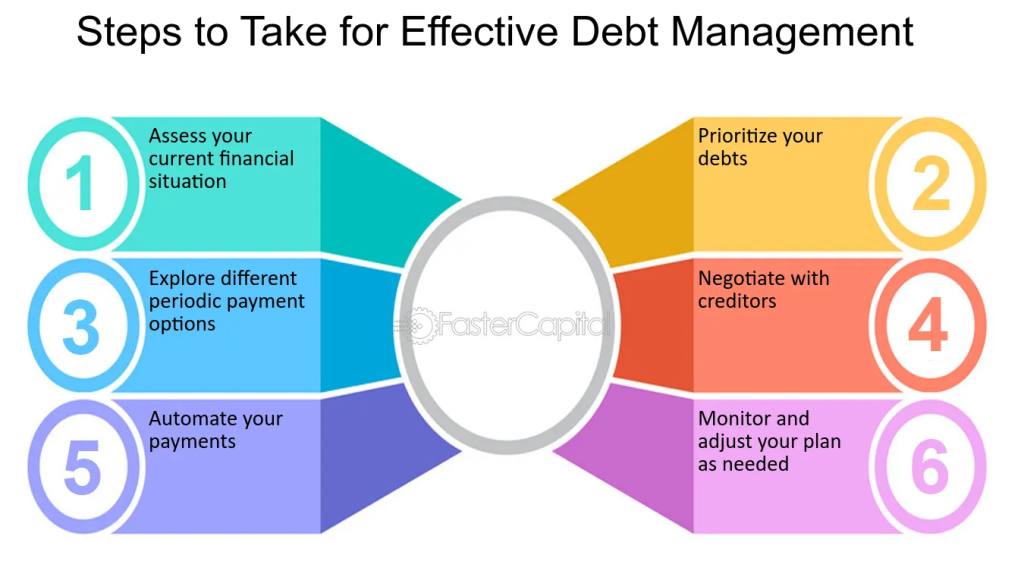

شكل: خطوات يجب اتخاذها لإدارة الديون بفعالية

وصف:

توضح الصورة ست خطوات رئيسية لإدارة الديون بفعالية. تبدأ بتقييم وضعك المالي الحالي، ثم تحديد أولويات ديونك. وتقترح استكشاف خيارات سداد دورية مختلفة والتفاوض مع الدائنين. تساعد أتمتة الدفعات على الحفاظ على الاتساق، وتضمن مراقبة الخطة إمكانية إجراء التعديلات عند الحاجة.

الماخذ الرئيسية:

- تقييم وضعك المالي:إن فهم وضعك المالي أمر بالغ الأهمية لإدارة الديون بشكل فعال.

- إعطاء الأولوية للديون:ركز على الديون ذات الفائدة المرتفعة أو الأكثر أهمية أولاً.

- استكشاف خيارات الدفع:ضع في اعتبارك خطط الدفع المختلفة التي تناسب وضعك.

- التفاوض مع الدائنين:التواصل مع المقرضين للحصول على شروط أو تخفيف أفضل.

- أتمتة المدفوعات:يضمن الدفع في الوقت المناسب ويتجنب العقوبات.

- مراقبة وتعديل:راجع تقدمك بانتظام وقم بتعديل خطتك حسب الحاجة.

تطبيق المعلومات:

تساعد هذه الخطوات الأفراد على وضع استراتيجية واضحة لتخفيض ديونهم بكفاءة. باتباع هذه العملية، يمكن للمستخدمين إدارة شؤونهم المالية بشكل أفضل، وتخفيف التوتر، والسعي نحو الاستقرار المالي. فهم هذه المبادئ ضروري لاتخاذ قرارات مدروسة بشأن إدارة الديون.

الحقوق والمسؤوليات في إدارة الديون

لدى المستهلكين كلا منهما الحقوق والمسؤوليات عند إدارة الديون. من الضروري فهم هذه الحقوق، لأنها توفر الحماية والخيارات عند التعامل مع الدائنين، خاصةً في حال وجود صعوبات في السداد. المستهلك الرئيسي حقوق تشمل هذه الحقوق الحق في الحصول على معلومات واضحة ودقيقة حول الدين، مثل أسعار الفائدة، وجداول الدفع، وأي رسوم مرتبطة بالاقتراض.

وللمستهلكين أيضًا الحق في التفاوض على شروط السداد, ، وخاصة في الحالات التي تحدث فيها ضائقة مالية.

على سبيل المثال، إذا كان المقترض غير قادر على سداد المدفوعات بسبب انخفاض مفاجئ في الدخل، فيمكنه أن يطلب إعادة هيكلة الديون أو شروط الدفع الممتدة من الدائن. إعادة هيكلة الديون يمكن أن يشمل ذلك خفض الدفعة الشهرية، أو تمديد فترة السداد، أو خفض أسعار الفائدة، وكل هذا من شأنه أن يجعل إدارة الديون أسهل.

بالإضافة إلى ذلك، يتحمل المستهلكون مسؤولية ضمان الوفاء بالتزاماتهم من خلال سداد ديونهم في الوقت المحدد، والبقاء على اطلاع دائم بحالة ديونهم، والتواصل مع الدائنين عند الضرورة. ويشمل جزء من هذه المسؤولية اتخاذ إجراءات استباقية بشأن الميزانية و إدارة الديون بطريقة تمنع تفاقم المشاكل المالية.

إبلاغ الدائنين قبل ظهور مشكلات السداد

إن إحدى أهم الخطوات في إدارة الديون بشكل مسؤول هي إبلاغ الدائنين قبل تاريخ الاستحقاق إذا اتضح عدم القدرة على السداد. التواصل مع الدائنين يمنع تفاقم الوضع. تتيح هذه الخطوة للمقترضين التفاوض على شروط جديدة أو طلب المساعدة، مثل تمديد الدفع أو تدابير الإغاثة المؤقتة.

على سبيل المثال، إذا توقع شخص ما عدم قدرته على سداد قرضه الشهري بسبب نفقات طبية غير متوقعة، فعليه التواصل مع المُقرض في أقرب وقت ممكن. العديد من الدائنين على استعداد للتعاون مع المقترضين الذين يتحلون بالصراحة بشأن صعوباتهم المالية، وقد يقدمون... فترات سماح, مدفوعات مخفضة, ، أو حتى تعليق مؤقت لاستحقاق الفائدة، حسب الحالة.

يمكن أن يساعد هذا التواصل الاستباقي المقترضين على تجنب العقوبات مثل رسوم التأخير أو أسعار فائدة أعلى, ، ويُظهر استعدادًا لحل المشكلة بحسن نية. والأهم من ذلك، أن معالجة المشكلة مبكرًا يمكن أن تمنع عواقب وخيمة، مثل تضرر التصنيف الائتماني أو بدء عمليات تحصيل الديون.

التقدم بطلب للحصول على إجراءات الإفراط في الاستدانة

في الحالات التي تصبح فيها الديون غير قابلة للإدارة، تقدم العديد من البلدان آليات قانونية تُعرف باسم إجراءات الإفراط في الاستدانة لمساعدة الأفراد على استعادة السيطرة على أموالهم. صُممت هذه الإجراءات للمقترضين الذين غير قادرين على الوفاء بالتزاماتهم المالية ويحتاجون إلى المساعدة في إعادة هيكلة ديونهم أو تقليصها.

ان إجراءات الإفراط في الاستدانة عادةً ما يتضمن دمج الديون القائمة، ووضع خطة سداد قابلة للإدارة، أو في الحالات القصوى، تخفيض إجمالي الدين. غالبًا ما تتطلب هذه العملية موافقة المحكمة، وقد تتضمن الوصي أو مستشار مالي الذي يعمل مع الدائنين نيابةً عن المقترض. قد تشمل هذه البرامج أيضًا إجراءات حماية، مثل وقف جهود التحصيل أو منع الدائنين من مصادرة الأصول أثناء سير الإجراءات.

على سبيل المثال، في بعض البلدان، عملية الإفلاس هو شكل من أشكال إجراءات الإفلاس، حيث تساعد المحكمة في إعادة تنظيم التزامات المدين، وأحيانًا تُسقط بعض الديون بالكامل. قد تُقدم دول أخرى حمايةً أكثر تحديدًا للمستهلك، مثل خطط تسوية الديون أو برامج تخفيف الديون.

يجب على المستهلكين المؤهلين لهذه الإجراءات تقديم دليل على أنهم غير قادر حقًا على الدفع ديونهم، وقد يُطلب منهم الالتزام بخطة مالية صارمة. من الضروري إدراك أنه على الرغم من أن هذه البرامج قد تُخفف العبء، إلا أنها تأتي أيضًا بعواقب طويلة المدى، مثل التأثير السلبي على التصنيف الائتماني وتقييد الحصول على ائتمان جديد في المستقبل.

إدارة قضايا الديون بثقة

للتغلب على تحديات الديون بنجاح، من الضروري أن يشعر الأفراد واثق عند مناقشة خيارات إدارة الديون مع الأطراف المعنية، سواءً كان دائنًا أو مستشارًا ماليًا أو محاميًا. ويشمل ذلك طلب خطط سداد الديون, ، البحث عن إجراءات الإفراط في الاستدانة, ، والتأكد من إبلاغهم بذلك الحقوق والمسؤوليات كمقترضين.

على سبيل المثال، إذا كان المقترض يواجه ديونًا متعددة، فقد يتحدث إلى مستشار مالي لتحديد الديون التي يجب سدادها. ذات الأولوية وما إذا كان هناك أي خيارات توحيد الديون تتوفر حلول دمج الديون. تتضمن عملية دمج الديون دمج ديون متعددة في قرض واحد بمعدل فائدة أقل، مما يسهل إدارة المدفوعات الشهرية.

يجب على المقترضين أيضًا أن يتحملوا المسؤولية عن البحث مساعدة ذات سمعة طيبة عند الضرورة. وهذا يشمل الاتصال وكالات تخفيف الديون أو خدمات الاستشارة الائتمانية للمساعدة في التفاوض مع الدائنين، وإنشاء خطط السداد، ومنع الإجراءات القانونية.

معلومات الدرس الرئيسية:

كلمة الختام: تُعدّ الإدارة الفعّالة للديون والادخار في حالات الطوارئ أمرًا أساسيًا لتحقيق الرفاهية المالية. يُقدّم هذا القسم استراتيجيات عملية لإدارة الديون، والحفاظ على الائتمان، وبناء المدخرات، مما يُعزز الاستقرار المالي على المدى الطويل.

- نسبة الدين إلى الدخل: يُعدّ رصد نسبة الدين إلى الدخل أمرًا بالغ الأهمية لتقييم الوضع المالي. يشير انخفاض هذه النسبة إلى تحكم أفضل في الديون، مما يُسهّل الحصول على القروض والحفاظ على سجل ائتماني جيد. ينبغي على المستخدمين السعي لتحقيق نسبة دين إلى دخل تبلغ 36% أو أقل لتحقيق الاستقرار المالي.

- استخدام الائتمان والنتائج: قد يؤدي ارتفاع استخدام الائتمان وعدم سداد الدفعات إلى انخفاض درجة الائتمان. الحفاظ على مستوى منخفض لاستخدام الائتمان (أقل من 30%) والسداد في الوقت المحدد يُساعد المستخدمين على تحسين درجة ائتمانهم والحصول على خيارات قروض أفضل.

- الإجراءات المبكرة بشأن الديون: إن معالجة مشاكل الديون المحتملة مبكرًا، كالتفاوض مع المُقرضين أو تعديل الميزانيات، تمنع العقوبات والتكاليف المتزايدة. كما أن الإدارة الاستباقية للديون تساعد المستخدمين على الحفاظ على سيطرتهم المالية وتجنب العواقب الوخيمة كالدعاوى القضائية.

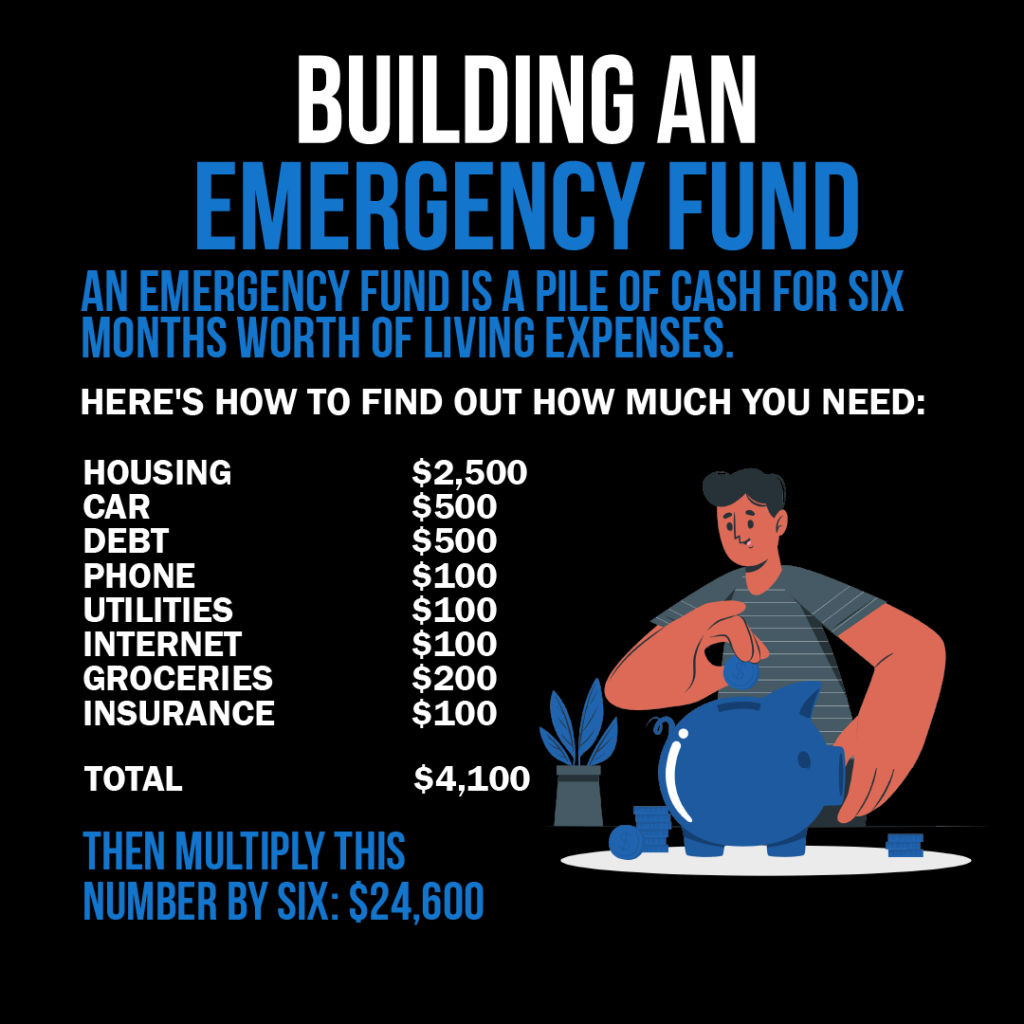

- بناء صناديق الطوارئ: إن إنشاء صندوق طوارئ يغطي نفقات المعيشة لمدة ستة أشهر يُقلل من الاعتماد على الائتمان في حال حدوث أي طارئ. ينبغي على المستخدمين إعطاء الأولوية للادخار لتحقيق هذا الهدف، مما يُوفر شبكة أمان مالي.

- الحقوق والمسؤوليات في إدارة الديون: للمستهلكين الحق في الحصول على معلومات واضحة عن ديونهم والتفاوض على شروط السداد. من الضروري فهم هذه الحقوق والوفاء بمسؤولياتهم، كالسداد في مواعيده، للحفاظ على وضع مالي جيد.