Local : Dette et normes de gestion de la dette

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section est consacrée à la gestion de la dette et à l'importance de constituer une épargne de précaution pour préserver sa stabilité financière. En s'informant sur la dette, ses conséquences et les stratégies pour la gérer efficacement, les utilisateurs pourront prendre des décisions financières éclairées et se préparer aux dépenses imprévues.

- Comprendre le poids de la dette : Découvrez comment l'endettement peut impacter votre situation financière actuelle et future. Vous comprendrez comment l'endettement affecte votre liberté financière et pourquoi une gestion responsable est essentielle à votre santé financière à long terme.

- Surveiller l'utilisation de la dette et du crédit : Découvrez comment le suivi de votre niveau d'endettement et le maintien d'un ratio dette/revenu raisonnable peuvent contribuer à préserver votre cote de crédit. Ces informations vous aideront à maintenir votre stabilité financière et à accéder à de meilleures options de prêt.

- Agissez rapidement pour gérer votre dette : Il est essentiel de comprendre l'importance d'agir proactivement pour gérer ses dettes, notamment en priorisant leurs remboursements et en réduisant les dépenses superflues. Cela permettra d'apporter rapidement les ajustements nécessaires pour éviter l'aggravation des difficultés financières.

- Constituer une épargne d'urgence : Apprenez à constituer une épargne de précaution pour faire face aux imprévus et réduire votre dépendance au crédit. Cela contribue à assurer une situation financière stable.

- Explorez les solutions de gestion de la dette : Obtenez des informations sur les agences de désendettement, le conseil en crédit et les mécanismes juridiques tels que les procédures de surendettement, qui permettent de réduire ou de gérer plus efficacement la dette.

Introduction

La gestion de la dette et l'épargne d'urgence sont essentielles au bien-être financier. Si la dette peut être un outil précieux pour atteindre des objectifs financiers importants, elle exige une gestion rigoureuse afin d'éviter de devenir un fardeau. Ce chapitre explore l'importance de comprendre la dette, de surveiller son niveau d'endettement et d'agir rapidement pour prévenir d'éventuels problèmes. Il souligne également le rôle des fonds d'urgence pour assurer la sécurité financière et éviter de recourir au crédit en cas de difficultés financières imprévues. En adoptant des pratiques d'emprunt responsables et en constituant une épargne, chacun peut maintenir sa stabilité financière et atteindre ses objectifs à court et à long terme.

Comprendre le fardeau de la dette

L'endettement peut constituer un fardeau financier important s'il n'est pas géré correctement, ayant des répercussions sur le présent et l'avenir. bien-être financier. Le bien-être financier désigne le fait de disposer de suffisamment d'argent pour subvenir à ses besoins actuels et réaliser ses projets futurs, sans être accablé par le stress financier. Un endettement mal géré peut perturber le quotidien en limitant la liberté et la flexibilité financières.

Par exemple, contracter une dette de carte de crédit trop importante ou un prêt à taux d'intérêt élevé peut signifier utiliser la majeure partie de vos revenus pour les remboursements, laissant peu de place pour l'épargne, les investissements, ou même les dépenses de base comme le loyer ou l'épicerie.

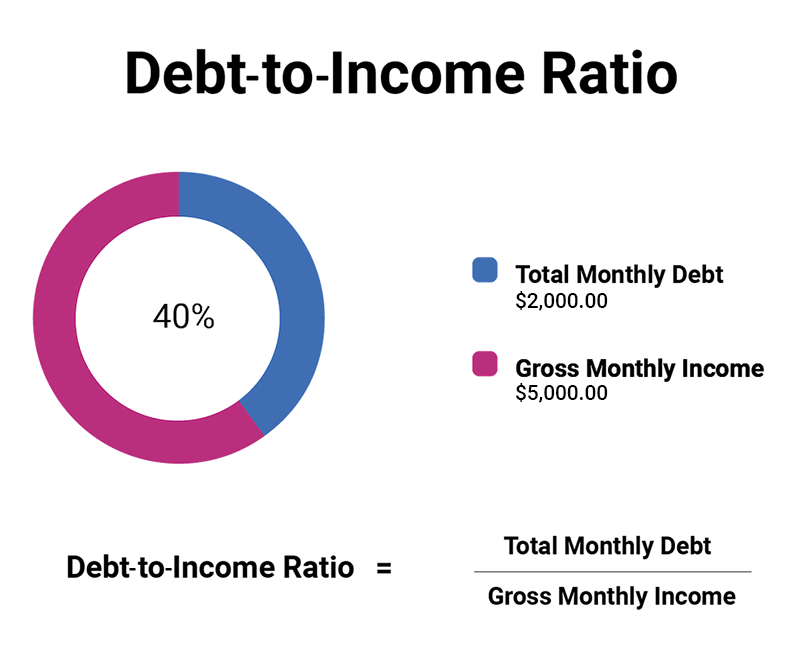

Chiffre: ratio dette/revenu

Description:

Ce graphique illustre le concept du ratio d'endettement (ou ratio dette/revenu), qui compare le total des dettes mensuelles d'un individu à son revenu mensuel brut. Dans cet exemple, le total des dettes mensuelles s'élève à $2 000, tandis que le revenu mensuel brut est de $5 000, ce qui donne un ratio d'endettement de 40%. Ce ratio permet d'évaluer la capacité d'une personne à gérer ses mensualités de remboursement de dettes en fonction de ses revenus.

Points clés à retenir:

- ratio dette/revenu indique quelle part de vos revenus est consacrée au remboursement de vos dettes.

- UN Rapport DTI 40% cela suggère que 40% des revenus sont utilisés pour couvrir les paiements de dettes.

- Rapports DTI plus faibles sont généralement préférées par les prêteurs, car elles témoignent d'une meilleure santé financière.

- Ce ratio est crucial pour approbations de prêts, notamment pour déterminer l'admissibilité aux prêts hypothécaires et autres prêts.

Application des informations :

Comprendre le ratio dette/revenu peut aider les particuliers à évaluer leur situation financière et à déterminer s'ils sont trop endettés. C'est un outil essentiel pour les investisseurs et les emprunteurs afin de déterminer admissibilité au prêt et évaluer leur capacité à gérer des prêts supplémentaires de manière responsable.

Suivi du niveau d'endettement et de l'utilisation du crédit

Une étape importante de la gestion de la dette consiste à surveiller le ratio de ratio dette/revenu. Le ratio dette/revenu Le ratio dette/revenu est un indicateur financier qui compare le montant total des mensualités de remboursement de dettes à votre revenu mensuel brut. Un ratio faible indique une situation financière saine, tandis qu'un ratio élevé suggère des difficultés financières potentielles.

Par exemple, si votre revenu mensuel est de 2 000 € et que vous consacrez 500 € au remboursement de vos dettes, votre ratio d'endettement est de 25%. Les organismes prêteurs privilégient généralement un ratio de 36% ou moins.

Maintenir un ratio dette/revenu gérable contribue à protéger scores de crédit et sa santé financière globale. Scores de crédit Les scores de crédit sont des notes numériques qui reflètent la solvabilité d'une personne, en fonction de son historique de crédit et de sa capacité à rembourser ses dettes. Un score élevé permet d'obtenir des prêts à taux d'intérêt plus bas, tandis qu'un score faible peut rendre l'emprunt plus coûteux ou plus difficile.

Il est essentiel de surveiller régulièrement utilisation globale du crédit, Le taux d'utilisation du crédit correspond au montant total de crédit utilisé par rapport à votre limite de crédit. Un taux élevé d'utilisation de votre crédit disponible peut nuire à votre cote de crédit ; il est donc important de le maintenir en dessous de 30 % de votre limite de crédit totale.

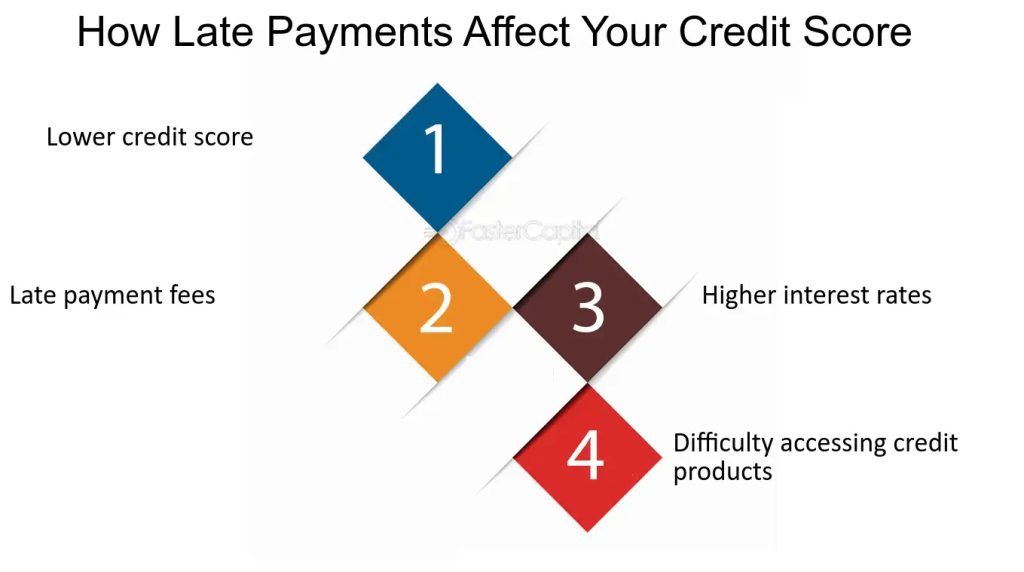

Chiffre: Comment les retards de paiement affectent votre cote de crédit

Description:

L'image illustre quatre conséquences majeures des retards de paiement sur votre cote de crédit. Elle souligne que les retards de paiement peuvent entraîner une baisse de votre cote de crédit, des frais de retard, des taux d'intérêt plus élevés sur vos futurs prêts et des difficultés d'accès à de nouveaux produits de crédit. Chaque conséquence est présentée étape par étape, mettant en évidence l'impact significatif des retards de paiement.

Points clés à retenir:

- cote de crédit plus basseLes retards de paiement peuvent faire baisser votre cote de crédit et nuire à votre réputation financière.

- Frais de retard de paiementLes sociétés de cartes de crédit et les organismes de prêt peuvent facturer des frais lorsque les paiements ne sont pas effectués à temps.

- Des taux d'intérêt plus élevésUne cote de crédit plus faible peut entraîner des taux d'intérêt plus élevés pour les futurs prêts et produits de crédit.

- Difficultés d'accès aux produits de créditLes retards de paiement peuvent rendre plus difficile l'obtention de nouveaux prêts ou de cartes de crédit.

Application des informations :

Comprendre comment les retards de paiement affectent votre cote de crédit est essentiel pour une gestion efficace de vos finances. paiements effectués en temps voulu Cela permet de maintenir une bonne cote de crédit, de bénéficier de taux d'intérêt plus bas et d'accéder à de meilleures options de prêt. Il est essentiel d'être conscient des conséquences d'un retard de paiement afin d'éviter des difficultés financières ultérieures.

Action précoce et gestion responsable de la dette

Il est essentiel d'agir rapidement pour s'attaquer au problème de la dette afin d'éviter qu'elle ne devienne un fardeau. Action précoce Cela signifie reconnaître les problèmes d'endettement potentiels avant qu'ils ne s'aggravent, par exemple en contactant vos créanciers si vous prévoyez des difficultés à effectuer vos paiements ou en ajustant votre budget lorsque vos dépenses augmentent de manière inattendue.

Par exemple, en cas de perte d'emploi, il est conseillé d'agir rapidement en réduisant vos dépenses non essentielles ou en contactant vos créanciers pour négocier un plan de remboursement allégé. En cas de changement de situation, comme une perte de revenus ou des dépenses imprévues, il est important d'adapter immédiatement votre plan de remboursement.

Cela comprend prioriser les factures et les remboursements de crédit par rapport aux dépenses discrétionnaires. Dépenses discrétionnaires désigne les dépenses non essentielles, telles que les loisirs, les vacances ou les articles de luxe, qui peuvent être reportées ou réduites en cas de difficultés financières.

En restant proactifs et en abordant rapidement les problèmes d'endettement potentiels, les particuliers peuvent éviter pénalités, qui sont des frais ou des charges supplémentaires pour les paiements en retard, frais d'intérêt, et processus de recouvrement de créances. Processus de recouvrement de créances Consultez la section consacrée aux démarches entreprises par les créanciers pour recouvrer les créances impayées, qui peuvent inclure des poursuites judiciaires ou le recours à une agence de recouvrement. Ces actions peuvent nuire davantage à votre cote de crédit et à votre situation financière.

Assumer la responsabilité de la gestion de la dette Il est essentiel de résoudre les problèmes avant qu'ils ne deviennent ingérables. Cela implique d'être proactif, de suivre ses dettes et de prendre des décisions éclairées pour que les paiements restent compatibles avec son budget.

Chiffre: Prioriser le remboursement des dettes

Description:

L'image présente six étapes essentielles pour gérer efficacement le remboursement de ses dettes. Elle suggère de bien comprendre sa dette, d'évaluer les taux d'intérêt, de calculer les mensualités minimales, de choisir entre la méthode « boule de neige » et la méthode « avalanche », de tenir compte du ratio dette/revenu et de solliciter l'avis d'un professionnel. Ces étapes offrent une approche structurée pour gérer et rembourser ses dettes de manière stratégique.

Points clés à retenir:

- Comprenez votre detteConnaître tous les détails de vos dettes vous aide à prendre des décisions éclairées.

- Évaluer les taux d'intérêtConcentrez-vous d'abord sur le remboursement des dettes à taux d'intérêt élevé pour économiser de l'argent.

- Évaluer les paiements minimumsVeillez à effectuer au moins les paiements minimums afin d'éviter les pénalités.

- Stratégies de remboursement de dettes: Choisissez parmi les boule de neige (rembourser d'abord les petites dettes) ou avalanche (en s'attaquant d'abord aux dettes à taux d'intérêt élevé) méthodes.

- Demandez conseil à un professionnelEnvisagez de consulter des experts financiers pour élaborer des stratégies personnalisées de gestion de la dette.

Application des informations :

Comprendre comment prioriser le remboursement de ses dettes permet de mieux gérer ses finances. En suivant ces étapes, il est possible de réduire son endettement global, de faire des économies sur les intérêts et de progresser vers l'indépendance financière. Cette démarche est avantageuse pour toute personne souhaitant rembourser ses dettes de manière structurée et stratégique.

Comprendre le coût des retards de paiement

Les factures impayées et les retards de paiement de crédit s'accompagnent souvent de coûts supplémentaires, tel que frais de retard et taux d'intérêt augmentés. Frais de retard Des pénalités sont-elles appliquées lorsque les paiements sont effectués après la date d'échéance ? taux d'intérêt augmentés Des pénalités peuvent être appliquées en cas de retard de paiement ou d'emprunt à risque élevé. Ces frais supplémentaires peuvent s'accumuler rapidement, rendant le rattrapage des paiements manqués encore plus difficile.

Par exemple, si un paiement par carte de crédit est manqué, le prêteur peut facturer des frais de retard de 30 € et le taux d'intérêt peut passer de 18% à 24%, augmentant considérablement le montant total dû.

Dans les cas où le remboursement est impossible en raison de circonstances imprévues, les particuliers doivent informer les créanciers dès que possible, en sécurisant potentiellement périodes de grâce ou mesures de soutien public pour aider à gérer la dette. A période de grâce il s'agit d'un délai déterminé après la date d'échéance pendant lequel le paiement peut être effectué sans pénalités, tandis que mesures de soutien public peut inclure des programmes gouvernementaux qui aident les particuliers à gérer ou à rembourser leurs dettes en période de difficultés financières.

Communiquer avec ses créanciers témoigne de sa responsabilité et peut parfois mener à des options de remboursement plus avantageuses, comme la réduction du taux d'intérêt, l'allongement de la période de remboursement ou la suppression de certains frais.

Demander de l'aide et prioriser le remboursement des dettes

Dans les situations où les dettes deviennent ingérables, il est important de savoir où trouver de l'aide. organismes de désendettement, conseillers financiers, ou conseillers en crédit peut fournir des conseils sur la façon de réduire le fardeau de la dette et d'éviter d'autres difficultés financières. organismes de désendettement se spécialisent dans la négociation avec les créanciers pour réduire la dette totale ou restructurer les plans de paiement, tandis que conseillers en crédit Nous proposons des conseils personnalisés pour gérer vos finances et réduire vos dettes.

Certaines dettes, telles que paiements hypothécaires ou obligations fiscales, Il peut être nécessaire de donner la priorité à certaines dettes si les paiements deviennent difficiles à gérer. Cela signifie s'assurer que les dettes essentielles, comme un prêt immobilier ou les factures d'énergie, sont payées avant de s'attaquer aux dettes moins prioritaires, telles que les paiements de cartes de crédit ou les prêts personnels.

Défaut de paiement dettes prioritaires, comme un prêt hypothécaire, peuvent entraîner de graves conséquences, notamment forclusion, Il s'agit du processus légal par lequel un prêteur prend le contrôle d'un bien lorsque l'emprunteur ne respecte pas ses obligations de paiement. Cela permet de garantir que les obligations financières les plus urgentes sont traitées en priorité, minimisant ainsi le risque de saisie. forclusion ou conséquences juridiques.

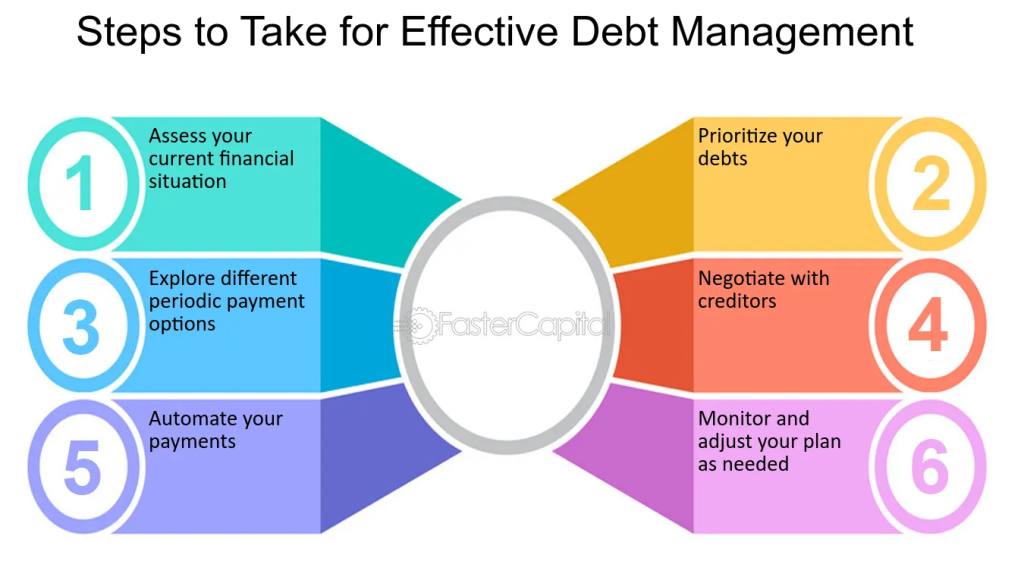

Chiffre: Étapes à suivre pour une gestion efficace de la dette

Description:

L'image illustre six étapes clés pour une gestion efficace de la dette. Elle commence par l'évaluation de votre situation financière actuelle, suivie de la priorisation de vos dettes. Elle suggère d'explorer différentes options de paiement périodique et de négocier avec vos créanciers. L'automatisation des paiements contribue à la régularité des versements, et le suivi du plan permet d'apporter des ajustements au besoin.

Points clés à retenir:

- Évaluez votre situation financièreComprendre ses finances est essentiel pour une gestion efficace de la dette.

- Prioriser les dettesConcentrez-vous d'abord sur les dettes à taux d'intérêt élevé ou les plus critiques.

- Explorez les options de paiementEnvisagez différents plans de paiement adaptés à votre situation.

- Négocier avec les créanciersCommuniquez avec les prêteurs pour obtenir de meilleures conditions ou un allègement.

- Automatisez les paiementsGarantit des paiements effectués en temps voulu et évite les pénalités.

- Surveiller et ajusterExaminez régulièrement vos progrès et ajustez votre plan en conséquence.

Application des informations :

Ces étapes peuvent aider les particuliers à élaborer une stratégie claire pour réduire efficacement leurs dettes. En suivant ce processus, ils peuvent mieux gérer leurs finances, réduire leur stress et progresser vers une stabilité financière. Comprendre ces principes est essentiel pour prendre des décisions éclairées en matière de gestion de dettes.

Droits et responsabilités en matière de gestion de la dette

Les consommateurs ont les deux droits et responsabilités Lorsqu'on gère ses dettes, il est essentiel de connaître ses droits, car ils offrent une protection et des options face aux créanciers, notamment en cas de difficultés de remboursement. Le consommateur doit être informé de ses droits fondamentaux. droits cela inclut le droit de recevoir des informations claires et précises sur la dette, telles que les taux d'intérêt, les échéanciers de paiement et tous les frais associés à l'emprunt.

Les consommateurs ont également le droit de négocier les modalités de remboursement, notamment en cas de difficultés financières.

Par exemple, si un emprunteur est dans l'incapacité d'effectuer ses paiements en raison d'une baisse soudaine de ses revenus, il peut demander restructuration de la dette ou conditions de paiement prolongées du créancier. Restructuration de la dette Cela peut impliquer de réduire le montant des mensualités, d'allonger la période de remboursement ou de diminuer les taux d'intérêt, autant de mesures qui peuvent faciliter la gestion de la dette.

De plus, il incombe aux consommateurs de s'assurer qu'ils respectent leurs obligations en remboursant leurs dettes à temps, en se tenant informés de leur situation d'endettement et en communiquant avec leurs créanciers au besoin. Cette responsabilité implique notamment d'être proactif quant à budgétisation et gérer la dette de manière à empêcher l'aggravation des problèmes financiers.

Informe les créanciers avant que des problèmes de remboursement ne surviennent.

L'une des étapes les plus importantes pour gérer sa dette de manière responsable est de informer les créanciers Avant la date d'échéance, s'il devient évident qu'un paiement est impossible, il est important de contacter les créanciers. Communiquer avec eux permet d'éviter que la situation ne s'aggrave. Cette démarche leur permet de négocier de nouvelles conditions ou de demander de l'aide, par exemple… prolongation de paiement ou mesures d'aide temporaires.

Par exemple, si une personne prévoit de ne pas pouvoir effectuer son remboursement mensuel de prêt en raison de frais médicaux imprévus, elle devrait contacter son prêteur le plus tôt possible. De nombreux créanciers sont disposés à collaborer avec les emprunteurs transparents quant à leurs difficultés financières et peuvent proposer des solutions. périodes de grâce, paiements réduits, voire une suspension temporaire du calcul des intérêts, selon la situation.

Cette communication proactive peut aider les emprunteurs à éviter des pénalités telles que frais de retard ou taux d'intérêt plus élevés, et cela démontre une volonté de résoudre le problème de bonne foi. Plus important encore, le fait de régler le problème rapidement peut éviter des conséquences plus graves, telles qu'une dégradation de la cote de crédit ou le déclenchement de procédures judiciaires. processus de recouvrement de créances.

Demande de procédure en cas de surendettement

Dans les situations où les dettes deviennent ingérables, de nombreux pays proposent des mécanismes juridiques connus sous le nom de procédures de surendettement pour aider les particuliers à reprendre le contrôle de leurs finances. Ces procédures sont conçues pour les emprunteurs qui sont incapables de respecter leurs obligations de dette et ont besoin d'aide pour restructurer ou réduire leur endettement.

Un procédure de surendettement Il s'agit généralement de consolider les dettes existantes, d'établir un plan de remboursement adapté ou, dans des cas extrêmes, de réduire le montant total de la dette. Ce processus nécessite souvent l'approbation du tribunal et peut impliquer une procédure judiciaire. curateur ou conseiller financier qui travaille avec les créanciers au nom de l'emprunteur. Ces programmes peuvent également inclure des protections, comme la suspension des procédures de recouvrement ou l'interdiction pour les créanciers de saisir les biens pendant la procédure.

Par exemple, dans certains pays, procédure de faillite Il s'agit d'une procédure de surendettement permettant à un tribunal de réorganiser les obligations d'un débiteur, allant parfois jusqu'à annuler certaines dettes. D'autres pays peuvent offrir des protections plus spécifiques aux consommateurs, telles que… plans de règlement de dettes ou programmes d'allègement de la dette.

Les consommateurs qui remplissent les conditions requises pour bénéficier de ces procédures doivent fournir la preuve qu'ils le sont. véritablement incapable de payer Leurs dettes peuvent être réduites et ils peuvent être tenus de respecter un plan financier strict. Il est essentiel de comprendre que si ces programmes peuvent apporter un soulagement, ils entraînent également des conséquences à long terme, comme un impact négatif sur leur cote de crédit et un accès restreint au crédit à l'avenir.

Gérer ses problèmes d'endettement en toute confiance

Pour surmonter avec succès les difficultés liées à l'endettement, il est essentiel que les individus se sentent confiant lors de discussions sur les options de gestion de la dette avec les parties concernées, qu'il s'agisse d'un créancier, d'un conseiller financier ou d'un professionnel du droit. Cela inclut de demander plans de remboursement de dettes, à la recherche de procédures de surendettement, et en veillant à ce qu'ils soient informés de leurs droits et responsabilités en tant qu'emprunteurs.

Par exemple, si un emprunteur est confronté à de multiples dettes, il peut consulter un conseiller financier afin de déterminer quelles dettes devraient être remboursées. prioritaire et si options de consolidation de dettes sont disponibles. Le regroupement de dettes consiste à combiner plusieurs dettes en un seul prêt à taux d'intérêt plus bas, ce qui facilite la gestion des mensualités.

Les emprunteurs doivent également assumer la responsabilité de rechercher assistance réputée lorsque nécessaire. Cela inclut de contacter organismes de désendettement ou services de conseil en crédit pour aider à négocier avec les créanciers, à élaborer des plans de remboursement et à prévenir les poursuites judiciaires.

Informations clés sur la leçon :

Déclaration finale : Une gestion efficace de la dette et une épargne d'urgence sont essentielles au bien-être financier. Cette section propose des stratégies pratiques pour gérer ses dettes, préserver son crédit et épargner, favorisant ainsi une stabilité financière à long terme.

- Ratio dette/revenu : Le suivi du ratio d'endettement est essentiel pour évaluer sa santé financière. Un ratio plus faible indique une meilleure maîtrise de la dette, facilitant l'accès aux prêts et le maintien d'une bonne cote de crédit. Pour une stabilité financière optimale, il est conseillé de viser un ratio d'endettement de 361 000 à 3 000 000 de livres sterling ou moins.

- Utilisation du crédit et scores : Un taux d'utilisation du crédit élevé et des retards de paiement peuvent entraîner une baisse de la cote de crédit. Maintenir un faible taux d'utilisation du crédit (inférieur à 30%) et effectuer ses paiements à temps peuvent aider les utilisateurs à améliorer leur cote de crédit et à accéder à de meilleures options de prêt.

- Mesures précoces concernant la dette : En s'attaquant rapidement aux problèmes d'endettement potentiels — par exemple en négociant avec les créanciers ou en ajustant son budget —, on évite les pénalités et l'augmentation des coûts. Une gestion proactive de la dette permet aux utilisateurs de garder le contrôle de leurs finances et d'éviter des conséquences graves telles que des poursuites judiciaires.

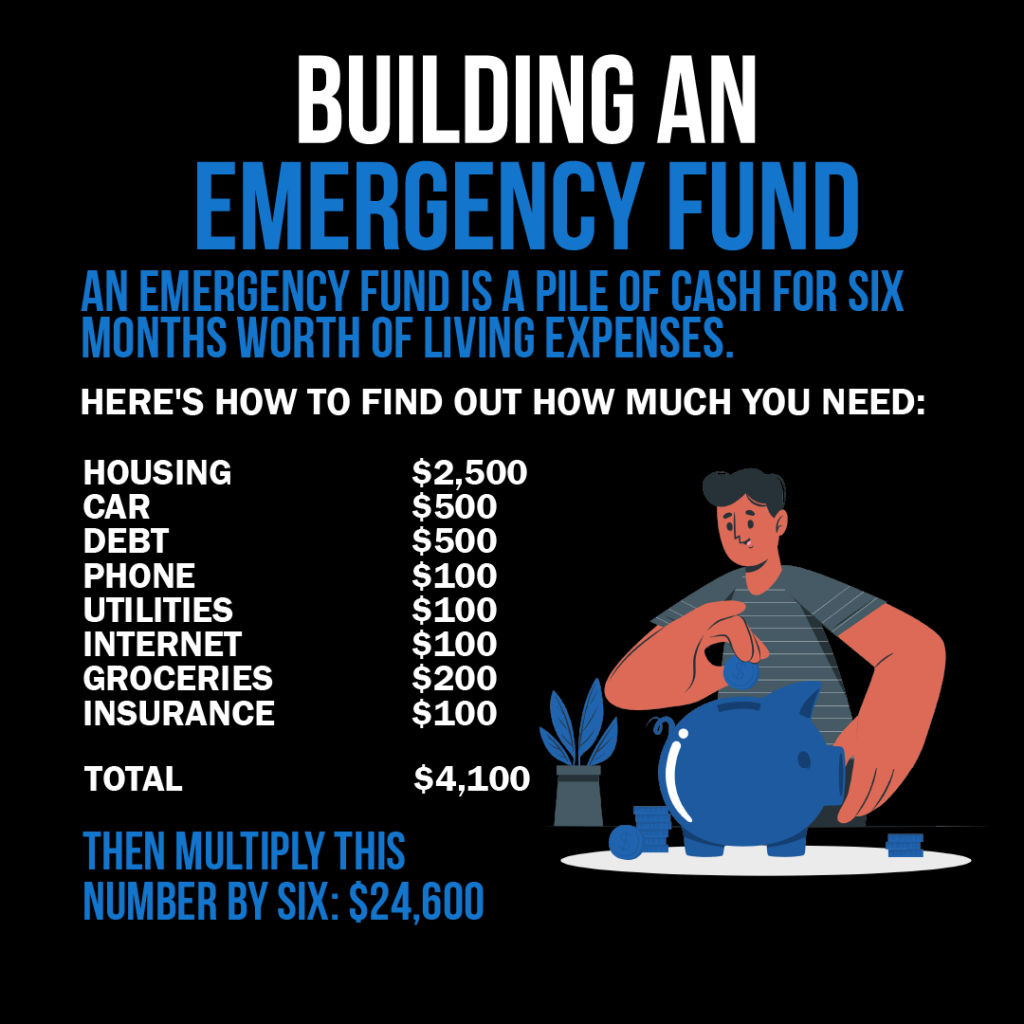

- Constituer un fonds d'urgence : Un fonds d'urgence couvrant six mois de dépenses courantes permet de réduire le recours au crédit en cas d'imprévus. Il est donc conseillé de privilégier l'épargne pour constituer une sécurité financière.

- Droits et responsabilités en matière de gestion de la dette : Les consommateurs ont le droit à une information claire concernant leurs dettes et peuvent négocier les modalités de remboursement. Il est essentiel de comprendre ces droits et de respecter ses obligations, notamment en remboursant ses dettes à temps, afin de préserver une bonne santé financière.