الفصل الرابع: التخطيط المالي وتحديد الأهداف

أهداف تعلم الدرس:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.

يتطرق هذا الفصل إلى الجوانب الأساسية للتخطيط المالي وتحديد الأهداف، ويستكشف كيف تلعب الأعمال الخيرية، وإدارة الائتمان، والميزانية، وتمويل التعليم، واختيار المؤسسات المالية أدوارًا أساسية في تحقيق الاستقرار المالي والمساهمة في المجتمع.

يعد التخطيط المالي وتحديد الأهداف من الممارسات الأساسية لتحقيق الاستقلال المالي والأمان. ويؤكد هذا القسم على أهمية الأهداف الذكية والسعي إلى الاستقلال المالي والخطوات الحاسمة في إنشاء وتنفيذ خطة مالية.

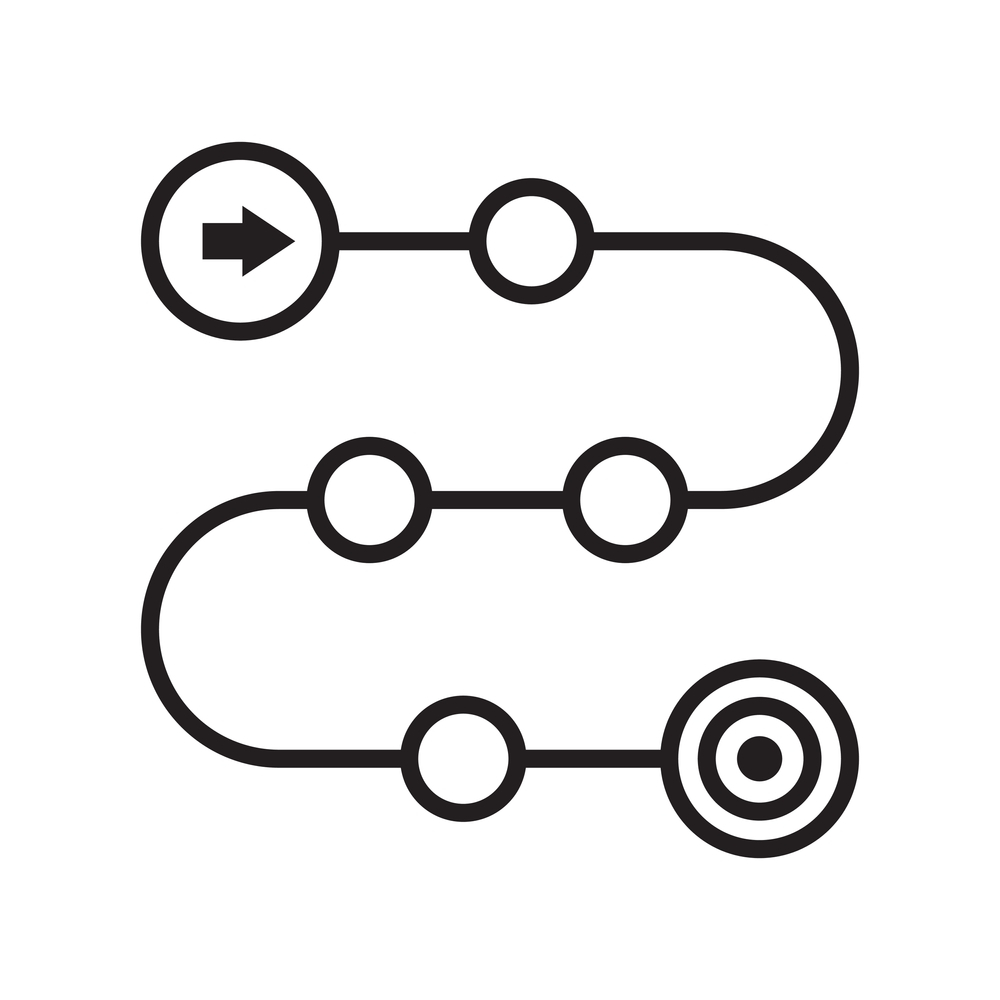

شكل: 6 خطوات لتحديد أولويات الأهداف المالية

وصف:

يوضح الشكل الخطوات الست الأساسية لتحديد أولويات الأهداف المالية. وهذه الخطوات هي:

- قم بإدراج احتياجاتك أولاً:التمييز بين الاحتياجات الأساسية والرغبات.

- الادخار لحالات الطوارئ:إنشاء صندوق طوارئ للتعامل مع التحديات المالية غير المتوقعة.

- التركيز على التقاعد:إعطاء الأولوية لمدخرات التقاعد، وخاصة في البلدان التي لا يوجد بها هيكل للضمان الاجتماعي.

- احصل على التأمين المناسب:تأكد من الحماية ضد النكسات المالية الكبيرة، خاصة إذا كان لديك أشخاص تعولهم.

- سداد الديون ذات الفائدة المرتفعة:قم بمعالجة الديون ذات معدلات الفائدة المرتفعة قبل التركيز على الادخار.

- خصص المال لتحقيق أهداف طويلة الأمد وقصيرة الأمد: بعد معالجة الديون ذات الفائدة المرتفعة، ابدأ في الادخار لأهداف مهمة أخرى.

الماخذ الرئيسية:

- إن التمييز بين الاحتياجات والرغبات أمر بالغ الأهمية للتخطيط المالي الفعال.

- يعتبر صندوق الطوارئ بمثابة شبكة أمان للتحديات المالية غير المتوقعة.

- يجب أن يكون التقاعد من الأولويات القصوى، خاصة في غياب الضمان الاجتماعي.

- يوفر التأمين شبكة أمان ضد النكسات المالية الكبيرة.

- إن معالجة الديون ذات الفائدة المرتفعة يمكن أن يؤدي إلى تحرير التدفق النقدي وتمهيد الطريق للادخار.

- أعط الأولوية للاحتياجات على الرغبات عند تخصيص المال لتحقيق أهداف طويلة الأجل وقصيرة الأجل.

تطبيق المعلومات:

إن فهم هذه الخطوات وتنفيذها من شأنه أن يوفر نهجًا منظمًا للتخطيط المالي. ومن خلال إعطاء الأولوية للاحتياجات على الرغبات والتركيز على الأهداف الأساسية مثل التقاعد وصناديق الطوارئ، يمكن للأفراد ضمان الاستقرار المالي. وهذه المعرفة لا تقدر بثمن بالنسبة للمستثمرين وأولئك الذين يتعلمون عن الاستثمار، لأنها تقدم خريطة طريق للأمان المالي والنمو.

4.1 SMART Goals in Financial Planning

الأهداف الذكية - المحددة والقابلة للقياس والقابلة للتحقيق والملائمة والمحددة بوقت - توفر إطارًا لتحديد أهداف مالية واضحة وقابلة للتحقيق. من خلال تحديد الأهداف التي تلبي هذه المعايير، يمكن للأفراد إنشاء خطط قابلة للتنفيذ مع احتمالات نجاح أعلى.

- محدد:حدد بوضوح ما تريد تحقيقه. على سبيل المثال، بدلاً من قول "ادخار المال"، حدد "ادخار $5,000 لصندوق الطوارئ".

- قابلة للقياس:تأكد من أن هدفك قابل للقياس لتتبع التقدم، مثل توفير مبلغ معين بحلول تاريخ محدد.

- قابل للتحقيق:يجب أن يكون هدفك واقعيًا، مع الأخذ في الاعتبار وضعك المالي ومواردك الحالية.

- مناسب: اختر الأهداف المهمة بالنسبة لك والتي تتوافق مع تطلعاتك المالية طويلة الأجل، مثل الادخار للتقاعد أو سداد الديون.

- مرتبط بالوقت: حدد موعدًا نهائيًا لمحاسبة نفسك، مثل توفير $5,000 دولار أمريكي خلال عام واحد.

على سبيل المثال: حددت إيما هدفًا ذكيًا لسداد قرضها الطلابي الذي يبلغ $10,000 دولار أمريكي خلال خمس سنوات من خلال سداد أقساط شهرية قدرها $167 دولار أمريكي، وضبط ميزانيتها لتخصيص الأموال اللازمة.

4.2 Financial Planning and Decision-Making

يتضمن التخطيط المالي تحديد أهداف SMART (محددة، وقابلة للقياس، وقابلة للتحقيق، وذات صلة، ومرتبطة بالوقت) واتخاذ قرارات مستنيرة فيما يتعلق بالتعليم والوظيفة والمالية الشخصية.

- خيارات التعليم والمهنة:إن القرارات المتعلقة بالتعليم والمسارات المهنية لها تأثيرات عميقة على إمكانات الدخل وفرص العمل، مما يؤكد أهمية التخطيط الاستراتيجي.

- مراحل الحياة:تختلف القرارات المالية باختلاف مراحل الحياة، مما يؤثر على الدخل والادخار وفرص الاستثمار.

وفيما يلي أمثلة توضح كيف يمكن لهذه القرارات أن تؤثر على الرفاهية المالية في مراحل مختلفة من الحياة:

مرحلة الشباب (من سن 18 إلى 29 عامًا)

القرارات المالية: تتضمن هذه المرحلة غالبًا اختيار مسار مهني أو متابعة التعليم العالي. وتعتبر القرارات المتعلقة بالقروض الطلابية والرواتب الأولية وبدء مدخرات التقاعد أمرًا بالغ الأهمية.

- مثال: قررت صوفيا الحصول على شهادة في هندسة البرمجيات. فاستحصلت على قروض طلابية لتمويل تعليمها، وهي تعلم أن دخلها المحتمل في صناعة التكنولوجيا قد يبرر هذا الدين الأولي. كما بدأت حساب تقاعد فردي صغير من نوع Roth IRA بأرباح عمل بدوام جزئي للاستفادة من الفائدة المركبة.

منتصف العمر المبكر (30-44 سنة)

القرارات المالية: قد يركز الأفراد في هذه المرحلة على شراء منزل، وتكوين أسرة، وتسلق السلم الوظيفي. وتعتبر هذه السنوات حاسمة لترسيخ عادات الادخار، والاستثمار في تعليم الأطفال، وزيادة مدخرات التقاعد.

- على سبيل المثال: في سن الخامسة والثلاثين، اشترى مايكل وجوان منزلهما الأول، وحصلا على قرض عقاري. كما بدآ في الادخار لتمويل تعليم أطفالهما الجامعي من خلال خطة 529. ويسعى مايكل إلى الحصول على ترقية في العمل لزيادة دخله، وتوجيه المكاسب الإضافية إلى حسابات التقاعد الخاصة بهما.

أواخر منتصف العمر (45-59 سنة)

القرارات المالية: غالبًا ما تتضمن هذه الفترة الاستعداد للتقاعد، ومساعدة الوالدين المسنين، وإعادة تقييم محافظ الاستثمار من حيث المخاطر. ويصبح تعظيم مساهمات التقاعد والتفكير في خيارات الرعاية طويلة الأجل أكثر إلحاحًا.

- على سبيل المثال: تدرك ديان، وهي في الخمسين من عمرها، أنها بحاجة إلى زيادة مدخراتها التقاعدية. فتبدأ في زيادة مساهماتها في خطة 401(ك) إلى الحد الأقصى وتفتح حساب تقاعد فردي لتعويض ذلك. ومع مواجهة والديها لمشاكل صحية، فإنها تبحث أيضًا عن تأمين رعاية طويلة الأجل لهما ولنفسها.

التقاعد (60 سنة فأكثر)

القرارات المالية: في التقاعد، تعد إدارة نفقات المعيشة بدخل ثابت، والسحب من حسابات التقاعد بشكل استراتيجي، والتخطيط العقاري من الأمور الرئيسية التي يجب التركيز عليها. كما تلعب القرارات المتعلقة بتقليص الحجم، والانتقال إلى مكان آخر بعد التقاعد، والتبرع للورثة أو الجمعيات الخيرية دورًا مهمًا أيضًا.

- على سبيل المثال: في سن الخامسة والستين، يتقاعد راج ويقرر الانتقال إلى منزل أصغر حجمًا، مما يقلل من نفقات معيشته. يخطط بعناية للسحب من حسابات التقاعد لتقليل الضرائب وضمان استمرار مدخراته. كما يقوم بتحديث وصيته ويفكر في إنشاء صندوق خيري.

عبر مراحل الحياة

التأثير المالي: توضح الأمثلة كيفية تطور القرارات المالية، وتأثيرها على استراتيجيات الدخل والادخار والاستثمار طوال الحياة.

- الشباب:إن إنشاء الائتمان وإدارة ديون الطلاب والبدء في الادخار في وقت مبكر يمكن أن يشكل الأساس للاستقرار المالي.

- منتصف العمر المبكر:تلعب ملكية المنزل وتنظيم الأسرة والتطوير المهني أدوارًا مهمة في تشكيل المستقبل المالي، مما يؤكد على أهمية موازنة النفقات القريبة الأجل مع المدخرات والاستثمارات طويلة الأجل.

- أواخر منتصف العمر: يصبح الاستعداد للتقاعد أمرًا بالغ الأهمية، مع التركيز على تعظيم المدخرات وإدارة مخاطر الاستثمار والنظر في احتياجات الرعاية الصحية والرعاية طويلة الأجل.

- التقاعد: إن إدارة السحوبات ومصادر الدخل للحفاظ على نمط الحياة المرغوب، إلى جانب التخطيط العقاري، يسلط الضوء على ذروة التخطيط المالي مدى الحياة واتخاذ القرارات.

4.3 Pursuing Financial Independence

يتحقق الاستقلال المالي عندما يكون لديك ثروة كافية للعيش دون الحاجة إلى العمل بنشاط لتلبية الضروريات الأساسية. يتعلق الأمر بالحصول على الحرية المالية لاتخاذ الخيارات التي تسمح لك بالاستمتاع بحياتك على أكمل وجه.

استراتيجيات الاستقلال المالي:

- الاستثمار بحكمة: قم ببناء محفظة استثمارية متنوعة لتوليد الدخل السلبي بمرور الوقت.

- السيطرة على الديون: تجنب الديون ذات الفائدة المرتفعة وسداد الديون الحالية لتحرير المزيد من دخلك.

- العيش بما يقل عن إمكانياتك: اتبع أسلوب حياة يسمح لك بتوفير واستثمار جزء كبير من دخلك.

على سبيل المثال: تعطي سارة الأولوية للاستقلال المالي من خلال المساهمة بانتظام في حسابات التقاعد الخاصة بها، والحفاظ على صندوق الطوارئ، والعيش بشكل مقتصد لضمان قدرتها في النهاية على العيش من استثماراتها دون الحاجة إلى العمل.

4.4 Creating and Implementing a Financial Plan

تعتبر الخطة المالية الشاملة بمثابة خريطة طريق لتحقيق أهدافك المالية، وهي تشمل إدارة الدخل، والميزانية، والادخار، والاستثمارات، وإدارة المخاطر.

تحديد أولويات الأهداف

Identify and rank your financial goals based on their importance and the timeline for achieving them. This prioritization helps focus your efforts on what matters most.

Example: Jack ranks buying a home as his top priority, followed by saving for retirement and setting up a college fund for his children.

تطوير الجدول الزمني

For each goal, establish a timeline that specifies when you aim to achieve it. Short-term goals might be achievable within a year, medium-term goals within one to five years, and long-term goals may take more than five years.

Example: Mia plans to save for a down payment on a house in three years, setting aside a fixed amount each month towards this medium-term goal.

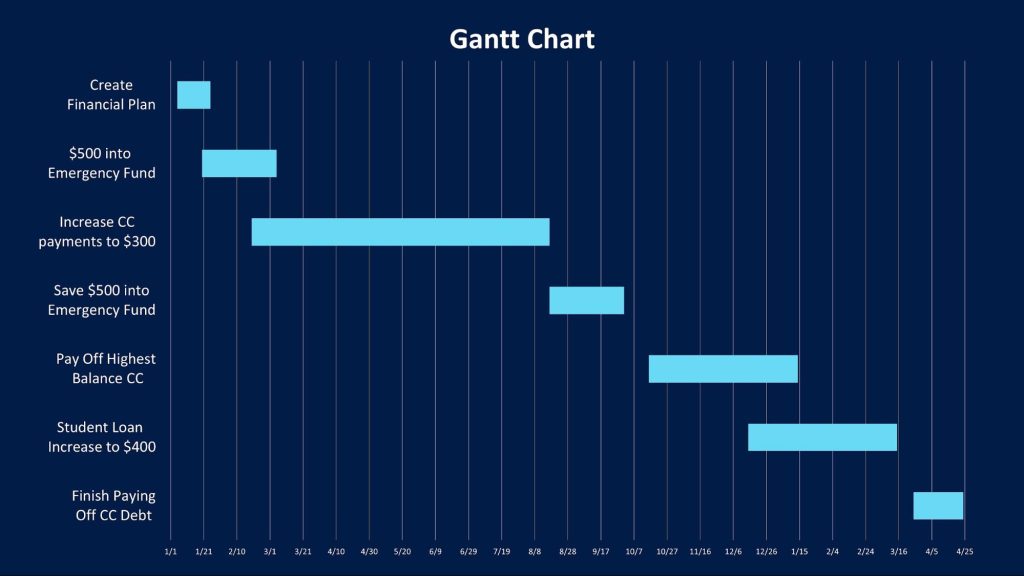

شكل: نظرة عامة على مخطط جانت

وصف:

يناقش المقال من Amplify استخدام مخطط جانت كأداة لتصور وتخطيط الرحلة المالية للشخص نحو الاستقرار. مخطط جانت هو مخطط شريطي يمثل جدولاً للمهام على مدار الوقت، مما يساعد على تنظيم الأهداف المالية وتحديد أولوياتها.

الماخذ الرئيسية:

- أ مخطط جانت هي أداة عملية لرسم الأهداف المالية والخطوات اللازمة لتحقيقها.

- يساعد في تصور المهام والجداول الزمنية، مما يجعل عملية الوصول إلى الاستقرار المالي أقل صعوبة.

- يجب أن يعكس الرسم البياني جداول زمنية واقعية والميزانيات، بما يتماشى مع دخل الفرد ونفقاته لتحديد أهداف قابلة للتحقيق.

تطبيق المعلومات:

باستخدام مخطط جانت، يمكن للأفراد إنشاء خطة مالية واضحة وقابلة للتنفيذ. تسمح هذه الطريقة بتتبع التقدم نحو تحقيق أهداف مثل سداد الديون أو الادخار لشراء منزل. إن الرجوع إلى المخطط وتحديثه بانتظام يمكن أن يبقي الأفراد متحمسين وعلى المسار الصحيح لتحقيق أهدافهم المالية. إنها أداة مساعدة مرئية يمكن أن تكون مفيدة بشكل خاص لأولئك الجدد في مجال التخطيط المالي أو الذين يستفيدون من رؤية أهدافهم موضحة في تنسيق منظم.

4.5 Monitoring Progress

قم بمراجعة خطتك المالية بانتظام لمراقبة التقدم نحو تحقيق أهدافك. قد تكون هناك حاجة إلى إجراء تعديلات بسبب التغيرات في الدخل أو النفقات أو الظروف الشخصية.

على سبيل المثال: كل ستة أشهر، يقوم كارلوس بمراجعة تقدم مدخراته وتعديل ميزانيته للبقاء على المسار الصحيح لتحقيق هدفه المتمثل في بدء عمل تجاري صغير.

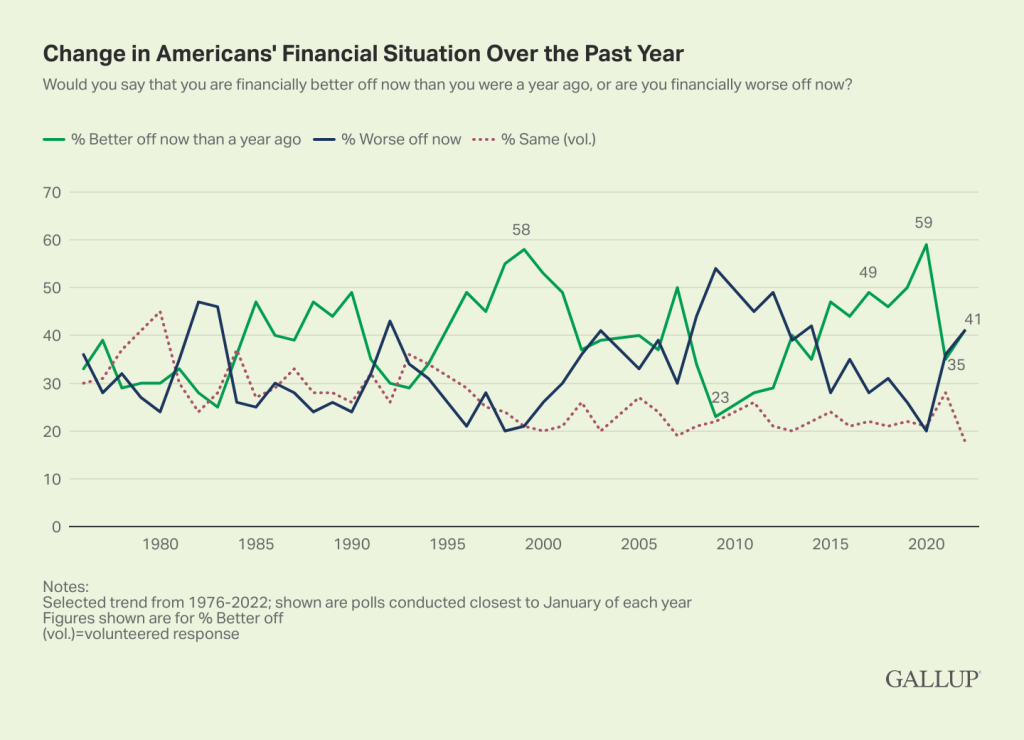

شكل: التغير في الوضع المالي للأميركيين خلال العام الماضي

وصف:

ويصور الرسم البياني التغير في الوضع المالي للأمريكيين على مدى عدة سنوات، مع التركيز بشكل خاص على ما إذا كانوا يشعرون "بتحسن حالهم" أو "أسوأ حالا" مقارنة بالعام السابق. تمتد البيانات من عام 1980 إلى عام 2022، مع ذروة ملحوظة في عام 2020 حيث أبلغ رقم قياسي بلغ 59% عن شعوره بالتحسن. يظهر الرسم البياني التقلبات على مر السنين، حيث تشير البيانات الحديثة إلى أن 41% من البالغين في الولايات المتحدة يشعرون أنهم أفضل حالًا ماليًا مقارنة بالعام الماضي، وهي زيادة طفيفة من 35% في يناير 2021.

الماخذ الرئيسية:

- سجل عاليا شعر 59% من الأمريكيين أنهم في وضع أفضل ماليًا في يناير 2020، قبل ظهور جائحة فيروس كورونا مباشرة.

- في يناير 2021، شعر 35% فقط أنهم في وضع أفضل، مما يعكس التأثير المالي للوباء.

- اعتبارًا من عام 2022، 41% من الأميركيين يعتقدون أنهم أفضل حالاً مالياً من العام السابق، مما يشير إلى انتعاش طفيف.

ويسلط الرسم البياني الضوء أيضًا على فترات الانكماش الاقتصادي، مثل أوائل الثمانينيات وأوائل التسعينيات، والفترة من 2008 إلى 2012، حيث شعر المزيد من الأمريكيين أنهم كانوا في وضع أسوأ ماليًا.

تطبيق المعلومات:

توفر هذه البيانات رؤى حول المشاعر المالية للأمريكيين على مدى عدة عقود، مما يعكس الظروف الاقتصادية والأحداث العالمية والتغيرات في السياسات. بالنسبة للمستثمرين والمحللين الماليين، فإن فهم هذه الاتجاهات يمكن أن يوفر سياقًا قيمًا عند اتخاذ قرارات الاستثمار أو التنبؤ بالتحولات الاقتصادية. إن التعرف على العوامل التي تؤثر على المشاعر العامة يمكن أن يوجه صناع السياسات أيضًا في معالجة التحديات الاقتصادية وضمان الاستقرار المالي للمواطنين.

4.6 Philanthropy and Charitable Giving

Philanthropy involves donating money, time, or resources to charitable causes for the satisfaction of helping others and supporting community development. Individuals often choose to donate to organizations whose missions align with their values or address issues close to their hearts.

مثال: قد تتضمن قائمة المنظمات الخيرية بنك طعام محليًا، وملجأ للحيوانات، وبرنامجًا لمحو الأمية. قد يتبرع المتبرعون لبنك الطعام لمكافحة الجوع، ودعم ملجأ الحيوانات بدافع الحب للحيوانات، والمساهمة في برنامج محو الأمية للمساعدة في تحسين التعليم في مجتمعهم.

العطاء الخيري

الدوافع والفوائد:

إن التبرع للمنظمات الخيرية وغير الربحية قد يوفر الرضا الشخصي، ويدعم القضايا أو الخدمات التي يقدرها المرء، ويحدث تأثيرًا إيجابيًا على المجتمع. وتشمل الفوائد الرضا العاطفي، والخصومات الضريبية المحتملة، والمساهمة في التغيير الهادف.

على سبيل المثال: قد يتبرع شخص ما إلى ملجأ محلي للحيوانات بسبب حبه للحيوانات ورغبته في دعم رعاية الحيوان، مما يؤدي إلى تحقيق الرضا الشخصي والشعور بالمساهمة المجتمعية.

البحث عن المنظمات الخيرية:

عند البحث عن المنظمات التي سيتم التبرع لها، من المهم التحقق من شرعيتها وصحتها المالية وتأثيرها. يمكن القيام بذلك من خلال منصات مثل Charity Navigator أو Better Business Bureau. تتضمن الخطوات التحقق من نسبة إنفاق المؤسسة الخيرية وشفافيتها وتأثيرها المباشر على قضيتها.

4.7 Credit Reports and Scores

تُعد تقارير الائتمان والنتائج أدوات بالغة الأهمية تُستخدم في اتخاذ القرارات المتعلقة بالإقراض. فقد تؤثر على فرص العمل وخيارات الإسكان وأقساط التأمين، مما يعكس الموثوقية المالية للفرد.

- التوظيف: يمكن لدرجة الائتمان المرتفعة أن تشير إلى موثوقية المرشح ومسؤوليته لأصحاب العمل، مما قد يؤثر على قرارات التوظيف.

- الفوائد المالية: يمكن أن يؤدي الائتمان الجيد إلى انخفاض أسعار الفائدة على القروض وبطاقات الائتمان، وشروط أكثر ملاءمة من شركات التأمين وأصحاب العقارات.

4.8 Budgeting for Financial Goals

الميزانية هي خطة لإدارة الدخل والنفقات، مما يسمح للأفراد بتحقيق الأهداف المالية من خلال التخصيص الاستراتيجي للاحتياجات والرغبات والمدخرات والأعمال الخيرية.

- التكيف مع حالات الطوارئ:

إن إدراج أموال الطوارئ في الميزانية يضمن الاستعداد للنفقات غير المتوقعة، ويحمي من الاضطرابات المالية. - أدوات الميزانية:

إن استخدام أدوات مثل التطبيقات أو جداول البيانات قد يسهل تتبع الإنفاق والمدخرات، مما يجعل الوصول إلى الأهداف المالية أسهل.- مثال: Mint هي أداة شهيرة لإعداد الميزانية تتصل بحساباتك المصرفية وبطاقات الائتمان والقروض والاستثمارات لتوفير نظرة شاملة لحالتك المالية. تقوم تلقائيًا بتصنيف المعاملات، مما يساعد المستخدمين على تتبع الإنفاق وتحديد الميزانيات وتحديد المجالات التي يمكنهم فيها التخفيض للوصول إلى الأهداف المالية بكفاءة أكبر. كما يوفر التطبيق رؤى شخصية وتتبع الفواتير واقتراحات الادخار، مما يجعل إدارة الأموال والعمل نحو تحقيق الأهداف المالية أسهل.

- المثال #2: بعد تتبع النفقات، أدركت مايا أنها تستطيع تخصيص المزيد لتحقيق هدفها الادخاري من خلال تقليل تناول الطعام بالخارج.

4.9 Financing Post-Secondary Education

غالبًا ما يتضمن تمويل التعليم مزيجًا من المنح الدراسية، والمساعدات، والقروض الطلابية، وبرامج العمل والدراسة، والادخار. إن فهم هذه الموارد والوصول إليها يمكن أن يقلل بشكل كبير من عبء تكاليف التعليم.

- طلب المساعدة المالية الفيدرالية الأمريكية (FAFSA):يعد التقديم المجاني للمساعدات الطلابية الفيدرالية أمرًا بالغ الأهمية لتقييم الأهلية للحصول على المساعدات الفيدرالية والمنح الدراسية وبرامج العمل والدراسة.

- كلية المجتمع: إن الالتحاق بكلية مجتمع لمدة عامين أوليين قبل التحويل إلى مؤسسة مدتها أربع سنوات يمكن أن يقلل بشكل كبير من التكلفة الإجمالية للتعليم.

- تتمتع الكليات المجتمعية عادة بمعدلات رسوم دراسية أقل، ويمكن للطلاب التوفير في تكاليف السكن والطعام من خلال العيش في المنزل.

- على سبيل المثال، إذا كانت التكلفة السنوية في كلية مجتمعية هي $3,500 مقارنة بـ $20,000 في جامعة مدتها أربع سنوات، يمكن للطلاب توفير أكثر من $30,000 في الرسوم الدراسية وحدها خلال العامين الأولين، دون احتساب المدخرات المحتملة في السكن والنفقات الأخرى.

- المثال #2: يتقدم أليكس بطلب للحصول على منح دراسية ويخطط لحضور كلية مجتمعية لمدة عامين لتقليل ديون قروض الطلاب، متفهمًا الفوائد طويلة الأجل لتكاليف التعليم المنخفضة.

- المنح الدراسية: الأموال التي تُمنح على أساس الجدارة، مثل الإنجاز الأكاديمي، أو المهارات الرياضية، أو المشاركة المجتمعية، والتي لا يلزم سدادها.

- المنح المؤسسية: تقدم العديد من الكليات منحها الدراسية الخاصة بناءً على معايير مختلفة. قم بزيارة موقع أو مكتب المساعدات المالية التابع للمدرسة.

- المنح الدراسية الخاصة: تقدم المنظمات والشركات والمؤسسات منحًا دراسية بناءً على الجدارة الأكاديمية والهوايات والاهتمامات الشخصية. يمكن أن تساعد مواقع الويب مثل Fastweb وSchools.com في تحديد هذه الفرص.

- المنح المؤسسية: تقدم العديد من الكليات منحها الدراسية الخاصة بناءً على معايير مختلفة. قم بزيارة موقع أو مكتب المساعدات المالية التابع للمدرسة.

- المنح: مساعدات مالية تعتمد على الاحتياج ولا تتطلب السداد، تقدمها في الغالب الحكومات الفيدرالية وحكومات الولايات.

- قروض الطلاب: أموال مقترضة للتعليم يجب سدادها مع الفائدة. غالبًا ما تقدم القروض الطلابية الفيدرالية أسعار فائدة أقل وخيارات سداد أكثر مرونة مقارنة بالقروض الخاصة.

- برامج العمل والدراسة: برامج ممولة فيدراليًا أو مؤسسيًا تسمح للطلاب بالعمل بدوام جزئي أثناء حضورهم المدرسة لكسب المال لتغطية نفقات التعليم.

- المدخرات والأموال الشخصية:الأموال التي يدخرها الطالب أو عائلته خصيصًا لنفقات التعليم.

ولكل خيار مزاياه وتداعياته على الرفاهة المالية على المدى الطويل.

سيناريو من الحياة الواقعية: طالب يسعى للحصول على مهنة في مجال الهندسة يبحث عن المنح الدراسية المتاحة في مجالات العلوم والتكنولوجيا والهندسة والرياضيات، ويتقدم بطلب للحصول على قروض طلابية فيدرالية مع فهم أسعار الفائدة وشروط السداد، ويعمل بدوام جزئي لتقليل الديون.

4.10 Community Support and Corporate Responsibility

تلعب المنظمات الخيرية والإنسانية وريادة الأعمال دورًا حاسمًا في تنمية المجتمع. إن دعم المنظمات التي تتوافق مع القيم الشخصية يعزز رفاهة المجتمع ونوعية الحياة.

- الأعمال الخيرية يتضمن التبرع بالمال لقضايا تهدف إلى تحسين الرفاهة المجتمعية ونوعية الحياة. وغالبًا ما يرتبط بالتبرعات واسعة النطاق من قبل الأفراد الأثرياء أو المؤسسات.

- قد يتبرع الشخص لجمعية خيرية بيئية لأنه مهتم بتغير المناخ.

- قد يتبرع الشخص لجمعية خيرية بيئية لأنه مهتم بتغير المناخ.

- خدمة تطوعية هو العمل الذي يتضمن تقديم الوقت والمهارات لدعم قضية ما دون مقابل مالي. وهو يؤثر بشكل مباشر على تنمية المجتمع من خلال العمل العملي.

- الجمعيات الخيرية هي منظمات تقوم بأنشطة خيرية لتلبية احتياجات مجتمعية محددة. وتعتمد على التبرعات والمتطوعين في عملها.

في حين تركز الأعمال الخيرية على المساهمات المالية وتتولى الجمعيات الخيرية إدارة هذه الأموال لتنفيذ المشاريع، توفر الخدمة التطوعية القوى العاملة. ويلعب كل منهما دورًا مميزًا في تعزيز التنمية المجتمعية عبر الثقافات.

- حوكمة الشركات: إن البحث عن الشركات ذات السياسات الداعمة للصالح العام يمكن أن يساعد في توجيه قرارات الاستثمار والشراء المسؤولة.

4.11 Corporate Governance Supporting the Common Good and Human Rights

Corporate governance refers to the system of rules, practices, and processes by which a company is directed and controlled. Companies with governance policies that support the common good and human rights often:

- Prioritize Sustainable Practices: They incorporate environmental sustainability into their business models, reducing their carbon footprint and promoting conservation.

- Ensure Fair Labor Practices: These companies adhere to fair labor standards, including equitable wages, safe working conditions, and respecting workers’ rights to unionize.

- Promote Diversity and Inclusion: They commit to diversity in hiring, fostering inclusive work environments that respect and celebrate differences.

- Engage in Community Development: They invest in local communities through philanthropy, volunteer initiatives, and economic development projects.

- Uphold Ethical Standards: They maintain high ethical standards in their operations, including transparency in financial reporting and integrity in their dealings with stakeholders.

مثال: Patagonia, Inc., known for its environmental activism, uses sustainable materials and practices, supports global conservation efforts, and ensures its supply chain reflects its commitment to ethical and fair labor practices. Its corporate governance model exemplifies a commitment to the common good and human rights.

4. 12 Choosing Financial Institutions

يعد اختيار المؤسسات المالية التي تتوافق مع الأهداف الشخصية والعائلية أمرًا بالغ الأهمية للتخطيط المالي على المدى الطويل. إن تقييم فوائد وعيوب المنتجات والخدمات المالية المختلفة يضمن أن الخيارات تدعم الأهداف المالية الشاملة.

إن تطوير خطة تشمل المؤسسات المالية المختلفة قد يتضمن ما يلي:

- استخدام اتحاد الإئتمان للحصول على أسعار فائدة أقل على القروض وخدمة عملاء مخصصة.

- إن اختيار اتحاد ائتماني بسبب رسومه المنخفضة وخدماته التي تركز على المجتمع يتماشى مع هدف سارة المتمثل في شراء منزل في غضون خمس سنوات.

- إن اختيار اتحاد ائتماني بسبب رسومه المنخفضة وخدماته التي تركز على المجتمع يتماشى مع هدف سارة المتمثل في شراء منزل في غضون خمس سنوات.

- الاستثمار مع الوساطة عبر الإنترنت للحصول على رسوم أقل ومجموعة واسعة من خيارات الاستثمار.

- افتتاح حساب توفير عالي العائد في أحد البنوك عبر الإنترنت للحصول على أموال الطوارئ.

- التخطيط طويل الأمد: إن تطوير خطة تستفيد من نقاط القوة في المؤسسات المالية المختلفة يمكن أن يؤدي إلى تحسين استراتيجيات الادخار والاستثمار والقروض، مما يمهد الطريق لتحقيق أهداف مهمة مثل التعليم الجامعي والتقاعد.

4. 13 Benefits and Drawbacks of Financial Products

- البنوك تقدم الموثوقية ومجموعة كاملة من الخدمات ولكن قد يكون لديها رسوم أعلى ومعدلات فائدة أقل على المدخرات.

- اتحادات الإئتمان توفير رسوم أقل ومعدلات فائدة أفضل ولكن قد يكون لديها عدد أقل من الفروع وأجهزة الصراف الآلي.

- محلات صرف الشيكات توفر الراحة ولكن بتكلفة عالية.

- تأمين ضمان المنتج يوفر الحماية ضد فشل المنتج في المستقبل ولكنه قد يكون مكلفًا نسبيًا مقارنة بالقيمة التي يوفرها.

4.14 Estate Planning and Legal Responsibilities

إن فهم التخطيط العقاري والجوانب القانونية للإجراءات المالية يضمن حماية الأصول ويدعم العضوية المسؤولة في المجتمع.

- مستندات التخطيط العقاري: إن الوصايا والتوكيلات الدائمة وتوكيلات الرعاية الصحية ضرورية لإدارة الشؤون الشخصية والعائلية، مما يسلط الضوء على أهمية التخطيط المبكر.

- سوف: يحدد كيفية توزيع أصولك بعد وفاتك.

- توكيل عام دائم: يسمح لشخص آخر باتخاذ قرارات مالية أو قانونية نيابة عنك إذا أصبحت عاجزًا.

- الوصية الحية: يحدد رغباتك فيما يتعلق بالعلاج الطبي إذا كنت غير قادر على توصيل هذه القرارات بنفسك.

- وكيل الرعاية الصحية: تعيين شخص ما لاتخاذ القرارات المتعلقة بالرعاية الصحية نيابة عنك إذا كنت غير قادر على ذلك.

4.15 Consequences of Breaking Employment or Financial laws

إن انتهاك قوانين العمل أو القوانين المالية الفيدرالية و/أو الحكومية قد يؤدي إلى عواقب وخيمة لكل من الأفراد والكيانات المعنية. وقد صُممت هذه القوانين للحفاظ على العدالة والشفافية والنزاهة في مكان العمل والنظام المالي. وفيما يلي العواقب الأساسية لمثل هذه الانتهاكات:

- العقوبات القانونية والمالية

قد يواجه المخالفون غرامات كبيرة وعقوبات قانونية. على سبيل المثال، قد يُطلب من الشركات التي تنتهك قوانين العمل سداد الأجور المستحقة، وتعويض الموظفين المتضررين، وغرامات باهظة تفرضها الهيئات التنظيمية. وعلى نحو مماثل، قد يؤدي الاحتيال المالي أو التداول من الداخل إلى غرامات بملايين الدولارات لكل من الأفراد المتورطين والشركات التي يمثلونها.

- التهم الجنائية والسجن

إن الانتهاكات الخطيرة، وخاصة تلك التي تنطوي على الاحتيال أو الاختلاس أو غير ذلك من أشكال الاحتيال المالي، قد تؤدي إلى توجيه اتهامات جنائية. وقد تؤدي الإدانة في مثل هذه الحالات إلى السجن. على سبيل المثال، قد يواجه الأفراد الذين تثبت إدانتهم بالتداول من الداخل مدة سجن طويلة، مما يسلط الضوء على جهود النظام القانوني لردع مثل هذا السلوك.

- الدعاوى المدنية

قد يرفع الأطراف المتضررة، مثل الموظفين أو العملاء أو المساهمين، دعاوى مدنية سعياً للحصول على تعويض عن الأضرار التي لحقت بهم نتيجة للانتهاك. وقد يؤدي هذا إلى معارك قانونية باهظة التكلفة أو تسويات أو تعويضات مقررة من المحكمة، مما يثقل كاهل الطرف المخالف مالياً.

- الضرر السمعي

إن انتهاك قوانين العمل والتمويل من شأنه أن يلحق ضرراً بالغاً بسمعة الأفراد والشركات. وقد يؤدي الضرر الذي يلحق بالسمعة إلى خسارة الأعمال، وصعوبة جذب الموظفين المؤهلين، وانخفاض ثقة المستثمرين، وانخفاض أسعار أسهم الشركات المدرجة في البورصة. وقد يكون التأثير الطويل الأمد على العلامة التجارية للشركة ومكانتها في السوق مدمراً وأحياناً لا رجعة فيه.

- القيود التشغيلية أو الإغلاق

قد تفرض الهيئات التنظيمية قيودًا تشغيلية على الشركات التي تنتهك القوانين. وقد يشمل ذلك إلغاء التراخيص، أو تقييد الأنشطة التجارية، أو في الحالات القصوى، الأمر بإغلاق الشركة. على سبيل المثال، قد تواجه المؤسسة المالية التي تثبت إدانتها بممارسات غسل الأموال قيودًا على عملياتها أو حتى تُضطر إلى وقف عملياتها.

- زيادة التدقيق والمراقبة

قد تخضع الشركات والأفراد الذين يثبت انتهاكهم للقوانين لتدقيق متزايد من قبل الهيئات التنظيمية. وقد يشمل ذلك عمليات تدقيق أكثر تكرارًا ومراقبة ممارسات العمل ومتطلبات إعداد التقارير. وقد تؤدي الرقابة المتزايدة إلى ارتفاع التكاليف التشغيلية وتقييد قدرة الكيان على إدارة الأعمال كالمعتاد.

- فقدان التراخيص المهنية

قد يواجه الأفراد العاملون في المهن الخاضعة للتنظيم (مثل القانون والمحاسبة والرعاية الصحية) الذين ينتهكون القوانين إجراءات تأديبية، بما في ذلك تعليق أو إلغاء تراخيصهم المهنية. وقد يؤدي هذا فعليًا إلى إنهاء حياتهم المهنية في مجالاتهم المعنية.

على سبيل المثال: في إحدى الحالات البارزة، أدت الممارسات الاحتيالية لشركة إنرون إلى إفلاسها، وتوجيه اتهامات جنائية إلى المسؤولين التنفيذيين في الشركة، وإجراء إصلاحات تنظيمية كبيرة في مجال حوكمة الشركات وممارسات المحاسبة. وقد صدر قانون ساربانس أوكسلي استجابة لهذه الفضائح وغيرها من الفضائح المماثلة لحماية المستثمرين من احتمالية ممارسة الشركات لأنشطة محاسبية احتيالية.

4.16 Cross-Cultural Perspectives on Financial Behaviors

Financial planning is shaped not only by individual values and goals but also by cultural attitudes, assumptions, and behaviors surrounding money. In different cultures, norms related to saving, spending, charitable giving, and even discussions about money vary widely.

For instance, in some cultures, it’s common for multiple generations to live together and pool resources, which influences how financial goals are set and shared. In contrast, other cultures emphasize individual financial independence and early wealth accumulation. Understanding these interrelationships can deepen one’s awareness of how culture influences financial decisions, and it encourages respect and adaptability in global financial interactions.

طلب: Compare how attitudes toward saving and investing differ between a collectivist culture (e.g., Japan or India) and an individualist culture (e.g., the U.S. or Canada). Discuss how these differences might affect family financial planning, charitable giving, or budgeting practices.

4.17 A Deeper Look at Estate Planning and Legal Implications

Estate planning includes more than having a general understanding of legal documents. Knowing the specific components و state implications is essential for ensuring one’s wishes are honored and legal issues are minimized for surviving family members.

Main Components of a Simple Will:

- Executor designation: Appoints someone to carry out the instructions of the will.

- Beneficiaries: Lists who will inherit assets.

- Guardianship provisions: Identifies caregivers for minor children.

- Asset distribution: Details how possessions and finances will be divided.

Dying Without a Valid Will (Intestate): If someone dies without a will, their assets are distributed based on state laws (called intestacy laws). These laws typically prioritize spouses and children but can vary by jurisdiction. The process can be lengthy and may not reflect the deceased’s actual wishes.

Durable Power of Attorney and Healthcare Proxy: These documents allow a trusted person to make financial or medical decisions if you are incapacitated. A Living Will outlines specific medical treatments you do or do not want.

4.18 Understanding the U.S. Financial System and Financial Institutions

While individual financial planning is crucial, having a basic understanding of the nation’s financial system enhances decision-making. The U.S. financial system includes:

- Banks and credit unions (traditional financial services)

- Financial markets (e.g., stock and bond markets)

- The Federal Reserve System, which manages the money supply and interest rates through monetary policy

For example, the Federal Reserve influences interest rates by adjusting the federal funds rate, which can affect everything from student loans to mortgage rates.

طلب: If the Federal Reserve lowers interest rates, borrowing becomes cheaper, encouraging people to take out loans or invest in business expansion. Conversely, saving may become less attractive due to lower returns.

4.19 Performing Core Banking Tasks

Being financially literate also means knowing how to perform everyday banking tasks:

- Reconciling an account: Compare your records with bank statements to ensure no errors.

- Writing a check: Still relevant in some situations; it’s vital to fill it out accurately to avoid fraud.

- Verifying account accuracy: Regularly review transactions for unauthorized activity and report issues promptly.

Practice Task: Simulate reconciling a bank statement using a budgeting app or spreadsheet, and identify any inconsistencies.

4.20 Collaborative Financial Planning

Financial decisions are often more effective when made collaboratively. Sharing financial goals with trusted individuals—like family members, financial advisors, or accountability partners—can increase the likelihood of success.

Benefits of Collaborative Planning:

- Encourages consistent progress through accountability

- Allows pooling of resources (e.g., shared family savings goals)

- Provides multiple perspectives on goal prioritization

مثال: Siblings might collaborate on a shared goal of purchasing a property for their aging parents, combining their financial resources and setting clear milestones for saving and budgeting.

خاتمة

يتناول هذا الفصل كيفية مساهمة التخطيط المالي الفعال، وفهم الآثار الائتمانية، والميزانية الاستراتيجية، والعمل الخيري الواعي، والاختيار الدقيق للمؤسسات المالية في تحقيق الأهداف المالية الشخصية ودعم الرعاية المجتمعية الأوسع.

معلومات الدرس الرئيسية:

لوريم إيبسوم دولور سيت أميت، consectetur adipiscing إيليت. Ut elit Tellus، luctus nec ullamcorper mattis، pulvinar dapibus leo.