अध्याय 4: वित्तीय योजना और लक्ष्य निर्धारण

पाठ सीखने के उद्देश्य:

लोरेम इप्सुम डोलर सिट अमेट, कॉन्सेक्टूर एडिपिसिंग एलिट। उत एलीट टेलुस, लक्टस नेक उल्लमकोर्पर मैटिस, पुल्विनार डेपिबस लियो।

यह अध्याय वित्तीय नियोजन और लक्ष्य निर्धारण के आवश्यक पहलुओं पर गहराई से चर्चा करता है, तथा यह बताता है कि किस प्रकार परोपकार, ऋण प्रबंधन, बजट, वित्तीय शिक्षा, तथा वित्तीय संस्थाओं का चयन, वित्तीय स्थिरता प्राप्त करने और समुदाय में योगदान देने में महत्वपूर्ण भूमिका निभाते हैं।

वित्तीय नियोजन और लक्ष्य निर्धारण वित्तीय स्वतंत्रता और सुरक्षा प्राप्त करने के लिए आधारशिला अभ्यास हैं। यह खंड SMART लक्ष्यों, वित्तीय स्वतंत्रता की खोज और वित्तीय योजना बनाने और उसे लागू करने में महत्वपूर्ण कदमों के महत्व पर जोर देता है।

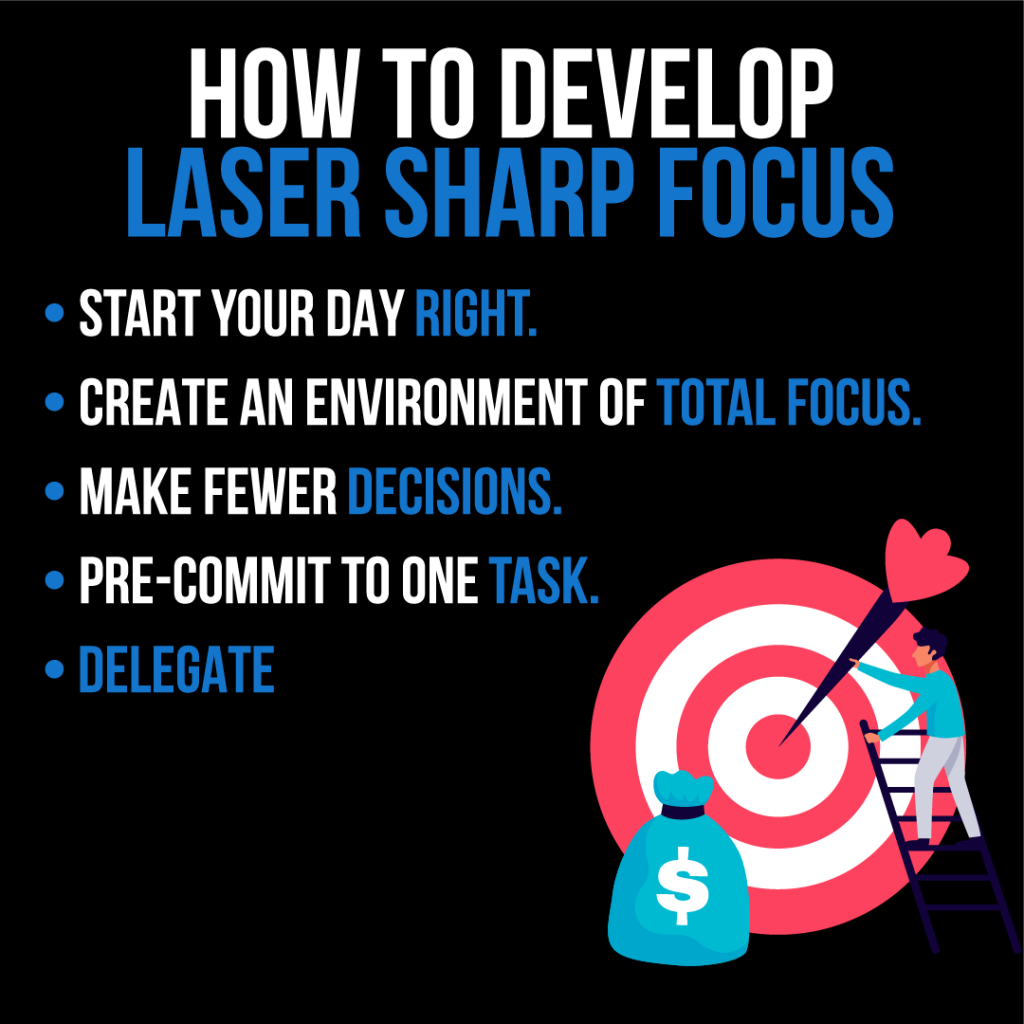

आकृति: वित्तीय लक्ष्यों को प्राथमिकता देने के लिए 6 कदम

विवरण:

यह आंकड़ा वित्तीय लक्ष्यों को प्राथमिकता देने के लिए छह आवश्यक चरणों को दर्शाता है। ये चरण हैं:

- सबसे पहले अपनी आवश्यकताओं की सूची बनाएंआवश्यक आवश्यकताओं और इच्छाओं के बीच अंतर बताएं।

- आपातकालीन स्थिति के लिए बचत करेंअप्रत्याशित वित्तीय चुनौतियों से निपटने के लिए एक आपातकालीन निधि स्थापित करें।

- सेवानिवृत्ति पर ध्यान केंद्रित करेंसेवानिवृत्ति बचत को प्राथमिकता दें, विशेष रूप से उन देशों में जहां सामाजिक सुरक्षा संरचना नहीं है।

- सही बीमा प्राप्त करेंमहत्वपूर्ण वित्तीय झटकों के विरुद्ध सुरक्षा सुनिश्चित करें, विशेषकर यदि आपके आश्रित हों।

- उच्च ब्याज वाले ऋण का भुगतान करेंबचत पर ध्यान देने से पहले उच्च ब्याज दर वाले ऋणों का निपटान करें।

- दीर्घकालिक और अल्पकालिक लक्ष्यों के लिए धन अलग रखें: उच्च ब्याज वाले ऋण से निपटने के बाद, अन्य महत्वपूर्ण लक्ष्यों के लिए बचत करना शुरू करें।

चाबी छीनना:

- प्रभावी वित्तीय नियोजन के लिए आवश्यकताओं और इच्छाओं के बीच अंतर करना महत्वपूर्ण है।

- आपातकालीन निधि अप्रत्याशित वित्तीय चुनौतियों के लिए सुरक्षा जाल का काम करती है।

- सेवानिवृत्ति सर्वोच्च प्राथमिकता होनी चाहिए, विशेषकर सामाजिक सुरक्षा के अभाव में।

- बीमा महत्वपूर्ण वित्तीय झटकों के विरुद्ध सुरक्षा प्रदान करता है।

- उच्च ब्याज दर वाले ऋण का समाधान करने से नकदी प्रवाह में वृद्धि हो सकती है तथा बचत का मार्ग प्रशस्त हो सकता है।

- दीर्घकालिक और अल्पकालिक लक्ष्यों के लिए धन अलग रखते समय इच्छाओं की अपेक्षा आवश्यकताओं को प्राथमिकता दें।

सूचना का अनुप्रयोग:

इन चरणों को समझना और लागू करना वित्तीय नियोजन के लिए एक संरचित दृष्टिकोण प्रदान कर सकता है। इच्छाओं पर ज़रूरतों को प्राथमिकता देकर और सेवानिवृत्ति और आपातकालीन निधि जैसे आवश्यक लक्ष्यों पर ध्यान केंद्रित करके, व्यक्ति वित्तीय स्थिरता सुनिश्चित कर सकते हैं। यह ज्ञान निवेशकों और निवेश के बारे में सीखने वालों के लिए अमूल्य है, क्योंकि यह वित्तीय सुरक्षा और विकास के लिए एक रोडमैप प्रदान करता है।

4.1 SMART Goals in Financial Planning

स्मार्ट लक्ष्य - विशिष्ट, मापने योग्य, प्राप्त करने योग्य, प्रासंगिक, समयबद्ध - स्पष्ट, प्राप्त करने योग्य वित्तीय उद्देश्य निर्धारित करने के लिए एक रूपरेखा प्रदान करते हैं। इन मानदंडों को पूरा करने वाले लक्ष्यों को परिभाषित करके, व्यक्ति सफलता की अधिक संभावना के साथ कार्रवाई योग्य योजनाएँ बना सकते हैं।

- विशिष्ट: स्पष्ट रूप से परिभाषित करें कि आप क्या हासिल करना चाहते हैं। उदाहरण के लिए, “पैसे बचाएँ” कहने के बजाय, “आपातकालीन निधि के लिए $5,000 बचाएँ” निर्दिष्ट करें।

- औसत दर्जे कासुनिश्चित करें कि आपकी प्रगति को ट्रैक करने के लिए आपका लक्ष्य मात्रात्मक हो, जैसे कि किसी विशिष्ट तिथि तक एक निश्चित राशि की बचत करना।

- प्राप्तआपकी वर्तमान वित्तीय स्थिति और संसाधनों को ध्यान में रखते हुए आपका लक्ष्य यथार्थवादी होना चाहिए।

- उपयुक्त: ऐसे लक्ष्य चुनें जो आपके लिए महत्वपूर्ण हों और आपकी दीर्घकालिक वित्तीय आकांक्षाओं से मेल खाते हों, जैसे सेवानिवृत्ति के लिए बचत करना या कर्ज चुकाना।

- समयबद्ध: स्वयं को जवाबदेह बनाए रखने के लिए एक समय सीमा निर्धारित करें, जैसे एक वर्ष के भीतर $5,000 की बचत करना।

उदाहरण: एम्मा ने $10,000 के अपने छात्र ऋण को पांच वर्षों के भीतर चुकाने के लिए एक SMART लक्ष्य निर्धारित किया है, जिसके लिए उसे $167 का मासिक भुगतान करना होगा, तथा आवश्यक धनराशि आवंटित करने के लिए अपने बजट को समायोजित करना होगा।

4.2 Financial Planning and Decision-Making

वित्तीय नियोजन में स्मार्ट (विशिष्ट, मापन योग्य, प्राप्त करने योग्य, प्रासंगिक, समयबद्ध) लक्ष्य निर्धारित करना और शिक्षा, कैरियर और व्यक्तिगत वित्त के संबंध में सूचित निर्णय लेना शामिल है।

- शिक्षा और कैरियर विकल्पशिक्षा और कैरियर पथ के बारे में निर्णय आय क्षमता और नौकरी के अवसरों पर गहरा प्रभाव डालते हैं, जो रणनीतिक योजना के महत्व को रेखांकित करता है।

- जीवन की अवस्थाएंवित्तीय निर्णय जीवन के विभिन्न चरणों में भिन्न-भिन्न होते हैं, जो आय, बचत और निवेश के अवसरों को प्रभावित करते हैं।

यहां कुछ उदाहरण दिए गए हैं जो दर्शाते हैं कि ये निर्णय जीवन के विभिन्न चरणों में वित्तीय कल्याण को कैसे प्रभावित कर सकते हैं:

युवा वयस्कता (आयु 18-29)

वित्तीय निर्णय: इस चरण में अक्सर कैरियर पथ चुनना या उच्च शिक्षा प्राप्त करना शामिल होता है। छात्र ऋण, प्रारंभिक वेतन और सेवानिवृत्ति बचत की शुरुआत के बारे में निर्णय महत्वपूर्ण होते हैं।

- उदाहरण: सोफिया ने सॉफ्टवेयर इंजीनियरिंग में डिग्री हासिल करने का फैसला किया। वह अपनी शिक्षा के लिए छात्र ऋण लेती है, यह जानते हुए कि तकनीकी उद्योग में उसकी संभावित आय इस प्रारंभिक ऋण को उचित ठहरा सकती है। वह चक्रवृद्धि ब्याज का लाभ उठाने के लिए अंशकालिक नौकरी की आय के साथ एक छोटा रोथ IRA भी शुरू करती है।

प्रारंभिक मध्य आयु (आयु 30-44)

वित्तीय निर्णय: इस अवस्था में व्यक्ति घर खरीदने, परिवार शुरू करने और करियर की सीढ़ी चढ़ने पर ध्यान केंद्रित कर सकते हैं। ये वर्ष बचत की आदतों को मजबूत करने, बच्चों की शिक्षा में निवेश करने और सेवानिवृत्ति बचत बढ़ाने के लिए महत्वपूर्ण हैं।

- उदाहरण: 35 साल की उम्र में माइकल और जोआन अपना पहला घर खरीदते हैं, और बंधक लेते हैं। वे 529 योजना के माध्यम से अपने बच्चों के कॉलेज फंड के लिए भी बचत करना शुरू करते हैं। माइकल अपनी आय बढ़ाने के लिए काम पर पदोन्नति की मांग करता है, और अतिरिक्त आय को अपने सेवानिवृत्ति खातों में जमा करता है।

देर मध्य जीवन (आयु 45-59)

वित्तीय निर्णय: इस अवधि में अक्सर सेवानिवृत्ति की तैयारी, वृद्ध माता-पिता की मदद करना और जोखिम के लिए निवेश पोर्टफोलियो का पुनर्मूल्यांकन करना शामिल होता है। सेवानिवृत्ति योगदान को अधिकतम करना और दीर्घकालिक देखभाल विकल्पों पर विचार करना अधिक जरूरी हो जाता है।

- उदाहरण: 50 साल की उम्र में डायने को एहसास हुआ कि उसे अपनी सेवानिवृत्ति बचत बढ़ाने की ज़रूरत है। वह अपने 401(k) योगदान को अधिकतम करना शुरू कर देती है और इसे पूरा करने के लिए IRA खोलती है। अपने माता-पिता के स्वास्थ्य संबंधी समस्याओं के कारण, वह उनके और अपने लिए दीर्घकालिक देखभाल बीमा की भी जांच करती है।

सेवानिवृत्ति (आयु 60+)

वित्तीय निर्णय: सेवानिवृत्ति में, एक निश्चित आय के साथ जीवन-यापन के खर्चों का प्रबंधन करना, सेवानिवृत्ति खातों से रणनीतिक रूप से निकासी करना और संपत्ति नियोजन मुख्य ध्यान केंद्रित करने वाले कारक हैं। आकार घटाने, सेवानिवृत्ति के लिए स्थानांतरित करने और उत्तराधिकारियों या दानदाताओं को उपहार देने के बारे में निर्णय भी महत्वपूर्ण भूमिका निभाते हैं।

- उदाहरण: 65 साल की उम्र में, राज रिटायर हो जाता है और अपने रहने के खर्च को कम करने के लिए एक छोटे से घर में रहने का फैसला करता है। वह करों को कम करने और अपनी बचत को बनाए रखने के लिए अपने रिटायरमेंट खातों से निकासी की सावधानीपूर्वक योजना बनाता है। वह अपनी वसीयत को भी अपडेट करता है और एक धर्मार्थ निधि स्थापित करने पर विचार करता है।

जीवन के विभिन्न चरणों में

वित्तीय प्रभाव: उदाहरण दर्शाते हैं कि वित्तीय निर्णय किस प्रकार विकसित होते हैं, तथा जीवन भर आय, बचत और निवेश रणनीतियों को प्रभावित करते हैं।

- युवा वयस्कताऋण की स्थापना, छात्र ऋण का प्रबंधन, और समय से बचत शुरू करना वित्तीय स्थिरता की नींव रख सकता है।

- प्रारंभिक मध्य जीवनगृह स्वामित्व, परिवार नियोजन और कैरियर विकास वित्तीय भविष्य को आकार देने में महत्वपूर्ण भूमिका निभाते हैं, जो दीर्घकालिक बचत और निवेश के साथ निकट अवधि के खर्चों को संतुलित करने के महत्व पर बल देते हैं।

- देर मध्य जीवन: सेवानिवृत्ति की तैयारी करना सर्वोपरि हो जाता है, जिसमें बचत को अधिकतम करने, निवेश जोखिमों का प्रबंधन करने तथा स्वास्थ्य देखभाल और दीर्घकालिक देखभाल आवश्यकताओं पर ध्यान देने पर ध्यान केंद्रित किया जाता है।

- सेवानिवृत्ति: संपत्ति नियोजन के साथ-साथ, वांछित जीवनशैली को बनाए रखने के लिए निकासी और आय स्रोतों का प्रबंधन करना, आजीवन वित्तीय नियोजन और निर्णय लेने की परिणति को दर्शाता है।

4.3 Pursuing Financial Independence

वित्तीय स्वतंत्रता तब प्राप्त होती है जब आपके पास जीवन जीने के लिए पर्याप्त धन होता है और आपको बुनियादी आवश्यकताओं के लिए सक्रिय रूप से काम करने की आवश्यकता नहीं होती। यह वित्तीय स्वतंत्रता प्राप्त करने के बारे में है ताकि आप ऐसे विकल्प चुन सकें जो आपको अपने जीवन का पूरा आनंद लेने की अनुमति दें।

वित्तीय स्वतंत्रता के लिए रणनीतियाँ:

- बुद्धिमानी से निवेश करें: समय के साथ निष्क्रिय आय उत्पन्न करने के लिए एक विविध निवेश पोर्टफोलियो बनाएं।

- ऋण पर नियंत्रण: उच्च ब्याज वाले ऋण से बचें तथा अपनी आय बढ़ाने के लिए मौजूदा ऋणों का भुगतान करें।

- अपनी क्षमता से कम खर्च करना: ऐसी जीवनशैली अपनाएं जिससे आप अपनी आय का एक महत्वपूर्ण हिस्सा बचा सकें और निवेश कर सकें।

उदाहरण: साराह अपने सेवानिवृत्ति खातों में नियमित रूप से योगदान देकर, एक आपातकालीन निधि बनाए रखकर, तथा मितव्ययितापूर्वक जीवनयापन करके वित्तीय स्वतंत्रता को प्राथमिकता देती है, ताकि यह सुनिश्चित हो सके कि वह अंततः बिना काम किए अपने निवेशों से जीवनयापन कर सके।

4.4 Creating and Implementing a Financial Plan

एक व्यापक वित्तीय योजना आपके वित्तीय लक्ष्यों को प्राप्त करने के लिए एक रोडमैप के रूप में कार्य करती है, जिसमें आय प्रबंधन, बजट, बचत, निवेश और जोखिम प्रबंधन शामिल होता है।

लक्ष्यों को प्राथमिकता देना

Identify and rank your financial goals based on their importance and the timeline for achieving them. This prioritization helps focus your efforts on what matters most.

Example: Jack ranks buying a home as his top priority, followed by saving for retirement and setting up a college fund for his children.

समयरेखा विकसित करना

For each goal, establish a timeline that specifies when you aim to achieve it. Short-term goals might be achievable within a year, medium-term goals within one to five years, and long-term goals may take more than five years.

Example: Mia plans to save for a down payment on a house in three years, setting aside a fixed amount each month towards this medium-term goal.

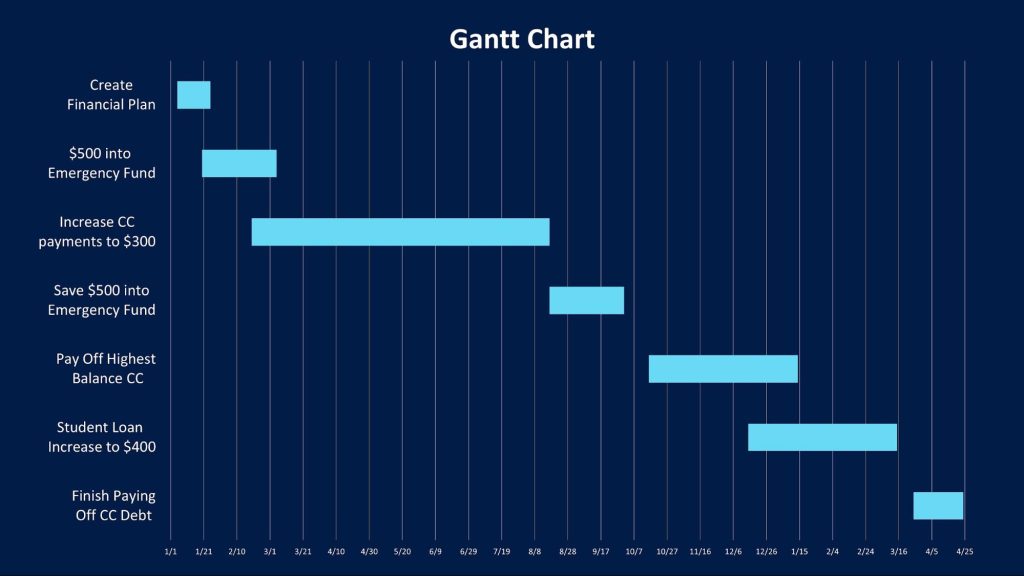

आकृति: गैंट चार्ट अवलोकन

विवरण:

एम्पलीफाई के लेख में स्थिरता की ओर किसी व्यक्ति की वित्तीय यात्रा को देखने और योजना बनाने के लिए एक उपकरण के रूप में गैंट चार्ट के उपयोग पर चर्चा की गई है। गैंट चार्ट एक बार चार्ट है जो समय के साथ कार्यों की एक अनुसूची को दर्शाता है, जो वित्तीय लक्ष्यों को व्यवस्थित करने और प्राथमिकता देने में मदद करता है।

चाबी छीनना:

- ए गैंट चार्ट वित्तीय लक्ष्यों और उन्हें प्राप्त करने के लिए आवश्यक कदमों का मानचित्रण करने के लिए एक व्यावहारिक उपकरण है।

- इससे मदद मिलती है दृश्यात्मक कार्य और समयसीमा, जिससे वित्तीय स्थिरता तक पहुंचने की प्रक्रिया कम कठिन हो जाएगी।

- चार्ट में यह दर्शाया जाना चाहिए यथार्थवादी समयसीमा और बजट, अपनी आय और व्यय के साथ संरेखित करके प्राप्त करने योग्य लक्ष्य निर्धारित करना।

सूचना का अनुप्रयोग:

गैंट चार्ट का उपयोग करके, व्यक्ति एक स्पष्ट और कार्रवाई योग्य वित्तीय योजना बना सकते हैं। यह विधि ऋण चुकौती या घर के लिए बचत जैसे लक्ष्यों की ओर प्रगति को ट्रैक करने की अनुमति देती है। चार्ट को नियमित रूप से संदर्भित करने और अपडेट करने से व्यक्ति प्रेरित रह सकते हैं और अपने वित्तीय उद्देश्यों के साथ ट्रैक पर बने रह सकते हैं। यह एक दृश्य सहायता है जो विशेष रूप से उन लोगों के लिए उपयोगी हो सकती है जो वित्तीय नियोजन के लिए नए हैं या जो अपने लक्ष्यों को एक संरचित प्रारूप में देखने से लाभान्वित होते हैं।

4.5 Monitoring Progress

अपने लक्ष्यों की ओर प्रगति की निगरानी के लिए नियमित रूप से अपनी वित्तीय योजना की समीक्षा करें। आय, व्यय या व्यक्तिगत परिस्थितियों में बदलाव के कारण समायोजन की आवश्यकता हो सकती है।

उदाहरण: हर छह महीने में कार्लोस अपनी बचत की प्रगति की समीक्षा करता है और एक छोटा व्यवसाय शुरू करने के अपने लक्ष्य पर बने रहने के लिए अपने बजट को समायोजित करता है।

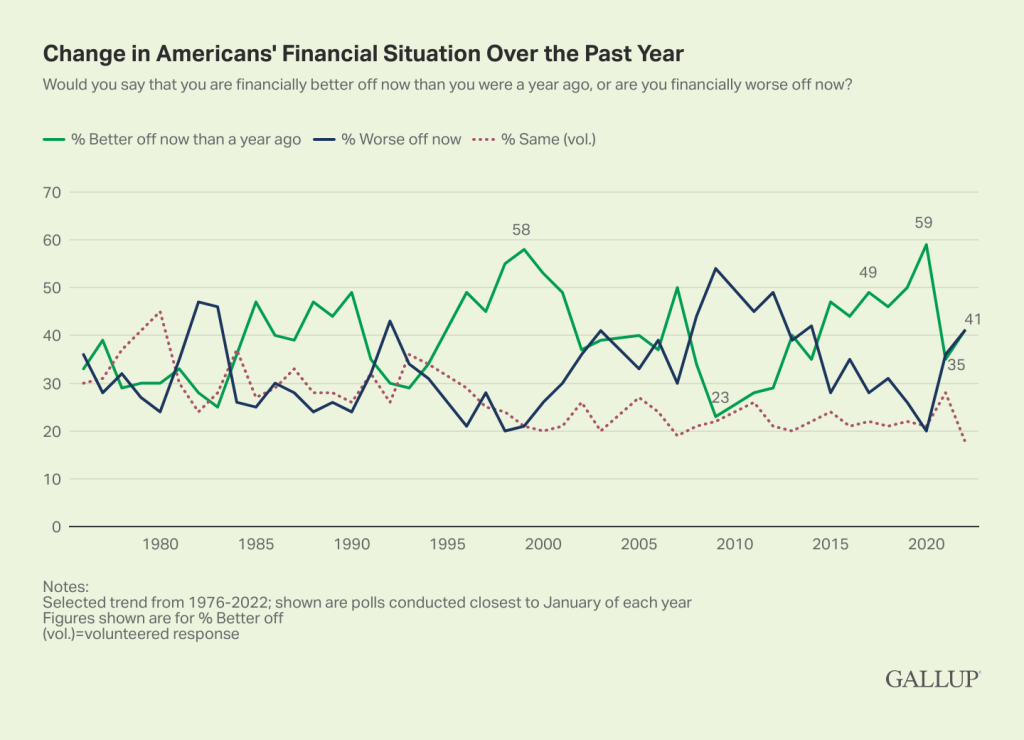

आकृति: पिछले वर्ष अमेरिकियों की वित्तीय स्थिति में परिवर्तन

विवरण:

यह ग्राफ कई वर्षों में अमेरिकियों की वित्तीय स्थिति में आए बदलाव को दर्शाता है, खास तौर पर इस बात पर ध्यान केंद्रित करते हुए कि पिछले वर्ष की तुलना में उन्हें "बेहतर" या "बदतर" महसूस हुआ। डेटा 1980 से 2022 तक फैला हुआ है, जिसमें 2020 में उल्लेखनीय शिखर था, जब रिकॉर्ड-उच्च 59% ने बेहतर महसूस करने की सूचना दी थी। ग्राफ वर्षों में उतार-चढ़ाव दिखाता है, हाल के डेटा से संकेत मिलता है कि 41% अमेरिकी वयस्कों को लगता है कि वे एक साल पहले की तुलना में वित्तीय रूप से बेहतर हैं, जो जनवरी 2021 में 35% से मामूली वृद्धि है।

चाबी छीनना:

- उच्च रिकॉर्ड जनवरी 2020 में, कोरोनावायरस महामारी की शुरुआत से ठीक पहले, 59% अमेरिकियों ने महसूस किया कि वे आर्थिक रूप से बेहतर स्थिति में थे।

- जनवरी 2021 में केवल 35% ने महसूस किया कि वे बेहतर स्थिति में हैं, जो महामारी के वित्तीय प्रभाव को दर्शाता है।

- 2022 तक, 41% अमेरिकियों का मानना है कि वे पिछले वर्ष की तुलना में आर्थिक रूप से बेहतर स्थिति में हैं, जो कि मामूली सुधार का संकेत है।

ग्राफ में आर्थिक मंदी के दौर को भी दर्शाया गया है, जैसे कि 1980 के दशक की शुरुआत, 1990 के दशक की शुरुआत, तथा 2008 से 2012 तक का समय, जब अधिकतर अमेरिकियों ने महसूस किया कि उनकी आर्थिक स्थिति खराब है।

सूचना का अनुप्रयोग:

यह डेटा कई दशकों में अमेरिकियों की वित्तीय भावनाओं के बारे में जानकारी प्रदान करता है, जो आर्थिक स्थितियों, वैश्विक घटनाओं और नीतिगत परिवर्तनों को दर्शाता है। निवेशकों और वित्तीय विश्लेषकों के लिए, इन रुझानों को समझना निवेश निर्णय लेने या आर्थिक बदलावों का पूर्वानुमान लगाने के दौरान मूल्यवान संदर्भ प्रदान कर सकता है। सार्वजनिक भावनाओं को प्रभावित करने वाले कारकों को पहचानना नीति निर्माताओं को आर्थिक चुनौतियों का समाधान करने और नागरिकों के लिए वित्तीय स्थिरता सुनिश्चित करने में भी मार्गदर्शन कर सकता है।

4.6 Philanthropy and Charitable Giving

Philanthropy involves donating money, time, or resources to charitable causes for the satisfaction of helping others and supporting community development. Individuals often choose to donate to organizations whose missions align with their values or address issues close to their hearts.

उदाहरण: धर्मार्थ संगठनों की सूची में स्थानीय खाद्य बैंक, पशु आश्रय और साक्षरता कार्यक्रम शामिल हो सकते हैं। दानकर्ता भूख से लड़ने के लिए खाद्य बैंक को दान दे सकते हैं, जानवरों के प्रति प्रेम के कारण पशु आश्रय का समर्थन कर सकते हैं और अपने समुदाय में शिक्षा को बेहतर बनाने में मदद करने के लिए साक्षरता कार्यक्रम में योगदान दे सकते हैं।

धर्मार्थ दान

प्रेरणा और लाभ:

धर्मार्थ और गैर-लाभकारी संगठनों को दान देने से व्यक्तिगत संतुष्टि मिल सकती है, किसी व्यक्ति के लिए मूल्यवान कारणों या सेवाओं का समर्थन किया जा सकता है, और समुदाय पर सकारात्मक प्रभाव पड़ सकता है। लाभों में भावनात्मक संतुष्टि, संभावित कर कटौती और सार्थक बदलाव में योगदान देना शामिल है।

उदाहरण: कोई व्यक्ति पशुओं के प्रति प्रेम और पशु कल्याण में सहयोग की इच्छा के कारण स्थानीय पशु आश्रय स्थल को दान दे सकता है, जिससे उसे व्यक्तिगत संतुष्टि और सामुदायिक योगदान की भावना प्राप्त होगी।

धर्मार्थ संगठनों पर शोध:

दान देने के लिए संगठनों पर शोध करते समय, उनकी वैधता, वित्तीय स्वास्थ्य और प्रभाव को सत्यापित करना महत्वपूर्ण है। यह चैरिटी नेविगेटर या बेटर बिजनेस ब्यूरो जैसे प्लेटफ़ॉर्म के माध्यम से किया जा सकता है। चरणों में चैरिटी के खर्च अनुपात, पारदर्शिता और इसके कारण पर प्रत्यक्ष प्रभाव की जाँच करना शामिल है।

4.7 Credit Reports and Scores

क्रेडिट रिपोर्ट और स्कोर ऋण देने के निर्णयों से परे उपयोग किए जाने वाले महत्वपूर्ण उपकरण हैं। वे रोजगार के अवसरों, आवास विकल्पों और बीमा प्रीमियम को प्रभावित कर सकते हैं, जो किसी व्यक्ति की वित्तीय विश्वसनीयता को दर्शाते हैं।

- रोजगार: उच्च क्रेडिट स्कोर नियोक्ताओं को उम्मीदवार की विश्वसनीयता और जिम्मेदारी का संकेत दे सकता है, जो संभावित रूप से नियुक्ति निर्णयों को प्रभावित कर सकता है।

- वित्तीय लाभ: अच्छे क्रेडिट के कारण ऋण और क्रेडिट कार्ड पर ब्याज दरें कम हो सकती हैं, तथा बीमा कंपनियों और मकान मालिकों से अधिक अनुकूल शर्तें मिल सकती हैं।

4.8 Budgeting for Financial Goals

बजट आय और व्यय के प्रबंधन के लिए एक योजना है, जो व्यक्तियों को आवश्यकताओं, इच्छाओं, बचत और परोपकार के प्रति रणनीतिक आवंटन के माध्यम से वित्तीय लक्ष्यों को प्राप्त करने में सहायता करती है।

- आपातस्थिति के लिए समायोजन:

आपातकालीन निधि को बजट में शामिल करने से अप्रत्याशित खर्चों के लिए तैयारी सुनिश्चित होती है, तथा वित्तीय व्यवधानों से सुरक्षा मिलती है। - बजट उपकरण:

ऐप्स या स्प्रेडशीट जैसे उपकरणों का उपयोग करके खर्च और बचत पर नज़र रखना आसान हो सकता है, जिससे वित्तीय लक्ष्यों तक पहुंचना आसान हो जाता है।- उदाहरण: मिंट एक लोकप्रिय बजटिंग टूल है जो आपके बैंक खातों, क्रेडिट कार्ड, ऋण और निवेश से जुड़कर आपकी वित्तीय स्थिति का व्यापक दृश्य प्रदान करता है। यह स्वचालित रूप से लेन-देन को वर्गीकृत करता है, जिससे उपयोगकर्ताओं को खर्च को ट्रैक करने, बजट निर्धारित करने और उन क्षेत्रों की पहचान करने में मदद मिलती है जहाँ वे वित्तीय लक्ष्यों को अधिक कुशलता से प्राप्त करने के लिए कटौती कर सकते हैं। ऐप व्यक्तिगत जानकारी, बिल ट्रैकिंग और बचत सुझाव भी प्रदान करता है, जिससे वित्त का प्रबंधन करना और वित्तीय उद्देश्यों की दिशा में काम करना आसान हो जाता है।

- उदाहरण #2: खर्चों पर नज़र रखने के बाद, माया को एहसास होता है कि वह बाहर खाना खाने में कटौती करके अपने बचत लक्ष्य के लिए अधिक धन आवंटित कर सकती है।

4.9 Financing Post-Secondary Education

शिक्षा के वित्तपोषण में अक्सर छात्रवृत्ति, अनुदान, छात्र ऋण, कार्य-अध्ययन कार्यक्रम और बचत का संयोजन शामिल होता है। इन संसाधनों को समझना और उन तक पहुँचना शिक्षा लागत के बोझ को काफी हद तक कम कर सकता है।

- एफएएफएसएसंघीय छात्र सहायता के लिए निःशुल्क आवेदन संघीय सहायता, छात्रवृत्ति और कार्य-अध्ययन कार्यक्रमों के लिए पात्रता का आकलन करने के लिए महत्वपूर्ण है।

- कम्युनिटी कॉलेज: चार वर्षीय संस्थान में स्थानांतरित होने से पहले दो वर्षों तक सामुदायिक कॉलेज में अध्ययन करने से शिक्षा की कुल लागत में उल्लेखनीय कमी आ सकती है।

- सामुदायिक कॉलेजों में आम तौर पर ट्यूशन दरें कम होती हैं, और छात्र घर पर रहकर कमरे और भोजन पर बचत कर सकते हैं।

- उदाहरण के लिए, यदि सामुदायिक कॉलेज में वार्षिक लागत $3,500 है, जबकि चार वर्षीय विश्वविद्यालय में $20,000 है, तो छात्र पहले दो वर्षों के लिए केवल ट्यूशन पर $30,000 से अधिक की बचत कर सकते हैं, जिसमें आवास और अन्य खर्चों पर संभावित बचत शामिल नहीं है।

- उदाहरण #2: एलेक्स छात्रवृत्ति के लिए आवेदन करता है और कम शिक्षा लागत के दीर्घकालिक लाभों को समझते हुए, छात्र ऋण ऋण को कम करने के लिए दो साल के लिए सामुदायिक कॉलेज में पढ़ने की योजना बनाता है।

- छात्रवृत्तियाँ: शैक्षणिक उपलब्धि, एथलेटिक कौशल या सामुदायिक भागीदारी जैसी योग्यता के आधार पर प्रदान की जाने वाली धनराशि, जिसे वापस करने की आवश्यकता नहीं होती।

- संस्थागत छात्रवृत्तियाँ: कई कॉलेज विभिन्न मानदंडों के आधार पर अपनी छात्रवृत्ति प्रदान करते हैं। स्कूल की वित्तीय सहायता वेबसाइट या कार्यालय पर जाएँ।

- निजी छात्रवृत्तियाँ: संगठन, कंपनियाँ और संस्थाएँ शैक्षणिक योग्यता, शौक और व्यक्तिगत रुचियों के आधार पर छात्रवृत्तियाँ प्रदान करती हैं। Fastweb और Scholarships.com जैसी वेबसाइटें इन अवसरों की पहचान करने में मदद कर सकती हैं।

- संस्थागत छात्रवृत्तियाँ: कई कॉलेज विभिन्न मानदंडों के आधार पर अपनी छात्रवृत्ति प्रदान करते हैं। स्कूल की वित्तीय सहायता वेबसाइट या कार्यालय पर जाएँ।

- अनुदान: आवश्यकता-आधारित वित्तीय सहायता, जिसके लिए पुनर्भुगतान की आवश्यकता नहीं होती, प्रायः संघीय और राज्य सरकारों द्वारा प्रदान की जाती है।

- छात्र ऋण: शिक्षा के लिए उधार लिया गया पैसा जिसे ब्याज सहित चुकाना होता है। संघीय छात्र ऋण अक्सर निजी ऋणों की तुलना में कम ब्याज दर और अधिक लचीले पुनर्भुगतान विकल्प प्रदान करते हैं।

- कार्य-अध्ययन कार्यक्रम: संघीय या संस्थागत रूप से वित्तपोषित कार्यक्रम जो छात्रों को शिक्षा व्यय के लिए धन कमाने हेतु स्कूल जाते समय अंशकालिक काम करने की अनुमति देते हैं।

- बचत और व्यक्तिगत निधिछात्र या उनके परिवार द्वारा विशेष रूप से शिक्षा व्यय के लिए बचाया गया धन।

प्रत्येक विकल्प के अपने फायदे हैं और दीर्घकालिक वित्तीय कल्याण के लिए इसके निहितार्थ हैं।

वास्तविक जीवन परिदृश्य: इंजीनियरिंग में करियर बनाने वाला एक छात्र STEM क्षेत्रों के लिए उपलब्ध छात्रवृत्तियों पर शोध करता है, ब्याज दरों और पुनर्भुगतान शर्तों की समझ के साथ संघीय छात्र ऋण के लिए आवेदन करता है, और ऋण को कम करने के लिए अंशकालिक काम करता है।

4.10 Community Support and Corporate Responsibility

परोपकारी, धर्मार्थ और उद्यमी संगठन सामुदायिक विकास में महत्वपूर्ण भूमिका निभाते हैं। व्यक्तिगत मूल्यों से जुड़े संगठनों का समर्थन करने से सामुदायिक कल्याण और जीवन की गुणवत्ता में वृद्धि होती है।

- परोपकार इसमें सामाजिक कल्याण और जीवन की गुणवत्ता में सुधार लाने के उद्देश्य से धन का दान शामिल है। यह अक्सर धनी व्यक्तियों या संस्थाओं द्वारा बड़े पैमाने पर किए गए दान से जुड़ा होता है।

- कोई व्यक्ति किसी पर्यावरण चैरिटी को इसलिए दान दे सकता है क्योंकि वह जलवायु परिवर्तन के प्रति भावुक है।

- कोई व्यक्ति किसी पर्यावरण चैरिटी को इसलिए दान दे सकता है क्योंकि वह जलवायु परिवर्तन के प्रति भावुक है।

- स्वयंसेवी सेवा यह वित्तीय मुआवजे के बिना किसी उद्देश्य का समर्थन करने के लिए समय और कौशल की पेशकश करने का कार्य है। यह हाथों से किए गए काम के माध्यम से सीधे सामुदायिक विकास को प्रभावित करता है।

- दान वे संगठन हैं जो विशिष्ट सामाजिक आवश्यकताओं को पूरा करने के लिए परोपकारी गतिविधियाँ संचालित करते हैं। वे संचालन के लिए दान और स्वयंसेवकों पर निर्भर रहते हैं।

जबकि परोपकार वित्तीय योगदान पर केंद्रित है और दान संस्थाएँ परियोजनाओं को लागू करने के लिए उन निधियों का प्रबंधन करती हैं, स्वयंसेवी सेवा जनशक्ति प्रदान करती है। प्रत्येक संस्कृति में सामुदायिक विकास को बढ़ावा देने में एक अलग भूमिका निभाता है।

- निगम से संबंधित शासन प्रणाली: सामान्य भलाई का समर्थन करने वाली नीतियों वाली कंपनियों पर शोध करने से जिम्मेदार निवेश और खरीद निर्णय लेने में मदद मिल सकती है।

4.11 Corporate Governance Supporting the Common Good and Human Rights

Corporate governance refers to the system of rules, practices, and processes by which a company is directed and controlled. Companies with governance policies that support the common good and human rights often:

- Prioritize Sustainable Practices: They incorporate environmental sustainability into their business models, reducing their carbon footprint and promoting conservation.

- Ensure Fair Labor Practices: These companies adhere to fair labor standards, including equitable wages, safe working conditions, and respecting workers’ rights to unionize.

- Promote Diversity and Inclusion: They commit to diversity in hiring, fostering inclusive work environments that respect and celebrate differences.

- Engage in Community Development: They invest in local communities through philanthropy, volunteer initiatives, and economic development projects.

- Uphold Ethical Standards: They maintain high ethical standards in their operations, including transparency in financial reporting and integrity in their dealings with stakeholders.

उदाहरण: Patagonia, Inc., known for its environmental activism, uses sustainable materials and practices, supports global conservation efforts, and ensures its supply chain reflects its commitment to ethical and fair labor practices. Its corporate governance model exemplifies a commitment to the common good and human rights.

4. 12 Choosing Financial Institutions

व्यक्तिगत और पारिवारिक लक्ष्यों के अनुरूप वित्तीय संस्थानों का चयन करना दीर्घकालिक वित्तीय नियोजन के लिए महत्वपूर्ण है। विभिन्न वित्तीय उत्पादों और सेवाओं के लाभों और कमियों का मूल्यांकन यह सुनिश्चित करता है कि विकल्प समग्र वित्तीय उद्देश्यों का समर्थन करते हैं।

विभिन्न वित्तीय संस्थाओं को शामिल करते हुए योजना विकसित करने में निम्नलिखित शामिल हो सकते हैं:

- एक का उपयोग करना ऋण संघ ऋण पर कम ब्याज दर और व्यक्तिगत ग्राहक सेवा के लिए।

- कम शुल्क और समुदाय-केंद्रित सेवाओं के लिए क्रेडिट यूनियन का चयन करना, सारा के पांच साल के भीतर घर खरीदने के लक्ष्य के अनुरूप है।

- कम शुल्क और समुदाय-केंद्रित सेवाओं के लिए क्रेडिट यूनियन का चयन करना, सारा के पांच साल के भीतर घर खरीदने के लक्ष्य के अनुरूप है।

- निवेश करना ऑनलाइन ब्रोकरेज कम शुल्क और निवेश विकल्पों की एक विस्तृत श्रृंखला के लिए।

- एक खोलना उच्च-उपज बचत खाता आपातकालीन निधि के लिए एक ऑनलाइन बैंक में आवेदन करें।

- दीर्घकालिक योजना: विभिन्न वित्तीय संस्थाओं की शक्तियों का लाभ उठाने वाली योजना विकसित करने से बचत, निवेश और ऋण रणनीतियों को अनुकूलित किया जा सकता है, जिससे कॉलेज शिक्षा और सेवानिवृत्ति जैसे महत्वपूर्ण लक्ष्यों को प्राप्त करने का मार्ग प्रशस्त हो सकता है।

4. 13 Benefits and Drawbacks of Financial Products

- बैंकों विश्वसनीयता और सेवाओं की पूरी श्रृंखला प्रदान करते हैं, लेकिन बचत पर उच्च शुल्क और कम ब्याज दर हो सकती है।

- क्रेडिट यूनियनें कम शुल्क और बेहतर ब्याज दर प्रदान करेंगे, लेकिन उनकी शाखाएं और एटीएम कम हो सकते हैं।

- चेक-कैशिंग स्टोर सुविधा तो मिलेगी लेकिन कीमत अधिक होगी।

- उत्पाद वारंटी बीमा यह भविष्य में उत्पाद विफलताओं के विरुद्ध सुरक्षा प्रदान करता है, लेकिन यह जो मूल्य प्रदान करता है उसकी तुलना में महंगा हो सकता है।

4.14 Estate Planning and Legal Responsibilities

संपत्ति नियोजन और वित्तीय कार्यों के कानूनी पहलुओं को समझने से परिसंपत्तियों की सुरक्षा सुनिश्चित होती है और जिम्मेदार सामुदायिक सदस्यता को समर्थन मिलता है।

- संपत्ति नियोजन दस्तावेज़: व्यक्तिगत और पारिवारिक मामलों के प्रबंधन के लिए वसीयत, स्थायी पावर ऑफ अटॉर्नी और स्वास्थ्य सेवा प्रॉक्सी आवश्यक हैं, जो प्रारंभिक योजना के महत्व को उजागर करते हैं।

- इच्छा: यह निर्दिष्ट करता है कि आपकी मृत्यु के बाद आपकी परिसंपत्तियों का वितरण कैसे किया जाना चाहिए।

- टिकाऊ पावर ऑफ अटॉर्नी: यदि आप अक्षम हो जाते हैं तो किसी अन्य व्यक्ति को आपकी ओर से वित्तीय या कानूनी निर्णय लेने के लिए अधिकृत करता है।

- लिविंग विल: यदि आप स्वयं अपने निर्णयों के बारे में बताने में असमर्थ हैं तो चिकित्सा उपचार के संबंध में अपनी इच्छाओं को रेखांकित करें।

- स्वास्थ्य देखभाल प्रॉक्सी: यदि आप असमर्थ हैं तो आपके लिए स्वास्थ्य देखभाल संबंधी निर्णय लेने के लिए किसी व्यक्ति को नियुक्त करता है।

4.15 Consequences of Breaking Employment or Financial laws

संघीय और/या राज्य रोजगार या वित्तीय कानूनों का उल्लंघन करने से संबंधित व्यक्तियों और संस्थाओं दोनों के लिए गंभीर परिणाम हो सकते हैं। ये कानून कार्यस्थल और वित्तीय प्रणाली में निष्पक्षता, पारदर्शिता और अखंडता बनाए रखने के लिए बनाए गए हैं। ऐसे उल्लंघनों के प्राथमिक परिणाम इस प्रकार हैं:

- कानूनी और वित्तीय दंड

उल्लंघनकर्ताओं को भारी जुर्माना और कानूनी दंड का सामना करना पड़ सकता है। उदाहरण के लिए, श्रम कानूनों का उल्लंघन करने वाली कंपनियों को प्रभावित कर्मचारियों को वेतन, हर्जाना और विनियामक निकायों द्वारा लगाए गए भारी जुर्माने का भुगतान करना पड़ सकता है। इसी तरह, वित्तीय धोखाधड़ी या अंदरूनी व्यापार के परिणामस्वरूप शामिल व्यक्तियों और उनके द्वारा प्रतिनिधित्व किए जाने वाले निगमों दोनों पर कई मिलियन डॉलर का जुर्माना लगाया जा सकता है।

- आपराधिक आरोप और कारावास

गंभीर उल्लंघन, खासकर धोखाधड़ी, गबन या वित्तीय दुराचार के अन्य रूपों से जुड़े उल्लंघन, आपराधिक आरोपों को जन्म दे सकते हैं। ऐसे मामलों में दोषसिद्धि के परिणामस्वरूप कारावास हो सकता है। उदाहरण के लिए, इनसाइडर ट्रेडिंग के दोषी पाए जाने वाले व्यक्तियों को काफी समय तक जेल में रहना पड़ सकता है, जो इस तरह के व्यवहार को रोकने के लिए कानूनी प्रणाली के प्रयासों को उजागर करता है।

- सिविल मुकदमे

प्रभावित पक्ष, जैसे कि कर्मचारी, ग्राहक या शेयरधारक, उल्लंघन के कारण हुए नुकसान के लिए मुआवज़ा मांगने के लिए दीवानी मुकदमा दायर कर सकते हैं। इससे महंगी कानूनी लड़ाइयाँ, समझौते या न्यायालय द्वारा आदेशित मुआवज़ा मिल सकता है, जिससे अपराधी पक्ष पर आर्थिक बोझ बढ़ सकता है।

- प्रतिष्ठा को नुकसान

रोजगार और वित्तीय कानूनों का उल्लंघन व्यक्तियों और व्यवसायों की प्रतिष्ठा को गंभीर रूप से नुकसान पहुंचा सकता है। प्रतिष्ठा को नुकसान पहुंचाने से व्यापार में नुकसान, गुणवत्ता वाले कर्मचारियों को आकर्षित करने में कठिनाई, निवेशकों का विश्वास कम होना और सार्वजनिक रूप से कारोबार करने वाली कंपनियों के लिए कम स्टॉक मूल्य हो सकता है। किसी व्यवसाय के ब्रांड और बाजार की स्थिति पर दीर्घकालिक प्रभाव विनाशकारी और कभी-कभी अपरिवर्तनीय हो सकता है।

- परिचालन प्रतिबंध या बंद

विनियामक निकाय उन व्यवसायों पर परिचालन प्रतिबंध लगा सकते हैं जो कानूनों का उल्लंघन करते हैं। इनमें लाइसेंस रद्द करना, व्यावसायिक गतिविधियों को सीमित करना या, चरम मामलों में, व्यवसाय को बंद करने का आदेश देना शामिल हो सकता है। उदाहरण के लिए, मनी लॉन्ड्रिंग प्रथाओं का दोषी पाए जाने वाले वित्तीय संस्थान को अपने संचालन पर प्रतिबंध का सामना करना पड़ सकता है या यहां तक कि उसे संचालन बंद करने के लिए मजबूर किया जा सकता है।

- बढ़ी हुई जांच और निगरानी

कानून का उल्लंघन करने वाले व्यवसायों और व्यक्तियों पर विनियामक एजेंसियों द्वारा अधिक जांच की जा सकती है। इसमें अधिक लगातार ऑडिट, व्यावसायिक प्रथाओं की निगरानी और रिपोर्टिंग आवश्यकताएं शामिल हो सकती हैं। बढ़ी हुई निगरानी से परिचालन लागत बढ़ सकती है और इकाई की सामान्य रूप से व्यवसाय करने की क्षमता सीमित हो सकती है।

- व्यावसायिक लाइसेंस की हानि

विनियमित व्यवसायों (जैसे, कानून, लेखा, स्वास्थ्य सेवा) में काम करने वाले व्यक्ति जो कानून का उल्लंघन करते हैं, उन्हें अनुशासनात्मक कार्रवाई का सामना करना पड़ सकता है, जिसमें उनके पेशेवर लाइसेंस का निलंबन या निरस्तीकरण शामिल है। इससे उनके संबंधित क्षेत्रों में उनके करियर का प्रभावी रूप से अंत हो सकता है।

उदाहरण: एक उल्लेखनीय मामले में, एनरॉन कॉर्पोरेशन की धोखाधड़ीपूर्ण प्रथाओं के कारण कंपनी दिवालिया हो गई, कंपनी के अधिकारियों के खिलाफ आपराधिक आरोप लगाए गए, और कॉर्पोरेट प्रशासन और लेखा प्रथाओं में महत्वपूर्ण विनियामक सुधार किए गए। सर्बेंस-ऑक्सले अधिनियम को इस और इसी तरह के घोटालों के जवाब में लागू किया गया था ताकि निवेशकों को निगमों द्वारा धोखाधड़ीपूर्ण लेखांकन गतिविधियों की संभावना से बचाया जा सके।

4.16 Cross-Cultural Perspectives on Financial Behaviors

Financial planning is shaped not only by individual values and goals but also by cultural attitudes, assumptions, and behaviors surrounding money. In different cultures, norms related to saving, spending, charitable giving, and even discussions about money vary widely.

For instance, in some cultures, it’s common for multiple generations to live together and pool resources, which influences how financial goals are set and shared. In contrast, other cultures emphasize individual financial independence and early wealth accumulation. Understanding these interrelationships can deepen one’s awareness of how culture influences financial decisions, and it encourages respect and adaptability in global financial interactions.

आवेदन: Compare how attitudes toward saving and investing differ between a collectivist culture (e.g., Japan or India) and an individualist culture (e.g., the U.S. or Canada). Discuss how these differences might affect family financial planning, charitable giving, or budgeting practices.

4.17 A Deeper Look at Estate Planning and Legal Implications

Estate planning includes more than having a general understanding of legal documents. Knowing the specific components और state implications is essential for ensuring one’s wishes are honored and legal issues are minimized for surviving family members.

Main Components of a Simple Will:

- Executor designation: Appoints someone to carry out the instructions of the will.

- Beneficiaries: Lists who will inherit assets.

- Guardianship provisions: Identifies caregivers for minor children.

- Asset distribution: Details how possessions and finances will be divided.

Dying Without a Valid Will (Intestate): If someone dies without a will, their assets are distributed based on state laws (called intestacy laws). These laws typically prioritize spouses and children but can vary by jurisdiction. The process can be lengthy and may not reflect the deceased’s actual wishes.

Durable Power of Attorney and Healthcare Proxy: These documents allow a trusted person to make financial or medical decisions if you are incapacitated. A Living Will outlines specific medical treatments you do or do not want.

4.18 Understanding the U.S. Financial System and Financial Institutions

While individual financial planning is crucial, having a basic understanding of the nation’s financial system enhances decision-making. The U.S. financial system includes:

- Banks and credit unions (traditional financial services)

- Financial markets (e.g., stock and bond markets)

- The Federal Reserve System, which manages the money supply and interest rates through monetary policy

For example, the Federal Reserve influences interest rates by adjusting the federal funds rate, which can affect everything from student loans to mortgage rates.

आवेदन: If the Federal Reserve lowers interest rates, borrowing becomes cheaper, encouraging people to take out loans or invest in business expansion. Conversely, saving may become less attractive due to lower returns.

4.19 Performing Core Banking Tasks

Being financially literate also means knowing how to perform everyday banking tasks:

- Reconciling an account: Compare your records with bank statements to ensure no errors.

- Writing a check: Still relevant in some situations; it’s vital to fill it out accurately to avoid fraud.

- Verifying account accuracy: Regularly review transactions for unauthorized activity and report issues promptly.

Practice Task: Simulate reconciling a bank statement using a budgeting app or spreadsheet, and identify any inconsistencies.

4.20 Collaborative Financial Planning

Financial decisions are often more effective when made collaboratively. Sharing financial goals with trusted individuals—like family members, financial advisors, or accountability partners—can increase the likelihood of success.

Benefits of Collaborative Planning:

- Encourages consistent progress through accountability

- Allows pooling of resources (e.g., shared family savings goals)

- Provides multiple perspectives on goal prioritization

उदाहरण: Siblings might collaborate on a shared goal of purchasing a property for their aging parents, combining their financial resources and setting clear milestones for saving and budgeting.

निष्कर्ष

यह अध्याय बताता है कि प्रभावी वित्तीय नियोजन, ऋण निहितार्थों को समझना, रणनीतिक बजट बनाना, जागरूक परोपकार, तथा वित्तीय संस्थाओं का सावधानीपूर्वक चयन किस प्रकार व्यक्तिगत वित्तीय लक्ष्यों को प्राप्त करने तथा व्यापक सामुदायिक कल्याण में योगदान देता है।

मुख्य पाठ जानकारी:

लोरेम इप्सुम डोलर सिट अमेट, कॉन्सेक्टूर एडिपिसिंग एलिट। उत एलीट टेलुस, लक्टस नेक उल्लमकोर्पर मैटिस, पुल्विनार डेपिबस लियो।