عالميًا: استراتيجيات مالية لإدارة الديون والادخار في حالات الطوارئ

أهداف تعلم الدرس:

مقدمة:

يستكشف هذا القسم أنواع الحسابات المالية المختلفة وكيفية استخدامها لإدارة الديون، والادخار للطوارئ، والتخطيط للاستقرار المالي على المدى الطويل. بفهم مزايا وقيود كل حساب، يمكنك اتخاذ قرارات مالية أكثر ذكاءً تُلبي احتياجاتك.

- فهم ميزات الحسابات المالية المختلفة مثل حسابات الجاري، وحسابات التوفير، وحسابات سوق النقد، وشهادات الإيداع. ستتعلم كيفية عمل كل حساب، وأيها الأنسب لأهدافك المالية المحددة، مثل إدارة نفقاتك اليومية أو تكوين مدخرات للطوارئ.

- تعلم كيفية بناء صندوق الطوارئ بشكل فعال من خلال فهم مبلغ الادخار الموصى به وكيفية تحقيقه تدريجيًا. ستساعدك هذه المعرفة على الحفاظ على استقرارك المالي في حال حدوث أي طارئ، مثل فقدان الوظيفة أو الحالات الطبية الطارئة.

- استكشف الأدوات والخدمات التي تقدمها المؤسسات المالية تُساعدك هذه الأدوات في إدارة ديونك وتوفير المال للطوارئ. يشمل ذلك أدوات الميزانية، والتحويلات التلقائية، وخيارات توحيد الديون، مما يُساعدك على الاستفادة بشكل أفضل من الخدمات المالية المتاحة.

أ. أنواع الحسابات والخدمات المالية

فهم الأنواع المختلفة من الحسابات المالية تُعدّ جودة الخدمات المُتاحة أمرًا أساسيًا لإدارة الديون بفعالية والتخطيط المالي طويل الأجل. تُقدّم الحسابات المختلفة مزايا مُختلفة تبعًا للأهداف المالية للفرد، سواءً كانت الادخار للطوارئ، أو إدارة النفقات اليومية، أو الاستثمار للمستقبل. تشمل أكثر أنواع الحسابات شيوعًا ما يلي:

- حسابات جاريةتُستخدم هذه الحسابات في المعاملات المالية اليومية، مثل دفع الفواتير وتلقي الدخل. تُتيح الحسابات الجارية سهولة الوصول إلى الأموال، ولكنها عادةً ما تُقدّم فوائد قليلة أو معدومة.

- حسابات التوفيرصُممت هذه الحسابات لتوفير الأموال غير اللازمة للنفقات الفورية. وعادةً ما تُقدم أسعار فائدة أعلى من الحسابات الجارية، مما يجعلها مثالية لبناء صناديق الطوارئ.

- حسابات سوق المالهذه حسابات هجينة تقدم أسعار فائدة أعلى من حسابات التوفير التقليدية، ولكنها قد تتطلب حدًا أدنى للرصيد. غالبًا ما توفر إمكانيات محدودة لكتابة الشيكات، مما يوفر السيولة والنمو.

- شهادات الإيداعشهادات الإيداع هي حسابات ودائع لأجل محدد، تُقدم أسعار فائدة ثابتة لفترة محددة. وتوفر عوائد فائدة أعلى، لكن الأموال مُقيدة بفترة زمنية محددة، مما يجعلها أقل مرونة للاستخدام في حالات الطوارئ.

- حسابات الائتمانبطاقات الائتمان وخطوط الائتمان هي منتجات مالية تتيح للمستخدمين اقتراض المال حتى حدّ أقصى مُعتمد مسبقًا. تُعدّ هذه الحسابات مفيدة لإدارة النفقات غير المتوقعة، ولكنها قد تُصبح مكلفة بسرعة بسبب ارتفاع أسعار الفائدة إذا لم تُسدّد في الوقت المناسب.

يساعد اختيار نوع الحساب المناسب للاحتياجات المالية المحددة الأفراد على تحقيق التوازن بين السيولة والنمو، مما يضمن لهم الوصول إلى أموال الطوارئ مع التخطيط للاستقرار المالي على المدى الطويل.

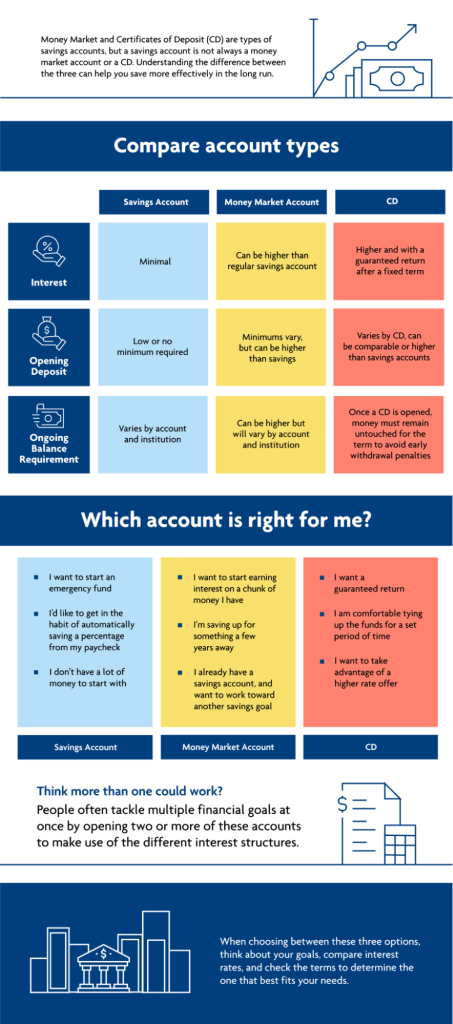

شكل: مقارنة أنواع الحسابات

وصف:

يُقارن الشكل ثلاثة أنواع من الحسابات: حساب التوفير، وحساب سوق النقد، وشهادات الإيداع. ويُبرز الاختلافات في أسعار الفائدة، ومتطلبات الإيداع الافتتاحي، ومتطلبات الرصيد الجاري لكل نوع. كما يُرشد المستخدمين إلى الحساب الذي يُناسب أهدافهم المالية، بناءً على عوامل مثل المرونة، والادخار طويل الأجل، والحاجة إلى عائد مضمون.

الماخذ الرئيسية:

- حسابات التوفير مرنة، مع الحد الأدنى من المتطلبات المنخفضة، ومناسبة لأولئك الذين يبدؤون صندوق الطوارئ.

- حسابات سوق المال قد تقدم أسعار فائدة أعلى من حسابات التوفير ولكنها قد تتطلب ودائع وأرصدة افتتاحية أعلى.

- شهادات الإيداع توفير عائد مضمون على مدى فترة محددة ولكن يتطلب قفل الأموال لفترة محددة.

- يعتمد اختيار الحساب على حول أهدافك المالية، مثل الادخار على المدى القصير أو السعي لتحقيق عوائد أعلى بمرور الوقت.

- حسابات متعددة يمكن أن يكون مفيدًا لإدارة الأهداف المالية المختلفة في وقت واحد.

تطبيق المعلومات:

يساعد فهم خصائص كل نوع من أنواع الحسابات المستخدمين على تحديد كيفية تخصيص مدخراتهم لتحقيق أقصى استفادة. بمقارنة أسعار الفائدة ومتطلبات الإيداع ومرونة الحساب، يمكن للأفراد اختيار الخيار الأمثل لتحقيق أهدافهم المالية. تُعد هذه المعرفة مفيدة بشكل خاص لتخطيط الادخار قصير الأجل واستراتيجيات الاستثمار طويلة الأجل.

ب. صناديق الطوارئ والتخطيط المالي

ان صندوق الطوارئ يُعدّ صندوق الطوارئ عنصرًا أساسيًا في التخطيط المالي، إذ يُشكّل شبكة أمان للنفقات غير المتوقعة، مثل حالات الطوارئ الطبية، أو فقدان الوظيفة، أو إصلاحات المنزل العاجلة. ويهدف صندوق الطوارئ إلى ضمان عدم اضطرار الأفراد إلى الاعتماد على الائتمان أو القروض عالية التكلفة عند مواجهة تحديات مالية مفاجئة. ويوصي الخبراء عادةً بادخار ما يكفي لتغطية النفقات. ثلاثة إلى ستة أشهر من نفقات المعيشة في حساب يمكن الوصول إليه بسهولة، مثل حساب التوفير أو حساب سوق المال.

يتضمن إنشاء صندوق طوارئ تخصيص جزء من الدخل بانتظام، حتى لو بدأ صغيرًا. يكمن السر في إعطاء الأولوية للمساهمات المستمرة في هذا الصندوق حتى يصل إلى مستوى كافٍ.

على سبيل المثال، إذا بلغ إجمالي نفقات معيشة شخص ما الشهرية (الإيجار، والمرافق، والطعام، والمواصلات) 2000 ت.ب.4، فإن صندوق الطوارئ الممول بالكامل يتراوح بين 6000 ت.ب.4 و12000 ت.ب.4. هذا يضمن له الاستقرار المالي لعدة أشهر في حال فقدان الدخل.

التخطيط المالي يتجاوز مجرد الادخار للطوارئ، بل يتضمن إنشاء خطة شاملة يشمل ذلك الادخار طويل الأجل، واستراتيجيات سداد الديون، وأهداف الاستثمار. بدمج أموال الطوارئ في خطة مالية أوسع، يمكن للأفراد الاستعداد لتلبية احتياجاتهم قصيرة الأجل وتطلعاتهم المستقبلية، مثل امتلاك منزل، أو التعليم، أو التقاعد.

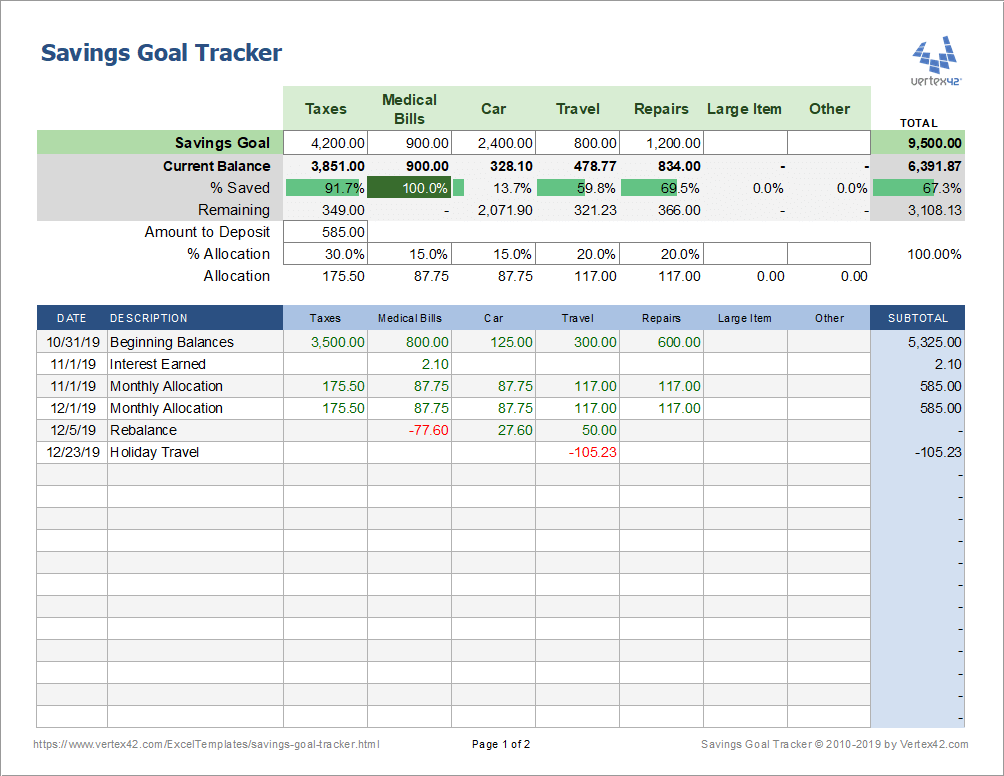

شكل: متتبع هدف الادخار

وصف:

هذا الشكل هو أداة لتتبع أهداف الادخار، تساعد المستخدمين على مراقبة وإدارة فئات الادخار المتعددة، مثل الضرائب، والفواتير الطبية، ونفقات السيارات، والسفر، والإصلاحات. يعرض هذا الشكل هدف كل فئة، ورصيدها الحالي، ونسبة الادخار، بالإضافة إلى المبلغ المتبقي المطلوب ادخاره. كما يوفر هذا الشكل تفصيلاً للمساهمات والتعديلات بمرور الوقت، مما يسمح للمستخدمين بمعرفة كيفية نمو مدخراتهم، وتحديد المجالات التي قد يحتاجون فيها إلى تخصيص المزيد من الأموال.

الماخذ الرئيسية:

- تخصيص المدخرات يمكن إدارتها عبر أهداف مختلفة، مما يجعل من الأسهل تتبع التقدم نحو أهداف متعددة.

- النسبة المئوية للادخار يوفر رؤية واضحة لمدى قرب تحقيق كل هدف.

- تتبع الرصيد يساعد تطبيق "مراقبة مدخرات المستخدمين" بمرور الوقت المستخدمين على رؤية كيفية نمو مدخراتهم وتحديد الأنماط في مساهماتهم.

- التعديلات كما يمكن إجراء إعادة التوازن لضمان توزيع الأموال بشكل مناسب.

تطبيق المعلومات:

يمكن استخدام هذا المتتبع لتحديد أهداف الادخار وتحقيقها من خلال تقسيمها إلى فئات يسهل إدارتها. يمكن للمستخدمين متابعة تقدمهم، وتعديل مساهماتهم، والتأكد من أنهم يسيرون على الطريق الصحيح لتحقيق كل هدف. تُعزز هذه الأداة العملية التخطيط المالي ووضع الميزانيات بشكل أفضل، خاصةً للأفراد الذين يدخرون لتغطية نفقات مستقبلية متعددة.

ج. استخدام الخدمات المالية لإدارة الديون والطوارئ

تقدم العديد من المؤسسات المالية خدمات وأدوات لمساعدة الأفراد على إدارة ديونهم وتكوين صناديق للطوارئ. تشمل هذه الخدمات ما يلي:

- أدوات الميزانيةتُقدّم معظم البنوك والاتحادات الائتمانية أدوات أو تطبيقات رقمية لمساعدة الأفراد على تتبّع دخلهم ونفقاتهم ومدخراتهم. تُقدّم هذه الأدوات رؤىً حول عادات الإنفاق، ويمكن أن تُساعد في تخصيص المزيد من الأموال لـ مدخرات الطوارئ أو سداد الديون.

- التحويلات التلقائية:إن إعداد التحويلات التلقائية من حسابات الجاري إلى حسابات التوفير يضمن المساهمات المنتظمة في صندوق الطوارئ دون الحاجة إلى جهد أو إشراف مستمر.

- خدمات إدارة الديون:قد تقدم المؤسسات المالية قروض توحيد الديون أو خدمات الاستشارة الائتمانية لمساعدة الأفراد على إدارة ديونهم وتخفيف أعباء ديونهم. تُسهّل هذه الخدمات سداد الديون القائمة وتُتيح توفير أموال للادخار في حالات الطوارئ.

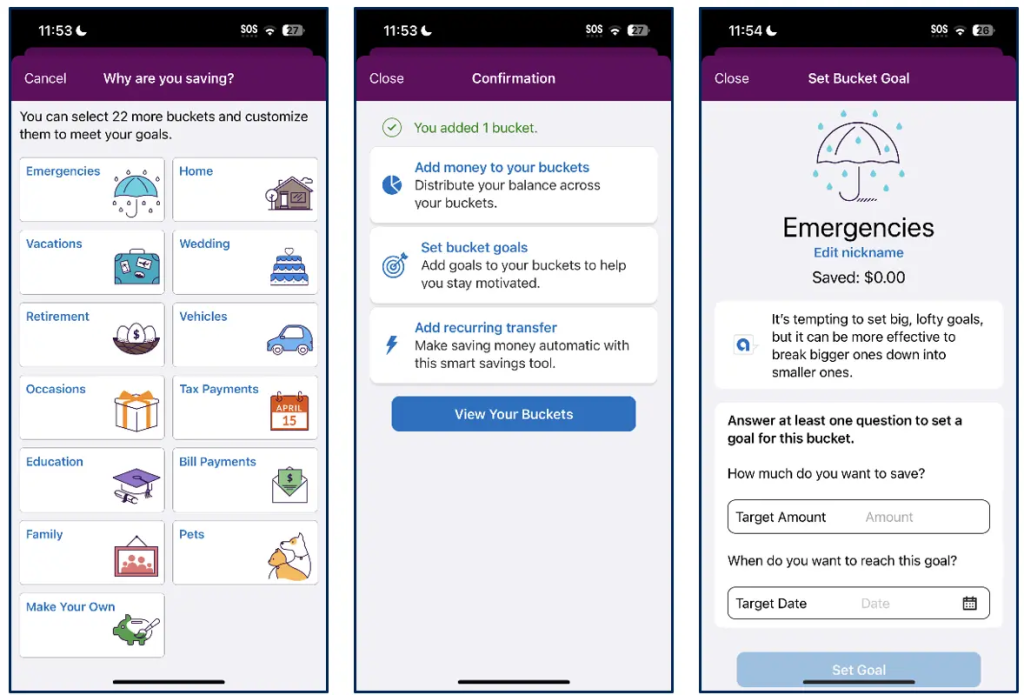

شكل: دلاء التوفير في تطبيق الهاتف المحمول

وصف:

تعرض الصورة ثلاث شاشات من تطبيق جوال يساعد المستخدمين على تنظيم مدخراتهم وتحديد أهدافهم. تعرض الشاشة الأولى فئات مختلفة، تُسمى "المجموعات"، يمكن للمستخدمين اختيارها لمدخراتهم، مثل حالات الطوارئ والإجازات ودفع الفواتير. تؤكد الشاشة الثانية إضافة مجموعة جديدة وتوفر خيارات لإدارتها، بما في ذلك تحديد الأهداف وتفعيل التحويلات التلقائية. تعرض الشاشة الثالثة مجموعة محددة (لحالات الطوارئ)، حيث يمكن للمستخدمين تحديد مبلغ مستهدف ووضع جدول زمني لتحقيق هدفهم.

الماخذ الرئيسية:

- دلاء الادخار مساعدة المستخدمين على تصنيف وتخطيط مدخراتهم، مما يجعل من الأسهل إدارة الأهداف المالية المتعددة.

- تحديد الأهداف يتيح للمستخدمين تحديد مبلغ مستهدف وإطار زمني، مما يبقيهم مركزين وتحفيزيين.

- التحويلات التلقائية جعل من الملائم للمستخدمين الحفظ بانتظام دون بذل جهد يدوي.

- التخصيص يتيح للمستخدمين إنشاء وتسمية مجموعاتهم الخاصة، مما يضيف المرونة إلى خطة الادخار الخاصة بهم.

تطبيق المعلومات:

تساعد هذه الميزة المستخدمين على تنظيم مدخراتهم بفعالية من خلال تقسيم الأهداف المالية إلى أجزاء يسهل إدارتها. كما تشجع على اتباع عادات ادخار منتظمة من خلال التحويلات التلقائية، وتوفر وضوحًا بشأن التقدم من خلال تحديد أهداف محددة. يمكن للمستثمرين والمدخرين استخدام هذا النهج للتخطيط لأهدافهم المالية قصيرة وطويلة الأجل، مما يضمن استراتيجية ادخار منظمة ومنضبطة.

معلومات الدرس الرئيسية:

- أنواع الحسابات المختلفة تخدم أغراضًا فريدة في التخطيط المالي. حسابات جارية مثالية للمعاملات اليومية، في حين حسابات التوفير المساعدة في تخزين الأموال لحالات الطوارئ. حسابات سوق المال توفر النمو والسيولة، و الأقراص المضغوطة توفير عوائد ثابتة بمرور الوقت ولكنها تتطلب قفل الأموال.

- صناديق الطوارئ بمثابة شبكة أمان مالي. بتخصيص المال بانتظام، حتى لو كان بمبالغ صغيرة، يمكنك تدريجيًا بناء صندوق يغطي ثلاثة إلى ستة أشهر من نفقات المعيشة. هذا الصندوق يمنع الحاجة إلى الاعتماد على الائتمان عالي التكلفة في حالات الطوارئ.

- أدوات الميزانية يمكن للخدمات المصرفية التي تقدمها البنوك تتبع الدخل والنفقات والمدخرات، مما يرشدك إلى تخصيص الأموال بكفاءة أكبر لسداد الديون وتوفير مدخرات الطوارئ. باستخدام التحويلات التلقائية يجعل الادخار متسقًا وسهلًا، مما يساعدك على تحقيق أهدافك دون إشراف يدوي.

- خدمات إدارة الديون قد تشمل هذه الخدمات الاستشارات الائتمانية، وقروض التوحيد، أو خطط سداد مخصصة، مما يُسهّل إدارة الديون القائمة. تُتيح هذه الخدمات توفير أموال يمكن توجيهها نحو مدخرات الطوارئ أو غيرها من الأهداف المالية.

- استخدام دلاء الادخار يمكن أن تساعدك تطبيقات الخدمات المصرفية الرقمية في تنظيم مدخراتك في فئات مثل حالات الطوارئ أو الإجازات أو إصلاحات المنزل. يساعدك هذا الهيكل الواضح على رؤية تقدمك والحفاظ على التركيز على أهداف متعددة في نفس الوقت.

كلمة الختام: إن فهم كيفية استخدام مختلف الحسابات والخدمات المالية بفعالية يُعزز قدرتك على إدارة الديون والادخار للطوارئ. بتطبيق هذه الاستراتيجيات، يمكنك بناء أساس متين لتلبية احتياجاتك الفورية وتحقيق نجاح مالي طويل الأمد.