محليًا: إدارة الدخل وفهم مسارات العمل

أهداف تعلم الدرس:

مقدمة:

يستكشف هذا القسم كيفية تأثير إدارة الدخل والخيارات المهنية على الشؤون المالية الشخصية. إن فهم مصادر الدخل المختلفة، وإدارتها، والنمو المهني، يُمكّن المستخدمين من اتخاذ قرارات مالية أفضل والتخطيط للاستقرار المالي.

- تحديد مصادر الدخل المختلفة،, مثل الدخل المكتسب وغير المكتسب. تعرّف على كيفية تأثير مصادر الدخل المختلفة، كالأجور والاستثمارات والإعانات الحكومية، على التخطيط المالي ودعم الشفافية المالية.

- التمييز بين الدخل الإجمالي والصافي. إن فهم هذه المفاهيم ضروري لتحليل الأرباح والخصومات، مما يساعد في إعداد الميزانية ومقارنة عروض العمل بشكل فعال.

- فهم كيفية إدارة تقلبات الدخل. ويتضمن ذلك تحديد الأولويات المالية، وإنشاء صندوق للطوارئ، واتخاذ قرارات واثقة بشأن النفقات، وهو أمر بالغ الأهمية للمرونة المالية.

- استكشف تأثير الاختيارات المهنية حول إمكانات الدخل. بفهم كيفية تأثير مختلف المسارات المهنية على نمو الدخل على المدى الطويل، يمكن للأفراد التخطيط لأحداث حياتية مهمة، مثل تكوين أسرة أو شراء منزل.

- تطوير مهارات الميزانية لموازنة الدخل والنفقات والمدخرات. إن وضع ميزانية وتعديلها استجابةً لتغيرات الدخل والنفقات غير المتوقعة سيساهم في تحقيق الأمن المالي على المدى الطويل.

مقدمة

يُعدّ إدارة الدخل والمسارات المهنية جزءًا أساسيًا من الإدارة المالية الشخصية. ففهم مصدر الدخل، وكيفية إدارته، وكيف تؤثر الخيارات المهنية على النتائج المالية بمرور الوقت، يساعد الأفراد على اتخاذ قرارات مدروسة لتحقيق الاستقرار المالي. يتناول هذا الفصل أنواع الدخل المختلفة، ودور المسارات المهنية، وكيفية إدارة تقلبات الدخل بفعالية. كما يقدم استراتيجيات لوضع الميزانية والتخطيط للنفقات غير المتوقعة، والتي تُسهم جميعها في تحقيق النجاح المالي على المدى الطويل.

مصادر الدخل: المكتسب وغير المكتسب

يمكن أن يأتي الدخل من مصادر مختلفة، ومن المهم فهم الفرق بين الدخل المكتسب (من العمل أو العمل الحر أو ريادة الأعمال) و الدخل غير المكتسب (من الاستثمارات أو العقارات المؤجرة أو المزايا الحكومية). يشمل الدخل المكتسب الأجور والرواتب، بينما قد يشمل الدخل غير المكتسب أرباح الأسهم والفوائد, ، أو مدفوعات المعاش التقاعدي.

وتقدم الحكومات أيضًا فوائد بالنسبة لأولئك الذين يستوفون متطلبات معينة، مثل إعانات البطالة, مدفوعات الإعاقة، و معاشات التقاعد. فهم كيفية التأهل لهذه المزايا والإعلان عن جميع مصادر الدخل السلطات الضريبية يعد هذا الأمر ضروريا للحفاظ على الشفافية المالية.

فهم الدخل الصافي والإجمالي

الدخل الإجمالي يشير إلى إجمالي الدخل المكتسب قبل الخصومات مثل الضرائب ومساهمات الضمان الاجتماعي والخصومات التلقائية الأخرى. صافي الدخل هو ما يتبقى بعد إجراء كل هذه الاستقطاعات. قد تذهب هذه الاستقطاعات نحو أصول البناء (مثل مساهمات التقاعد) أو دفع النفقات (مثل التأمين الصحي).

من المهم التحقق كشوف المرتبات وبيانات الدخل بانتظام لضمان توافق الخصومات والدخل مع التوقعات. في حال وجود اختلافات بين الدخل المتوقع والدخل الفعلي، يُساعد تحليل السبب على توضيح الوضع المالي. بالإضافة إلى ذلك، عند مقارنة عروض العمل أو التغييرات المهنية، ينبغي على الأفراد مراعاة حزمة الأجر الكامل, ، والتي قد تشمل فوائد مثل التأمين، ومساهمات التقاعد، أو المكافآت.

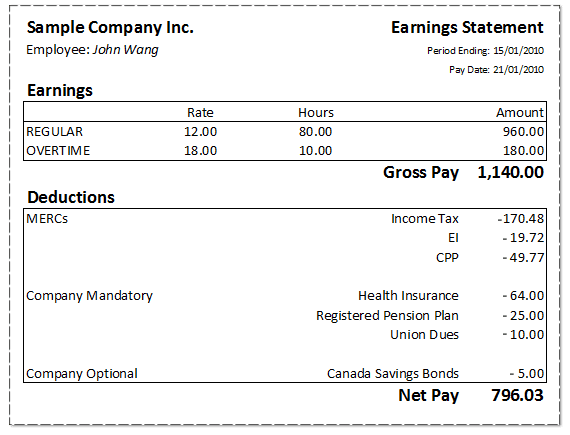

شكل: تفاصيل بيان الأرباح

وصف:

تعرض هذه الصورة عينة بيان الأرباح للموظف، تفصيل الأرباح, الخصومات, ، والنتيجة صافي الأجر. النصف العلوي من القوائم الأرباح المنتظمة والعمل الإضافي, ، يُظهر معدل أجر الموظف بالساعة، وإجمالي ساعات العمل، والأجر الإجمالي (قبل الخصومات). تشمل الخصومات الاستقطاعات الإلزامية يحب ضريبة الدخل, التأمين على العمل (EI)، و خطة المعاشات التقاعدية الكندية (CPP), ، إلى جانب الخدمات المقدمة من الشركة التأمين الصحي و خطط التقاعد. هناك أيضًا خصم اختياري لـ سندات الادخار الكندية. النهائي صافي الأجر هو المبلغ الذي يحصل عليه الموظف بعد كافة الخصومات.

الماخذ الرئيسية:

- الأجر الإجمالي يتم حسابه على أساس الأجر بالساعة وساعات العمل، بما في ذلك العمل الإضافي.

- الخصومات تشمل المزايا المطلوبة من الحكومة (الضرائب، التأمين على الدخل، خطة المعاشات الكندية) والمزايا التي تقدمها الشركة (التأمين الصحي، المعاش التقاعدي).

- صافي الأجر هو المبلغ النهائي الذي تم استلامه بعد كافة الخصومات.

- يمكن أن تكون الخصومات الاختيارية عبارة عن مساهمات ادخار طوعية، مثل سندات الادخار الكندية.

- إن فهم كيفية تأثير الخصومات على الأجر الإجمالي أمر مهم للتخطيط المالي.

تطبيق المعلومات:

هذه الصورة تساعد الموظفين والمتعلمين فهم بنية بيان الأرباح وتأثير الخصومات على الراتب الصافي. إنها مفيدة لوضع الميزانيات، وتتبع الدخل، وتحليل المزايا مقابل الخصومات. يمكن للمستثمرين استخدام هذه المعرفة لتقييم عروض المزايا التي تقدمها الشركة، بينما يمكن للأفراد إدارة شؤونهم المالية الشخصية بشكل أفضل من خلال فهم... صافي الدخل.

إدارة تقلبات الدخل والمسؤولية عن القرارات المالية

قد يتقلب صافي الدخل بسبب أسباب مختلفة، مثل أجر العمل الإضافي, مكافآت, أو تغييرات في معدلات الضرائب. بالنسبة لأولئك في مستقل أو العاملون لحسابهم الخاص الأدوار، قد يختلف الدخل بشكل كبير من شهر لآخر. من الضروري راقب الدخل بعناية وتخصيص جزء من الأرباح للنفقات المستقبلية أو حالات الطوارئ.

كون واثق في اتخاذ القرارات المستقلة إن إدارة الأموال بفعالية هي مفتاح النجاح في إدارة الإيرادات والنفقات. وهذا يشمل تحديد الأولويات الشخصية عندما يتعلق الأمر بالتمييز بين النفقات الأساسية (على سبيل المثال، السكن، والغذاء) و الإنفاق التقديري (على سبيل المثال، العطلات، الترفيه). قبول مسؤولية الإدارة المالية الفردية أو المنزلية يسمح بمزيد من الأمن المالي والتخطيط.

على سبيل المثال، قد يقرر الفرد تخصيص جزء من دخله لصندوق الطوارئ لتغطية النفقات في حالة فقدان الوظيفة أو أي اضطرابات أخرى في الدخل. معرفة المبلغ اللازم لتغطية النفقات الأساسية لعدة أشهر جزء أساسي من بناء المرونة المالية.

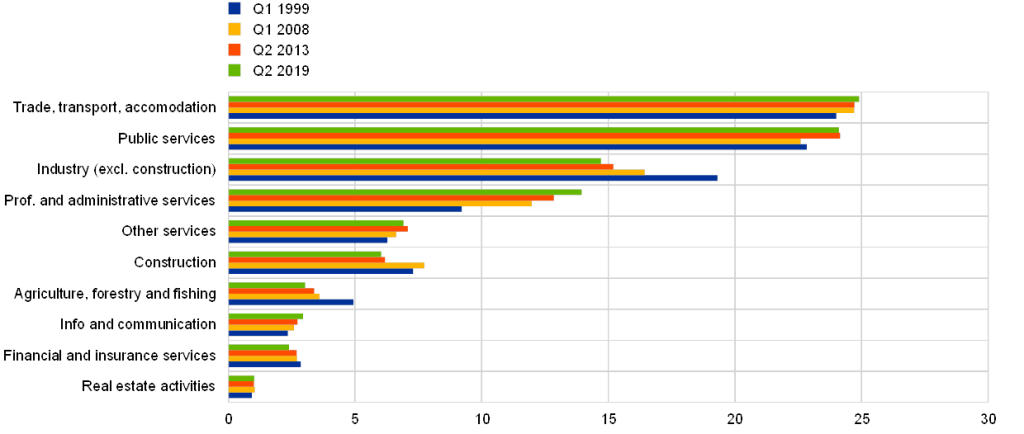

شكل: مقارنة نمو القطاعات الاقتصادية في منطقة اليورو (الربع الأول 1998 - الربع الثاني 2018)

وصف:

يوضح هذا الرسم البياني النمو الاقتصادي عبر مختلف القطاعات في منطقة اليورو على مدى أربع فترات زمنية مميزة (الربع الأول من عام 1998، والربع الثاني من عام 2008، والربع الثاني من عام 2013، والربع الثاني من عام 2018). تشمل القطاعات التي تمت مقارنتها تجارة التجزئة، والخدمات القانونية، والخدمات المهنية، والصحة، وتكنولوجيا المعلومات، والتصنيع, ، من بين أمور أخرى. يستخدم الرسم البياني أشرطة مُرمَّزة بالألوان لتمثيل فترات زمنية مختلفة، مما يتيح رؤية مُقارنة للتغيرات القطاعية بمرور الوقت. ويُسلِّط الضوء على القطاعات التي نمت أو ركدت، مُقدِّمًا نظرة ثاقبة على التطور الاقتصادي عبر الصناعات.

الماخذ الرئيسية:

- الخدمات المهنية والقانونية وأظهرت نمواً ثابتاً عبر كافة الفترات، مما يعكس الاستقرار في هذه القطاعات.

- تكنولوجيا المعلومات والخدمات المهنية شهدت زيادات كبيرة من الربع الثاني من عام 2008 ل الربع الثاني من عام 2018, ، مما يسلط الضوء على أهميتها المتزايدة في الاقتصاد.

- التصنيع والبناء وشهدت القطاعات تقلبات، مما يشير إلى نمط أكثر تقلبا في النمو.

- قطاعات مثل الفنون والترفيه و الرياضة وأظهرت قطاعات الخدمات المهنية نمواً أبطأ، مما يعكس التحديات الخاصة بالقطاع.

- ال قطاع الصحة وقد أظهرت نموًا ثابتًا، مما يعكس الطلب المتزايد على خدمات الرعاية الصحية.

تطبيق المعلومات:

يمكن تطبيق هذا الرسم البياني بواسطة المستثمرين و صناع السياسات لتحديد القطاعات ذات إمكانات النمو الأعلى، وتقييم الوضع الاقتصادي في مختلف القطاعات. من خلال تحليل أداء القطاعات الرئيسية، يمكن للمستثمرين فهم أفضل الاتجاهات طويلة المدى وتخصيص الموارد بكفاءة. كما أنه يساعد رواد الأعمال و الشركات لاستكشاف المناطق ذات النمو المرتفع، مثل تكنولوجيا المعلومات و الخدمات المهنية, ، للحصول على فرص التوسع المحتملة.

خيارات المهنة، وإمكانات الدخل، ومراحل الحياة

توفر الوظائف والمسارات المهنية المختلفة مستويات دخل متفاوتة بمرور الوقت. في حين أن بعض المهن قد توفر دخل ثابت, ، والبعض الآخر، مثل ريادة الأعمال, ، قد تقدم إمكانية زيادة الدخل ولكن مع مخاطر أكبر. من المهم للأفراد تقييم احتياجاتهم الحالية من الدخل البحث عن طرق لتوليد دخل كاف لتغطية هذه الاحتياجات مع الاستعداد أيضًا للاستقرار المالي في المستقبل.

مع تقدم الناس عبر مختلف مراحل الحياة- مثل دخول سوق العمل، أو تكوين أسرة، أو الاستعداد للتقاعد - قد تتغير احتياجاتهم المالية وأولوياتهم المالية. أحداث مثل الزواج، أو إنجاب الأطفال، أو شراء منزل، قد يكون لها تأثير كبير عليهما. دخل و النفقات, ، مما يتطلب من الأفراد تعديل خططهم المالية وفقًا لذلك.

كون واثق في متابعة خياراته المهنية ولديه المرونة في النظر تغييرات في الوظائف أو أفكار تجارية جديدة يمكن أن يؤدي ذلك إلى نتائج مالية أفضل. ومع ذلك، يجب على الأفراد أيضًا تقييم المخاطر والمكافآت المرتبطة بكل مسار، والتأكد من توافقه مع الأهداف المالية طويلة الأجل.

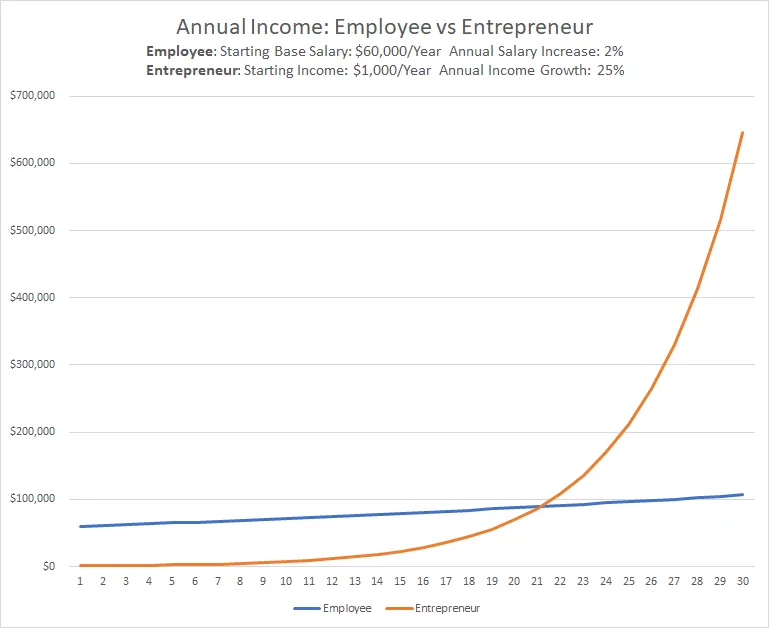

شكل: الدخل السنوي: الموظف مقابل رائد الأعمال

وصف:

يقارن هذا الرسم البياني الخطي مسارات الدخل السنوي لـ موظف و مُقَاوِل أكثر من 30 عامًا. يبدأ الموظف براتب أساسي قدره 60,000 دولار أمريكي سنويًا، مع زيادة سنوية متواضعة قدرها 21,000 دولار أمريكي و3 تيرابايت. في المقابل، يبدأ رائد الأعمال بدخل ابتدائي قدره 1,000 دولار أمريكي سنويًا، ولكن بمعدل نمو سنوي قدره 25,000 دولار أمريكي و3 تيرابايت. يوضح الرسم البياني كيف يزداد دخل الموظف باستمرار مع مرور الوقت، بينما يبدأ دخل رائد الأعمال منخفضًا ولكنه ينمو بشكل كبير، متجاوزًا دخل الموظف بعد حوالي 18 عامًا، ويستمر في النمو بسرعة بعد ذلك.

الماخذ الرئيسية:

- الدخل الريادي قد يبدأ منخفضًا ولكن يمكن أن يزيد بشكل كبير مع النمو بمرور الوقت.

- دخل الموظف أكثر قابلية للتنبؤ وأكثر استقرارًا، ويتزايد تدريجيًا مع زيادات سنوية في الراتب.

- حول علامة 18 عامًا, ، دخل صاحب المشروع يفوق دخل الموظف.

- يسلط الرسم البياني الضوء على الإمكانات المالية طويلة الأجل من ريادة الأعمال مقارنة بالمزيد مستقر لكن دخل الموظف ينمو بشكل أبطأ.

تطبيق المعلومات:

يمكن استخدام هذا الرسم البياني لتوضيح المخاطر والمكافآت المرتبطة بريادة الأعمال مقابل التوظيف التقليدي. يمكن للمستثمرين ورواد الأعمال الطموحين استخدام هذه المعلومات لتقييم الإمكانات النتائج المالية طويلة الأجل لكل مسار. إنه يسلط الضوء على أهمية الصبر والاستثمار في مجال ريادة الأعمال، حيث يمكن أن يؤدي ذلك إلى زيادة الدخل بشكل كبير بمرور الوقت، على الرغم من التحديات المبكرة.

إدارة النفقات والميزانية

إن المبدأ الأساسي للتمويل الشخصي هو ضمان أن لا يتجاوز الإنفاق الدخل. إنشاء ميزانية وهذا يشمل كليهما النفقات الأساسية (السكن والغذاء والمرافق) و الإنفاق التقديري (الترفيه والسفر) يساعد الأفراد على إدارة شؤونهم المالية بفعالية. المقارنة النفقات الفعلية ضد المبالغ المدرجة في الميزانية ويتأكد بانتظام من أن الإنفاق يظل على المسار الصحيح.

بالنسبة لأولئك الذين لديهم المسؤولية القانونية عن الإدارة أموال الآخرين, ، مثل أفراد الأسرة أو المعالين، من المهم أن يشعروا واثق من التصرف نيابة عنهم. وتتطلب هذه المسؤولية إدارة دقيقة لدخلهم ونفقاتهم لضمان تلبية احتياجاتهم المالية.

إذا كانت الإيرادات أو النفقات تتقلب بشكل غير متوقع، فقد يكون من الضروري تعديل الميزانية. على سبيل المثال، قد تتطلب فاتورة طبية غير متوقعة أو فقدان الوظيفة خفض الإنفاق التقديري أو البحث عن مصادر الدخل البديلة لتغطية العجز.

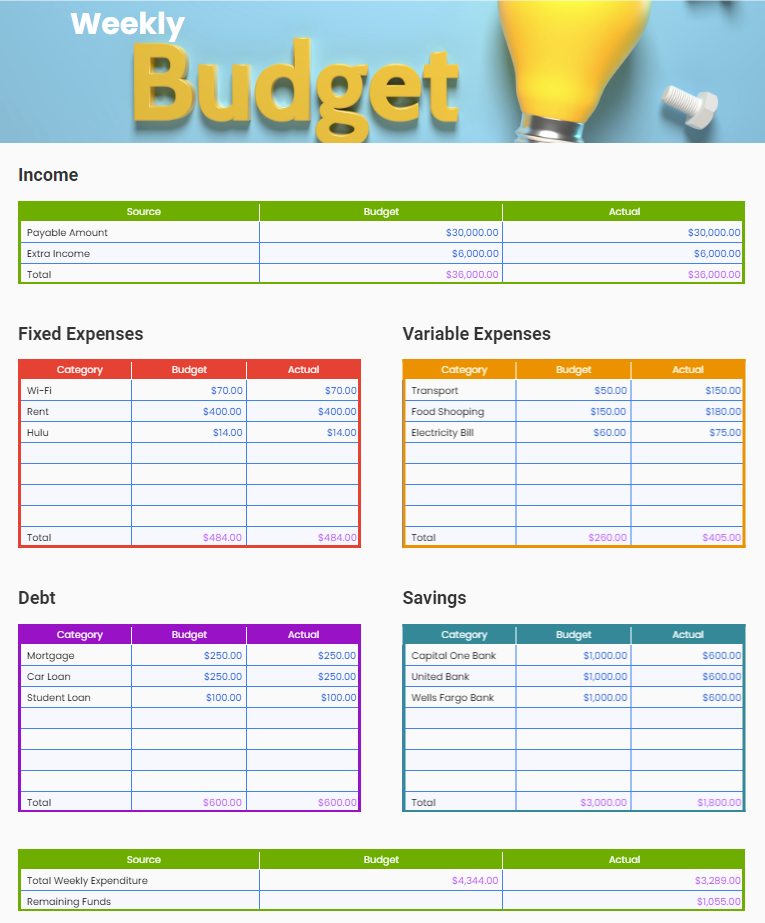

شكل: الميزانية الأسبوعية

وصف:

يعرض هذا الشكل تفصيلاً للميزانية الأسبوعية، مع توضيح مصادر الدخل المختلفة، والنفقات الثابتة والمتغيرة، وسداد الديون، ومساهمات الادخار. قسم الدخل يسرد إجمالي الدخل المتوقع والفعلي، والذي يظل ثابتًا عند $36,000. النفقات الثابتة تغطية المدفوعات المنتظمة مثل الإيجار وخدمة Wi-Fi وHulu، بينما النفقات المتغيرة تتقلب، بما في ذلك أشياء مثل النقل والتسوق الغذائي. قسم الديون تسرد المدفوعات مثل الرهن العقاري والقروض، و قسم الادخار يُظهر هذا الجدول مساهماتٍ في بنوك مختلفة. يُقارن إجمالي الإنفاق الأسبوعي بالمبالغ المتبقية، مما يُظهر الإنفاق الفعلي والمدخرات.

الماخذ الرئيسية:

- مصادر الدخل متسقة وتوفر إجماليًا واضحًا لأغراض الميزانية.

- النفقات الثابتة يمكن التنبؤ بها، في حين النفقات المتغيرة قد تتقلب بناءً على الاستخدام الفعلي.

- سداد الديون يتم احتسابها بانتظام، مع فئات مثل الرهن العقاري وقروض الطلاب.

- مساهمات الادخار وتختلف هذه المؤشرات، مما يشير إلى تعديلات محتملة في الأولويات المالية.

- تعكس الأموال المتبقية الفرق بين إجمالي النفقات والإيرادات الفعلية.

تطبيق المعلومات:

يساعد تنسيق الميزانية هذا المستخدمين تتبع صحتهم المالية الأسبوعية, ، مما يضمن سيطرتهم على الدخل والنفقات والمدخرات. من خلال المقارنة المبالغ المدرجة في الميزانية مقابل الإنفاق الفعلي, يمكن للأفراد تعديل عاداتهم وتحسين مدخراتهم وإدارة الديون بكفاءة، مما يؤدي إلى التخطيط المالي واتخاذ القرارات بشكل أفضل.

التخطيط للنفقات غير المنتظمة وغير المتوقعة

أحداث الحياة مثل الزواج أو الولادة أو شراء منزل غالبًا ما يؤثر على كليهما الدخل والنفقات. إن الاستعداد لهذه التغييرات أساسي للحفاظ على الاستقرار المالي. بالإضافة إلى ذلك، من المهم التخطيط لـ نفقات غير متوقعة, مثل حالات الطوارئ الطبية أو إصلاحات السيارات. صندوق الطوارئ إن الدخل الذي يمكن أن يغطي نفقات المعيشة لمدة تتراوح بين ثلاثة إلى ستة أشهر على الأقل يعد شبكة أمان جيدة.

بالنسبة لأولئك الذين يواجهون نفقات غير متوقعة دون مدخرات كافية، فإن معرفة أفضل خيارات الدفع- مثل استخدام بطاقات الائتمان أو القروض أو خطط التقسيط - أمر بالغ الأهمية. كل خيار له مزاياه الخاصة. التكاليف والمخاطر, لذا فإن اتخاذ قرارات مستنيرة حول كيفية تمويل هذه النفقات يضمن الصحة المالية.

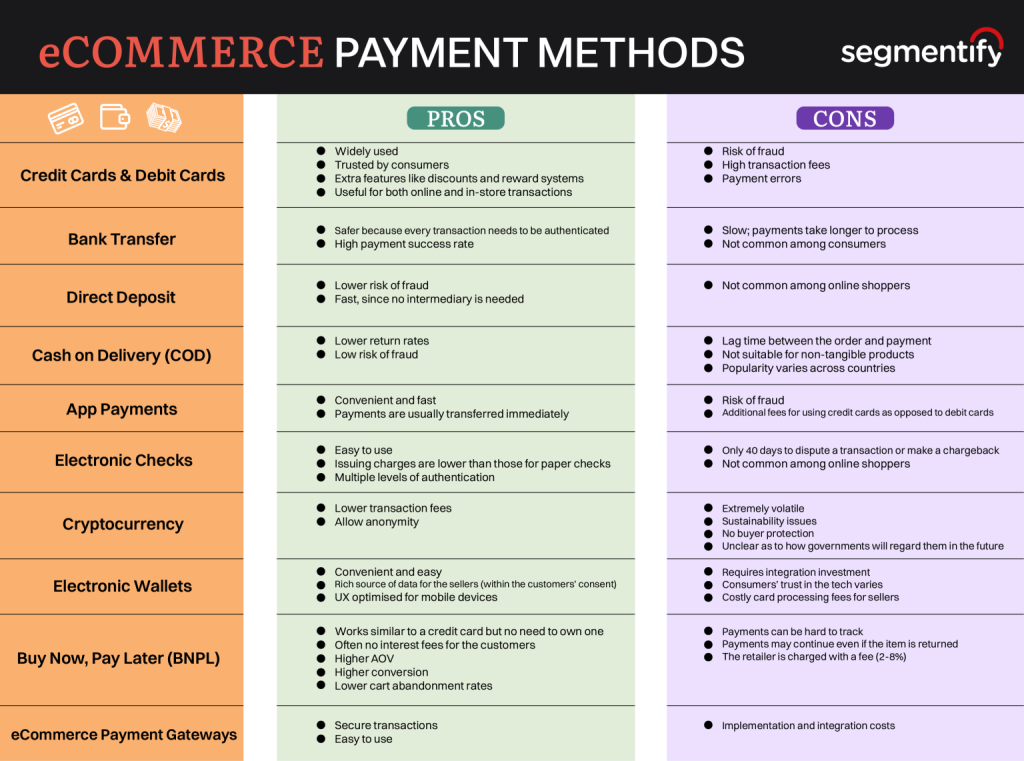

شكل: طرق الدفع للتجارة الإلكترونية

وصف:

تقدم هذه الصورة تحليلًا مقارنًا لمختلف طرق الدفع للتجارة الإلكترونية. يصنف خيارات الدفع مثل بطاقات الائتمان, التحويلات المصرفية, الودائع المباشرة، و عملة مشفرة فيهم الايجابيات و سلبيات. يتم تقييم كل طريقة دفع بناءً على عوامل مثل مخاطر الاحتيال, رسوم المعاملات, وقت المعالجة، و ثقة المستهلك. تم تقسيم الرسم البياني إلى عمودين لإظهار مزايا وعيوب كل طريقة بشكل واضح، مما يجعل من السهل المقارنة والفهم.

الماخذ الرئيسية:

- بطاقات الائتمان والخصم تُستخدم على نطاق واسع وموثوق بها ولكنها تأتي مع رسوم المعاملات المرتفعة و مخاطر الاحتيال.

- التحويلات المصرفية هم أكثر أمانا مع معدلات نجاح عالية في الدفع, ، على الرغم من أنها أبطأ في المعالجة.

- عملة مشفرة يوفر رسوم معاملات أقل و عدم الكشف عن الهوية, ولكن تقلباته تشكل مصدر قلق كبير.

- اشتري الآن وادفع لاحقًا النماذج الترويجية تحويلات أعلى و انخفاض معدلات التخلي عن عربة التسوق, ، ولكن قد يؤدي إلى تحديات تتبع الدفع.

- مدفوعات التطبيقات و المحافظ الإلكترونية توفر الراحة، وخاصة لمستخدمي الهاتف المحمول، ولكن قد تواجه تكاليف التكامل.

تطبيق المعلومات:

فهم الإيجابيات والسلبيات يُعدّ تنوع طرق الدفع في التجارة الإلكترونية أمرًا بالغ الأهمية للشركات والمستهلكين على حد سواء. ويمكن للمستثمرين ورواد الأعمال الاستفادة من هذه المعرفة تحسين خيارات الدفع, مما يُخفّض التكاليف ويُحسّن رضا المستخدمين. بالإضافة إلى ذلك، يُمكن لمنصات التجارة الإلكترونية تقليل مخاطر الاحتيال من خلال اختيار الأساليب التي تعطي الأولوية للأمن مع ضمان الراحة لعملائها.

الثقة في اتخاذ القرارات المالية والمناقشات المفتوحة

الثقة في الإدارة الدخل والنفقات هي مهارة حياتية أساسية. وهذا يعني القدرة على تحديد الأولويات الشخصية, مثل التمييز بين الإنفاق الأساسي والإنفاق التقديري، واتخاذ قرارات مستنيرة بشأن الاحتياجات المالية الحالية والمستقبلية.

كون مريح في مناقشة التخطيط والإدارة المالية مع شريك حياتك أو شريك حياتك، يضمن ذلك شفافية وحسن إدارة شؤون الأسرة المالية. كما أن النقاشات الصريحة والصادقة تمنع سوء الفهم وتضمن مراعاة احتياجات الطرفين وأهدافهما في التخطيط المالي.

بالنسبة لأولئك الذين لديهم المسؤولية القانونية عن إدارة شؤون الآخرين المالية, من المهم أن تشعر بالثقة في التصرف نيابة عنهم، قرارات الميزانية, والتخطيط لرفاهيتهم المالية. منفتحون وصادقون مناقشات حول الشؤون المالية مع الشركاء أو العائلة أو المستشارين، يمكننا ضمان تلبية احتياجات الجميع مع الحفاظ على الاستقرار المالي على المدى الطويل.

معلومات الدرس الرئيسية:

- تشمل مصادر الدخل الدخل المكتسب وغير المكتسب. يأتي الدخل المكتسب من الوظائف أو العمل الحر، بينما يأتي الدخل غير المكتسب من الاستثمارات أو المزايا. معرفة هذه المصادر تساعد في التخطيط المالي والوفاء بالالتزامات الضريبية.

- الدخل الإجمالي هو إجمالي الدخل المكتسب قبل الخصومات، في حين أن الدخل الصافي هو المبلغ المتبقي بعد الخصومات. يساعد فهم كلا النوعين من الدخل الأفراد على تتبع دخلهم الفعلي، وهو أمر مهم للميزانية واتخاذ القرارات المالية.

- تتطلب تقلبات الدخل إدارة دقيقة لضمان تغطية النفقات الأساسية. إن وجود صندوق طوارئ وتعديل عادات الإنفاق يساعدان في الحفاظ على الاستقرار المالي خلال الأوقات غير المتوقعة، مثل تغيرات الوظائف أو الركود الاقتصادي.

- يمكن أن تؤثر اختيارات المهنة على نمو الدخل على المدى الطويل،, مع وجود مسارات ريادة أعمال توفر عوائد محتملة أعلى، وإن كانت تنطوي على مخاطر أكبر. توفر المهن التقليدية دخلاً ثابتًا، وهو ما قد يكون مفيدًا لمن يبحثون عن الاستقرار المالي.

- إنشاء الميزانية وإدارتها يساعد الأفراد على ضبط إنفاقهم وضمان استخدام دخلهم بكفاءة. تتيح المقارنة المنتظمة للإنفاق الفعلي مع المبالغ المدرجة في الميزانية إجراء التعديلات اللازمة، مما يساعد الأفراد على تحقيق أهدافهم المالية.

- التخطيط للنفقات غير المتوقعة يُعدّ تكوين صندوق طوارئ لتغطية نفقات المعيشة لمدة تتراوح بين ثلاثة وستة أشهر على الأقل استراتيجيةً أساسيةً لإدارة التحديات المالية غير المتوقعة.

كلمة الختام: تُعدّ إدارة الدخل، واتخاذ القرارات المهنية، ووضع الميزانية بفعالية مهاراتٍ أساسية لتحقيق الاستقرار المالي. من خلال فهم أنواع الدخل، والتخطيط للتقلبات، وتعديل الميزانيات، يمكن للمستخدمين إدارة مسيرتهم المالية بثقة وبناء مستقبل مالي آمن.