Global: Kredit- und Darlehensoptionen verstehen

Lernziele der Lektion:

Einführung:

Dieser Abschnitt behandelt Kredit- und Darlehensoptionen und konzentriert sich darauf, wie man sie effektiv nutzt. Durch das Verständnis der verschiedenen Kreditprodukte, ihrer Kosten und Risiken können Nutzer fundierte Kreditentscheidungen treffen, die ihren finanziellen Zielen entsprechen.

- Die Nutzung von Kreditkarten und ihre Kosten verstehen: Informieren Sie sich über Kreditkartenvorteile, Zinssätze und Gebühren. Dies hilft Ihnen, verantwortungsvolle Entscheidungen zu treffen, hochverzinsliche Schulden zu vermeiden und eine gute Bonität aufzubauen.

- Identifizieren Sie Faktoren, die die Kreditkosten beeinflussen: Erfahren Sie, wie Zinssätze, Kreditlaufzeiten, Bonität und Inflation die Kreditkosten beeinflussen. Dies hilft Ihnen, die passende Kreditoption auszuwählen und Ihre Schulden effektiver zu verwalten.

- Vergleich von besicherten und unbesicherten Krediten: Erfahren Sie mehr über die Unterschiede zwischen besicherten und unbesicherten Krediten, einschließlich der Anforderungen an Sicherheiten, der Zinssätze und der Risiken. Sie erhalten das nötige Wissen, um die für Ihre Bedürfnisse optimale Kreditart auszuwählen.

- Finanzwissen in realen Szenarien anwenden: Nutzen Sie Erkenntnisse über Kreditkarten und Kredite, um Schulden klug zu verwalten, Einkäufe zu planen und fundierte finanzielle Entscheidungen zu treffen.

A. Kreditkarten: Kosten und Nutzen

Kreditkarten sind ein praktisches Finanzinstrument, das Flexibilität bei Ausgaben und der Verwaltung kurzfristiger Liquidität bietet, aber sie bringen auch Nachteile mit sich. Kosten Und Vorteile. Kreditkarten ermöglichen es Nutzern, Geld für Einkäufe zu leihen und es später zurückzuzahlen, oft mit einer zinsfreien Frist. Allerdings sind Kreditkarten oft mit folgenden Bedingungen verbunden: hohe Zinssätze bei unbezahlten Salden, wodurch sie zu einer teuren Form der Kreditaufnahme werden, wenn sie nicht verantwortungsvoll verwaltet werden.

- KostenDie Hauptkosten im Zusammenhang mit Kreditkarten sind die Zinssatz auf unbezahlte Salden. Die meisten Kreditkarten berechnen Gebühren. Jahreszinsen (APR) Die Kosten können je nach Kartenaussteller, Bonität des Nutzers und Ausstellungsland zwischen 101.000 und 251.000 Euro liegen. In der Eurozone sind Kreditkartenzinsen zwar reguliert, können aber dennoch hoch sein, insbesondere für Verbraucher mit niedriger Bonität. Weitere Kosten können anfallen. Jahresgebühren, Gebühren für verspätete Zahlung, Gebühren für Bargeldabhebungen, Und Gebühren für Auslandstransaktionen für Käufe außerhalb der Eurozone.

- VorteileKreditkarten bieten Bequemlichkeit, Verbraucherschutz, und Möglichkeiten zum Aufbau oder zur Verbesserung Kreditwürdigkeit. Einige Karten bieten Prämienprogramme wie beispielsweise Cashback, Punkte oder Reisemeilen. Darüber hinaus profitieren Verbraucher in der Eurozone und weltweit von Gesetze zum Schutz vor Betrug diese beschränken die Haftung bei unautorisierten Transaktionen. Kreditkarten können bei verantwortungsvoller Nutzung auch als kurzfristige Kreditoption dienen, die es Nutzern ermöglicht, größere Anschaffungen zu tätigen und die Zahlungen über einen längeren Zeitraum zu verteilen.

Beispiel: Zahlt ein Verbraucher in Frankreich mit Kreditkarte einen Betrag von 1.000 € und begleicht diesen vollständig vor dem Fälligkeitstermin, fallen keine Zinsen an. Zahlt der Verbraucher jedoch nur den monatlichen Mindestbetrag, können sich Zinsen in Höhe von 201 £ pro 3 £ anhäufen, was im Laufe der Zeit zu erheblichen Kosten führen kann.

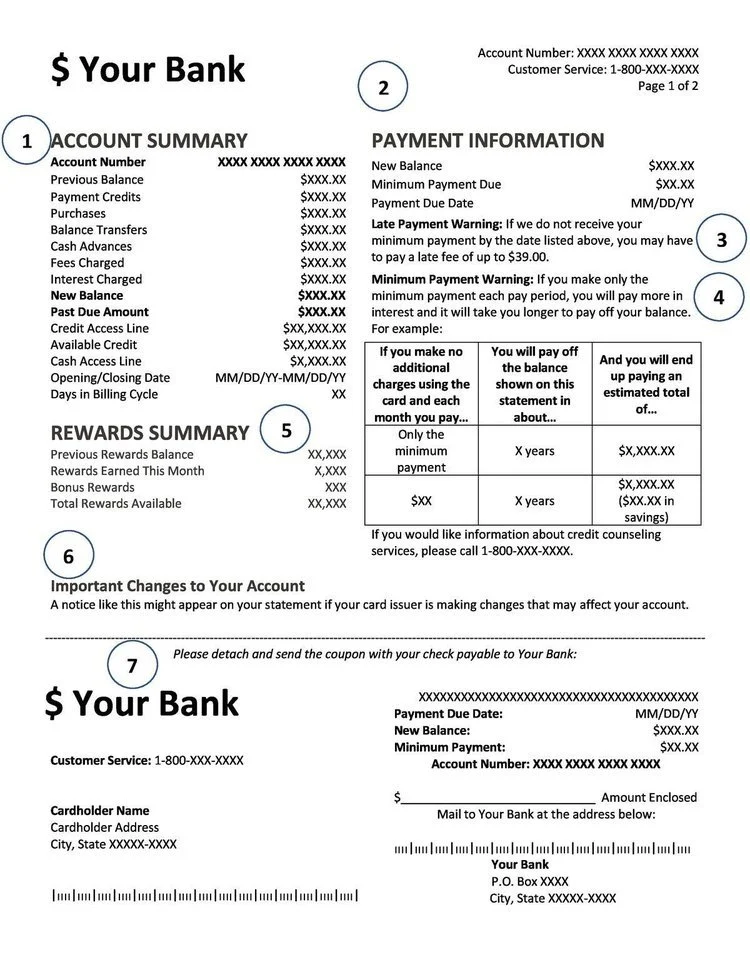

Figur: Kreditkartenabrechnung im Überblick

Beschreibung:

Die Abbildung zeigt den typischen Aufbau eines Kreditkartenkontoauszugs mit wichtigen Abschnitten wie Kontoübersicht, Zahlungsinformationen und Prämienübersicht. Hervorgehoben werden wichtige Informationen wie der neue Saldo, die fällige Mindestzahlung, das Fälligkeitsdatum und eine Aufschlüsselung der Belastungen, Gutschriften und des verfügbaren Kreditrahmens. Zusätzlich weist der Auszug auf Mahngebühren hin und gibt Hinweise zur Zahlung per Post.

Die zentralen Thesen:

- Kontoübersicht bietet eine Momentaufnahme Ihrer Kreditkartenaktivitäten und zeigt neue Salden sowie alle überfälligen Beträge an.

- Zahlungsinformationen hebt die erforderliche Mindestzahlung und das Fälligkeitsdatum hervor, um Mahngebühren zu vermeiden.

- Mahnungen Weisen Sie Karteninhaber auf mögliche Gebühren hin, falls die Mindestzahlung nicht fristgerecht erfolgt.

- Prämienübersicht Informiert die Nutzer über erhaltene Prämien, einschließlich etwaiger Bonusprämien und der insgesamt verfügbaren Prämien.

- Wichtige Änderungen Dieser Abschnitt informiert die Nutzer über Aktualisierungen ihres Kontos oder ihrer Karteninhabervereinbarung.

Anwendung der Informationen:

Ein Verständnis von Kreditkartenabrechnung Es hilft Nutzern, ihre Finanzen effektiv zu verwalten, indem es Ausgaben verfolgt, Fälligkeitstermine im Blick behält und unnötige Gebühren vermeidet. Es ist auch nützlich für Budgetierung und sicherzustellen, dass die Kreditnutzung innerhalb bestimmter Grenzen bleibt, was dazu beitragen kann, eine gute Bonität aufrechtzuerhalten. Kreditwürdigkeit.

B. Faktoren, die die Kreditkosten beeinflussen

Der Kreditkosten variiert in Abhängigkeit von verschiedenen Faktoren, einschließlich der Zinssatz, Die Laufzeit des Darlehens, und des Kreditnehmers Kreditwürdigkeit. Das Verständnis dieser Faktoren hilft Verbrauchern, fundiertere Entscheidungen darüber zu treffen, wann und wie sie Kredite aufnehmen.

- ZinsenZinssätze sind die primären Kosten der Kreditaufnahme und können entweder behoben oder Variable. In der Eurozone werden die Zinssätze für Kredite beeinflusst durch die Europäische Zentralbank (EZB), das die Basiszinssätze festlegt, die die Kreditkosten in der gesamten Region beeinflussen. niedriger EZB-Zinssatz können zu günstigeren Krediten führen, während hohe Basiszinssätze die Kreditkosten erhöhen können.

- DarlehenslaufzeitDie Laufzeit eines Kredits beeinflusst auch seine Gesamtkosten. Längere Laufzeiten bedeuten in der Regel niedrigere monatliche Raten, führen aber insgesamt zu höheren Zinszahlungen.

- Kreditwürdigkeit: Der Kreditnehmer Kreditwürdigkeit Die Bonität beeinflusst maßgeblich den Zinssatz, den sie erhalten. Kreditnehmer mit höherer Bonität qualifizieren sich in der Regel für niedrigere Zinssätze, da sie für Kreditgeber ein geringeres Risiko darstellen. In der Eurozone werden Bonitätsbewertungen – ähnlich wie internationale Standards – anhand des bisherigen Kredit- und Rückzahlungsverhaltens vorgenommen. Die zur Berechnung der Bonitätsbewertung verwendeten Systeme können jedoch von Land zu Land variieren.

- Inflation: Inflationsraten Die Höhe der Inflation kann die realen Kosten von Krediten beeinflussen. In Zeiten hoher Inflation sinkt der Wert geliehenen Geldes mit der Zeit, was Kreditnehmern mit Festzinsdarlehen zugutekommt. In Zeiten niedriger Inflation oder Deflation kann jedoch das Gegenteil eintreten, wodurch Schulden real teurer werden.

Beispiel: Steigt die Inflation in Deutschland, während ein Kreditnehmer einen Hypothekenkredit mit festem Zinssatz hat, sinkt der reale Wert seiner Kreditzahlungen im Laufe der Zeit, wodurch die Rückzahlung erleichtert wird.

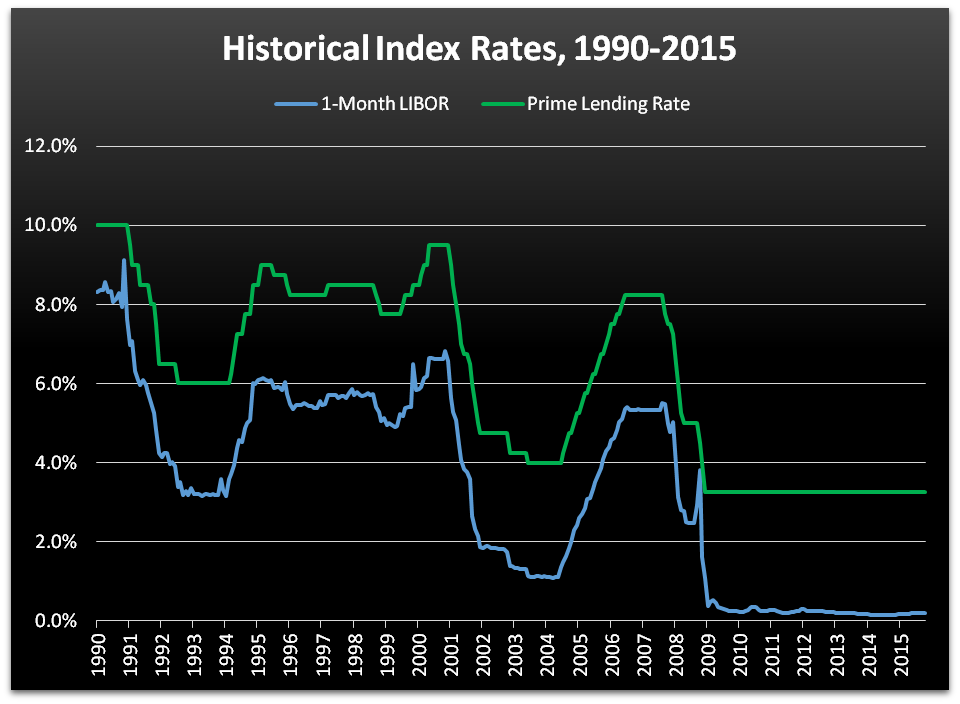

Figur: Historische Indexraten, 1990-2015

Beschreibung:

Die Grafik vergleicht den 1-Monats-LIBOR (London Interbank Offered Rate) mit dem Prime Lending Rate von 1990 bis 2015. Sie verdeutlicht die Schwankungen dieser beiden Zinssätze im Zeitverlauf, wobei beide insbesondere während der Finanzkrise Ende der 2000er-Jahre deutliche Rückgänge verzeichneten. Der Prime Lending Rate lag im Allgemeinen über den gesamten Zeitraum hinweg über dem LIBOR, sank jedoch in wirtschaftlichen Abschwungphasen spürbar.

Die zentralen Thesen:

- 1-Monats-LIBOR Und Leitzins sind wichtige Indikatoren für kurzfristige Kreditkosten.

- Beide Raten haben ein rückläufiger Trend im Laufe der Zeit, insbesondere während wirtschaftlicher Rezessionen.

- Der LIBOR-Satz ist in der Regel niedriger als der Prime Lending Rate und spiegelt die Interbanken-Kreditzinsen wider.

- Deutliche Rückgänge, insbesondere um die 2008, deuten auf Reaktionen auf die Finanzkrise und Interventionen der Zentralbanken hin.

- Stabilität Ein Anstieg der Zinssätze ist nach Phasen wirtschaftlicher Erholung zu beobachten.

Anwendung der Informationen:

Das Verständnis historischer Indexraten ist nützlich für Analyse der Zinstrends und wie sie sich auf Kreditprodukte auswirken. Investoren und Kreditnehmer können diese Informationen nutzen, um Vorhersagen zu treffen. Kreditkosten und Entscheidungen treffen bezüglich feste vs. variable Zinssätze. Es hilft auch dabei, das Gesamtbild besser zu verstehen. Konjunkturzyklen und geldpolitische Maßnahmen, die die Zinssätze beeinflussen.

C. Besicherte vs. unbesicherte Kredite

Kredite können in folgende Kategorien eingeteilt werden: gesichert oder ungesichert, und jede Art hat unterschiedliche Auswirkungen sowohl für den Kreditnehmer als auch für den Kreditgeber.

- Besicherte Kredite: A besichertes Darlehen ist durch Sicherheiten wie ein Haus (bei einer Hypothek) oder ein Auto (bei einem Autokredit) abgesichert. Der Kreditgeber hat das Recht, die Sicherheiten einzuziehen, wenn der Kreditnehmer mit der Rückzahlung in Verzug gerät. Besicherte Kredite bieten typischerweise niedrigere Zinssätze weil sie für den Kreditgeber ein geringeres Risiko darstellen. In der Eurozone sind Hypotheken eine gängige Form besicherter Kredite, und die Beleihungsauslauf (LTV) bestimmt häufig die Höhe der erforderlichen Sicherheiten.

Eurospezifischer ArtikelIn einigen Ländern der Eurozone, grüne Hypotheken Es gibt Angebote, die günstigere Konditionen für umweltfreundliche Häuser bieten. Diese Produkte gewinnen aufgrund des Fokus der EU auf Nachhaltigkeit zunehmend an Beliebtheit. - Unbesicherte Kredite: Unbesicherte Kredite Sie erfordern keine Sicherheiten und werden in der Regel auf der Grundlage der Bonität des Kreditnehmers gewährt. Kreditwürdigkeit Und Einkommen. Da sie für den Kreditgeber ein höheres Risiko bergen, sind sie oft mit folgenden Bedingungen verbunden: höhere Zinssätze und strengere Kreditvergabebedingungen. Privatkredite Und Kreditkarten sind gängige Arten von unbesicherten Krediten. Sowohl in der Eurozone als auch weltweit werden unbesicherte Kredite häufig für kleinere Anschaffungen oder zur Schuldenkonsolidierung genutzt.

Beispiel: Ein Kreditnehmer in Spanien nimmt einen besicherten Kredit über 20.000 € auf, um ein Auto zu kaufen. Zahlt er die Raten nicht, kann der Kreditgeber das Fahrzeug zurücknehmen. Nimmt der Kreditnehmer hingegen einen unbesicherten Privatkredit über 5.000 € für Hausrenovierungen auf und gerät in Zahlungsverzug, kann der Kreditgeber zwar kein Eigentum pfänden, aber rechtliche Schritte zur Eintreibung der Schulden einleiten.

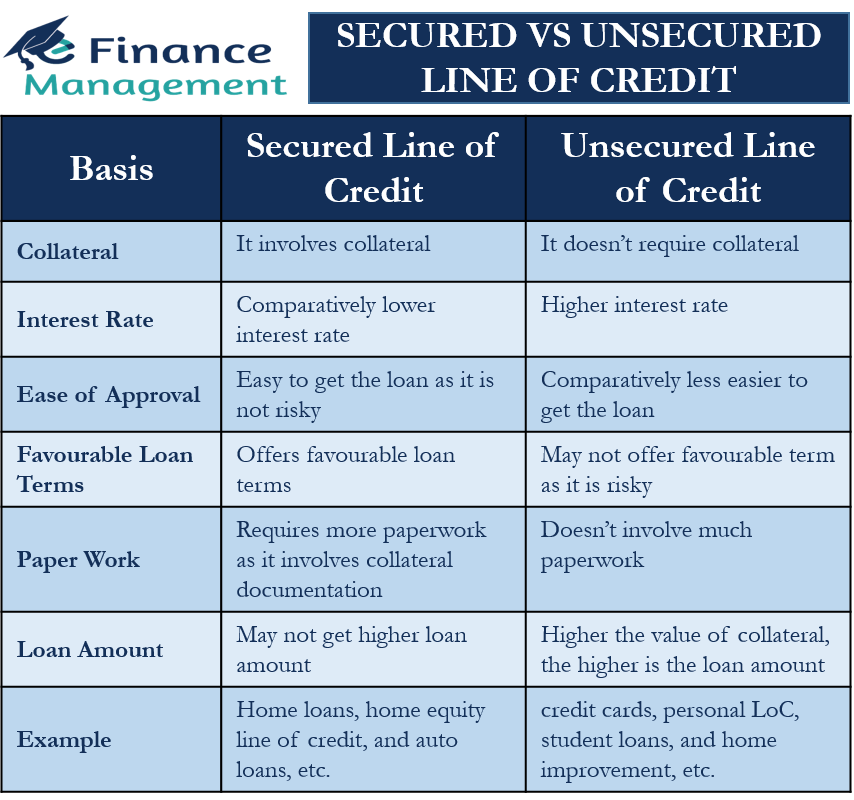

Abbildung: Besicherte vs. unbesicherte Kreditlinie

Beschreibung:

Die Abbildung vergleicht besicherte und unbesicherte Kreditlinien anhand verschiedener Faktoren wie Sicherheiten, Zinssatz, Genehmigungsaufwand, Kreditlaufzeit, bürokratischer Aufwand und Kredithöhe. Eine besicherte Kreditlinie erfordert Sicherheiten und bietet in der Regel niedrigere Zinssätze, eine einfachere Genehmigung und günstigere Kreditkonditionen. Im Gegensatz dazu benötigt eine unbesicherte Kreditlinie keine Sicherheiten, weist aber tendenziell höhere Zinssätze auf und kann aufgrund des höheren Risikos für den Kreditgeber schwieriger zu erhalten sein.

Die zentralen Thesen:

- Besicherte Kreditlinien erfordern Sicherheiten, was dazu führt niedrigere Zinssätze und einfachere Genehmigung.

- Unbesicherte Kreditlinien haben höhere Zinssätze da keine Sicherheiten erforderlich sind und weniger Papierkram anfällt.

- Darlehensbedingungen Besicherte Optionen sind tendenziell beliebter, da sie für Kreditgeber ein geringeres Risiko darstellen.

- Besicherte Kredite sind eher für größere Kreditsummen geeignet, während unbesicherte Kredite niedrigere Limits haben können.

- Beispiele hierfür sind: Wohnungsbaudarlehen für gesicherte und Kreditkarten für unbesicherte Kreditlinien.

Anwendung der Informationen:

Das Verständnis des Unterschieds zwischen besicherten und unbesicherten Kreditlinien hilft Privatpersonen, fundierte Entscheidungen bei der Kreditaufnahme zu treffen. große Einkäufe Für langfristige Finanzierungen können besicherte Kredite aufgrund niedrigerer Zinssätze kostengünstiger sein. Andererseits, unbesicherte Kredite kann von Vorteil sein für kleinere, kurzfristige finanzielle Bedürfnisse wenn keine Sicherheiten verfügbar sind.

Wichtige Unterrichtsinformationen:

- Kosten und Vorteile von Kreditkarten: Kreditkarten bieten Komfort und Prämien, sind aber oft mit hohen Zinsen verbunden, wenn der Saldo nicht vollständig beglichen wird. Durch die zeitnahe Tilgung des Saldos können Nutzer unnötige Zinskosten vermeiden und eine gute Bonität bewahren.

- Faktoren, die die Kreditkosten beeinflussen: Zinssätze, Kreditlaufzeiten und Bonität beeinflussen die Kreditkosten. Wer diese Faktoren versteht, findet bessere Kreditangebote und kann seine Schulden effizienter verwalten.

- Besicherte vs. unbesicherte Kredite: Besicherte Kredite erfordern Sicherheiten und bieten daher in der Regel niedrigere Zinsen, während unbesicherte Kredite keine Sicherheiten benötigen, aber höhere Zinsen aufweisen. Die Wahl des passenden Kredittyps hängt von der finanziellen Situation und dem Finanzierungsbedarf des Kreditnehmers ab.

- Verantwortungsvoller Umgang mit Krediten: Wer die Funktionsweise von Kreditkarten und Krediten versteht, kann besser budgetieren, seine Ausgaben kontrollieren und übermäßige Verschuldung vermeiden. Verantwortungsbewusster Umgang mit Krediten verbessert die Kreditwürdigkeit und bietet mehr finanzielle Flexibilität.

- Wissen anwenden, um bessere Entscheidungen zu treffen: Das Verständnis von Kreditoptionen und Kreditkosten ermöglicht es Nutzern, intelligentere finanzielle Entscheidungen zu treffen, Schulden effektiv zu verwalten und langfristige finanzielle Ziele zu erreichen.