Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Die Ruhestandsplanung in den USA erfordert ein Verständnis der vielfältigen Einkommensquellen im Ruhestand und der Rolle der Sozialversicherung. Im Folgenden werden wichtige Aspekte der Ruhestandsplanung in den USA, einschließlich der Sozialversicherung und anderer Einkommensquellen, erläutert.

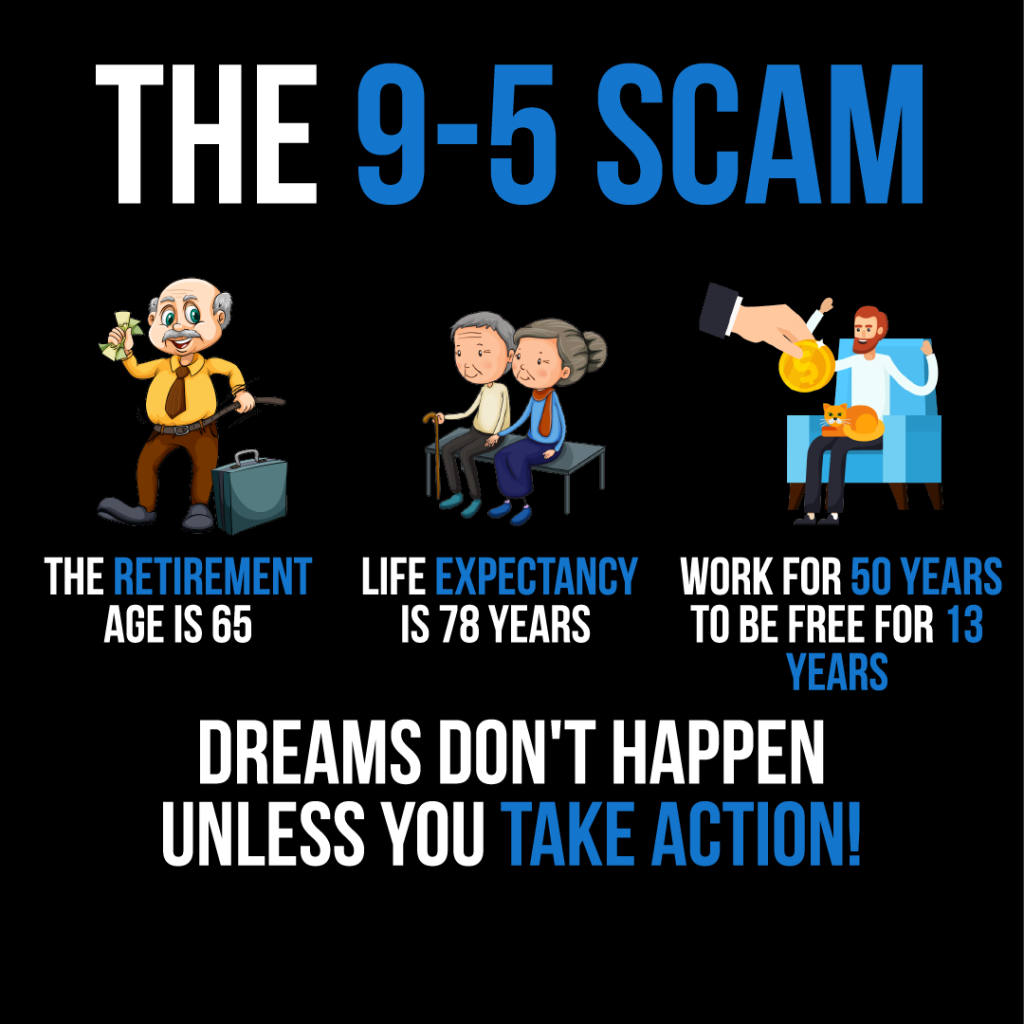

Abbildung: Die Infografik mit dem Titel "Der 9-to-5-Trick" bietet eine kritische Auseinandersetzung mit dem traditionellen Arbeitsleben. Sie verdeutlicht, dass man bei einer Lebenserwartung von 78 Jahren und einem Renteneintrittsalter von 65 Jahren 50 Jahre lang arbeitet, um dann nur 13 Jahre frei zu haben. Die Botschaft "Träume werden nicht wahr, wenn man nicht aktiv wird!" legt nahe, dass ein klassischer 9-to-5-Job nicht unbedingt der effektivste Weg ist, seine Träume zu verwirklichen. Die Grafik ruft dazu auf, proaktiv Schritte in Richtung der eigenen Ziele zu unternehmen, beispielsweise durch die Suche nach alternativen Einkommensquellen oder Strategien für den vorzeitigen Ruhestand. Praktisch gesehen sollten Nutzer ihre langfristigen Lebens- und Finanzziele überdenken und alternative Wege jenseits des herkömmlichen Beschäftigungsmodells erkunden, um diese zu erreichen. Quelle: Eigene Infografik

13.1 Sozialversicherung verstehen

Finanzierung der Sozialversicherung: Die Sozialversicherung wird durch Lohnsteuern finanziert, die gemäß dem Federal Insurance Contributions Act (FICA) erhoben werden. Sowohl Arbeitnehmer als auch Arbeitgeber zahlen in diesen Fonds ein, der Leistungen an Rentner, Menschen mit Behinderung und Hinterbliebene verstorbener Arbeitnehmer auszahlt. Von jedem Gehaltsscheck wird ein Beitrag abgezogen (in der Regel 6,21 £ pro 3.000 US-Dollar vom Arbeitnehmer und 6,21 £ pro 3.000 US-Dollar vom Arbeitgeber), der die zukünftigen Leistungen finanziert. Das Verständnis der Finanzierungsmethode ist entscheidend, da Veränderungen auf dem Arbeitsmarkt oder bei den Steuersätzen die langfristige Tragfähigkeit der Sozialversicherung beeinträchtigen können.

Angebotene Leistungen: Die Sozialversicherung bietet Rentnern ein soziales Sicherheitsnetz und zahlt ein monatliches Einkommen, das sich nach ihren Einkünften während ihrer Erwerbsjahre richtet. Die Höhe der Rente hängt vom Renteneintrittsalter und dem individuellen Beitragsverlauf ab.

Der durchschnittliche Sozialversicherungsleistung für einen Rentner im Jahr 2023 beträgt dies ungefähr $1,827 pro Monat, dies variiert jedoch je nach Lebenseinkommen und dem Alter, in dem die Leistungen beantragt werden.

BeispielaktivitätEntwerfen Sie einen Werbeflyer, der die Vorteile der Sozialversicherung hervorhebt. Der Flyer könnte veranschaulichen, wie ein vorzeitiger Ruhestand mit 62 Jahren zu geringeren Leistungen im Vergleich zum regulären Renteneintrittsalter führen kann und wie ein späterer Rentenbeginn bis zum 70. Lebensjahr die monatliche Rente erhöhen kann. Fügen Sie Grafiken oder Diagramme hinzu, um die Leistungsunterschiede bei verschiedenen Einkommensstufen darzustellen.

13.2 Diversifizierung des Renteneinkommens

Verschiedene Quellen für Renteneinkommen:

Sozialversicherung: Eine grundlegende Einkommensquelle für viele Rentner, deren Leistungen sich nach dem bisherigen Verdienst richten.

Betriebliche Altersvorsorgepläne: Dazu gehören beispielsweise 401(k)-Pläne und Rentenversicherungen, die für den Aufbau einer Altersvorsorge unerlässlich sind.

Persönliche Investitionen: Einschließlich IRAs, Aktien, Anleihen und anderer Anlageinstrumente.

Einkünfte aus fortgesetzter Beschäftigung: Teilzeitarbeit oder Beratertätigkeiten im Ruhestand können das Einkommen aufbessern.

Zu den typischen Quellen für Renteneinkommen zählen auch Rentenversicherungen, Mieteinnahmen aus Immobilien, umgekehrte Hypotheken und Gesundheitssparkonten (HSAs) für medizinische Ausgaben.

Mehrere Einkommensquellen im Ruhestand: Sich auf einen verlassen einzige Quelle des Renteneinkommens, Die gesetzliche Rente reicht möglicherweise nicht für einen sorgenfreien Ruhestand aus. Eine diversifizierte Einkommensstrategie, die betriebliche Altersvorsorge und private Anlagen kombiniert, kann helfen, finanzielle Sicherheit und Flexibilität im Ruhestand zu wahren.

Betriebliche Altersvorsorgepläne: Die Teilnahme an diesen Programmen ist, ähnlich wie bei einer betrieblichen Altersvorsorge (z. B. 401(k)), von entscheidender Bedeutung. Viele Arbeitgeber bieten solche Programme an. Ihren Beiträgen entsprechen, Das ist im Grunde geschenktes Geld für Ihre Altersvorsorge. Wenn Sie Ihren Beitrag maximieren, um den vollen Arbeitgeberzuschuss zu erhalten, kann sich das deutlich auf Ihre Altersvorsorge auswirken. Arbeitnehmer sollten daher unbedingt mindestens so viel einzahlen, dass sie den vollen Arbeitgeberzuschuss erhalten – andernfalls verschenken sie bares Geld.

Gesundheitssparkonten (HSAs) Sie sind ein weiteres wertvolles Instrument für die Ruhestandsplanung. Gesundheitssparkonten (HSAs) ermöglichen steuerfreies Sparen für medizinische Ausgaben im Ruhestand und reduzieren so die finanzielle Belastung durch Gesundheitskosten.

Durchschnittliche Sozialversicherungsleistung: Nach aktuellen Daten beträgt die durchschnittliche monatliche Sozialversicherungsrente für Rentner etwa 1.543 Pfund. Dieser Betrag variiert jedoch je nach Ihren bisherigen Einkünften und dem Alter, in dem Sie die Rente beziehen.

Figur: Strategien zum Sparen für den Ruhestand

Beschreibung:

Die Abbildung veranschaulicht verschiedene Strategien zur Altersvorsorge:

Sparen Sie 151 TP3T pro Jahr: Ziel ist es, jährlich mindestens 151 TP3T Ihres Einkommens zu sparen.

Sparen Sie für die größten Ausgaben: Priorisieren Sie das Sparen für größere Ausgaben, die während des Ruhestands anfallen werden.

Sie sparen mehr als 151 TP3T pro Jahr: Wenn möglich, sparen Sie mehr als die empfohlenen 15%, um eine substanziellere Altersvorsorge aufzubauen.

Optimieren Sie Ihre Altersvorsorgekonten: Nutzen Sie alle Vorteile von Altersvorsorgekonten wie 401(k)-Plänen und IRAs.

Investieren Sie jetzt langfristig: Setzen Sie auf langfristige Investitionen, um Ihre Altersvorsorge aufzubauen.

Nutzen Sie die Möglichkeit der Nachholbeiträge: Wenn Sie 50 Jahre oder älter sind, leisten Sie Nachholbeiträge zu Ihren Altersvorsorgekonten.

Budget für einen langen Ruhestand: Planen Sie Ihre Ersparnisse unter Berücksichtigung einer langen Rentenperiode.

Lassen Sie sich bei Ihrer Ruhestandsplanung helfen: Lassen Sie sich professionell beraten, um sicherzustellen, dass Sie auf dem richtigen Weg zu einem sorgenfreien Ruhestand sind.

Die zentralen Thesen:

Einen erheblichen Teil seines Einkommens jährlich zu sparen, ist für einen komfortablen Ruhestand unerlässlich.

Durch langfristige Investitionen und die Maximierung der Beiträge zu Ihrem Altersvorsorgekonto können Sie Ihr Altersvorsorgevermögen deutlich vergrößern.

Eine vorausschauende Budgetplanung für einen langen Ruhestand und die Inanspruchnahme professioneller Ruhestandsplanungsberatung können dazu beitragen, die finanzielle Sicherheit im Ruhestand zu gewährleisten.

Anwendung der Informationen:

Diese Strategien bieten einen strukturierten Ansatz für die Altersvorsorge. Durch die Befolgung dieser Richtlinien können Sie sich ein solides Altersvorsorgevermögen aufbauen, das Sie im Ruhestand finanziell absichert. Es ist wichtig, frühzeitig mit dem Sparen und Investieren zu beginnen, die Vorteile von Altersvorsorgekonten zu nutzen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um einen gut geplanten und finanziell abgesicherten Ruhestand zu gewährleisten.

13.3 Ruhestandsplanung

Für einen sorgenfreien Ruhestand ist Folgendes unerlässlich:

Fangen Sie frühzeitig an zu sparen, um vom Zinseszinseffekt zu profitieren.

Diversifizieren Sie Ihre Einkommensquellen im Ruhestand, um Risiken zu reduzieren und die finanzielle Sicherheit zu erhöhen.

Machen Sie sich mit den Vorteilen und Grenzen der Sozialversicherung vertraut und planen Sie entsprechend, um Ihre Leistungen zu maximieren.

Nutzen Sie die Angebote Ihres Arbeitgebers zur Altersvorsorge und bemühen Sie sich, genügend Beiträge einzuzahlen, um den vollen Arbeitgeberzuschuss zu erhalten.

Erwägen Sie private Investitionen und Sparpläne wie IRAs, um zusätzliche Altersvorsorge aufzubauen.

Steuerpflichtige vs. steuerbegünstigte vs. steuerfreie Konten:

Steuerpflichtige Konten (wie z. B. Wertpapierdepots) bieten keine direkten Steuervorteile.

Steuerbegünstigte Konten Bei traditionellen IRAs und 401(k)-Plänen können die Beiträge steuerfrei bis zum Renteneintritt anwachsen, bei dem die Auszahlungen als Einkommen besteuert werden.

Steuerbegünstigte Konten (ähnlich wie bei Roth IRAs) müssen die Steuern zwar im Voraus bezahlt werden, aber die Erträge und qualifizierten Auszahlungen sind steuerfrei.”

Ruhestandsplanung vs. Nachlassplanung:

Ruhestandsplanung Der Fokus liegt darauf, die finanzielle Unabhängigkeit im Ruhestand durch den Aufbau von Ersparnissen über die gesetzliche Rentenversicherung, betriebliche Altersvorsorgepläne und private Investitionen zu sichern.

Nachlassplanung Behandelt die Verteilung Ihres Vermögens nach Ihrem Tod und umfasst Instrumente wie Testamente, Treuhandverträge und die Bestimmung von Begünstigten.

13.4 Instrumente zur Nachlassplanung:

Abbildung: Eine symbolische Darstellung der Altersvorsorge mit einem sicher verwahrten goldenen Ei, das die Bedeutung des Aufbaus eines finanziellen Polsters für die Zukunft verdeutlicht.

Wille: Rechtsdokument zur Regelung der Vermögensverteilung nach dem Tod.

Patientenverfügung: Legt die Wünsche bezüglich der Gesundheitsversorgung im Falle der Handlungsunfähigkeit fest.

Vertrauen: Ermöglicht die Verwaltung und Verteilung von Vermögenswerten ohne Einschaltung eines Nachlassgerichts.

Renten und Pensionen: Kann Einkommensströme zur Unterstützung der Erben generieren. Das Verständnis dieser Instrumente stellt sicher, dass Ihre Wünsche respektiert werden und kann Steuern oder Anwaltskosten für Ihre Erben reduzieren.

Abschluss

Die Ruhestandsplanung in den USA sollte eine umfassende Strategie beinhalten, die die Sozialversicherung, betriebliche Altersvorsorge, private Kapitalanlagen und gegebenenfalls weitere Erwerbseinkünfte kombiniert. Es ist entscheidend zu verstehen, wie die Sozialversicherung finanziert wird und welche Leistungen sie bietet, ebenso wie die Bedeutung einer diversifizierten Altersvorsorge, um finanzielle Stabilität im Alter zu gewährleisten.

Ein gut durchdachter Ruhestandsplan hilft Ihnen, ein finanzielles Polster aufzubauen, das Ihnen im Ruhestand Sicherheit und ein beruhigendes Gefühl bietet.

Wichtige Unterrichtsinformationen:

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Aber elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.