Lorem ipsum dolor sit amet、consectetur adipiscing elit。ウト・エリート・テルス、ルクトゥス・ネク・ウラムコーペル・マティス、プルヴィナー・ダピブス・レオ。

米国における退職計画には、退職後の収入の多面的な源泉と、退職計画における社会保障の役割を理解することが含まれます。ここでは、社会保障やその他の収入源を含む、米国における退職計画に関連する重要な側面について説明します。

社会保障基金: 社会保障は、連邦保険拠出法(FICA)に基づいて徴収される給与税によって財源が確保されています。従業員と雇用主の両方がこの基金に拠出し、退職者、障害者、そして死亡した従業員の遺族に給付金が支給されます。給与からは通常、従業員から6.2%、雇用主から6.2%が控除され、将来の給付金の財源となります。労働力や税率の変化は社会保障の長期的な持続可能性に影響を与える可能性があるため、この財源確保の方法を理解することは非常に重要です。.

提供される特典: 社会保障は退職者にセーフティーネットを提供し、就労期間中の収入に基づいて毎月の収入を提供します。受け取る給付額は退職時の年齢と個人の収入記録によって異なります。

の 平均社会保障給付 2023年に退職した労働者の場合、およそ $1,827 月額ですが、生涯収入と給付金を請求する年齢によって異なります。.

退職後の収入のさまざまな源:

退職後の収入の一般的な源泉としては、年金、不動産賃貸収入、リバースモーゲージ、医療費のための健康貯蓄口座 (HSA) などがあります。.

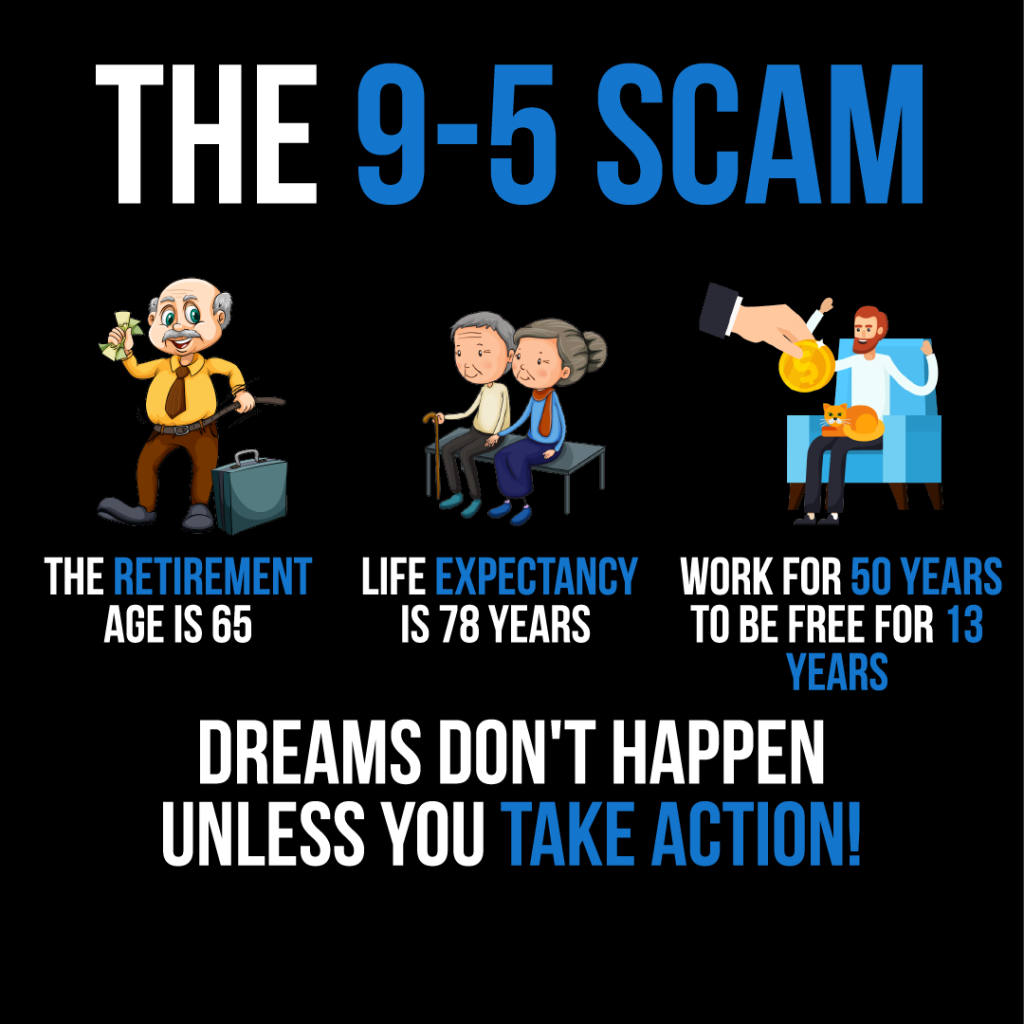

退職後の複数の収入源: 頼りに 退職後の収入源, 社会保障のような公的年金だけでは、快適な老後生活を送るには不十分かもしれません。企業が提供するプランと個人投資を組み合わせた多様な収入戦略は、老後も経済的な安定と柔軟性を維持する手段となります。.

雇用主が後援する退職金制度: 401(k)と同様に、これらのプランへの参加は重要です。多くの雇用主は、 あなたの貢献にマッチ, は、実質的に退職金のための無料の資金です。拠出額を最大限に増やして雇用主からの拠出を全額受け取ることで、退職後の貯蓄に大きな変化をもたらす可能性があります。従業員は、少なくとも雇用主からの拠出を全額受け取れるだけの拠出を心がけるべきです。そうでなければ、無駄な資金を無駄にしていることになります。.

健康貯蓄口座(HSA) 退職後の計画に役立つもう一つのツールです。HSAは、退職後の医療費を非課税で貯蓄できるため、医療費の経済的負担を軽減します。.

平均社会保障給付額: 最近のデータによると、退職労働者の社会保障給付の平均月額は約 $1,543 です。ただし、この金額は収入履歴と給付金の受け取り開始年齢によって異なります。

形: 退職後の貯蓄戦略

説明:

この画像は、退職後の貯蓄のためのさまざまな戦略を概説しています。

重要なポイント:

情報の応用:

これらの戦略は、退職後の貯蓄に向けた体系的なアプローチを提供します。これらのガイドラインに従うことで、個人は退職後の生活を支える十分な退職資金の構築に取り組むことができます。計画的に経済的に安定した退職生活を送るためには、早めに貯蓄と投資を開始し、退職金口座を活用し、専門家のアドバイスを求めることを検討することが不可欠です。

快適な退職生活を送るためには、次のことが重要です。

課税口座、課税繰り延べ口座、税制優遇口座:

退職と遺産計画:

米国における退職計画には、社会保障、雇用主が後援するプラン、個人投資、および場合によっては継続雇用収入を組み合わせた包括的な戦略を含める必要があります。社会保障の資金調達方法とそれがもたらす給付を理解することは非常に重要です。また、老後の経済的安定を確保するために退職所得を多様化することも重要です。

よく考えられた退職プランを持つことは、退職後の経済的な安定と心の平穏をもたらす貯蓄を築くのに役立ちます。

コメントを投稿するにはログインしてください。

リンク先 URL を入力してください

または既存のコンテンツにリンク