Κεφάλαιο 14Β: Αγορές και χρηματοδότηση αυτοκινήτων

Στόχοι Μαθήματος:

Εισαγωγή: Η κατανόηση των περιπλοκών της αγοράς ενός αυτοκινήτου είναι ζωτικής σημασίας για τη λήψη τεκμηριωμένων οικονομικών αποφάσεων. Αυτή η ενότητα θα σας καθοδηγήσει σε όλη τη διαδικασία, από την αξιολόγηση των αναγκών σας έως τις επιλογές χρηματοδότησης και τη διαχείριση του τρέχοντος κόστους.

- Αξιολόγηση των αναγκών σας: Μάθετε να αξιολογείτε τις απαιτήσεις σας με βάση το σκοπό, μέγεθος και χαρακτηριστικά του αυτοκινήτου, διασφαλίζοντας ότι θα επιλέξετε ένα όχημα που ταιριάζει στον τρόπο ζωής σας.

- Ορισμός προϋπολογισμού: Κατανοήστε πώς να καθορίσετε έναν προϋπολογισμό για την αγορά αυτοκινήτου σας, συμπεριλαμβανομένων προκαταβολή, μηνιαίες πληρωμές, έξοδα ασφάλισης, συντήρησης και καυσίμων.

- Επιλογές χρηματοδότησης: Αποκτήστε γνώσεις για διάφορες μεθόδους χρηματοδότησης, όπως π.χ παραδοσιακά τραπεζικά δάνεια, χρηματοδότηση αντιπροσώπων και χρηματοδοτική μίσθωση, για να επιλέξετε την καλύτερη επιλογή για την οικονομική σας κατάσταση.

- Νέα έναντι μεταχειρισμένων αυτοκινήτων: Συγκρίνετε τα πλεονεκτήματα και τα μειονεκτήματα της αγοράς καινούργια έναντι μεταχειρισμένων αυτοκινήτων, συμπεριλαμβανομένων των εκτιμήσεων για απόσβεση, κόστος και συντήρηση.

- Διαπραγμάτευση και νομικά ζητήματα: Μάθετε βέλτιστες πρακτικές για διαπραγμάτευση στην αντιπροσωπεία και κατανόηση δανειακές συμβάσεις και κάλυψη εγγύησης για να εξασφαλίσετε ότι θα έχετε την καλύτερη προσφορά.

Εισαγωγή στις Αγορές Αυτοκινήτων

Η αγορά αυτοκινήτου είναι μια σημαντική οικονομική απόφαση που απαιτεί προσεκτικό σχεδιασμό και εξέταση. Αυτό το κεφάλαιο θα σας καθοδηγήσει στη διαδικασία αγοράς ενός αυτοκινήτου, στην κατανόηση των επιλογών χρηματοδότησης και στη διαχείριση του σχετικού κόστους. Θα καλύψουμε επίσης τις βέλτιστες πρακτικές για την αγορά νέων και μεταχειρισμένων αυτοκινήτων και θα παρέχουμε συμβουλές για τη διαπραγμάτευση στην αντιπροσωπεία.

Ενότητα 1: Κατανόηση της διαδικασίας αγοράς αυτοκινήτου

Αξιολόγηση των αναγκών σας

Πριν αγοράσετε ένα αυτοκίνητο, είναι απαραίτητο να αξιολογήσετε τις ανάγκες σας και να καθορίσετε τον τύπο του οχήματος που ταιριάζει καλύτερα στον τρόπο ζωής σας. Λάβετε υπόψη παράγοντες όπως:

- Σκοπός: Μετακίνηση, οικογενειακή χρήση, ψυχαγωγικές δραστηριότητες κ.λπ.

- Μέγεθος: Συμπαγές, σεντάν, SUV, φορτηγό κ.λπ.

- Χαρακτηριστικά: Χαρακτηριστικά ασφαλείας, απόδοση καυσίμου, τεχνολογία και άνεση.

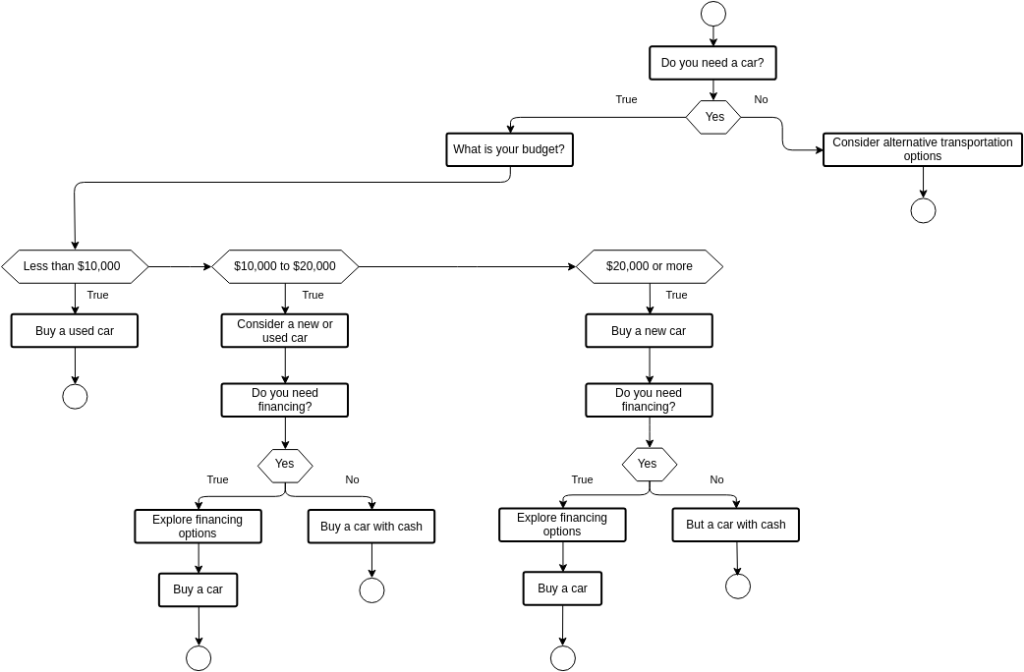

Εικόνα: Διάγραμμα ροής λήψης αποφάσεων για την αγορά αυτοκινήτου

Πηγή: Οπτικό Παράδειγμα

Περιγραφή:

Το διάγραμμα ροής παρέχει έναν οδηγό βήμα προς βήμα για να βοηθήσει τα άτομα να λαμβάνουν τεκμηριωμένες αποφάσεις όταν αγοράζουν ένα αυτοκίνητο. Ξεκινά με την αρχική απόφαση να αγοράσετε ένα αυτοκίνητο και οδηγεί σε διάφορα ζητήματα όπως ο προϋπολογισμός, τα νέα έναντι μεταχειρισμένων αυτοκινήτων, οι επιλογές χρηματοδότησης και πρόσθετες δαπάνες όπως η ασφάλιση και η συντήρηση. Το διάγραμμα ροής χρησιμοποιεί μια σειρά ερωτήσεων και σημείων απόφασης για να καθοδηγήσει τους χρήστες στη διαδικασία αγοράς αυτοκινήτου, διασφαλίζοντας ότι αξιολογούν όλους τους κρίσιμους παράγοντες πριν κάνουν μια αγορά.

Βασικά συμπεράσματα:

- Αρχική Απόφαση: Ξεκινήστε προσδιορίζοντας την ανάγκη για νέο αυτοκίνητο.

- Προϋπολογισμός: Καθορίστε έναν προϋπολογισμό για να καταλάβετε πόσα μπορείτε να αντέξετε οικονομικά.

- Νέο έναντι μεταχειρισμένο: Αποφασίστε μεταξύ αγοράς καινούργιου ή μεταχειρισμένου αυτοκινήτου με βάση τον προϋπολογισμό και τις προτιμήσεις.

- Επιλογές Χρηματοδότησης: Εξερευνήστε διάφορες επιλογές χρηματοδότησης, συμπεριλαμβανομένων των δανείων και της χρηματοδοτικής μίσθωσης.

- Πρόσθετες δαπάνες: Λάβετε υπόψη τις τρέχουσες δαπάνες, όπως ασφάλιση, συντήρηση και καύσιμα.

- Τελική Απόφαση: Λάβετε μια τεκμηριωμένη απόφαση αφού αξιολογήσετε όλους τους παράγοντες.

Εφαρμογή πληροφοριών:

Χρησιμοποιώντας ένα διάγραμμα ροής λήψης αποφάσεων βοηθά τους υποψήφιους αγοραστές αυτοκινήτων να πλοηγηθούν στην περίπλοκη διαδικασία αγοράς ενός οχήματος. Ακολουθώντας αυτή τη δομημένη προσέγγιση, τα άτομα μπορούν να διασφαλίσουν ότι λαμβάνουν υπόψη όλους τους απαραίτητους παράγοντες, από προϋπολογισμός να επιλογές χρηματοδότησης και επιπλέον κόστος, που οδηγεί σε μια καλά ενημερωμένη αγορά. Για όσους μαθαίνουν για προσωπικά οικονομικά και λήψη αποφάσεων από τον καταναλωτή, αυτό το διάγραμμα ροής παρέχει ένα πρακτικό παράδειγμα του τρόπου λήψης σημαντικών οικονομικών αποφάσεων συστηματικά, προωθώντας καλύτερα οικονομικός προγραμματισμός και δεξιότητες λήψης αποφάσεων.

Καθορισμός προϋπολογισμού

Προσδιορίστε πόσα μπορείτε να αντέξετε οικονομικά να ξοδέψετε σε ένα αυτοκίνητο, συμπεριλαμβανομένης της προκαταβολής, των μηνιαίων πληρωμών, της ασφάλισης, της συντήρησης και του κόστους καυσίμων. Μια κοινή οδηγία είναι να ξοδεύετε όχι περισσότερο από 15% του μηνιαίου εισοδήματός σας σε έξοδα αυτοκινήτου.

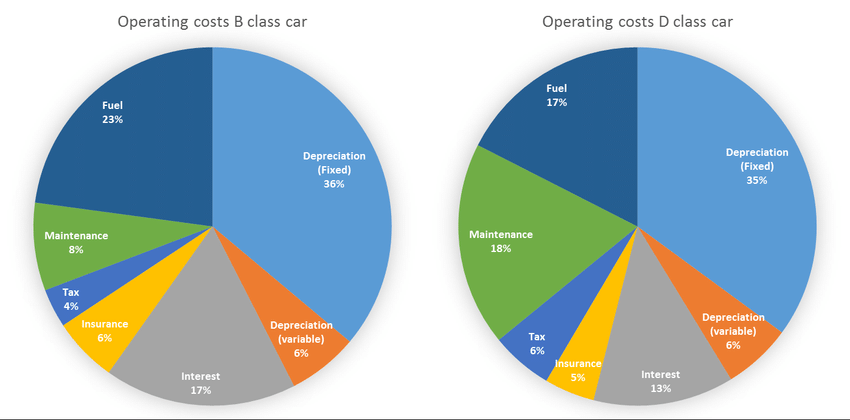

Εικόνα: Ανάλυση κόστους αυτοκινήτου για αυτοκίνητα αναψυχής και επαγγελματικά

Πηγή: Πύλη έρευνας

Περιγραφή:

Το σχήμα παρουσιάζει μια λεπτομερή ανάλυση του κόστους που σχετίζεται με την κατοχή και τη λειτουργία αυτοκινήτων για αναψυχή και επαγγελματικούς σκοπούς. Ταξινομεί τα έξοδα σε διάφορα στοιχεία όπως τιμή αγοράς, καύσιμα, συντήρηση, ασφάλιση, φόροι και αποσβέσεις. Η ανάλυση υπογραμμίζει τις διαφορές στην κατανομή του κόστους μεταξύ των αυτοκινήτων αναψυχής και των επαγγελματικών αυτοκινήτων, παρέχοντας πληροφορίες για το πώς κάθε τύπος χρήσης επηρεάζει τα συνολικά έξοδα του οχήματος. Αυτή η σύγκριση βοηθά στην κατανόηση των οικονομικών επιπτώσεων της ιδιοκτησίας αυτοκινήτου για διαφορετικούς σκοπούς.

Βασικά συμπεράσματα:

- Τιμή Αγοράς: Αρχικό κόστος απόκτησης του οχήματος, το οποίο μπορεί να διαφέρει σημαντικά μεταξύ αυτοκινήτων αναψυχής και επαγγελματικών αυτοκινήτων.

- Κόστος Καυσίμων: Τρέχουσα δαπάνη για καύσιμα, συνήθως υψηλότερα για επαγγελματικά αυτοκίνητα λόγω συχνότερης χρήσης.

- Συντήρηση: Τακτική συντήρηση και επισκευή, απαραίτητες για τη διατήρηση του αυτοκινήτου σε καλή κατάσταση λειτουργίας.

- ΑΣΦΑΛΙΣΗ: Κόστος ασφάλισης του οχήματος, το οποίο μπορεί να διαφέρει ανάλογα με τον τύπο χρήσης και τις απαιτήσεις κάλυψης.

- Φόροι: Κρατικοί φόροι και τέλη που σχετίζονται με την ιδιοκτησία οχήματος.

- Υποτίμηση: Η μείωση της αξίας του αυτοκινήτου με την πάροδο του χρόνου, σημαντικός παράγοντας στο συνολικό κόστος.

Εφαρμογή πληροφοριών:

Κατανοώντας το ανάλυση κόστους αυτοκινήτου για αυτοκίνητα αναψυχής και επαγγελματικά είναι απαραίτητο για τα άτομα και τις επιχειρήσεις να λαμβάνουν τεκμηριωμένες αποφάσεις σχετικά με τις αγορές και τη χρήση οχημάτων. Για επιχειρήσεις, αυτές οι πληροφορίες βοηθούν στον προϋπολογισμό και τη διαχείριση των δαπανών, διασφαλίζοντας οικονομική αποδοτικότητα στις λειτουργίες του στόλου. Για άτομα, υπογραμμίζει τον οικονομικό αντίκτυπο των διαφορετικών χρήσεων αυτοκινήτου, βοηθώντας στον σχεδιασμό και τον προϋπολογισμό για την ιδιοκτησία οχήματος. Αυτή η γνώση είναι ωφέλιμη για όσους σπουδάζουν προσωπικά οικονομικά και διαχείριση επιχειρήσεων, παρέχοντας ένα σαφές παράδειγμα ανάλυσης κόστους και οικονομικού σχεδιασμού που σχετίζονται με ιδιοκτησία οχήματος.

Ενότητα 2: Καινούργια έναντι μεταχειρισμένων αυτοκινήτων

Νέα Αυτοκίνητα

Πλεονεκτήματα:

- Τελευταία Τεχνολογία: Τα νέα αυτοκίνητα έρχονται με τα πιο πρόσφατα χαρακτηριστικά και τεχνολογία ασφάλειας.

- Εγγύηση: Τα περισσότερα νέα αυτοκίνητα συνοδεύονται από ολοκληρωμένες εγγυήσεις.

- Αξιοπιστία: Μικρότερος κίνδυνος μηχανικών προβλημάτων και επισκευών τα πρώτα χρόνια.

Μειονεκτήματα:

- Υποτίμηση: Τα νέα αυτοκίνητα χάνουν την αξία τους γρήγορα, με τις πιο σημαντικές αποσβέσεις να σημειώνονται τα πρώτα χρόνια.

- Υψηλότερο Κόστος: Τα καινούργια αυτοκίνητα είναι πιο ακριβά εκ των προτέρων σε σύγκριση με τα μεταχειρισμένα.

Πράγματα που πρέπει να προσέξετε:

- Ερευνητικά Μοντέλα: Συγκρίνετε διαφορετικά μοντέλα και τα χαρακτηριστικά τους.

- Κίνητρα κατασκευαστών: Αναζητήστε προσφορές, εκπτώσεις και ειδικές προσφορές χρηματοδότησης.

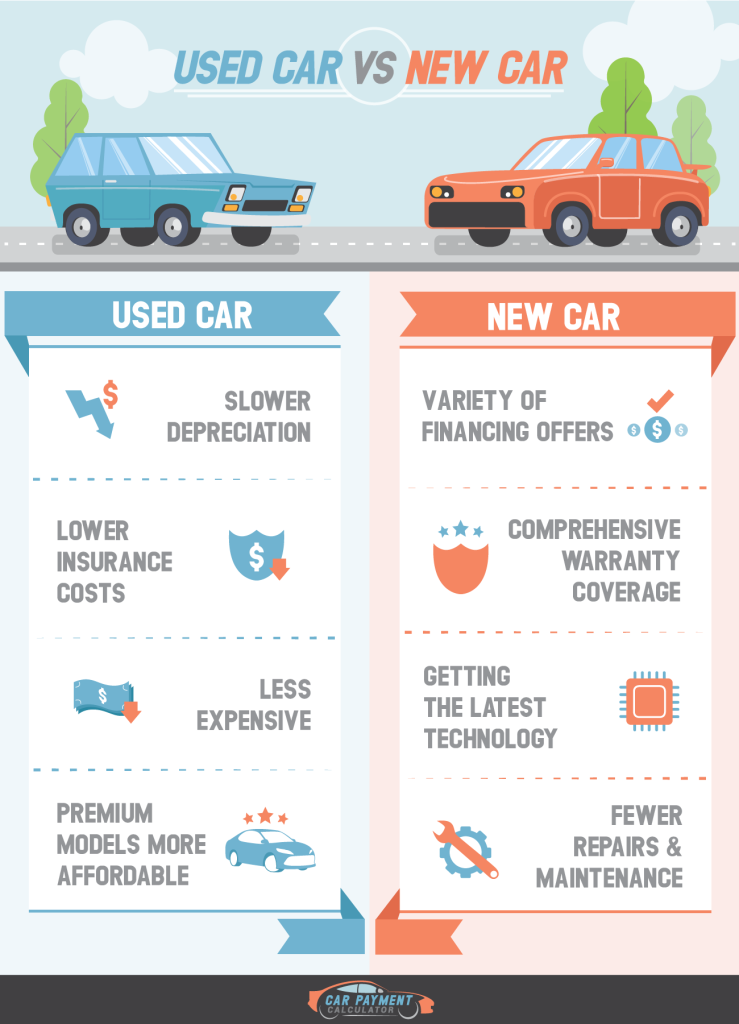

Εικόνα: Πλεονεκτήματα και μειονεκτήματα της αγοράς ενός νέου αυτοκινήτου

Πηγή: Evans Auto Brokerage

Περιγραφή:

Το infographic συγκρίνει τα πλεονεκτήματα και τα μειονεκτήματα της αγοράς ενός νέου αυτοκινήτου. Περιγράφει πλεονεκτήματα όπως η πιο πρόσφατη τεχνολογία, η κάλυψη της εγγύησης και το χαμηλότερο κόστος συντήρησης αρχικά. Αντίθετα, επισημαίνει επίσης τα μειονεκτήματα, συμπεριλαμβανομένων των υψηλότερων τιμών αγοράς, της ταχείας απόσβεσης και του υψηλότερου κόστους ασφάλισης. Αυτή η σύγκριση βοηθά τους πιθανούς αγοραστές να σταθμίσουν τα οφέλη και τα μειονεκτήματα της αγοράς ενός νέου οχήματος, βοηθώντας στη λήψη μιας καλά ενημερωμένης απόφασης.

Βασικά συμπεράσματα:

- Πλεονεκτήματα:

- Τελευταία Τεχνολογία: Τα νέα αυτοκίνητα έρχονται εξοπλισμένα με τις πιο πρόσφατες τεχνολογικές εξελίξεις και χαρακτηριστικά.

- Κάλυψη Εγγύησης: Τα νέα αυτοκίνητα συνήθως περιλαμβάνουν ολοκληρωμένα σχέδια εγγύησης, μειώνοντας το κόστος επισκευής από την τσέπη.

- Χαμηλότερο αρχικό κόστος συντήρησης: Τα καινούργια αυτοκίνητα συνήθως απαιτούν λιγότερη συντήρηση και επισκευές αρχικά.

- Μειονεκτήματα:

- Υψηλότερη τιμή αγοράς: Τα νέα αυτοκίνητα έχουν υψηλότερο κόστος εκ των προτέρων σε σύγκριση με τα μεταχειρισμένα.

- Ταχεία Απόσβεση: Τα νέα αυτοκίνητα χάνουν την αξία τους γρήγορα, ειδικά μέσα στα πρώτα χρόνια.

- Υψηλό κόστος ασφάλισης: Τα ασφάλιστρα για καινούργια αυτοκίνητα είναι γενικά υψηλότερα λόγω της μεγαλύτερης αξίας τους.

Εφαρμογή πληροφοριών:

Κατανοώντας το πλεονεκτήματα και μειονεκτήματα της αγοράς ενός νέου αυτοκινήτου βοηθά τους πιθανούς αγοραστές να λαμβάνουν τεκμηριωμένες αποφάσεις σχετικά με την αγορά του οχήματός τους. Για όσους μαθαίνουν για προσωπικά οικονομικά, αυτή η σύγκριση υπογραμμίζει τη σημασία της εξέτασης τόσο του βραχυπρόθεσμου όσο και του μακροπρόθεσμου κόστους που σχετίζεται με ιδιοκτησία νέου αυτοκινήτου. Βοηθά στην αξιολόγηση εάν τα οφέλη, όπως π.χ τελευταίας τεχνολογίας και κάλυψη εγγύησης, αντισταθμίζουν το υψηλότερο κόστος και την ταχεία απόσβεση. Αυτή η γνώση είναι ζωτικής σημασίας για τη λήψη στρατηγικών οικονομικών αποφάσεων και τον προγραμματισμό σημαντικών αγορών.

Μεταχειρισμένα Αυτοκίνητα

Πλεονεκτήματα:

- Χαμηλότερο Κόστος: Τα μεταχειρισμένα αυτοκίνητα είναι γενικά πιο προσιτά από τα καινούργια αυτοκίνητα.

- Λιγότερες αποσβέσεις: Τα μεταχειρισμένα έχουν ήδη υποστεί σημαντικές αποσβέσεις.

Μειονεκτήματα:

- Ανώτερη Συντήρηση: Τα παλαιότερα αυτοκίνητα ενδέχεται να απαιτούν πιο συχνές επισκευές και συντήρηση.

- Περιορισμένη Εγγύηση: Τα μεταχειρισμένα αυτοκίνητα ενδέχεται να μην έχουν εγγύηση ή μπορεί να είναι περιορισμένη.

Πράγματα που πρέπει να προσέξετε:

- Αναφορά Ιστορικού Οχήματος: Λάβετε μια αναφορά για να ελέγξετε για ατυχήματα, κατάσταση τίτλου και ιστορικό σέρβις.

- Επιθεώρηση: Αναθέστε τον έλεγχο του αυτοκινήτου σε έναν αξιόπιστο μηχανικό πριν το αγοράσετε.

Εικόνα: Λίστα ελέγχου αγοράς μεταχειρισμένου αυτοκινήτου

Πηγή: The Savvy Mama

Περιγραφή:

Το infographic παρέχει μια ολοκληρωμένη λίστα ελέγχου για την αγορά μεταχειρισμένου αυτοκινήτου. Περιλαμβάνει βασικά βήματα και ζητήματα όπως η έρευνα του ιστορικού του αυτοκινήτου, η επιθεώρηση του οχήματος, η μεταφορά του για δοκιμή και η αξιολόγηση της τιμής. Οι πρόσθετες συμβουλές καλύπτουν τον έλεγχο του αριθμού αναγνώρισης του οχήματος (VIN), την επαλήθευση της ιδιοκτησίας και τον έλεγχο των αρχείων συντήρησης. Αυτός ο οδηγός διασφαλίζει ότι οι αγοραστές είναι καλά προετοιμασμένοι για να λάβουν τεκμηριωμένες αποφάσεις και να αποφύγουν πιθανές παγίδες κατά την αγορά ενός μεταχειρισμένου αυτοκινήτου.

Βασικά συμπεράσματα:

- Έρευνα Ιστορίας Αυτοκινήτου: Ελέγξτε την αναφορά ιστορικού του οχήματος για τυχόν ατυχήματα, επισκευές ή προηγούμενα ζητήματα ιδιοκτησίας.

- Έλεγχος οχήματος: Επιθεωρήστε σχολαστικά το αυτοκίνητο για τυχόν σημάδια φθοράς, ζημιάς ή μηχανικά προβλήματα.

- Δοκιμαστική οδήγηση: Πάρτε το αυτοκίνητο για μια δοκιμαστική οδήγηση για να αξιολογήσετε την απόδοση, το χειρισμό και την άνεσή του.

- Αξιολογήστε την τιμή: Συγκρίνετε την τιμή του αυτοκινήτου με την αγοραία αξία για να εξασφαλίσετε μια δίκαιη συμφωνία.

- Ελέγξτε το VIN: Επαληθεύστε τον αριθμό αναγνώρισης του οχήματος για να επιβεβαιώσετε τη γνησιότητα και το ιστορικό του.

- Ελέγξτε τα αρχεία συντήρησης: Δείτε το ιστορικό συντήρησης του αυτοκινήτου για να βεβαιωθείτε ότι έχει γίνει σωστά η φροντίδα του.

Εφαρμογή πληροφοριών:

Χρησιμοποιώντας ένα λίστα ελέγχου αγοράς μεταχειρισμένου αυτοκινήτου βοηθά τους πιθανούς αγοραστές να αξιολογούν συστηματικά ένα όχημα, διασφαλίζοντας ότι λαμβάνουν μια καλά ενημερωμένη απόφαση αγοράς. Για όσους μαθαίνουν για προσωπικά οικονομικά και λήψη αποφάσεων από τον καταναλωτή, αυτή η λίστα ελέγχου υπογραμμίζει τη σημασία του δέουσα επιμέλεια και ενδελεχής αξιολόγηση πριν κάνετε σημαντικές αγορές. Βοηθά τους αγοραστές να εντοπίσουν πιθανά ζητήματα και να διαπραγματευτούν καλύτερες συμφωνίες, οδηγώντας τελικά σε πιο ικανοποιητικές και οικονομικά υγιείς αποφάσεις. Αυτή η προσέγγιση είναι απαραίτητη για την αποφυγή δαπανηρών λαθών και τη διασφάλιση μιας επιτυχημένης αγοράς μεταχειρισμένου αυτοκινήτου.

Ενότητα 3: Χρηματοδότηση αυτοκινήτου

Τύποι δανείων αυτοκινήτου

- Παραδοσιακά τραπεζικά δάνεια: Λήψη από τράπεζα ή πιστωτική ένωση, συχνά με ανταγωνιστικά επιτόκια.

- Χρηματοδότηση αντιπροσώπων: Η χρηματοδότηση παρέχεται απευθείας μέσω της αντιπροσωπείας, η οποία μπορεί να είναι βολική αλλά μπορεί να έχει υψηλότερα επιτόκια.

- Συμφωνίες μίσθωσης: Μια εναλλακτική λύση στην αγορά, όπου κάνετε μηνιαίες πληρωμές για να χρησιμοποιήσετε το αυτοκίνητο για μια συγκεκριμένη περίοδο.

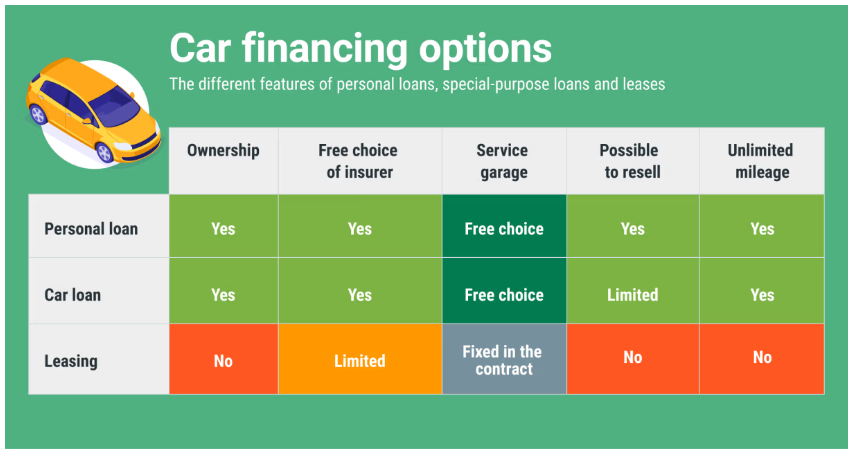

Εικόνα: Επιλογές για χρηματοδότηση αυτοκινήτου

Πηγή: Σύγκριση

Περιγραφή:

Το infographic περιγράφει διάφορες επιλογές για τη χρηματοδότηση αυτοκινήτων. Καλύπτει μεθόδους όπως η πληρωμή με αποταμίευση, η λήψη προσωπικού δανείου, η χρήση χρηματοδότησης αντιπροσωπείας, η χρηματοδοτική μίσθωση και η διερεύνηση επιλογών πίστωσης. Κάθε μέθοδος χρηματοδότησης εξηγείται με τα οφέλη και τα μειονεκτήματά της, βοηθώντας τους πιθανούς αγοραστές αυτοκινήτων να κατανοήσουν τους διαφορετικούς τρόπους χρηματοδότησης της αγοράς του οχήματός τους. Το infographic παρέχει επίσης μια συγκριτική ανάλυση του κόστους και των δεσμεύσεων που σχετίζονται με κάθε επιλογή.

Βασικά συμπεράσματα:

- Πληρωμή με Αποταμίευση: Χωρίς τόκους, αλλά εξαντλεί τις προσωπικές αποταμιεύσεις.

- Προσωπικό δάνειο: Σταθερές μηνιαίες πληρωμές και επιτόκια, ενδέχεται να απαιτούν καλό πιστωτικό σκορ.

- Χρηματοδότηση Αντιπροσωπείας: Βολικό αλλά μπορεί να συνοδεύεται από υψηλότερα επιτόκια σε σύγκριση με προσωπικά δάνεια.

- Leasing: Χαμηλότερες μηνιαίες πληρωμές αλλά όχι ιδιοκτησία στο τέλος της περιόδου μίσθωσης.

- Επιλογές πίστωσης: Διατίθενται διάφορες επιλογές πίστωσης ανάλογα με την οικονομική κατάσταση και τις προτιμήσεις του δανειολήπτη.

Εφαρμογή πληροφοριών:

Κατανοώντας το διαφορετικό επιλογές χρηματοδότησης αυτοκινήτου βοηθά τους αγοραστές να λαμβάνουν τεκμηριωμένες αποφάσεις με βάση την οικονομική τους κατάσταση και τις προτιμήσεις τους. Για όσους μαθαίνουν για προσωπικά οικονομικά και καταναλωτική πίστη, αυτό το γράφημα παρέχει μια σαφή σύγκριση του μεθόδους χρηματοδότησης, επισημαίνοντας τα οφέλη και τα μειονεκτήματα του καθενός. Αυτή η γνώση βοηθά στην επιλογή της καταλληλότερης επιλογής χρηματοδότησης, διασφαλίζοντας καλύτερο οικονομικό σχεδιασμό και διαχείριση. Τονίζει τη σημασία της σύγκρισης κόστους και δεσμεύσεων για να αποφευχθεί η πιθανή οικονομική πίεση και να γίνει η καλύτερη επιλογή για τη χρηματοδότηση αυτοκινήτων.

Κατανόηση των επιτοκίων

Το επιτόκιο ενός δανείου αυτοκινήτου επηρεάζει το συνολικό κόστος του δανείου. Οι τιμές μπορεί να διαφέρουν ανάλογα με το πιστωτικό αποτέλεσμά σας, τη διάρκεια του δανείου και τον δανειστή. Είναι σημαντικό να ψωνίζετε και να συγκρίνετε προσφορές από πολλούς δανειστές.

Όροι δανείου

Τα δάνεια αυτοκινήτου κυμαίνονται συνήθως από 36 έως 72 μήνες. Οι μεγαλύτερες προθεσμίες έχουν ως αποτέλεσμα χαμηλότερες μηνιαίες πληρωμές αλλά υψηλότερο συνολικό κόστος τόκων.

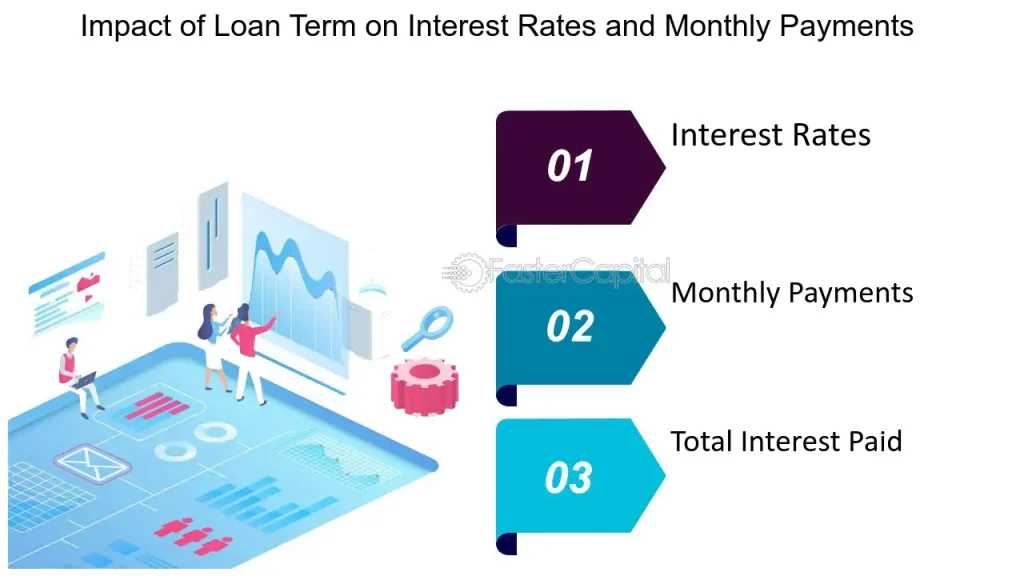

Εικόνα: Επιλογή της σωστής διάρκειας δανείου: Επίδραση στα επιτόκια και τις μηνιαίες πληρωμές

Πηγή: FasterCapital

Περιγραφή:

Το γράφημα απεικονίζει τη σχέση μεταξύ των όρων δανείου, των επιτοκίων και των μηνιαίων πληρωμών. Δείχνει πώς η επιλογή μικρότερης διάρκειας δανείου έχει ως αποτέλεσμα υψηλότερες μηνιαίες πληρωμές αλλά χαμηλότερους συνολικούς τόκους που καταβάλλονται κατά τη διάρκεια ζωής του δανείου. Αντίθετα, οι μεγαλύτεροι όροι δανείου μειώνουν τις μηνιαίες πληρωμές αλλά αυξάνουν τους συνολικούς τόκους που καταβάλλονται. Η εικόνα υπογραμμίζει τη σημασία της εξισορρόπησης της μηνιαίας οικονομικής προσιτότητας με το συνολικό κόστος δανεισμού κατά την επιλογή μιας περιόδου δανείου.

Βασικά συμπεράσματα:

- Συντομότεροι όροι δανείου: Υψηλότερες μηνιαίες πληρωμές αλλά χαμηλότεροι συνολικοί τόκοι που καταβάλλονται, οδηγώντας σε ταχύτερη εξόφληση του δανείου.

- Μεγαλύτεροι όροι δανείου: Μικρότερες μηνιαίες πληρωμές αλλά υψηλότεροι συνολικοί τόκοι που καταβάλλονται, παρατείνοντας την περίοδο αποπληρωμής του δανείου.

- Επιτόκια: Οι βραχυπρόθεσμοι όροι συνήθως συνοδεύονται από χαμηλότερα επιτόκια, ενώ οι πιο βραχυπρόθεσμοι όροι μπορεί να έχουν υψηλότερα επιτόκια.

- Συνολικό Κόστος Δανεισμού: Η κατανόηση της αντιστάθμισης μεταξύ της μηνιαίας προσιτότητας και του συνολικού κόστους δανεισμού είναι ζωτικής σημασίας.

Εφαρμογή πληροφοριών:

Επιλέγοντας το σωστό διάρκεια δανείου είναι ζωτικής σημασίας για την εξισορρόπηση μηνιαία οικονομική προσιτότητα και το συνολικό κόστος δανεισμού. Για τους δανειολήπτες, η κατανόηση αυτών των ανταλλαγών βοηθά στη λήψη τεκμηριωμένων αποφάσεων που ευθυγραμμίζονται με τους οικονομικούς στόχους και τις δυνατότητές τους. Για όσους σπουδάζουν προσωπικά οικονομικά και διαχείριση δανείου, αυτό το infographic τονίζει τη σημασία της αξιολόγησης τόσο των βραχυπρόθεσμων όσο και των μακροπρόθεσμων οικονομικών επιπτώσεων κατά την επιλογή μιας περιόδου δανείου. Βοηθά στην παροχή συμβουλών στους πελάτες ή στη λήψη προσωπικών αποφάσεων που βελτιστοποιούν την οικονομική υγεία και ελαχιστοποιούν το κόστος δανεισμού.

Ενότητα 4: Βέλτιστες πρακτικές για τη χρηματοδότηση αυτοκινήτου

Βελτίωση της πιστωτικής σας βαθμολογίας

Ένα υψηλότερο πιστωτικό σκορ μπορεί να σας βοηθήσει να εξασφαλίσετε χαμηλότερο επιτόκιο. Πληρώστε τους λογαριασμούς σας εγκαίρως, μειώστε το χρέος και ελέγξτε την πιστωτική σας αναφορά για σφάλματα.

Προκαταβολή

Μια μεγαλύτερη προκαταβολή μειώνει το ποσό του δανείου και μπορεί να μειώσει τις μηνιαίες πληρωμές σας και το συνολικό κόστος τόκων.

Προέγκριση Δανείου

Λάβετε προέγκριση για δάνειο πριν επισκεφτείτε την αντιπροσωπεία. Αυτό σας δίνει έναν ξεκάθαρο προϋπολογισμό και ενισχύει τη διαπραγματευτική σας θέση.

Εικόνα: Βήματα για να βελτιώσετε το πιστωτικό σας σκορ

Πηγή: FasterCapital

Περιγραφή:

Το infographic παρέχει έναν περιεκτικό οδηγό σχετικά με τα βήματα για τη βελτίωση της πιστωτικής σας βαθμολογίας. Περιλαμβάνει χρήσιμες συμβουλές, όπως η έγκαιρη πληρωμή των λογαριασμών, η μείωση των επιπέδων του χρέους, ο έλεγχος των αναφορών πίστωσης για σφάλματα και η διατήρηση ενός χαμηλού δείκτη πιστωτικής χρήσης. Το οπτικό βοηθά στην κατανόηση του τρόπου με τον οποίο αυτοί οι παράγοντες επηρεάζουν τα πιστωτικά σκορ και προσφέρει πρακτικές συμβουλές για την πραγματοποίηση θετικών αλλαγών στην οικονομική συμπεριφορά.

Βασικά συμπεράσματα:

- Πληρώστε τους λογαριασμούς έγκαιρα: Η συνεχής πληρωμή λογαριασμών μέχρι τις ημερομηνίες λήξης τους επηρεάζει σημαντικά τα πιστωτικά σκορ.

- Μειώστε τα επίπεδα χρέους: Η μείωση του συνολικού χρέους συμβάλλει στη βελτίωση της αναλογίας χρέους προς εισόδημα και ενισχύει τα πιστωτικά σκορ.

- Ελέγξτε τις αναφορές πίστωσης: Ο τακτικός έλεγχος των πιστωτικών αναφορών για σφάλματα και αμφισβήτηση ανακριβειών διασφαλίζει ακριβές πιστωτικό ιστορικό.

- Χαμηλή Πιστωτική Αξιοποίηση: Η διατήρηση των υπολοίπων των πιστωτικών καρτών σε χαμηλά επίπεδα σε σχέση με τα πιστωτικά όρια διατηρεί έναν υγιή δείκτη πιστωτικής χρήσης.

- Διαφοροποιήστε τα είδη πίστωσης: Η ύπαρξη συνδυασμού πιστωτικών λογαριασμών, όπως πιστωτικών καρτών και δανείων με δόσεις, επηρεάζει θετικά τα πιστωτικά σκορ.

Εφαρμογή πληροφοριών:

Βελτίωση α πιστωτικό σκορ είναι ζωτικής σημασίας για την καλύτερη εξασφάλιση όρους δανείου και επιτόκια. Ακολουθώντας αυτά τα βήματα, τα άτομα μπορούν να βελτιώσουν την οικονομική τους υγεία και να έχουν πρόσβαση σε ευνοϊκότερες πιστωτικές ευκαιρίες. Για όσους μαθαίνουν για προσωπικά οικονομικά, αυτός ο οδηγός παρέχει βασικές στρατηγικές για τη διατήρηση και τη βελτίωση της πιστοληπτικής ικανότητας, τονίζοντας τη σημασία του υπεύθυνη οικονομική συμπεριφορά και τακτική πιστωτική παρακολούθηση. Αυτή η γνώση είναι ζωτικής σημασίας για την παροχή συμβουλών στους πελάτες ή τη διαχείριση προσωπικών οικονομικών για την επίτευξη καλύτερων πιστωτικών αποτελεσμάτων και συνολικής χρηματοοικονομικής σταθερότητας.

Ενότητα 5: Συμβουλές για διαπραγμάτευση στην αντιπροσωπεία

Κάντε την έρευνά σας

- Αγοραία αξία: Γνωρίστε την αγοραία αξία του αυτοκινήτου που θέλετε να αγοράσετε.

- Εμπορική Αξία: Εάν κάνετε συναλλαγές με ένα αυτοκίνητο, ερευνήστε την αξία του για να βεβαιωθείτε ότι έχετε μια δίκαιη συμφωνία.

Να είστε προετοιμασμένοι να φύγετε

Μην αισθάνεστε πίεση να κάνετε μια συμφωνία αμέσως. Εάν οι όροι δεν είναι ευνοϊκοί, ετοιμαστείτε να φύγετε και να εξερευνήσετε άλλες επιλογές.

Επικεντρωθείτε στη συνολική τιμή

Διαπραγματευτείτε τη συνολική τιμή του αυτοκινήτου και όχι τη μηνιαία πληρωμή. Οι αντιπρόσωποι μπορούν να προσαρμόσουν τη διάρκεια του δανείου για να προσφέρουν χαμηλότερη μηνιαία πληρωμή, η οποία θα μπορούσε να οδηγήσει σε υψηλότερο συνολικό κόστος.

Εικόνα: Επτά συμβουλές για να διαπραγματευτείτε τον δρόμο σας για έναν πιο απαιτητικό και ικανοποιητικό ρόλο

Πηγή: Καταλύτης

Περιγραφή:

Το infographic παρέχει επτά χρήσιμες συμβουλές για τη διαπραγμάτευση ενός πιο απαιτητικού και ικανοποιητικού ρόλου στην εργασία. Περιλαμβάνει στρατηγικές όπως η κατανόηση της αξίας σας, η ενδελεχής προετοιμασία, η εξάσκηση των διαπραγματευτικών δεξιοτήτων, ο καθορισμός σαφών στόχων, η οικοδόμηση συμμαχιών, η ευελιξία και η παρακολούθηση μετά τις διαπραγματεύσεις. Κάθε συμβουλή έχει σχεδιαστεί για να βοηθήσει τα άτομα να επικοινωνήσουν αποτελεσματικά τις επαγγελματικές τους φιλοδοξίες και να εξασφαλίσουν ρόλους που ευθυγραμμίζονται με την επαγγελματική τους ανάπτυξη και ικανοποίηση.

Βασικά συμπεράσματα:

- Κατανοήστε την αξία σας: Αναγνωρίστε και διατυπώστε τις δεξιότητες, τα επιτεύγματα και τις συνεισφορές σας.

- Προετοιμαστείτε σχολαστικά: Ερευνήστε τον ρόλο, τις ανάγκες της εταιρείας και τα πρότυπα του κλάδου για να δημιουργήσετε μια ισχυρή υπόθεση.

- Εξάσκηση στις Διαπραγματευτικές Δεξιότητες: Κάντε πρόβα συζητήσεων και προβλέψτε πιθανές απαντήσεις και αντιρρήσεις.

- Θέστε ξεκάθαρους στόχους: Καθορίστε τι θέλετε να επιτύχετε από τη διαπραγμάτευση και ιεραρχήστε τους στόχους σας.

- Χτίστε Συμμαχίες: Ζητήστε υποστήριξη από συναδέλφους, μέντορες ή συμμάχους εντός του οργανισμού.

- Μείνετε ευέλικτοι: Να είστε ανοιχτοί σε εναλλακτικές λύσεις και συμβιβασμούς που μπορούν ακόμα να πετύχουν τους στόχους σας.

- Δίνω συνέχεια: Βεβαιωθείτε ότι οι δεσμεύσεις που αναλήφθηκαν κατά τη διάρκεια των διαπραγματεύσεων τεκμηριώνονται και τηρούνται.

Εφαρμογή πληροφοριών:

Χρησιμοποιώντας αυτά συμβουλές διαπραγμάτευσης βοηθά τα άτομα να υποστηρίξουν την επαγγελματική τους εξέλιξη και να επιτύχουν πιο ικανοποιητικούς ρόλους. Για όσους μαθαίνουν για εξέλιξη της σταδιοδρομίας και δυναμική του χώρου εργασίας, αυτός ο οδηγός προσφέρει πρακτικές στρατηγικές για βελτίωση διαπραγματευτικές δεξιότητες και αποτελεσματική πλοήγηση ανάπτυξη της σταδιοδρομίας συζητήσεις. Η κατανόηση και η εφαρμογή αυτών των συμβουλών μπορεί να οδηγήσει σε περισσότερα εργασιακή ικανοποίηση, καλύτερη ευθυγράμμιση με προσωπικούς και επαγγελματικούς στόχους και μια πιο προληπτική προσέγγιση στη διαχείριση της σταδιοδρομίας.

Ενότητα 6: Νομικά ζητήματα

Αναθεώρηση σύμβασης

Ελέγξτε προσεκτικά όλους τους όρους και τις προϋποθέσεις της δανειακής σύμβασης. Βεβαιωθείτε ότι δεν υπάρχουν κρυφές χρεώσεις ή απροσδόκητες χρεώσεις.

Εγγύηση και ασφάλιση

Κατανοήστε την κάλυψη της εγγύησης και σκεφτείτε να αγοράσετε πρόσθετη ασφάλεια εάν είναι απαραίτητο. Οι εκτεταμένες εγγυήσεις και η ασφάλιση κενού μπορούν να παρέχουν επιπλέον προστασία.

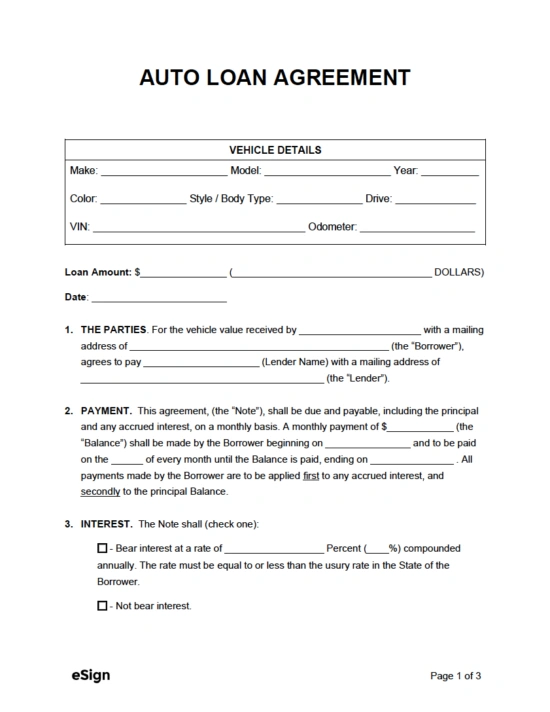

Εικόνα: Πρότυπο σύμβασης δανείου αυτοκινήτου

Πηγή: eSign

Περιγραφή:

Η εικόνα δείχνει ένα πρότυπο για μια σύμβαση δανείου αυτοκινήτου. Αυτό το έγγραφο περιγράφει τους όρους και τις προϋποθέσεις υπό τους οποίους ένας δανειστής παρέχει δάνειο σε έναν δανειολήπτη για την αγορά ενός οχήματος. Τα βασικά στοιχεία περιλαμβάνουν συνήθως το ποσό του δανείου, το επιτόκιο, το χρονοδιάγραμμα αποπληρωμής και τις υποχρεώσεις και των δύο μερών. Καλύπτει επίσης λεπτομέρειες όπως την περιγραφή του οχήματος, τις απαιτήσεις ασφάλισης, τις κυρώσεις καθυστερημένης πληρωμής και τις συνέπειες της αθέτησης υποχρεώσεων.

Βασικά συμπεράσματα:

- Ποσό δανείου και επιτόκιο: Καθορίζει το ποσό που δανείστηκε και το επιτόκιο που εφαρμόζεται στο δάνειο.

- Χρονοδιάγραμμα αποπληρωμής: Αναγράφει λεπτομερώς τους όρους αποπληρωμής, συμπεριλαμβανομένης της συχνότητας και του ποσού των πληρωμών.

- Υποχρεώσεις Δανειολήπτη και Δανειστή: Περιγράφει τις ευθύνες και τις δεσμεύσεις και των δύο μερών.

- Περιγραφή οχήματος: Παρέχει συγκεκριμένες λεπτομέρειες σχετικά με το όχημα που χρηματοδοτείται.

- Απαιτήσεις ασφάλισης: Αναφέρει την ασφαλιστική κάλυψη που πρέπει να διατηρήσει ο δανειολήπτης για το όχημα.

- Ποινές και Προεπιλεγμένοι Όροι: Καθορίζει τις κυρώσεις για καθυστερήσεις πληρωμών και τις ενέργειες που λαμβάνονται σε περίπτωση αθέτησης υποχρεώσεων.

Εφαρμογή πληροφοριών:

Κατανόηση ενός σύμβαση δανείου αυτοκινήτου είναι απαραίτητο και για τα δύο δανειολήπτες και δανειστές για τη διασφάλιση της σαφήνειας και της αμοιβαίας συμφωνίας σχετικά με τους όρους του δανείου. Για τους δανειολήπτες, βοηθά στην κατανόηση των οικονομικών τους υποχρεώσεων και του κόστους που σχετίζεται με το δάνειο. Για όσους μαθαίνουν για προσωπικά οικονομικά και αυτόματη χρηματοδότηση, αυτό το πρότυπο παρέχει ένα σαφές παράδειγμα για το πώς είναι δομημένα τα δάνεια αυτοκινήτων, τονίζοντας τη σημασία του ανάγνωση και κατανόηση δανειακές συμβάσεις διεξοδικά πριν δεσμευτείτε για δάνειο. Αυτή η γνώση βοηθά στη λήψη τεκμηριωμένων αποφάσεων και στην αποτελεσματική διαχείριση των δανείων αυτοκινήτων.

Ενότητα 7: Συντήρηση και τρέχοντα έξοδα

Τακτική Συντήρηση

Προϋπολογισμός για τακτική συντήρηση, όπως αλλαγές λαδιών, περιστροφές ελαστικών και επιθεωρήσεις φρένων. Η παρακολούθηση της συντήρησης μπορεί να αποτρέψει δαπανηρές επισκευές στο μέλλον.

Κόστος Καυσίμων

Λάβετε υπόψη την απόδοση καυσίμου του αυτοκινήτου και υπολογίστε το μηνιαίο κόστος καυσίμου. Τα αυτοκίνητα με μεγαλύτερη οικονομία καυσίμου μπορούν να εξοικονομήσουν χρήματα μακροπρόθεσμα.

ΑΣΦΑΛΙΣΗ

Η ασφάλιση αυτοκινήτου είναι υποχρεωτική δαπάνη. Συγκρίνετε τις ασφαλιστικές προσφορές για να βρείτε την καλύτερη κάλυψη στην πιο προσιτή τιμή.

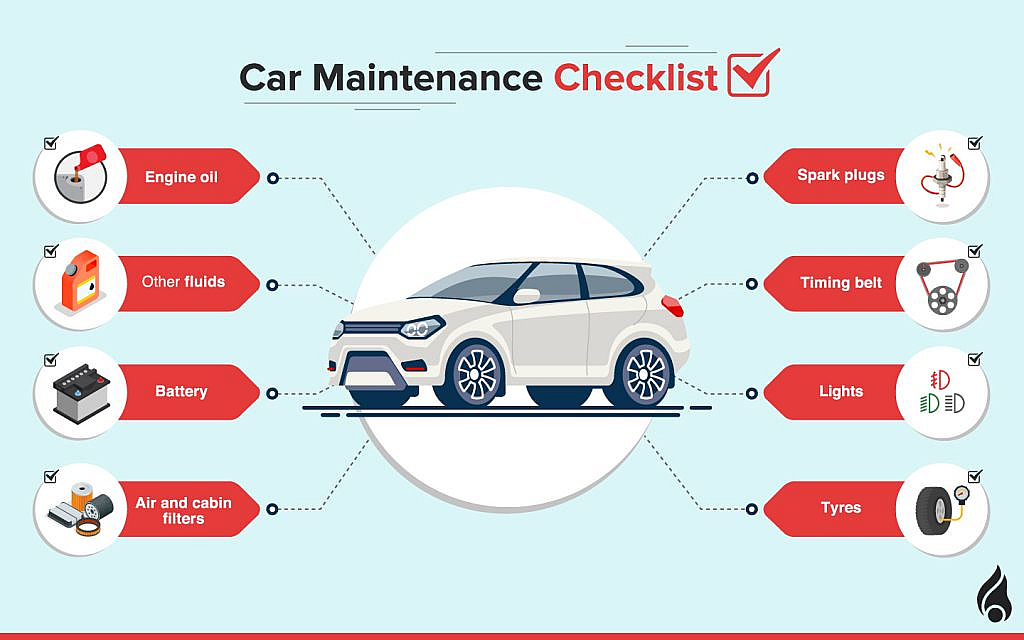

Εικόνα: Λίστα ελέγχου συντήρησης αυτοκινήτου

Πηγή: dubizzle

Περιγραφή: Το infographic παρέχει μια ολοκληρωμένη λίστα ελέγχου συντήρησης αυτοκινήτου, υπογραμμίζοντας τις βασικές εργασίες για τη διατήρηση ενός οχήματος σε βέλτιστη κατάσταση. Περιλαμβάνει ελέγχους ρουτίνας όπως αλλαγές λαδιών, επιθεωρήσεις ελαστικών, ελέγχους φρένων, παρακολούθηση στάθμης υγρών, συντήρηση μπαταρίας και επιθεώρηση ζωνών και εύκαμπτων σωλήνων. Η λίστα ελέγχου τονίζει τη σημασία της τακτικής συντήρησης για τη διασφάλιση της ασφάλειας, της αξιοπιστίας και της μακροζωίας του οχήματος και προσφέρει κατευθυντήριες γραμμές για το πόσο συχνά πρέπει να εκτελείται κάθε εργασία.

Βασικά συμπεράσματα:

- Αλλαγές λαδιών: Οι τακτικές αλλαγές λαδιών διατηρούν τον κινητήρα λιπασμένο και ομαλά.

- Επιθεωρήσεις ελαστικών: Ο έλεγχος της πίεσης των ελαστικών και του βάθους του πέλματος διασφαλίζει την ασφαλή οδήγηση και παρατείνει τη διάρκεια ζωής του ελαστικού.

- Έλεγχοι φρένων: Ελέγχετε τακτικά τα τακάκια και τους δίσκους φρένων για τη διατήρηση της αποτελεσματικότητας και της ασφάλειας πέδησης.

- Επίπεδα Υγρών: Παρακολούθηση και πλήρωση υγρών όπως ψυκτικό υγρό, υγρό φρένων και υγρό πλύσης παρμπρίζ.

- Συντήρηση μπαταρίας: Βεβαιωθείτε ότι η μπαταρία είναι καθαρή και οι ακροδέκτες είναι χωρίς διάβρωση για αξιόπιστες εκκινήσεις.

- Ζώνες και Σωλήνες: Επιθεώρηση για φθορά για την αποφυγή βλαβών και τη διατήρηση της απόδοσης του κινητήρα.

Εφαρμογή πληροφοριών:

Ακολουθώντας α λίστα ελέγχου συντήρησης αυτοκινήτου βοηθά τους ιδιοκτήτες οχημάτων να διασφαλίσουν ότι τα αυτοκίνητά τους παραμένουν σε καλή κατάσταση λειτουργίας, μειώνοντας τον κίνδυνο βλαβών και δαπανηρών επισκευών. Για όσους μαθαίνουν για συντήρηση αυτοκινήτων και ιδιοκτησία οχήματος, αυτός ο οδηγός υπογραμμίζει τις βασικές εργασίες και τη σημασία τους προληπτική φροντίδα αυτοκινήτου. Η τακτική συντήρηση βελτιώνει ασφάλεια του οχήματος, εκτέλεση, και μακροβιότητα, καθιστώντας το κρίσιμο για τη διατήρηση της συνολικής αξίας και αξιοπιστίας του αυτοκινήτου. Η κατανόηση και η τήρηση αυτών των εργασιών συντήρησης μπορεί να οδηγήσει σε καλύτερη εμπειρία οδήγησης και χαμηλότερο μακροπρόθεσμο κόστος ιδιοκτησίας.

Ενότητα 8: Παραδείγματα πραγματικού κόσμου

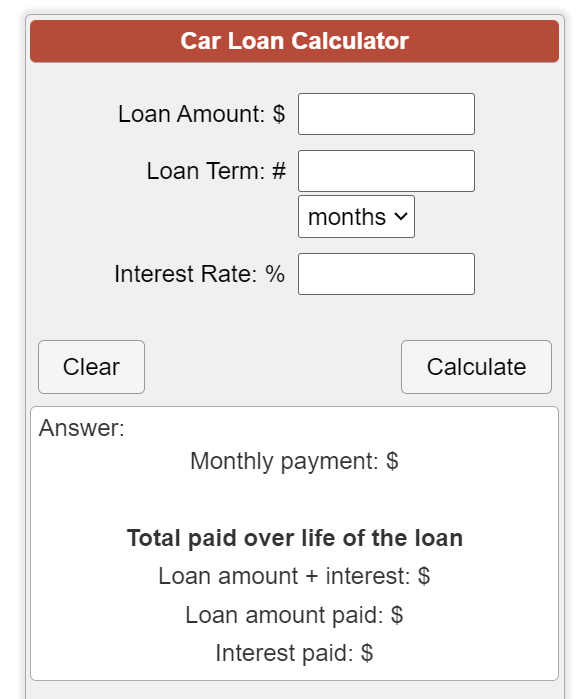

Παράδειγμα 1: Υπολογισμός μηνιαίων πληρωμών

Ας υποθέσουμε ότι αγοράζετε ένα αυτοκίνητο για $20.000 με προκαταβολή 10% και διάρκεια δανείου 60 μηνών με επιτόκιο 5%. Χρησιμοποιώντας έναν υπολογιστή δανείου αυτοκινήτου, μπορείτε να προσδιορίσετε ότι η μηνιαία πληρωμή σας θα είναι περίπου $340.

Εικόνα: Υπολογιστής δανείου αυτοκινήτου

Πηγή: Αριθμομηχανή σούπα

Περιγραφή:

Η ιστοσελίδα διαθέτει μια αριθμομηχανή δανείου αυτοκινήτου, ένα εργαλείο που έχει σχεδιαστεί για να βοηθά τους χρήστες να υπολογίζουν τις μηνιαίες πληρωμές δανείου αυτοκινήτου. Εισαγάγοντας λεπτομέρειες όπως το ποσό του δανείου, το επιτόκιο, τη διάρκεια του δανείου και την προκαταβολή, οι χρήστες μπορούν να υπολογίσουν το μηνιαίο ποσό πληρωμής. Η αριθμομηχανή παρέχει επίσης ανάλυση των συνολικών τόκων που καταβλήθηκαν κατά τη διάρκεια της ζωής του δανείου και του συνολικού κόστους του αυτοκινήτου. Αυτό το εργαλείο βοηθά τους πιθανούς αγοραστές αυτοκινήτων να κατανοήσουν τις οικονομικές τους δεσμεύσεις και να σχεδιάσουν ανάλογα τους προϋπολογισμούς τους.

Βασικά συμπεράσματα:

- Ποσό Δανείου: Το συνολικό ποσό που δανείστηκε για την αγορά του αυτοκινήτου.

- Επιτόκιο: Το ετήσιο επιτόκιο (APR) που εφαρμόζεται στο δάνειο.

- Διάρκεια δανείου: Η διάρκεια της περιόδου αποπληρωμής του δανείου, συνήθως σε μήνες ή χρόνια.

- Προκαταβολή: Η αρχική πληρωμή που έγινε προς το αυτοκίνητο, η οποία μειώνει το ποσό του δανείου.

- Υπολογισμός μηνιαίας πληρωμής: Το εργαλείο υπολογίζει τις μηνιαίες πληρωμές με βάση τις τιμές εισόδου.

- Συνολικοί τόκοι που καταβλήθηκαν: Παρέχει μια περίληψη του συνολικού κόστους τόκων κατά τη διάρκεια του δανείου.

- Συνολικό κόστος δανείου: Προσφέρει πληροφορίες για το συνολικό κόστος του αυτοκινήτου, συμπεριλαμβανομένου του κεφαλαίου και των τόκων.

Εφαρμογή πληροφοριών:

Χρησιμοποιώντας ένα Αριθμομηχανή δανείου αυτοκινήτου βοηθά τους πιθανούς αγοραστές αυτοκινήτων να προγραμματίσουν τα οικονομικά τους υπολογίζοντας τις μηνιαίες πληρωμές και το συνολικό κόστος του δανείου. Για όσους μαθαίνουν για προσωπικά οικονομικά και αυτόματη χρηματοδότηση, αυτό το εργαλείο καταδεικνύει την επίδραση διαφορετικών μεταβλητών όπως τα επιτόκια, οι όροι δανείου και οι προκαταβολές στο κόστος δανεισμού. Βοηθά στη λήψη τεκμηριωμένων αποφάσεων σχετικά με τις αγορές αυτοκινήτων, διασφαλίζοντας ότι οι αγοραστές κατανοούν τις οικονομικές τους υποχρεώσεις και μπορούν να προϋπολογιστούν ανάλογα. Αυτή η γνώση είναι απαραίτητη για τον αποτελεσματικό οικονομικό σχεδιασμό και τη διαχείριση του χρέους με υπευθυνότητα.

Παράδειγμα 2: Αξιολόγηση της Προσιτότητας

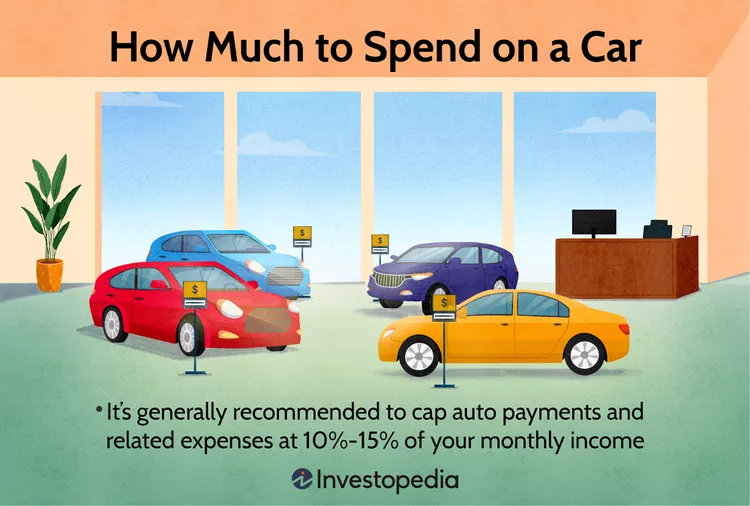

Εάν το ακαθάριστο μηνιαίο εισόδημά σας είναι $3.500, η εφαρμογή του κανόνα 15% σημαίνει ότι τα έξοδα αυτοκινήτου σας δεν πρέπει να υπερβαίνουν το $525 ανά μήνα. Αυτό περιλαμβάνει την πληρωμή δανείου, την ασφάλιση, τη συντήρηση και τα καύσιμα.

Εικόνα: Πόσα πρέπει να ξοδέψω για ένα αυτοκίνητο;

Πηγή: Investopedia

Περιγραφή:

Το infographic παρέχει οδηγίες σχετικά με τον τρόπο καθορισμού του ποσού που θα δαπανηθεί για την αγορά ενός αυτοκινήτου. Συνιστά τη χρήση του κανόνα 20/4/10, ο οποίος προτείνει να καταβάλετε τουλάχιστον 20% ως προκαταβολή, να χρηματοδοτήσετε το αυτοκίνητο για όχι περισσότερο από 4 χρόνια και να διασφαλίσετε ότι τα συνολικά μηνιαία έξοδα αυτοκινήτου δεν υπερβαίνουν τα 10% του ακαθάριστου μηνιαίου εισοδήματός σας. Το infographic τονίζει τη σημασία του προϋπολογισμού και του οικονομικού προγραμματισμού για να αποφευχθεί η υπερβολική οικονομική επέκταση.

Βασικά συμπεράσματα:

- 20% Προκαταβολή: Η μείωση τουλάχιστον 20% της τιμής του αυτοκινήτου συμβάλλει στη μείωση του ποσού του δανείου και των μηνιαίων πληρωμών.

- Διάρκεια δανείου 4 ετών: Η χρηματοδότηση του αυτοκινήτου για όχι περισσότερο από 4 χρόνια ελαχιστοποιεί το κόστος των τόκων και τον κίνδυνο ανατροπής του δανείου.

- 10% Μηνιαίο εισόδημα: Η διατήρηση των συνολικών εξόδων αυτοκινήτου (συμπεριλαμβανομένων των πληρωμών, της ασφάλισης και της συντήρησης) εντός 10% του ακαθάριστου μηνιαίου εισοδήματος διασφαλίζει οικονομικά προσιτή τιμή.

- Προϋπολογισμός: Η τήρηση αυτών των οδηγιών βοηθά τους αγοραστές να αποφύγουν την οικονομική πίεση και να διατηρήσουν τη συνολική οικονομική υγεία.

Εφαρμογή πληροφοριών:

Κατανοώντας πόσο να ξοδέψτε σε ένα αυτοκίνητο βοηθά τα άτομα να λαμβάνουν τεκμηριωμένες αποφάσεις που ευθυγραμμίζονται με την οικονομική κατάσταση και τους στόχους τους. Για όσους μαθαίνουν για προσωπικά οικονομικά, αυτός ο οδηγός τονίζει τη σημασία του προϋπολογισμός και οικονομικός προγραμματισμός όταν κάνετε σημαντικές αγορές. Με την τήρηση του κανόνα 20/4/10, οι αγοραστές μπορούν να διασφαλίσουν ότι δεν θα υπερεκτείνουν τον εαυτό τους οικονομικά, διατηρώντας προσιτή τιμή και αποφυγή του άγχους που σχετίζεται με το χρέος. Αυτή η προσέγγιση προωθεί τις υπεύθυνες δαπάνες και τη μακροπρόθεσμη χρηματοπιστωτική σταθερότητα.

συμπέρασμα

Η αγορά αυτοκινήτου είναι μια σημαντική οικονομική απόφαση που απαιτεί προσεκτικό σχεδιασμό και εξέταση. Κατανοώντας τη διαδικασία αγοράς αυτοκινήτου, διερευνώντας επιλογές χρηματοδότησης και ακολουθώντας τις βέλτιστες πρακτικές, μπορείτε να λάβετε μια τεκμηριωμένη απόφαση που ευθυγραμμίζεται με τους οικονομικούς σας στόχους. Θυμηθείτε να κάνετε προϋπολογισμό για τα τρέχοντα κόστη και σκεφτείτε τόσο τα καινούργια όσο και τα μεταχειρισμένα αυτοκίνητα για να βρείτε αυτό που ταιριάζει καλύτερα στις ανάγκες σας.

Βασικές πληροφορίες μαθήματος:

Τελική δήλωση: Η αγορά αυτοκινήτου είναι μια σημαντική οικονομική δέσμευση. Ακολουθώντας τη δομημένη προσέγγιση που περιγράφεται σε αυτό το κεφάλαιο, μπορείτε να πάρετε μια τεκμηριωμένη και οικονομικά υγιή απόφαση. Η κατανόηση των αναγκών σας, ο καθορισμός ενός προϋπολογισμού, η διερεύνηση επιλογών χρηματοδότησης και η εξέταση του τρέχοντος κόστους είναι βασικά βήματα για την επιτυχημένη ιδιοκτησία αυτοκινήτου. Αυτή η γνώση σάς δίνει τη δυνατότητα να πλοηγηθείτε στη διαδικασία αγοράς αυτοκινήτου με σιγουριά και εξασφαλίζει μακροπρόθεσμη ικανοποίηση με την αγορά σας.

- Αξιολόγηση των αναγκών σας: Προσδιορισμός των αναγκών του αυτοκινήτου σας με βάση τις σκοπό, μέγεθος και χαρακτηριστικά βοηθά στη λήψη μιας τεκμηριωμένης απόφασης. Για παράδειγμα, ένα συμπαγές αυτοκίνητο μπορεί να είναι ιδανικό για τις μετακινήσεις στην πόλη, ενώ ένα SUV θα μπορούσε να είναι καλύτερο για μια οικογένεια με παιδιά.

- Ορισμός προϋπολογισμού: Καθορισμός προϋπολογισμού που περιλαμβάνει το προκαταβολή, μηνιαίες πληρωμές, έξοδα ασφάλισης, συντήρησης και καυσίμων διασφαλίζει ότι δεν θα κάνετε υπερβολικές δαπάνες. Μια κοινή οδηγία είναι να ξοδεύετε όχι περισσότερο από 15% του μηνιαίου εισοδήματός σας σε έξοδα αυτοκινήτου.

- Επιλογές χρηματοδότησης: Διερεύνηση διαφορετικών επιλογών χρηματοδότησης όπως π.χ παραδοσιακά τραπεζικά δάνεια, χρηματοδότηση από αντιπροσώπους και συμβάσεις μίσθωσης σας επιτρέπει να επιλέξετε αυτό που ταιριάζει καλύτερα στις οικονομικές σας ανάγκες. Η κατανόηση των επιτοκίων και των όρων δανείου είναι ζωτικής σημασίας για τη λήψη οικονομικών αποφάσεων.

- Νέα έναντι μεταχειρισμένων αυτοκινήτων: Η αξιολόγηση των πλεονεκτημάτων και των μειονεκτημάτων καινούργιων και μεταχειρισμένων αυτοκινήτων σάς βοηθά να αποφασίσετε με βάση κόστος, απόσβεση και ανάγκες συντήρησης. Τα νέα αυτοκίνητα προσφέρουν την τελευταία λέξη της τεχνολογίας και κάλυψη εγγύησης, αλλά τα μεταχειρισμένα είναι πιο προσιτά και έχουν λιγότερες αποσβέσεις.