Κίνδυνος και απόδοση: Beta, Alpha και ο λόγος Sharpe

Βασικοί μαθησιακοί στόχοι:

Εισαγωγή: Αυτή η ενότητα αποκαλύπτει τις θεμελιώδεις οικονομικές μετρήσεις όπως το Beta, το Alpha και το Sharpe Ratio, που είναι απαραίτητες για την αξιολόγηση της απόδοσης των επενδύσεων. Η κατανόηση αυτών των μετρήσεων βοηθά στην καλύτερη αξιολόγηση του χαρτοφυλακίου και διευρύνει την κατανόησή σας για τους παράγοντες που επηρεάζουν τον κίνδυνο και την απόδοση.

- Αποκρυπτογράφηση οικονομικών μετρήσεων: Ανακαλύψτε τις θεμελιώδεις έννοιες της χρηματοδότησης, ιδίως το beta, το alpha και τον δείκτη Sharpe, ζωτικής σημασίας για την αξιολόγηση της απόδοσης των επενδύσεων.

- Βελτιώστε την αξιολόγηση χαρτοφυλακίου: Κατακτώντας αυτές τις βασικές μετρήσεις, μπορείτε να αξιολογήσετε αποτελεσματικότερα τον κίνδυνο και την πιθανή απόδοση του χαρτοφυλακίου σας, ανοίγοντας το δρόμο για πιο ενημερωμένες επενδυτικές αποφάσεις.

- Διευρύνετε την κατανόηση του κινδύνου: Αναγνωρίστε τους ευρύτερους παράγοντες, από τη διαφοροποίηση έως τον επενδυτικό ορίζοντα, που επηρεάζουν τον κίνδυνο και την απόδοση.

12.1 Εισαγωγή

Σε αυτό το κεφάλαιο, θα συζητήσουμε τον κίνδυνο και την απόδοση, που είναι θεμελιώδεις έννοιες στα χρηματοοικονομικά. Θα καλύψουμε την αναλογία beta, alpha και Sharpe και θα εξηγήσουμε τη σημασία τους για την αξιολόγηση της απόδοσης της επένδυσης. Θα συζητήσουμε επίσης άλλους βασικούς παράγοντες που πρέπει να ληφθούν υπόψη κατά την αξιολόγηση του κινδύνου και της απόδοσης. Ας αρχίσουμε!

12.2 Beta

Το Beta είναι ένα μέτρο της αστάθειας μιας μετοχής σε σύγκριση με τη συνολική αγορά. Μια βήτα 1 υποδηλώνει ότι η τιμή μιας μετοχής κινείται σύμφωνα με την αγορά, ενώ μια βήτα μεγαλύτερη από 1 σημαίνει υψηλότερη μεταβλητότητα και μια βήτα μικρότερη από 1 υποδηλώνει χαμηλότερη αστάθεια.

Παράδειγμα:

Η μετοχή Α έχει beta 1,5, που σημαίνει ότι είναι 50% πιο ασταθής από την αγορά. Εάν η αγορά ανέβει κατά 10%, μπορούμε να περιμένουμε ότι η μετοχή Α θα ανέβει κατά 15% (10% * 1,5).

Τίτλος σχήματος: Κατανόηση του Stock Beta

Πηγή: Business Insider

Περιγραφή: Το σχήμα εισάγει τον τύπο που χρησιμοποιείται για τον υπολογισμό της βήτα μιας μετοχής. Ουσιαστικά, η βήτα μετρά την αστάθεια μιας μετοχής σε σχέση με τη συνολική αγορά. Βοηθά στον προσδιορισμό του εάν μια μετοχή έχει την τάση να κινείται περισσότερο ή λιγότερο από την ευρύτερη αγορά.

Βασικά φαγητά:

- Κατανόηση των τιμών Beta: Μια βήτα μεγαλύτερη από 1 υποδηλώνει υψηλότερη μεταβλητότητα από την αγορά, μια βήτα 1 υποδηλώνει αστάθεια ίση με την αγορά και μια βή μικρότερη από 1 δείχνει μια αστάθεια χαμηλότερη από την αγορά.

- Συντελεστής συσχέτισης: Το βήτα μπορεί επίσης να θεωρηθεί ως η συσχέτιση μεταξύ των αποδόσεων μιας μεμονωμένης μετοχής και των αποδόσεων της αγοράς.

Εφαρμογή: Η γνώση της beta μιας μετοχής είναι καθοριστικής σημασίας για τους επενδυτές να μετρήσουν τον κίνδυνο που σχετίζεται με αυτήν. Συγκρίνοντας το beta μιας μετοχής με το σημείο αναφοράς της αγοράς, οι επενδυτές μπορούν να λάβουν πιο ενημερωμένες αποφάσεις σχετικά με τον εγγενή κίνδυνο των χαρτοφυλακίων τους και να προσαρμόσουν ανάλογα τις επενδυτικές τους στρατηγικές.

12.3 Άλφα

Το άλφα είναι ένα μέτρο της απόδοσης μιας μετοχής σε σχέση με το σημείο αναφοράς της, όπως ο S&P 500. Το θετικό άλφα υποδηλώνει ότι μια μετοχή έχει ξεπεράσει το σημείο αναφοράς της, ενώ ένα αρνητικό άλφα σημαίνει υποαπόδοση.

Παράδειγμα:

Η μετοχή Β έχει άλφα 3, που σημαίνει ότι έχει ξεπεράσει το σημείο αναφοράς της κατά 3 ποσοστιαίες μονάδες.

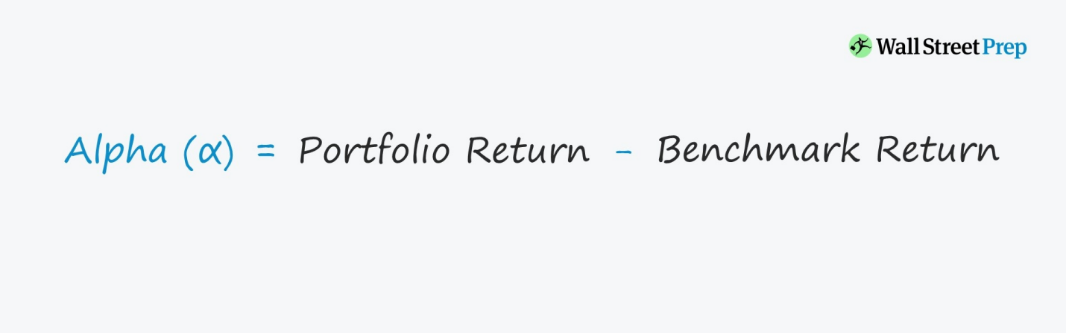

Τίτλος σχήματος: Κατανόηση του χαρτοφυλακίου Alpha

Πηγή: Wall Street Prep

Περιγραφή: Το σχήμα διευκρινίζει τον τύπο που χρησιμοποιείται για τον υπολογισμό του άλφα ενός χαρτοφυλακίου. Το Alpha είναι μια μέτρηση που ποσοτικοποιεί την απόδοση ενός χαρτοφυλακίου σε σχέση με ένα σημείο αναφοράς.

Βασικά φαγητά:

- Υπολογισμός Άλφα: Το Alpha προκύπτει αφαιρώντας την απόδοση αναφοράς από την απόδοση του χαρτοφυλακίου.

- Ερμηνεία του Alpha:

- Θετικό Άλφα: Ένα θετικό άλφα υποδηλώνει ότι το χαρτοφυλάκιο έχει ξεπεράσει το σημείο αναφοράς του.

- Αρνητικό Άλφα: Ένα αρνητικό άλφα υποδηλώνει ότι το χαρτοφυλάκιο έχει υποαποδώσει σε σύγκριση με το σημείο αναφοράς του.

Εφαρμογή: Το Alpha είναι ένα απαραίτητο εργαλείο για επενδυτές και διαχειριστές χαρτοφυλακίου. Παρέχει πληροφορίες σχετικά με την ικανότητα του διαχειριστή χαρτοφυλακίου να δημιουργεί αποδόσεις πέρα από ένα σημείο αναφοράς, μετά την προσαρμογή για τον κίνδυνο. Έτσι, χρησιμεύει ως μέτρο της προστιθέμενης αξίας ή της απόδοσης του διαχειριστή.

12,4 Αναλογία Sharpe

Ο δείκτης Sharpe μετρά την προσαρμοσμένη ως προς τον κίνδυνο απόδοση μιας επένδυσης. Υπολογίζεται διαιρώντας την πλεονάζουσα απόδοση μιας επένδυσης (την απόδοση της μείον το επιτόκιο χωρίς κίνδυνο) με τη μεταβλητότητά της ή την τυπική απόκλιση. Μια υψηλότερη αναλογία Sharpe υποδηλώνει καλύτερη απόδοση προσαρμοσμένη στον κίνδυνο.

Παράδειγμα:

Η μετοχή C έχει μέση απόδοση 12%, τυπική απόκλιση 15% και το ποσοστό χωρίς κίνδυνο είναι 2%. Ο λόγος Sharpe για το απόθεμα C μπορεί να υπολογιστεί ως:

Αναλογία Sharpe = (12% – 2%) / 15% = 0,67

\(\textbf{Sharpe Ratio Calculation:}\)

\[ \displaystyle \text{Sharpe Ratio} = \frac{12\% – 2\%}{15\%} = 0.67 \]

\(\textbf{Legend:}\)

\(\text{Sharpe Ratio}\) = Sharpe Ratio

\(12\%\) = Expected portfolio return

\(2\%\) = Risk-free rate

\(15\%\) = Standard deviation of the portfolio’s excess return

Τίτλος σχήματος: Κατανόηση της αναλογίας Sharpe

Πηγή: Business Insider

Περιγραφή: Ο δείκτης Sharpe είναι ένα μέτρο που βοηθά τους επενδυτές να κατανοήσουν την προσαρμοσμένη ως προς τον κίνδυνο απόδοση μιας επένδυσης ή ενός χαρτοφυλακίου. Είναι ένα εργαλείο για τον ποσοτικό προσδιορισμό της πλεονάζουσας απόδοσης που λαμβάνει κάποιος για την επιπλέον αστάθεια της κατοχής ενός περιουσιακού στοιχείου με μεγαλύτερο κίνδυνο.

Βασικά φαγητά:

- Αριθμητής: Αντιπροσωπεύει την υπερβάλλουσα απόδοση του χαρτοφυλακίου σε σχέση με το επιτόκιο χωρίς κίνδυνο.

- Παρονομαστής: Λογίζει τον κίνδυνο του χαρτοφυλακίου, που αντιπροσωπεύεται από την τυπική απόκλιση ή τη μεταβλητότητά του.

- Ερμηνεία:

- Μια υψηλότερη αναλογία Sharpe σημαίνει ότι η επένδυση παρέχει καλύτερη απόδοση για το επίπεδο κινδύνου της. Αντίστροφως, χαμηλότερη αναλογία Sharpe μπορεί να υποδηλώνει ότι ο κίνδυνος που αναλαμβάνεται δεν δικαιολογείται από τις αποδόσεις.

Εφαρμογή: Το Sharpe Ratio είναι πολύτιμο για τους επενδυτές επειδή προσφέρει μια ολιστική άποψη της απόδοσης μιας επένδυσης. Λαμβάνοντας υπόψη τόσο την απόδοση όσο και τη μεταβλητότητα, παρέχει μια πιο ολοκληρωμένη εικόνα από την εξέταση των αποδόσεων μόνο. Είναι ιδιαίτερα χρήσιμο όταν συγκρίνετε τις προσαρμοσμένες στον κίνδυνο αποδόσεις διαφορετικών επενδύσεων ή χαρτοφυλακίων.

12.5 Άλλοι παράγοντες που πρέπει να ληφθούν υπόψη

Κατά την αξιολόγηση του κινδύνου και της απόδοσης, είναι σημαντικό να λαμβάνονται υπόψη πρόσθετοι παράγοντες όπως ο επενδυτικός ορίζοντας, η διαφοροποίηση και η ανοχή κινδύνου του επενδυτή. Αυτοί οι παράγοντες μπορούν να σας βοηθήσουν να λάβετε πιο ενημερωμένες επενδυτικές αποφάσεις και να διαχειριστείτε καλύτερα το χαρτοφυλάκιό σας.

12.6 Βασικά φαγητά

Η κατανόηση του κινδύνου και της απόδοσης, καθώς και των βασικών μετρήσεων απόδοσης όπως το beta, το alpha και ο λόγος Sharpe, είναι ζωτικής σημασίας για την αξιολόγηση των επενδυτικών ευκαιριών. Λαμβάνοντας υπόψη αυτούς τους παράγοντες, μαζί με τον επενδυτικό σας ορίζοντα, τη διαφοροποίηση και την ανοχή κινδύνου, μπορείτε να λάβετε πιο τεκμηριωμένες αποφάσεις και να επιτύχετε τους οικονομικούς σας στόχους.

Εν κατακλείδι, ελπίζουμε να βρήκατε αυτά τα κεφάλαια τόσο ενημερωτικά όσο και ελκυστικά. Με την κατανόηση και την εφαρμογή των εννοιών που καλύπτονται, θα είστε καλύτερα εξοπλισμένοι για να περιηγηθείτε στον κόσμο των οικονομικών και να λάβετε ορθές αποφάσεις που οδηγούν σε οικονομική επιτυχία. Να θυμάστε ότι η μάθηση είναι ένα διαρκές ταξίδι και σας ενθαρρύνουμε να συνεχίσετε να επεκτείνετε τις γνώσεις σας και να εξερευνάτε νέα θέματα. Καλή επένδυση!

Βασικά συμπεράσματα:

Τελική δήλωση: Η εμβάθυνση σε οικονομικές μετρήσεις όπως το Beta, το Alpha και το Sharpe Ratio αποκαλύπτει μια νέα διάσταση κατανόησης της δυναμικής κινδύνου-απόδοσης. Αυτή η ενότητα σάς δίνει τη δυνατότητα να αξιολογήσετε τις επενδύσεις σας σχολαστικά, διασφαλίζοντας την ευθυγράμμιση με τους οικονομικούς σας στόχους και την ανοχή κινδύνου.

- Μετρική σημασία: Το Beta μετράει την αστάθεια των μετοχών έναντι της αγοράς, ενώ το alpha αποκαλύπτει την απόδοση σε σχέση με τους δείκτες αναφοράς και ο λόγος Sharpe λαμβάνει υπόψη αποδόσεις προσαρμοσμένες στον κίνδυνο.

- Πρακτικά παραδείγματα: Μάθετε πώς να εφαρμόζετε αυτές τις μετρήσεις σε πραγματικά σενάρια, όπως η αξιολόγηση εάν η αστάθεια μιας μετοχής ευθυγραμμίζεται με τις κινήσεις της αγοράς ή η αξιολόγηση της απόδοσής της σε σχέση με τους δείκτες αναφοράς.

- Ολιστική Θεώρηση: Πέρα από τις μετρήσεις, στοιχεία όπως η ανοχή κινδύνου, η διαφοροποίηση και ο επενδυτικός ορίζοντας διαδραματίζουν αποφασιστικό ρόλο στη διαμόρφωση των αποτελεσμάτων του χαρτοφυλακίου.