რისკი და ანაზღაურება: ბეტა, ალფა და შარპის თანაფარდობა

ძირითადი სასწავლო მიზნები:

შესავალი: ეს განყოფილება წარმოაჩენს ისეთ ფუნდამენტურ ფინანსურ მაჩვენებლებს, როგორიცაა ბეტა, ალფა და შარპის კოეფიციენტი, რომლებიც აუცილებელია ინვესტიციების ეფექტურობის შესაფასებლად. ამ მაჩვენებლების გაგება ხელს უწყობს პორტფელის უკეთ შეფასებას და აფართოებს თქვენს წარმოდგენას რისკსა და შემოსავლიანობაზე მოქმედი ფაქტორების შესახებ.

- ფინანსური მაჩვენებლების გაშიფვრა: გაეცანით ფინანსების ფუნდამენტურ კონცეფციებს, განსაკუთრებით ბეტას, ალფას და შარპის კოეფიციენტს, რომლებიც სასიცოცხლოდ მნიშვნელოვანია ინვესტიციების ეფექტურობის შესაფასებლად.

- პორტფელის შეფასების გაუმჯობესება: ამ ძირითადი მეტრიკის გააზრებით, თქვენ შეგიძლიათ უფრო ეფექტურად შეაფასოთ თქვენი პორტფელის რისკი და პოტენციური შემოსავალი, რაც გზას გაუხსნის უფრო ინფორმირებულ საინვესტიციო გადაწყვეტილებებს.

- რისკების გააზრების გაფართოება: აღიარეთ უფრო ფართო ფაქტორები, დივერსიფიკაციიდან ინვესტიციის ჰორიზონტამდე, რომლებიც გავლენას ახდენენ რისკსა და შემოსავლიანობაზე.

12.1 შესავალი

ამ თავში განვიხილავთ რისკსა და შემოსავლიანობას, რომლებიც ფინანსების ფუნდამენტურ ცნებებს წარმოადგენს. განვიხილავთ ბეტას, ალფას და შარპის კოეფიციენტს და ავხსნით მათ მნიშვნელობას ინვესტიციების შესრულების შეფასებაში. ასევე განვიხილავთ სხვა ძირითად ფაქტორებს, რომლებიც გასათვალისწინებელია რისკისა და შემოსავლიანობის შეფასებისას. დავიწყოთ!

12.2 ბეტა

ბეტა არის აქციების ცვალებადობის საზომი მთლიან ბაზართან შედარებით. 1-ის ტოლი ბეტა მიუთითებს, რომ აქციების ფასი ბაზრის შესაბამისად მოძრაობს, 1-ზე მეტი ბეტა უფრო მაღალ ცვალებადობაზე მიუთითებს, ხოლო 1-ზე ნაკლები ბეტა უფრო დაბალ ცვალებადობაზე მიუთითებს.

მაგალითი:

A აქციის ბეტა 1.5-ის ტოლია, რაც იმას ნიშნავს, რომ ის ბაზართან შედარებით 50%-ით უფრო ცვალებადია. თუ ბაზარი 10%-ით გაიზრდება, შეგვიძლია ველოდოთ, რომ A აქცია 15%-ით გაიზრდება (10% * 1.5).

სურათის სათაური: აქციების ბეტა კოეფიციენტის გაგება საფონდო ბეტა კოეფიციენტის მიხედვით:

წყარო: ბიზნეს ინსაიდერი

აღწერაფიგურაში წარმოდგენილია ფორმულა, რომელიც გამოიყენება აქციების ბეტას გამოსათვლელად. არსებითად, ბეტა ზომავს აქციების ცვალებადობას მთლიან ბაზართან მიმართებაში. ის გვეხმარება იმის დადგენაში, აქვს თუ არა აქციებს უფრო მეტად ან ნაკლებად მოძრაობის ტენდენცია, ვიდრე ფართო ბაზარმა.

ძირითადი დასკვნები:

- ბეტა მნიშვნელობების გაგება1-ზე მეტი ბეტა მიუთითებს ბაზარზე არსებულ უფრო მაღალ ცვალებადობაზე, 1-ზე მეტი ბეტა მიუთითებს ბაზრის ტოლ ცვალებადობაზე, ხოლო 1-ზე ნაკლები ბეტა მიუთითებს ბაზარზე არსებულ ცვალებადობაზე.

- კორელაციის ფაქტორიბეტა ასევე შეიძლება განვიხილოთ, როგორც კორელაცია ინდივიდუალური აქციების შემოსავლებსა და ბაზრის შემოსავლებს შორის.

აპლიკაციააქციების ბეტა კოეფიციენტის ცოდნა ინვესტორებისთვის ინსტრუმენტულია მასთან დაკავშირებული რისკის შესაფასებლად. აქციების ბეტა კოეფიციენტის ბაზრის საორიენტაციო კოეფიციენტთან შედარებით, ინვესტორებს შეუძლიათ მიიღონ უფრო ინფორმირებული გადაწყვეტილებები მათი პორტფელების თანდაყოლილი რისკის შესახებ და შესაბამისად შეცვალონ საინვესტიციო სტრატეგიები.

12.3 ალფა

ალფა არის აქციების შესრულების საზომი მის საორიენტაციო ინდექსთან, მაგალითად S&P 500-თან მიმართებაში. დადებითი ალფა მიუთითებს, რომ აქციებმა გადააჭარბა საორიენტაციო ინდექსს, ხოლო უარყოფითი ალფა მიუთითებს დაბალ შესრულებაზე.

მაგალითი:

B აქციის ალფა კოეფიციენტი 3-ია, რაც ნიშნავს, რომ მან თავის საორიენტაციო სტანდარტს 3 პროცენტული პუნქტით გადააჭარბა.

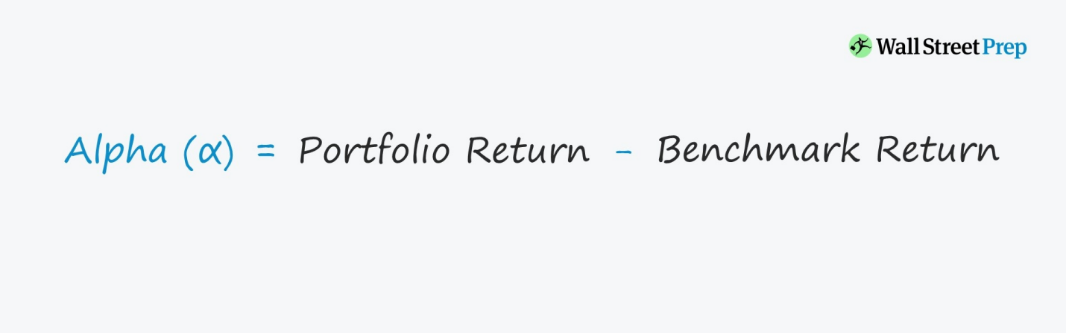

სურათის სათაური: პორტფოლიოს ალფას გაგება

წყარო: უოლ სტრიტის მომზადება

აღწერაფიგურა განმარტავს პორტფელის ალფას გამოსათვლელად გამოყენებულ ფორმულას. ალფა არის მეტრიკა, რომელიც რაოდენობრივად განსაზღვრავს პორტფელის მუშაობას საორიენტაციო მაჩვენებელთან შედარებით.

ძირითადი დასკვნები:

- ალფა გაანგარიშებაალფა გამოითვლება პორტფელის შემოსავლიანობიდან საორიენტაციო შემოსავლიანობის გამოკლებით.

- ალფას ინტერპრეტაცია:

- დადებითი ალფადადებითი ალფა მიუთითებს, რომ პორტფელმა გადააჭარბა თავის ბენჩმარკს.

- უარყოფითი ალფაუარყოფითი ალფა მიუთითებს, რომ პორტფელმა თავის საორიენტაციო ინდექსთან შედარებით დაბალი შედეგი აჩვენა.

აპლიკაციაალფა ინვესტორებისა და პორტფელის მენეჯერებისთვის აუცილებელი ინსტრუმენტია. ის იძლევა წარმოდგენას პორტფელის მენეჯერის უნარზე, რისკის გათვალისწინებით კორექტირების შემდეგ, საორიენტაციო მაჩვენებელზე მეტი შემოსავალი მიიღოს. ამრიგად, ის მენეჯერის დამატებითი ღირებულების ან შესრულების საზომს წარმოადგენს.

12.4 შარპის თანაფარდობა

შარპის კოეფიციენტი ზომავს ინვესტიციის რისკის მიხედვით კორექტირებულ შემოსავლიანობას. იგი გამოითვლება ინვესტიციის ჭარბი შემოსავლიანობის (მისი შემოსავლიანობის მინუს ურისკო განაკვეთი) მის ცვალებადობაზე ან სტანდარტულ გადახრაზე გაყოფით. უფრო მაღალი შარპის კოეფიციენტი მიუთითებს უკეთეს რისკზე კორექტირებულ შესრულებაზე.

მაგალითი:

C აქციის საშუალო შემოსავლიანობა 12%-ია, სტანდარტული გადახრა 15%, ხოლო ურისკო განაკვეთი 2%. C აქციის შარპის კოეფიციენტის გამოთვლა შესაძლებელია შემდეგნაირად:

შარპის თანაფარდობა = (12% – 2%) / 15% = 0.67

\(\textbf{Sharpe Ratio Calculation:}\)

\[ \displaystyle \text{Sharpe Ratio} = \frac{12\% – 2\%}{15\%} = 0.67 \]

\(\textbf{Legend:}\)

\(\text{Sharpe Ratio}\) = Sharpe Ratio

\(12\%\) = Expected portfolio return

\(2\%\) = Risk-free rate

\(15\%\) = Standard deviation of the portfolio’s excess return

სურათის სათაური: შარპის თანაფარდობის გაგება

წყარო: ბიზნეს ინსაიდერი

აღწერა: შარპის კოეფიციენტი არის საზომი, რომელიც ეხმარება ინვესტორებს გაიგონ ინვესტიციის ან პორტფელის რისკის მიხედვით კორექტირებული მაჩვენებლები. ეს არის ინსტრუმენტი იმის დასადგენად, თუ რამდენ ზედმეტ შემოსავალს იღებს ადამიანი უფრო სარისკო აქტივის ფლობის დამატებითი ცვალებადობისთვის.

ძირითადი დასკვნები:

- მრიცხველი: წარმოადგენს პორტფელის ზედმეტ შემოსავლიანობას ურისკო განაკვეთთან შედარებით.

- მნიშვნელი: ითვალისწინებს პორტფელის რისკს, რომელიც წარმოდგენილია მისი სტანდარტული გადახრით ან ცვალებადობით.

- ინტერპრეტაცია:

- უფრო მაღალი შარპის კოეფიციენტი გულისხმობს, რომ ინვესტიცია თავისი რისკის დონის შესაბამისად უკეთეს შემოსავალს იძლევა. პირიქით, შარპის უფრო დაბალი კოეფიციენტი შეიძლება ვივარაუდოთ, რომ აღებული რისკი არ არის გამართლებული შემოსავლით.

აპლიკაციაშარპის კოეფიციენტი ინვესტორებისთვის ღირებულია, რადგან ის ინვესტიციის ეფექტურობის ჰოლისტურ ხედვას გვთავაზობს. როგორც შემოსავლიანობის, ასევე არასტაბილურობის გათვალისწინებით, ის უფრო ყოვლისმომცველ სურათს იძლევა, ვიდრე მხოლოდ შემოსავლიანობის განხილვა. ის განსაკუთრებით სასარგებლოა სხვადასხვა ინვესტიციების ან პორტფელების რისკის მიხედვით კორექტირებული შემოსავლიანობის შედარებისას.

12.5 სხვა გასათვალისწინებელი ფაქტორები

რისკისა და შემოსავლიანობის შეფასებისას აუცილებელია დამატებითი ფაქტორების გათვალისწინება, როგორიცაა ინვესტიციის ჰორიზონტი, დივერსიფიკაცია და ინვესტორის რისკისადმი ტოლერანტობა. ეს ფაქტორები დაგეხმარებათ უფრო ინფორმირებული საინვესტიციო გადაწყვეტილებების მიღებასა და თქვენი პორტფელის უკეთ მართვაში.

12.6 ძირითადი დასკვნები

რისკისა და შემოსავლიანობის, ასევე ძირითადი მაჩვენებლების, როგორიცაა ბეტა, ალფა და შარპის კოეფიციენტი, გააზრება სასიცოცხლოდ მნიშვნელოვანია საინვესტიციო შესაძლებლობების შესაფასებლად. ამ ფაქტორების, თქვენი საინვესტიციო ჰორიზონტის, დივერსიფიკაციასა და რისკისადმი ტოლერანტობის გათვალისწინებით, შეგიძლიათ მიიღოთ უფრო ინფორმირებული გადაწყვეტილებები და მიაღწიოთ თქვენს ფინანსურ მიზნებს.

დასასრულ, ვიმედოვნებთ, რომ ეს თავები თქვენთვის როგორც ინფორმაციული, ასევე საინტერესო იყო. განხილული კონცეფციების გაგებითა და გამოყენებით, თქვენ უკეთ შეძლებთ ფინანსების სამყაროში ორიენტირებას და ფინანსური წარმატებისკენ მიმავალი გონივრული გადაწყვეტილებების მიღებას. გახსოვდეთ, რომ სწავლა მუდმივი მოგზაურობაა და გირჩევთ, განაგრძოთ თქვენი ცოდნის გაფართოება და ახალი თემების შესწავლა. წარმატებულ ინვესტირებას გისურვებთ!

ძირითადი დასკვნები:

დასკვნითი განცხადება: ფინანსური მეტრიკების, როგორიცაა ბეტა, ალფა და შარპის კოეფიციენტი, შესწავლა რისკ-შემოსავლიანობის დინამიკის გაგების ახალ განზომილებას ავლენს. ეს განყოფილება საშუალებას გაძლევთ, ზედმიწევნით შეაფასოთ თქვენი ინვესტიციები, უზრუნველყოთ თქვენს ფინანსურ მიზნებთან და რისკისადმი ტოლერანტობასთან შესაბამისობა.

- მეტრული მნიშვნელობა: ბეტა ზომავს აქციების ცვალებადობას ბაზრის მიმართ, ალფა ავლენს შესრულებას საორიენტაციო ნიშნულებთან შედარებით, ხოლო შარპის კოეფიციენტი ითვალისწინებს რისკის მიხედვით კორექტირებულ შემოსავლებს.

- პრაქტიკული მაგალითები: იცოდეთ, როგორ გამოიყენოთ ეს მეტრიკები რეალურ სცენარებში, მაგალითად, შეაფასოთ, შეესაბამება თუ არა აქციების ცვალებადობა ბაზრის მოძრაობებს ან შეაფასოთ მისი შესრულება საორიენტაციო მაჩვენებლებთან შედარებით.

- ჰოლისტიკური განხილვა: მეტრიკის გარდა, პორტფელის შედეგების ჩამოყალიბებაში გადამწყვეტ როლს თამაშობს ისეთი ელემენტები, როგორიცაა რისკისადმი ტოლერანტობა, დივერსიფიკაცია და საინვესტიციო ჰორიზონტი.