Κεφάλαιο 13: Προγραμματισμός συνταξιοδότησης (ΗΠΑ)

Στόχοι Μαθήματος:

Εισαγωγή: Ο συνταξιοδοτικός προγραμματισμός στις Ηνωμένες Πολιτείες περιλαμβάνει την κατανόηση των πολύπλευρων πηγών συνταξιοδοτικού εισοδήματος και του ρόλου της Κοινωνικής Ασφάλισης στον προγραμματισμό της συνταξιοδότησης. Αυτό το κεφάλαιο διερευνά βασικές πτυχές του προγραμματισμού συνταξιοδότησης, συμπεριλαμβανομένης της Κοινωνικής Ασφάλισης, άλλων πηγών εισοδήματος και στρατηγικών για τη διασφάλιση της οικονομικής σταθερότητας κατά τη διάρκεια της συνταξιοδότησης.

- Κατανοήστε την Κοινωνική Ασφάλιση: Μάθετε σχετικά με τη χρηματοδότηση της Κοινωνικής Ασφάλισης, τις παρεχόμενες παροχές και πώς να μεγιστοποιήσετε τα μηνιαία ποσά παροχών με βάση την ηλικία συνταξιοδότησης και το ιστορικό αποδοχών.

- Διαφοροποίηση του συνταξιοδοτικού εισοδήματος: Εξερευνήστε διάφορες πηγές συνταξιοδοτικού εισοδήματος, συμπεριλαμβανομένων των συνταξιοδοτικών προγραμμάτων που χρηματοδοτούνται από τον εργοδότη, των προσωπικών επενδύσεων και των συνεχιζόμενων αποδοχών από την εργασία, για να οικοδομήσετε ένα σταθερό οικονομικό μέλλον.

- Σχέδιο συνταξιοδότησης: Αποκτήστε πληροφορίες σχετικά με αποτελεσματικές στρατηγικές προγραμματισμού συνταξιοδότησης, όπως η έναρξη αποταμίευσης νωρίς, η μεγιστοποίηση των εργοδοτικών εισφορών και η κατανόηση των πλεονεκτημάτων και των περιορισμών της Κοινωνικής Ασφάλισης.

- Ζητήστε επαγγελματική συμβουλή: Κατανοήστε τη σημασία της διαβούλευσης με οικονομικούς συμβούλους για τη βελτιστοποίηση της στρατηγικής συνταξιοδότησης και την προστασία από πιθανή απάτη.

Ο συνταξιοδοτικός προγραμματισμός στις Ηνωμένες Πολιτείες περιλαμβάνει την κατανόηση των πολύπλευρων πηγών συνταξιοδοτικού εισοδήματος και του ρόλου της Κοινωνικής Ασφάλισης στον προγραμματισμό της συνταξιοδότησης. Ακολουθεί μια εξερεύνηση βασικών πτυχών που σχετίζονται με τον προγραμματισμό συνταξιοδότησης στις ΗΠΑ, συμπεριλαμβανομένης της Κοινωνικής Ασφάλισης και άλλων πηγών εισοδήματος.

Α. Κατανόηση της Κοινωνικής Ασφάλισης

Χρηματοδότηση Κοινωνικής Ασφάλισης: Η κοινωνική ασφάλιση χρηματοδοτείται μέσω των φόρων μισθοδοσίας που εισπράττονται βάσει του νόμου για τις εισφορές ομοσπονδιακών ασφαλίσεων (FICA). Τόσο οι εργαζόμενοι όσο και οι εργοδότες συνεισφέρουν σε αυτό το ταμείο, το οποίο στη συνέχεια παρέχει παροχές σε συνταξιούχους, άτομα με αναπηρία και σε επιζώντες αποθανόντων εργαζομένων.

Παρεχόμενα Οφέλη: Η Κοινωνική Ασφάλιση προσφέρει ένα δίχτυ ασφαλείας στους συνταξιούχους, παρέχοντας μηνιαίο εισόδημα με βάση τις αποδοχές τους κατά τη διάρκεια των εργασιακών τους ετών. Το ποσό του επιδόματος που λαμβάνεται εξαρτάται από την ηλικία κατά τη συνταξιοδότηση και το ιστορικό αποδοχών του ατόμου.

Παράδειγμα Δραστηριότητας: Σχεδιάστε ένα διαφημιστικό φυλλάδιο που θα τονίζει τα οφέλη της Κοινωνικής Ασφάλισης. Το φυλλάδιο θα μπορούσε να απεικονίσει πώς η πρόωρη συνταξιοδότηση στα 62 μπορεί να οδηγήσει σε χαμηλότερα οφέλη σε σύγκριση με τα επιδόματα ηλικίας πλήρους συνταξιοδότησης και πώς η καθυστέρηση παροχών έως την ηλικία των 70 ετών μπορεί να αυξήσει το μηνιαίο ποσό παροχών. Συμπεριλάβετε γραφικά ή γραφήματα για να εμφανίσετε τη διαφορά στα οφέλη για διάφορα επίπεδα εισοδήματος.

Β. Διαφοροποίηση του συνταξιοδοτικού εισοδήματος

Τίτλος σχήματος: Στρατηγικές για αποταμίευση για τη συνταξιοδότηση

Πηγή: Ο ετερόκλητος ανόητος

- Εξοικονομήστε 15% το χρόνο: Στόχος να εξοικονομήσετε τουλάχιστον 15% του εισοδήματός σας ετησίως.

- Εξοικονομήστε χρήματα για τα μεγαλύτερα έξοδα: Δώστε προτεραιότητα στην αποταμίευση για σημαντικά έξοδα που θα προκύψουν κατά τη συνταξιοδότηση.

- Εξοικονομήστε περισσότερα από 15% το χρόνο: Εάν είναι δυνατόν, εξοικονομήστε περισσότερο από το συνιστώμενο 15% για να δημιουργήσετε ένα πιο ουσιαστικό συνταξιοδοτικό ταμείο.

- Μεγιστοποιήστε τους λογαριασμούς συνταξιοδότησης: Επωφεληθείτε πλήρως από λογαριασμούς συνταξιοδότησης όπως 401(k)s και IRA.

- Επενδύστε τώρα μακροπρόθεσμα: Εστιάστε σε μακροπρόθεσμες επενδύσεις για να αυξήσετε τις συνταξιοδοτικές αποταμιεύσεις σας.

- Επωφεληθείτε από τις συμπληρωματικές συνεισφορές: Εάν είστε ηλικίας 50 ετών και άνω, κάντε συμπληρωματικές συνεισφορές στους λογαριασμούς συνταξιοδότησής σας.

- Προϋπολογισμός για μακροχρόνια συνταξιοδότηση: Προγραμματίστε τις αποταμιεύσεις σας λαμβάνοντας υπόψη μια μακρά περίοδο συνταξιοδότησης.

- Λάβετε βοήθεια για τον προγραμματισμό της συνταξιοδότησης: Ζητήστε επαγγελματική συμβουλή για να βεβαιωθείτε ότι βρίσκεστε στο σωστό δρόμο για μια ασφαλή συνταξιοδότηση.

Βασικά φαγητά:

- Η εξοικονόμηση ενός σημαντικού μέρους του εισοδήματός σας ετησίως είναι ζωτικής σημασίας για μια άνετη συνταξιοδότηση.

- Η μακροπρόθεσμη επένδυση και η μεγιστοποίηση των συνεισφορών συνταξιοδοτικού λογαριασμού μπορούν να αυξήσουν σημαντικά το συνταξιοδοτικό σας ταμείο.

- Ο προϋπολογισμός για μια μακροχρόνια συνταξιοδότηση και η λήψη επαγγελματικών συμβουλών για τον προγραμματισμό της συνταξιοδότησης μπορούν να συμβάλουν στη διασφάλιση της οικονομικής ασφάλειας κατά τη διάρκεια της συνταξιοδότησης.

Εφαρμογή: Αυτές οι στρατηγικές παρέχουν μια δομημένη προσέγγιση για την αποταμίευση για τη συνταξιοδότηση. Ακολουθώντας αυτές τις κατευθυντήριες γραμμές, τα άτομα μπορούν να εργαστούν για τη δημιουργία ενός σημαντικού ταμείου συνταξιοδότησης που θα τους υποστηρίζει κατά τη διάρκεια των συνταξιοδοτικών τους ετών. Είναι σημαντικό να αρχίσετε να αποταμιεύετε και να επενδύετε νωρίς, να επωφεληθείτε από τους λογαριασμούς συνταξιοδότησης και να εξετάσετε το ενδεχόμενο να αναζητήσετε επαγγελματική συμβουλή για να εξασφαλίσετε μια καλά προγραμματισμένη και οικονομικά ασφαλή συνταξιοδότηση.

Διαφορετικές πηγές εισοδήματος συνταξιοδότησης:

- Κοινωνική ασφάλιση: Μια θεμελιώδης πηγή εισοδήματος για πολλούς συνταξιούχους, παρέχοντας παροχές με βάση το ιστορικό των αποδοχών σας.

- Συνταξιοδοτικά προγράμματα που χρηματοδοτούνται από τον εργοδότη: Όπως το 401(k)s και οι συντάξεις, που είναι ζωτικής σημασίας για την κατασκευή ενός αυγού φωλιάς συνταξιοδότησης.

- Προσωπικές επενδύσεις: Συμπεριλαμβανομένων των IRA, μετοχών, ομολόγων και άλλων επενδυτικών οχημάτων.

- Συνεχιζόμενα κέρδη από την απασχόληση: Η μερική απασχόληση ή η παροχή συμβουλών στη συνταξιοδότηση μπορεί να συμπληρώσει το εισόδημα.

Πολλαπλές πηγές εισοδήματος στη συνταξιοδότηση: Το να βασίζεσαι αποκλειστικά στην Κοινωνική Ασφάλιση μπορεί να μην αρκεί για μια άνετη συνταξιοδότηση. Μια διαφοροποιημένη στρατηγική εισοδήματος που ενσωματώνει σχέδια που χρηματοδοτούνται από τον εργοδότη και προσωπικές επενδύσεις μπορεί να προσφέρει ένα πιο σταθερό οικονομικό μέλλον.

Προγράμματα συνταξιοδότησης με χορηγία εργοδότη: Η συμμετοχή σε αυτά τα σχέδια είναι κρίσιμη. Πολλοί εργοδότες προσφέρουν ένα ταίριασμα στις εισφορές σας, που είναι ουσιαστικά δωρεάν χρήματα για το συνταξιοδοτικό σας ταμείο. Η μεγιστοποίηση της συνεισφοράς σας για να λάβετε την πλήρη αντιστοιχία εργοδότη μπορεί να επηρεάσει σημαντικά τις αποταμιεύσεις σας για τη συνταξιοδότηση.

Μέσο όφελος κοινωνικής ασφάλισης: Σύμφωνα με πρόσφατα στοιχεία, το μέσο μηνιαίο επίδομα Κοινωνικής Ασφάλισης για τους συνταξιούχους εργαζομένους είναι περίπου $1.543. Ωστόσο, αυτό το ποσό ποικίλλει ανάλογα με το ιστορικό κερδών σας και την ηλικία που αρχίζετε να συλλέγετε τα οφέλη.

Γ. Προγραμματισμός για συνταξιοδότηση

Για να διασφαλίσετε μια άνετη συνταξιοδότηση, είναι απαραίτητο:

- Ξεκινήστε να αποταμιεύετε νωρίς για να επωφεληθείτε από τον ανατοκισμό.

- Διαφοροποιήστε τις πηγές του συνταξιοδοτικού εισοδήματός σας για να μειώσετε τον κίνδυνο και να αυξήσετε την οικονομική ασφάλεια.

- Κατανοήστε τα οφέλη και τους περιορισμούς της Κοινωνικής Ασφάλισης και σχεδιάστε ανάλογα για να μεγιστοποιήσετε τα οφέλη σας.

- Συμμετέχετε σε προγράμματα συνταξιοδότησης που χρηματοδοτούνται από τον εργοδότη και προσπαθήστε να συνεισφέρετε αρκετά για να πετύχετε την πλήρη αντιστοιχία του εργοδότη.

- Σκεφτείτε προσωπικές επενδύσεις και σχέδια αποταμίευσης όπως τα IRA για να δημιουργήσετε πρόσθετες συνταξιοδοτικές αποταμιεύσεις.

συμπέρασμα

Ο συνταξιοδοτικός προγραμματισμός στις ΗΠΑ θα πρέπει να περιλαμβάνει μια ολοκληρωμένη στρατηγική που να συνδυάζει την Κοινωνική Ασφάλιση, τα προγράμματα που χρηματοδοτούνται από τους εργοδότες, τις προσωπικές επενδύσεις και πιθανώς τις συνεχιζόμενες αποδοχές από την εργασία. Η κατανόηση του τρόπου με τον οποίο χρηματοδοτείται η Κοινωνική Ασφάλιση και τα οφέλη που παρέχει είναι ζωτικής σημασίας, όπως και η σημασία της διαφοροποίησης του συνταξιοδοτικού εισοδήματος για τη διασφάλιση της οικονομικής σταθερότητας στα χρυσά σας χρόνια.

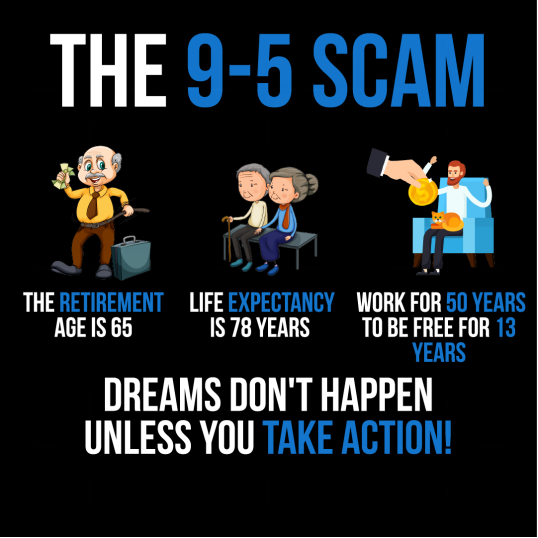

Εικόνα: Το infographic με τίτλο «The 9-5 Scam» παρουσιάζει μια κριτική άποψη της παραδοσιακής επαγγελματικής ζωής. Επισημαίνει ότι με προσδόκιμο ζωής 78 ετών και ηλικία συνταξιοδότησης 65 ετών, θα εργαζόταν κανείς για 50 χρόνια μόνο για να είναι ελεύθερος για 13 χρόνια. Το μήνυμα "Τα όνειρα δεν γίνονται αν δεν αναλάβετε δράση!" υποδηλώνει ότι το να βασίζεται κανείς αποκλειστικά σε μια δουλειά 9-5 μπορεί να μην είναι ο πιο αποτελεσματικός δρόμος για την εκπλήρωση των ονείρων του. Αυτή η εικόνα είναι μια έκκληση για δράση για τα άτομα να κάνουν προληπτικά βήματα προς τους στόχους τους, υπονοώντας πιθανώς την επιδίωξη εναλλακτικών ροών εισοδήματος ή στρατηγικών πρόωρης συνταξιοδότησης. Για πρακτική χρήση, οι χρήστες θα πρέπει να λαμβάνουν υπόψη τους τους μακροπρόθεσμους στόχους ζωής και τους οικονομικούς τους στόχους και να διερευνούν διάφορους τρόπους για να τους επιτύχουν πέρα από το συμβατικό παράδειγμα απασχόλησης.

Πηγή: Προσαρμοσμένο Infographic

Εικόνα: Μια συμβολική αναπαράσταση της συνταξιοδοτικής αποταμίευσης με ένα χρυσό αυγό φωλιασμένο με ασφάλεια, υποδηλώνοντας τη σημασία της κατασκευής ενός αυγού οικονομικής φωλιάς για το μέλλον. Πηγή:

Πηγή: Shutterstock

Το να έχετε ένα καλά μελετημένο πρόγραμμα συνταξιοδότησης σας βοηθά να φτιάξετε ένα αυγό φωλιάς που θα παρέχει οικονομική ασφάλεια και ηρεμία κατά τη διάρκεια των ετών συνταξιοδότησής σας.

Βασικές πληροφορίες μαθήματος:

Τελική δήλωση: Ο συνταξιοδοτικός προγραμματισμός στις ΗΠΑ θα πρέπει να περιλαμβάνει μια ολοκληρωμένη στρατηγική που να συνδυάζει την Κοινωνική Ασφάλιση, τα προγράμματα που χρηματοδοτούνται από τους εργοδότες, τις προσωπικές επενδύσεις και πιθανώς τις συνεχιζόμενες αποδοχές από την εργασία. Η κατανόηση του τρόπου με τον οποίο χρηματοδοτείται η Κοινωνική Ασφάλιση και τα οφέλη που παρέχει είναι ζωτικής σημασίας, όπως και η σημασία της διαφοροποίησης του συνταξιοδοτικού εισοδήματος για τη διασφάλιση της οικονομικής σταθερότητας στα χρυσά σας χρόνια.

- Κοινωνική ασφάλιση: Χρηματοδοτούμενη από φόρους μισθοδοσίας, η Κοινωνική Ασφάλιση παρέχει μηνιαίο εισόδημα με βάση το ιστορικό των κερδών σας. Η πρόωρη συνταξιοδότηση στα 62 έχει ως αποτέλεσμα χαμηλότερες παροχές σε σύγκριση με την ηλικία πλήρους συνταξιοδότησης, ενώ η καθυστέρηση παροχών έως την ηλικία των 70 ετών μπορεί να αυξήσει το μηνιαίο ποσό.

- Διαφοροποίηση του συνταξιοδοτικού εισοδήματος: Το να βασίζεστε αποκλειστικά στην Κοινωνική Ασφάλιση μπορεί να μην αρκεί. Μια διαφοροποιημένη εισοδηματική στρατηγική, συμπεριλαμβανομένων των συνταξιοδοτικών προγραμμάτων που χρηματοδοτούνται από τον εργοδότη, των προσωπικών επενδύσεων και της συνεχούς απασχόλησης, μπορεί να προσφέρει μεγαλύτερη οικονομική ασφάλεια.

- Προγράμματα συνταξιοδότησης με χορηγία εργοδότη: Η συμμετοχή σε αυτά τα σχέδια, όπως το 401(k)s, είναι απαραίτητη. Μεγιστοποιήστε τις συνεισφορές σας για να λάβετε την πλήρη αντιστοιχία εργοδότη, επηρεάζοντας σημαντικά τις αποταμιεύσεις σας για τη συνταξιοδότηση.

- Προγραμματισμός συνταξιοδότησης: Ξεκινήστε να αποταμιεύετε νωρίς, συμμετάσχετε σε σχέδια που χρηματοδοτούνται από τον εργοδότη και εξετάστε προσωπικές επενδύσεις όπως οι IRA. Ζητήστε επαγγελματική συμβουλή για να περιηγηθείτε στην πολυπλοκότητα του προγραμματισμού συνταξιοδότησης και να αποφύγετε πιθανές απάτες.