導入: 米国における退職計画には、退職後の収入の多面的な源泉と退職計画における社会保障の役割を理解することが含まれます。この章では、社会保障、その他の収入源、退職後の経済的安定を確保するための戦略など、退職計画の重要な側面について説明します。

米国における退職計画には、退職後の収入の多面的な源泉と、退職計画における社会保障の役割を理解することが含まれます。ここでは、社会保障やその他の収入源を含む、米国における退職計画に関連する重要な側面について説明します。

社会保障基金: 社会保障は、連邦保険拠出法 (FICA) に基づいて徴収される給与税によって賄われます。従業員と雇用主の両方がこの基金に拠出し、退職者、障害者、死亡した労働者の遺族に給付金が支給されます。

提供される特典: 社会保障は退職者にセーフティーネットを提供し、就労期間中の収入に基づいて毎月の収入を提供します。受け取る給付額は退職時の年齢と個人の収入記録によって異なります。

アクティビティ例: 社会保障のメリットを強調した宣伝チラシをデザインします。チラシでは、62 歳で早期退職すると、完全退職年齢の給付金に比べて給付金が低くなる可能性があること、また、70 歳まで給付金を延期すると毎月の給付金が増加する可能性があることを説明します。さまざまな収入レベルにおける給付金の違いを示すビジュアルやグラフを含めます。

図のタイトル: 退職後の貯蓄戦略

ソース: モトリー・フール

重要なポイント:

応用: これらの戦略は、退職後の貯蓄に向けた体系的なアプローチを提供します。これらのガイドラインに従うことで、個人は退職後の生活を支える十分な退職資金の構築に取り組むことができます。計画的に経済的に安定した退職生活を送るためには、早めに貯蓄と投資を開始し、退職金口座を活用し、専門家のアドバイスを求めることを検討することが不可欠です。

退職後の収入のさまざまな源:

退職後の複数の収入源: 社会保障だけに頼っていては、快適な老後を送るのに十分ではないかもしれません。雇用主が提供するプランと個人投資を組み合わせた多角的な収入戦略は、より安定した経済的将来をもたらす可能性があります。

雇用主が後援する退職金制度: これらのプランに参加することは重要です。多くの雇用主は、従業員の拠出金にマッチした拠出金を提供しており、これは実質的に退職金基金への無料の資金となります。雇用主のマッチ金全額を受け取るために拠出金を最大限に増やすことは、退職後の貯蓄に大きな影響を与える可能性があります。

平均社会保障給付額: 最近のデータによると、退職労働者の社会保障給付の平均月額は約 $1,543 です。ただし、この金額は収入履歴と給付金の受け取り開始年齢によって異なります。

快適な退職生活を送るためには、次のことが重要です。

結論

米国における退職計画には、社会保障、雇用主が後援するプラン、個人投資、および場合によっては継続雇用収入を組み合わせた包括的な戦略を含める必要があります。社会保障の資金調達方法とそれがもたらす給付を理解することは非常に重要です。また、老後の経済的安定を確保するために退職所得を多様化することも重要です。

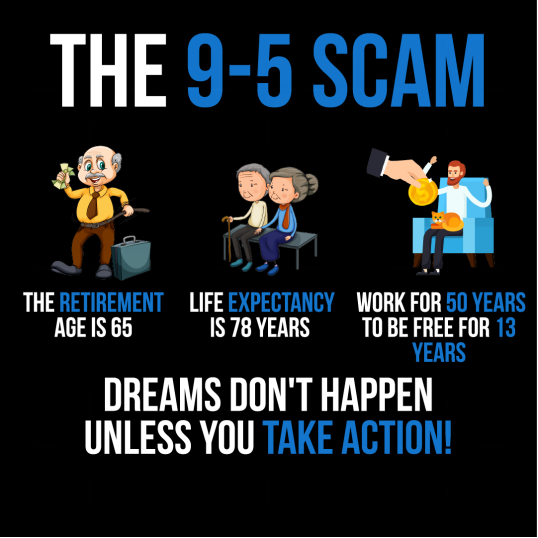

形: 「9-5 詐欺」と題されたインフォグラフィックは、従来の労働生活に対する批判的な見方を示しています。平均寿命が 78 歳で定年が 65 歳の場合、50 年間働いて自由になれるのは 13 年間だけだと指摘しています。「行動しなければ夢は実現しない!」というメッセージは、9-5 の仕事だけに頼るのは、夢を叶える最も効果的な方法ではないかもしれないことを示唆しています。このビジュアルは、個人が目標に向かって積極的に行動するよう呼びかけるものであり、代替収入源の追求や早期退職戦略を示唆している可能性があります。実際に使用するには、ユーザーは長期的な人生と経済的な目標を検討し、従来の雇用パラダイムを超えてそれらを達成するためのさまざまな方法を模索する必要があります。

出典: カスタム インフォグラフィック

図: 退職後の貯蓄を象徴的に表したもので、金の卵が安全に保管されており、将来のために資金を蓄えることの重要性を示唆しています。出典:

ソース: シャッターストック

よく考えられた退職プランを持つことは、退職後の経済的な安定と心の平穏をもたらす貯蓄を築くのに役立ちます。

閉会の辞: 米国における退職計画には、社会保障、雇用主が後援するプラン、個人投資、および場合によっては継続雇用収入を組み合わせた包括的な戦略を含める必要があります。社会保障の資金調達方法とそれがもたらす給付を理解することは非常に重要です。また、老後の経済的安定を確保するために退職所得を多様化することも重要です。

コメントを投稿するにはログインしてください。