Τοπικό: Πιστωτικά Πρότυπα και Υπεύθυνος Δανεισμός

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα εστιάζει στην κατανόηση των προτύπων πίστωσης και υπεύθυνου δανεισμού. Τονίζει τον ρόλο της πίστωσης στον οικονομικό σχεδιασμό και επισημαίνει στρατηγικές για την αποτελεσματική διαχείριση του δανεισμού, αποφεύγοντας παράλληλα την υπερχρέωση.

- Κατανοήστε την πίστωση και τις συνέπειές της. Μάθετε πώς λειτουργεί η πίστωση, συμπεριλαμβανομένου του αντίκτυπου των επιτοκίων και των όρων δανείου, ώστε να μπορείτε να λαμβάνετε τεκμηριωμένες αποφάσεις πριν από τον δανεισμό.

- Αξιολογήστε το κόστος της πίστωσης. Μάθετε πώς να αξιολογείτε το συνολικό κόστος δανεισμού λαμβάνοντας υπόψη παράγοντες όπως οι χρεώσεις, οι όροι αποπληρωμής και ο τρόπος με τον οποίο ο δανεισμός επηρεάζει τον προϋπολογισμό σας.

- Προσδιορίστε εναλλακτικές λύσεις αντί του δανεισμού. Εξερευνήστε άλλους τρόπους για να καλύψετε τις οικονομικές σας ανάγκες χωρίς να στραφείτε αμέσως στην πίστωση, κάτι που θα σας βοηθήσει να εξοικονομήσετε τόκους και να μειώσετε τον οικονομικό κίνδυνο.

- Αναπτύξτε αυτοπεποίθηση στη διαχείριση της πίστωσης. Μάθετε πώς να διαχειρίζεστε υπεύθυνα την πίστωση, να αποφεύγετε τις παγίδες χρέους και να λαμβάνετε τεκμηριωμένες αποφάσεις σχετικά με το πότε και πώς να δανειστείτε.

- Βελτιώστε την επίγνωση του πιστωτικού σας σκορ. Κατανοήστε πώς λειτουργούν οι πιστωτικές βαθμολογίες, τους παράγοντες που τις επηρεάζουν και πώς να διατηρήσετε ή να βελτιώσετε τη βαθμολογία σας για καλύτερες επιλογές δανεισμού.

Εισαγωγή

Η λήψη αποφάσεων από τους καταναλωτές διαδραματίζει κρίσιμο ρόλο στη διαχείριση των προσωπικών οικονομικών, ειδικά όσον αφορά την κατανόηση της πίστωσης και του υπεύθυνου δανεισμού. Αυτό το κεφάλαιο διερευνά τη σημασία της πίστωσης, τον τρόπο αξιολόγησης του κόστους της και τους πιθανούς κινδύνους που σχετίζονται με τον δανεισμό. Καλύπτει επίσης εναλλακτικές λύσεις αντί του δανεισμού και προσφέρει στρατηγικές για την αποφυγή της υπερχρέωσης. Κατανοώντας τους διαφορετικούς τύπους πίστωσης που διατίθενται και τον τρόπο αποτελεσματικής διαχείρισής τους, τα άτομα μπορούν να λαμβάνουν τεκμηριωμένες οικονομικές αποφάσεις που προάγουν τη μακροπρόθεσμη οικονομική υγεία. Η εμπιστοσύνη στην απόρριψη της περιττής πίστωσης και η κατανόηση του αντίκτυπου των πιστωτικών βαθμολογιών είναι επίσης βασικοί παράγοντες στον υπεύθυνο δανεισμό.

Κατανόηση της Πίστωσης και των Επιπτώσεών της

Η πίστωση είναι ένα ισχυρό οικονομικό εργαλείο που, όταν χρησιμοποιείται υπεύθυνα, μπορεί να βοηθήσει στην επίτευξη σημαντικών στόχων, όπως η αγορά κατοικίας, η χρηματοδότηση της εκπαίδευσης ή η έναρξη μιας επιχείρησης. Ωστόσο, είναι απαραίτητο να κατανοήσουμε τις μακροπρόθεσμες επιπτώσεις της ανάληψης... πιστωτικές δεσμεύσεις, ιδιαίτερα τον τρόπο που επηρεάζουν μελλοντικό διαθέσιμο εισόδημα. Ο δανεισμός χρημάτων σημαίνει δέσμευση μελλοντικών εισοδημάτων για την αποπληρωμή του δανείου, γεγονός που μπορεί να περιορίσει την οικονομική ευελιξία.

Πριν από τη λήψη οποιασδήποτε πίστωσης, τα άτομα θα πρέπει να αξιολογήσουν διεξοδικά τα ικανότητα αποπληρωμής. Αυτό περιλαμβάνει την κατανόηση του αντίκτυπου των ανατοκισμός σχετικά με το συνολικό ποσό που θα αποπληρωθεί και λαμβάνοντας υπόψη τη διάρκεια της περιόδου αποπληρωμής. Γνωρίζοντας εάν το επιτόκιο είναι σταθερό ή μεταβλητό είναι κρίσιμης σημασίας, καθώς επηρεάζει το συνολικό κόστος της πίστωσης, ιδίως ενόψει των κυμαινόμενων επιτοκίων ή του πληθωρισμού.

Εικόνα: Σύνθετο έναντι απλού τόκου

Περιγραφή:

Το γράφημα συγκρίνει τη μελλοντική αξία των επενδύσεων με σύνθετο και απλό επιτόκιο σε μια περίοδο 40 ετών, με επιτόκιο 8% ετησίως. Η μπλε γραμμή δείχνει την ανάπτυξη χρησιμοποιώντας απλό επιτόκιο, όπου η αξία αυξάνεται γραμμικά, ενώ η κόκκινη γραμμή αντιπροσωπεύει σύνθετο επιτόκιο, το οποίο δείχνει εκθετική ανάπτυξη. Μετά από 30 χρόνια, η μελλοντική αξία με σύνθετο επιτόκιο είναι σημαντικά υψηλότερη ($1006,27) σε σύγκριση με απλό επιτόκιο ($340,00).

Βασικά συμπεράσματα:

- Ανατοκισμός έχει ως αποτέλεσμα εκθετική ανάπτυξη, αυξάνοντας σημαντικά τη μελλοντική αξία με την πάροδο του χρόνου σε σύγκριση με τον απλό τόκο.

- Απλό επιτόκιο αυξάνεται γραμμικά, συσσωρεύοντας μικρότερη ποσότητα κατά την ίδια περίοδο.

- Σε μια μακρά περίοδο (π.χ., 30+ χρόνια), η διαφορά μεταξύ σύνθετου και απλού τόκου γίνεται πιο έντονη, υπογραμμίζοντας τη δύναμη του ανατοκισμού.

- Εκκίνηση νωρίς και η δυνατότητα ανατοκισμού των τόκων με την πάροδο του χρόνου μπορεί να οδηγήσει σε σημαντική οικονομική ανάπτυξη.

Εφαρμογή πληροφοριών:

Κατανόηση των πλεονεκτημάτων του ανατοκισμός είναι απαραίτητο για τους επενδυτές, καθώς δείχνει την αξία της επανεπένδυσης των κερδών με την πάροδο του χρόνου. Αυτή η έννοια ενθαρρύνει τους ανθρώπους να ξεκινήστε να επενδύετε νωρίς να αξιοποιήσουν πλήρως τον ανατοκισμό, οδηγώντας σε υψηλότερες αποδόσεις και οικονομική ανάπτυξη μακροπρόθεσμα.

Αξιολόγηση του κόστους πίστωσης και λήψης αποφάσεων δανεισμού

Όταν αποφασίζετε αν θα δανειστείτε χρήματα, είναι σημαντικό να λάβετε υπόψη σας τα εξής: συνολικό κόστος πίστωσης, όχι μόνο το επιτόκιο. Πρόσθετοι παράγοντες όπως χρεώσεις δανείου, όροι αποπληρωμήςκαι δυνατότητες ποινές για πρόωρες ή καθυστερημένες πληρωμές μπορεί να επηρεάσει σημαντικά το κόστος. Επιπλέον, τα άτομα θα πρέπει να διαφοροποιούν τη χρήση πίστωσης για δημιουργούν ή αυξάνουν μελλοντικό εισόδημα ή πλούτο (π.χ., επένδυση σε εκπαίδευση ή ακίνητα) έναντι της χρήσης πίστωσης για κατανάλωση (π.χ., αγορά μη απαραίτητων αγαθών).

Πριν λάβουν απόφαση δανεισμού, τα άτομα πρέπει να αξιολογήσουν την πιθανότητα να είναι σε θέση να αποπληρώσουν το δάνειο εντός της τρέχουσας περιόδου δανεισμού τους. προϋπολογισμός και μελλοντική οικονομική κατάσταση. Αυτό περιλαμβάνει τη λήψη υπόψη τόσο των κόστος πίστωσης και το κόστος του αντικειμένου αγοράζεται.

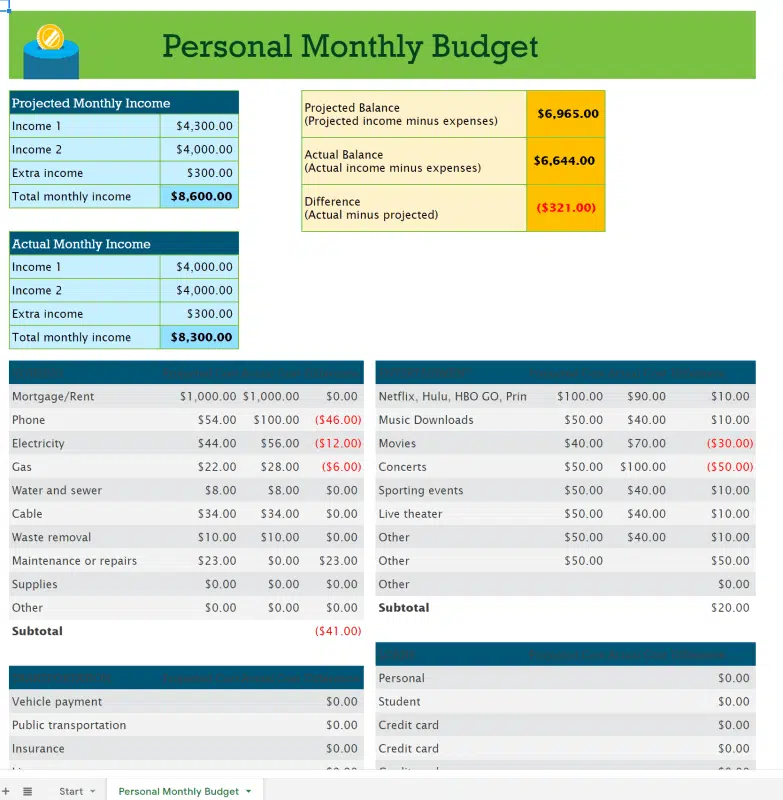

Σχήμα: Προσωπικός Μηνιαίος Προϋπολογισμός

Περιγραφή:

Το σχήμα εμφανίζει έναν μηνιαίο προϋπολογισμό που συγκρίνει τα προβλεπόμενα έσοδα και έξοδα με τα πραγματικά στοιχεία. Αναλύει διαφορετικές κατηγορίες, όπως βασικά έξοδα (π.χ. ενοίκιο, λογαριασμοί κοινής ωφέλειας) και έκτακτες δαπάνες (π.χ. ψυχαγωγία, τηλέφωνο). Δείχνει μια σύγκριση μεταξύ προγραμματισμένων και πραγματικών εξόδων, επισημαίνοντας τις αποκλίσεις που ενδέχεται να απαιτούν προσοχή για την αποτελεσματική διαχείριση των προσωπικών οικονομικών.

Βασικά συμπεράσματα:

- Προβλεπόμενο έναντι πραγματικού εισοδήματος: Το σχήμα υπογραμμίζει τις διαφορές μεταξύ των αναμενόμενων και των πραγματικών μηνιαίων εισοδημάτων, δείχνοντας χαμηλότερο πραγματικό εισόδημα από το προβλεπόμενο.

- Παρακολούθηση Εξόδων: Οι λεπτομερείς συγκρίσεις μεταξύ των προγραμματισμένων και των πραγματικών δαπανών βοηθούν στον εντοπισμό των σημείων όπου τα έξοδα υπερέβησαν τις προσδοκίες, όπως τα έξοδα τηλεφωνίας και συναυλιών.

- Οικονομικές Αποκλίσεις: Ο προϋπολογισμός περιλαμβάνει υπολογισμούς για υπερδαπανήσεις ή υποδαπανήσεις, δείχνοντας πού ενδέχεται να απαιτούνται προσαρμογές για καλύτερο οικονομικό έλεγχο.

- Συνολικό Υπόλοιπο: Το πραγματικό υπόλοιπο είναι χαμηλότερο από το προβλεπόμενο υπόλοιπο, με αποτέλεσμα καθαρή διαφορά -$321.

Εφαρμογή πληροφοριών:

Αυτή η διάταξη προϋπολογισμού βοηθά τους χρήστες παρακολουθούν τις καταναλωτικές τους συνήθειες, εντοπισμός υπερβολικής δαπάνης, και κάντε τις απαραίτητες προσαρμογές για την επίτευξη οικονομικών στόχων. Τονίζει τη σημασία της σύγκρισης των προβλεπόμενων και των πραγματικών αριθμών για τη διατήρηση του ελέγχου του προϋπολογισμού κάποιου, κάτι που είναι χρήσιμο για τα άτομα που μαθαίνουν να διαχειρίζονται αποτελεσματικά τα προσωπικά τους οικονομικά.

Εναλλακτικές λύσεις αντί του δανεισμού

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Αντί να στραφούν αμέσως στην πίστωση, τα άτομα θα πρέπει να διερευνήσουν εναλλακτικές επιλογές όπως οικονομία, μίσθωση, ή συνιδιοκτησία. Σε πολλές περιπτώσεις, η εξοικονόμηση χρημάτων για μια αγορά μπορεί να μειώσει ή να εξαλείψει την ανάγκη δανεισμού, αποφεύγοντας το κόστος των τόκων και ελαχιστοποιώντας τον οικονομικό κίνδυνο. Για μικρότερες, βραχυπρόθεσμες ανάγκες, άλλα συστήματα υποστήριξης, όπως κοινοτική βοήθεια ή δίχτυα κοινωνικής ασφάλειας, μπορούν επίσης να αποτελέσουν πολύτιμες εναλλακτικές λύσεις αντί του δανεισμού.

Υπαρξη παρακινημένοι να εξετάσουν τις συνέπειες της πρόσβασης σε πίστωση πριν από τη λήψη μιας απόφασης μπορεί να αποτρέψει τον παρορμητικό δανεισμό και να βοηθήσει στη διατήρηση της χρηματοοικονομικής σταθερότητας μακροπρόθεσμα.

Χρήση Πίστωσης με Προσοχή και Αποφυγή Υπερχρέωσης

Στη σημερινή ψηφιακή εποχή, εύκολη πρόσβαση σε πίστωση, όπως διαδικτυακά δάνεια ή “Αγοράστε τώρα, πληρώστε αργότερα” προσφορές, έχει γίνει ολοένα και πιο συνηθισμένη. Ωστόσο, τέτοια πιστωτικά προϊόντα συχνά συνοδεύονται από υψηλά επιτόκια και κρυφές χρεώσεις που μπορεί γρήγορα να οδηγήσει σε υπερχρέωση.

Για να αποφύγουν την εισροή χρεών, τα άτομα πρέπει:

- Αξιολογήστε προσεκτικά το πλήρες κόστος της εύκολα προσβάσιμης πίστωσης με υψηλό επιτόκιο πριν από τη δέσμευση.

- Να γνωρίζετε ότι άτοκες προσφορές μπορεί να μετατραπεί σε δαπανηρή πίστωση εάν το πλήρες υπόλοιπο δεν αποπληρωθεί μέχρι το τέλος της προωθητικής περιόδου. Οι καταναλωτές πρέπει να διασφαλίσουν ότι μπορούν να αποπληρώσουν το δάνειο στο ακέραιο πριν από την έναρξη της καταβολής των τόκων ή να είναι προετοιμασμένοι για τις οικονομικές συνέπειες.

- Απόρριψη ανεπιθύμητης πίστωσης που προσφέρεται με τις αγορές, ειδικά εάν η πίστωση δεν είναι απαραίτητη ή οικονομικά συνετή. Για παράδειγμα, οι λιανοπωλητές μπορούν να προσφέρουν πιστωτικές κάρτες καταστημάτων ή επιλογές χρηματοδότησης στο ταμείο για να δώσουν κίνητρα για μεγαλύτερες αγορές, αλλά αυτές συχνά συνοδεύονται από επιτόκια υψηλότερα από το μέσο όρο.

Κατανοώντας το πιθανοί κίνδυνοι από τις προσφορές πίστωσης στο διαδίκτυο και η αυτοπεποίθηση στην απόρριψη τέτοιων πιστωτικών προϊόντων όταν δεν είναι απαραίτητα βοηθά στην αποτροπή της συσσώρευσης χρεών από τα άτομα.

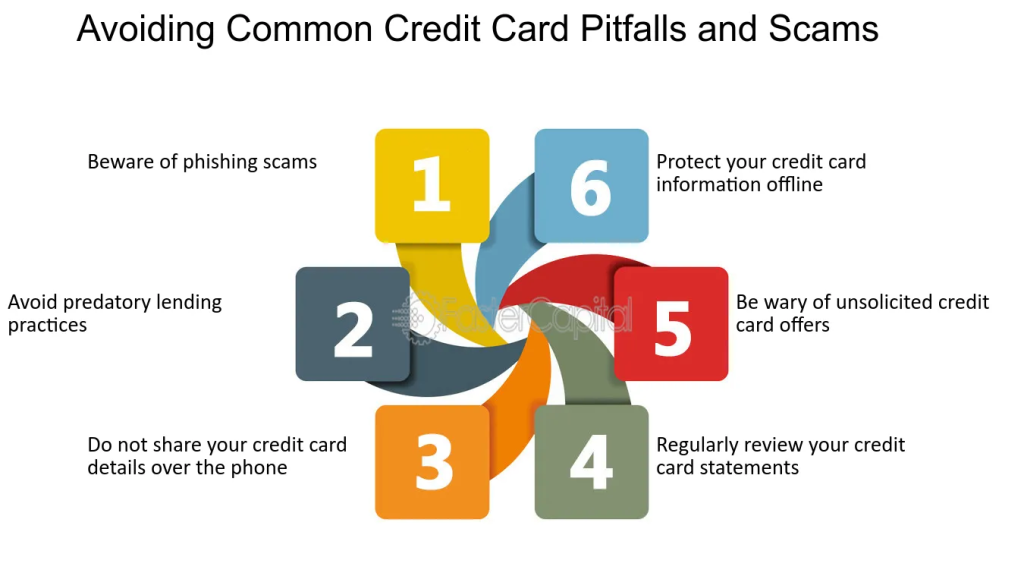

Σχήμα: Αποφυγή συνηθισμένων παγίδων και απατών με πιστωτικές κάρτες

Περιγραφή:

Το σχήμα επισημαίνει έξι βασικές στρατηγικές για την προστασία του χρήστη από συνήθεις απάτες και παγίδες με πιστωτικές κάρτες. Αυτές περιλαμβάνουν την αποφυγή απάτης ηλεκτρονικού "ψαρέματος" (phishing), τη μη κοινοποίηση στοιχείων πιστωτικής κάρτας μέσω τηλεφώνου και την προσοχή σε ανεπιθύμητες προσφορές. Δίνει επίσης έμφαση στην τακτική αναθεώρηση των λογαριασμών, στην αποφυγή πρακτικών επιθετικού δανεισμού και στην προστασία των στοιχείων της πιστωτικής κάρτας τόσο στο διαδίκτυο όσο και εκτός διαδικτύου. Αυτές οι συμβουλές στοχεύουν στην προστασία των χρηστών από απάτες και οικονομικούς κινδύνους.

Βασικά συμπεράσματα:

- Αποφύγετε τις απάτες ηλεκτρονικού "ψαρέματος" (phishing) για να αποτρέψετε μη εξουσιοδοτημένη πρόσβαση στα στοιχεία της πιστωτικής σας κάρτας.

- Μην κοινοποιείτε ευαίσθητες λεπτομέρειες μέσω τηλεφώνου, ειδικά αν η κλήση ήταν ανεπιθύμητη.

- Να είστε προσεκτικοί με τις ανεπιθύμητες προσφορές πιστωτικών καρτών που μπορεί να οδηγήσει σε απάτες ή σε δυσμενείς όρους.

- Ελέγχετε τακτικά τα αντίγραφα των πιστωτικών καρτών για να εντοπίσετε έγκαιρα τυχόν ύποπτες δραστηριότητες.

- Προστατέψτε τα στοιχεία της πιστωτικής σας κάρτας εκτός σύνδεσης και στο διαδίκτυο για την αποτροπή κλοπής και κακής χρήσης.

- Αποφύγετε τις πρακτικές επιθετικού δανεισμού κατανοώντας τους όρους και τις προϋποθέσεις των προσφορών πιστωτικών καρτών.

Εφαρμογή πληροφοριών:

Οι χρήστες μπορούν να εφαρμόσουν αυτές τις στρατηγικές με παρακολούθηση της χρήσης της πιστωτικής τους κάρτας, γνώση των συνηθισμένων τακτικών απάτης, και τη διατήρηση πρωτοκόλλων ασφαλείας για τα προσωπικά τους στοιχεία. Αυτές οι πληροφορίες είναι χρήσιμες για μείωση των οικονομικών κινδύνων και να αναπτύξετε καλύτερες συνήθειες διαχείρισης πιστώσεων.

Κατανόηση των διαφορετικών τύπων πίστωσης

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit telus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Υπάρχουν διάφοροι τύποι πίστωσης διαθέσιμοι, ο καθένας με διαφορετικούς σκοπούς, πλεονεκτήματα και κινδύνους. Τα συνηθισμένα πιστωτικά προϊόντα περιλαμβάνουν:

- Πιστωτικές κάρτεςΒολικό, αλλά συχνά έχει υψηλά επιτόκια εάν τα υπόλοιπα δεν εξοφλούνται πλήρως κάθε μήνα.

- Στεγαστικά δάνειαΧρησιμοποιείται για την αγορά ακινήτου, συνήθως εξασφαλισμένο από το αγοραζόμενο περιουσιακό στοιχείο και μπορεί να προσφέρει χαμηλότερα επιτόκια μακροπρόθεσμα.

- Προσωπικά δάνεια: Μη εξασφαλισμένα δάνεια που μπορεί να έχουν υψηλότερα επιτόκια αλλά είναι χρήσιμα για μεγαλύτερες αγορές ή ενοποίηση χρεών.

- Εκ περιτροπής πιστωτικές διευκολύνσειςΕπιτρέπει τη συνεχή πρόσβαση σε πίστωση έως ένα καθορισμένο όριο, αλλά μπορεί να είναι δαπανηρή εάν χρησιμοποιείται συχνά ή για παρατεταμένες περιόδους.

Είναι σημαντικό να επιλέγετε προσεκτικά πιστωτικά προϊόντα, λαμβάνοντας υπόψη παράγοντες όπως επιτόκιο, ποσοστό πληθωρισμού, σύνολο κόστος πίστωσης, και το ευκαμψία των όρων αποπληρωμής. Χρησιμοποιώντας εργαλεία σύγκρισης Η αξιολόγηση των διαφόρων χαρακτηριστικών των πιστωτικών προϊόντων διασφαλίζει ότι τα άτομα λαμβάνουν τεκμηριωμένες αποφάσεις.

Εικόνα: Ποιοι είναι οι τρεις τύποι πίστωσης;

Περιγραφή:

Το σχήμα εξηγεί τους τρεις τύπους πίστωσης: ανακυκλούμενη πίστωση, πίστωση με δόσεις και ανοιχτή πίστωση. Περιγράφει λεπτομερώς κάθε τύπο επισημαίνοντας βασικά χαρακτηριστικά όπως το πιστωτικό όριο, την ευελιξία πληρωμής, τα τέλη τόκων και τους όρους αποπληρωμής. Η ανακυκλούμενη πίστωση (όπως οι πιστωτικές κάρτες) έχει ευέλικτες πληρωμές και ένα καθορισμένο όριο, ενώ η πίστωση με δόσεις (όπως τα δάνεια) περιλαμβάνει σταθερές πληρωμές. Η ανοιχτή πίστωση επιτρέπει τον δανεισμό έως ένα καθορισμένο όριο, αλλά δεν χρεώνει τόκους.

Βασικά συμπεράσματα:

- Ανακυκλούμενη πίστωση προσφέρει ευελιξία στις πληρωμές, αλλά συνήθως συνοδεύεται από τόκους.

- Πίστωση δόσεων απαιτεί σταθερές πληρωμές σε καθορισμένη διάρκεια, που συνήθως χρησιμοποιείται για δάνεια.

- Ανοικτή πίστωση δεν χρεώνει τόκους και είναι ευέλικτο, αλλά εξακολουθεί να έχει ένα όριο.

- Κατανόηση των όρων αποπληρωμής βοηθά τους χρήστες να επιλέξουν τον κατάλληλο τύπο πίστωσης για τις ανάγκες τους.

Εφαρμογή πληροφοριών:

Γνωρίζοντας το διαφορές μεταξύ των τύπων πίστωσης βοηθά τους χρήστες διαχείριση δανεισμού και να λαμβάνουν τεκμηριωμένες οικονομικές αποφάσεις. Για παράδειγμα, η κατανόηση τέλη τόκων και όροι αποπληρωμής μπορεί να καθοδηγήσει κάποιον όταν αποφασίζει μεταξύ της χρήσης πιστωτικής κάρτας ή της λήψης δανείου.

Πάροχοι Πίστωσης και ο Ρόλος των Εγγυητών

Οι πιστωτικοί πάροχοι ενδέχεται μερικές φορές να απαιτούν εγγυητής—ένα άτομο που συμφωνεί να καλύψει τις πληρωμές του δανείου σε περίπτωση αθέτησης του δανείου από τον δανειολήπτη. Ενώ αυτός μπορεί να είναι ένας τρόπος για να εξασφαλιστεί η πίστωση, συνεπάγεται κοινωνικές και οικονομικές επιπτώσεις και για τα δύο μέρη. Είναι σημαντικό να εξετάσετε προσεκτικά τις ευθύνες του να γίνετε εγγυητής ή να ζητήσετε από κάποιον να είναι ένας, καθώς αυτό μπορεί να επηρεάσει τις προσωπικές σχέσεις και την οικονομική σας ευημερία.

Ορισμένοι πιστωτικοί πάροχοι ενδέχεται επίσης να απαιτούν εγγύηση για να εξασφαλίσετε ένα δάνειο, όπως ένα σπίτι ή ένα αυτοκίνητο, το οποίο μπορεί να κατασχεθεί εάν δεν γίνουν οι πληρωμές. Κατανόηση των κινδύνων που σχετίζονται με εξασφαλισμένα δάνεια είναι ζωτικής σημασίας για την υπεύθυνη διαχείριση της πίστωσης.

Βαθμολογία Πιστωτικής Ικανότητας και Πρόσβαση σε Πίστωση

Τα πιστωτικά σκορ παίζουν καθοριστικό ρόλο στον προσδιορισμό της ποιότητας ζωής ενός ατόμου επιλεξιμότητα για πίστωση και το κόστος δανεισμού. Μια υψηλότερη πιστωτική βαθμολογία μπορεί να οδηγήσει σε χαμηλότερα επιτόκια και πιο ευνοϊκούς όρους δανείου, ενώ ένα χαμηλό πιστωτικό σκορ μπορεί να οδηγήσει σε υψηλότερο κόστος ή ακόμα και άρνηση πίστωσης. Οι πιστωτικές βαθμολογίες υπολογίζονται με βάση παράγοντες όπως ιστορικό πληρωμών, ανεξόφλητο χρέος, και διάρκεια του πιστωτικού ιστορικού.

Είναι σημαντικό για τα άτομα να γνωρίζουν πώς να έχουν πρόσβαση στα πιστωτικό σκορ και πιστωτική αναφορά, και να ελέγχουν τακτικά για αποκλίσεις που θα μπορούσαν να επηρεάσουν αρνητικά την πιστοληπτική τους ικανότητα. Επιπλέον, η κατανόηση του πώς ορισμένες συμπεριφορές, όπως καθυστερημένες πληρωμές ή εξάντληση πιστωτικών καρτών στο μέγιστο, μπορεί να επηρεάσει τις πιστωτικές βαθμολογίες επιτρέπει στα άτομα να λάβουν μέτρα για να βελτιώσουν την πιστωτική τους βαθμολογία με την πάροδο του χρόνου.

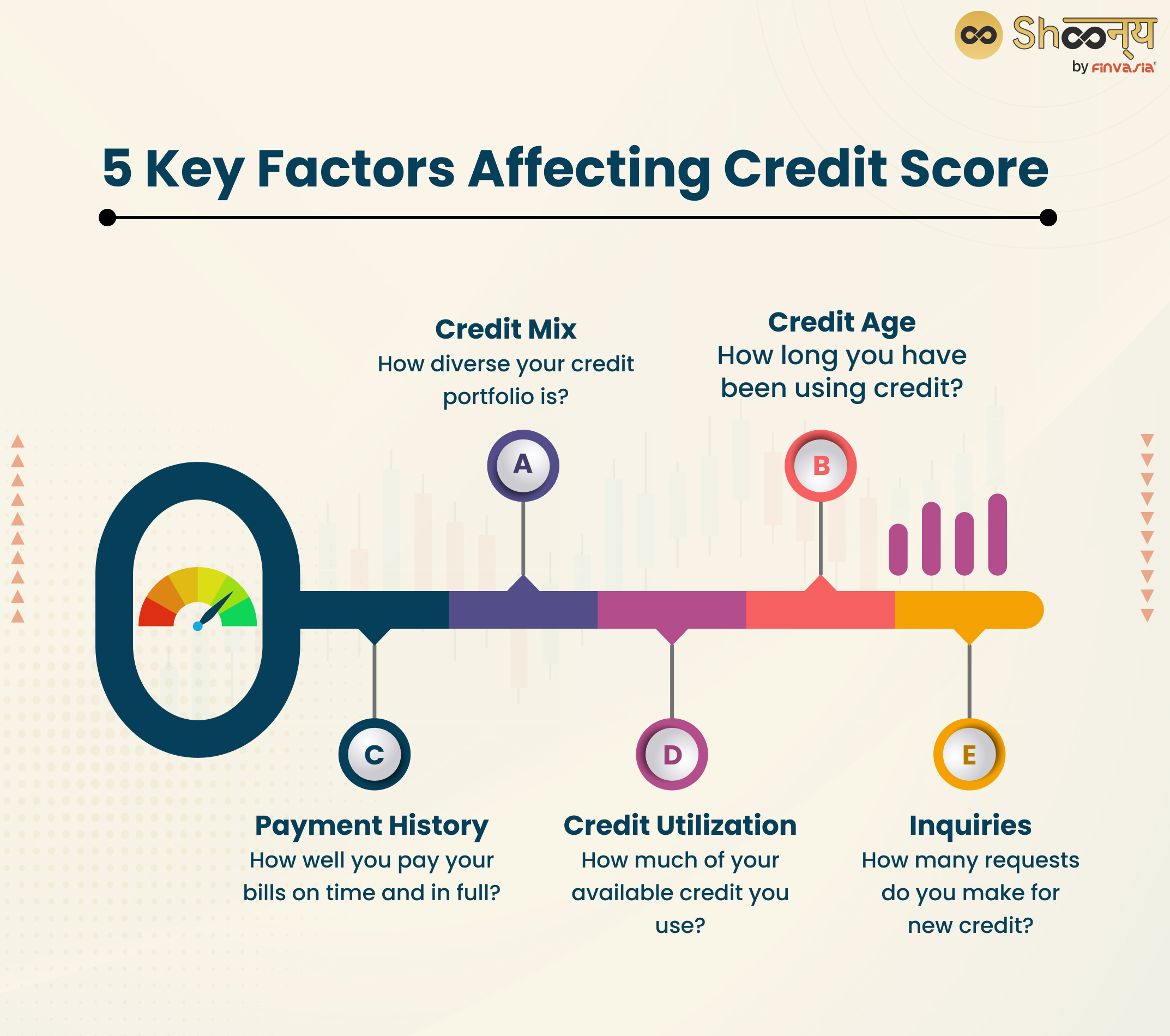

Εικόνα: 5 βασικοί παράγοντες που επηρεάζουν την πιστοληπτική βαθμολογία

Περιγραφή:

Το σχήμα επισημαίνει πέντε σημαντικούς παράγοντες που επηρεάζουν την πιστωτική βαθμολογία ενός ατόμου. Αυτοί οι παράγοντες περιλαμβάνουν το πιστωτικό μείγμα (ποικιλομορφία τύπων πίστωσης), την ηλικία πίστωσης (διάρκεια του πιστωτικού ιστορικού), το ιστορικό πληρωμών (ιστορικό έγκαιρων πληρωμών), την αξιοποίηση της πίστωσης (πόσο από τη διαθέσιμη πίστωση χρησιμοποιείται) και τα ερωτήματα (αριθμός νέων αιτημάτων πίστωσης). Η κατανόηση αυτών των στοιχείων βοηθά τα άτομα να διαχειρίζονται την πίστωσή τους πιο αποτελεσματικά.

Βασικά συμπεράσματα:

- Πιστωτικό μείγμα διασφαλίζει ένα ισορροπημένο χαρτοφυλάκιο πιστώσεων, δείχνοντας στους δανειστές ότι μπορείτε να διαχειριστείτε διαφορετικούς τύπους πιστώσεων.

- Πιστωτική ηλικία τονίζει τα οφέλη ενός μεγαλύτερου πιστωτικού ιστορικού.

- Ιστορικό πληρωμών είναι ζωτικής σημασίας· οι συνεπείς και έγκαιρες πληρωμές ενισχύουν σημαντικά την πιστοληπτική σας αξιολόγηση.

- Χρήση πίστωσης θα πρέπει να διατηρείται χαμηλό για να διατηρείται ένα υγιές σκορ.

- Ερωτήματα μπορεί να επηρεάσει τη βαθμολογία σας. Τα πάρα πολλά αιτήματα για νέες μονάδες μπορεί να τη μειώσουν.

Εφαρμογή πληροφοριών:

Γνωρίζοντας αυτά βασικοί συντελεστές βοηθά τους χρήστες βελτιώνουν και διατηρούν την πιστωτική τους βαθμολογία. Εστιάζοντας σε έγκαιρες πληρωμές, διατήρηση χαμηλού δείκτη αξιοποίησης πιστώσεων και διαφοροποίηση του χαρτοφυλακίου πιστώσεων, οι χρήστες μπορούν να διαχειρίζονται την πίστωσή τους πιο αποτελεσματικά.

Διαχείριση Πιστωτικών Δεσμεύσεων

Μόλις ληφθεί η πίστωση, είναι απαραίτητο να διαχειριστείτε προσεκτικά τη διαδικασία αποπληρωμής. Αυτό περιλαμβάνει:

- Πραγματοποίηση έγκαιρων πληρωμών σε όλες τις πιστωτικές δεσμεύσεις για την αποφυγή καθυστερημένων χρεώσεων και ζημίας στην πιστοληπτική ικανότητα.

- Πληρώνοντας περισσότερο από το ελάχιστο σε ευέλικτες πιστωτικές δεσμεύσεις, όπως πιστωτικές κάρτες, για τη μείωση του συνολικού κόστους τόκων.

- Λαμβάνοντας υπόψη την πρόωρη αποπληρωμή δανείων, εφόσον είναι οικονομικά εφικτό, καθώς αυτό μπορεί να εξοικονομήσει χρήματα μακροπρόθεσμα μειώνοντας τις πληρωμές τόκων.

Σε περίπτωση οικονομικής δυσκολίας, τα άτομα θα πρέπει να γνωρίζουν ότι ενδέχεται να είναι δυνατή η επαναδιαπραγμάτευση συμβάσεων πίστωσης με τους δανειστές για να επιτύχουν ευνοϊκότερους όρους ή να μειώσουν τις μηνιαίες πληρωμές.

Σχήμα: Πραγματοποίηση επιπλέον πληρωμών για τη μείωση των υπολοίπων δανείου

Περιγραφή:

Η εικόνα απεικονίζει τέσσερις βασικές πτυχές της πραγματοποίησης επιπλέον πληρωμών σε δάνεια για την αποτελεσματική μείωση των υπολοίπων των δανείων. Καλύπτει τα οφέλη των επιπλέον πληρωμών, τις διάφορες μεθόδους πραγματοποίησής τους, τις επιλογές για τη σύγκριση των καλύτερων στρατηγικών πληρωμών και τον εντοπισμό της βέλτιστης προσέγγισης. Αυτά τα βήματα βοηθούν τους δανειολήπτες να διαχειρίζονται τα δάνειά τους πιο αποτελεσματικά, μειώνοντας το συνολικό χρέος πιο γρήγορα.

Βασικά συμπεράσματα:

- Οφέλη από επιπλέον πληρωμές περιλαμβάνουν ταχύτερη αποπληρωμή δανείου και μειωμένο κόστος τόκων.

- Διαφορετικές μέθοδοι πληρωμής μπορεί να βοηθήσει στην εύρεση μιας στρατηγικής που να ταιριάζει στις ατομικές οικονομικές καταστάσεις.

- Σύγκριση επιλογών πληρωμής επιτρέπει στους δανειολήπτες να κατανοήσουν ποιες μέθοδοι εξοικονομούν τα περισσότερα χρήματα.

- Προσδιορισμός της καλύτερης προσέγγισης βοηθά στη λήψη τεκμηριωμένων αποφάσεων σχετικά με την αποτελεσματική διαχείριση του χρέους.

Εφαρμογή πληροφοριών:

Κατανοώντας το σημασία των επιπλέον πληρωμών βοηθά τους δανειολήπτες μείωση του συνολικού χρέους πιο γρήγορα και εξοικονομήστε χρήματα από τόκους. Από εξερεύνηση διαφορετικών μεθόδων πληρωμής και συγκρίνοντάς τα, οι χρήστες μπορούν να βρουν την καλύτερη στρατηγική για να επιτύχουν οικονομική ελευθερία πιο αποτελεσματικά.

Εμπιστοσύνη στη Μείωση της Περιττής Πίστωσης

Πολλοί λιανοπωλητές και διαδικτυακές πλατφόρμες προσφέρουν επιλογές πίστωσης στο σημείο πώλησης, όπως π.χ. πιστωτικές κάρτες καταστημάτων ή “Αγοράστε τώρα, πληρώστε αργότερα” προγράμματα. Αυτές οι προσφορές μπορεί να είναι δελεαστικές, ειδικά όταν παρουσιάζονται ως εύκολες, οικονομικές επιλογές χρηματοδότησης. Ωστόσο, είναι σημαντικό να αξιολογήσετε προσεκτικά εάν αυτή η πίστωση είναι πραγματικά απαραίτητη και εάν οι όροι αποπληρωμής είναι ευνοϊκοί.

Υπαρξη σίγουροι για την απόρριψη ανεπιθύμητων προσφορών πίστωσης αποτελεί ουσιαστικό μέρος της υπεύθυνης διαχείρισης των οικονομικών. Αποφεύγοντας την περιττή πίστωση, τα άτομα μειώνουν τον κίνδυνο υπερχρέωσης και διατηρούν καλύτερο έλεγχο της οικονομικής τους κατάστασης.

Βασικές πληροφορίες μαθήματος:

- Η πίστωση μπορεί να αποτελέσει ένα χρήσιμο εργαλείο όταν γίνεται προσεκτική διαχείριση. Επιτρέπει σημαντικές αγορές, όπως κατοικίες ή εκπαίδευση, αλλά απαιτεί προσεκτικό σχεδιασμό για την αποφυγή οικονομικών πιέσεων.

- Αξιολόγηση του συνολικού κόστους πίστωσης είναι κρίσιμης σημασίας. Πέρα από το επιτόκιο, πρέπει να λάβετε υπόψη τις χρεώσεις, τους όρους αποπληρωμής και τυχόν κυρώσεις. Αυτό σας βοηθά να λαμβάνετε τεκμηριωμένες αποφάσεις δανεισμού και να αποτρέπετε απρόβλεπτες οικονομικές πιέσεις.

- Εναλλακτικές λύσεις αντί δανεισμού, όπως η αποταμίευση, η μίσθωση ή οι κοινοτικοί πόροι, μπορούν συχνά να καλύψουν τις οικονομικές ανάγκες χωρίς τους κινδύνους που σχετίζονται με το χρέος. Η χρήση εναλλακτικών λύσεων μπορεί να βοηθήσει στη διατήρηση της οικονομικής σταθερότητας και στη μείωση του κόστους τόκων.

- Αποφυγή υπερχρέωσης περιλαμβάνει προσεκτική χρήση εύκολα προσβάσιμων πιστώσεων, όπως προσφορές “αγοράστε τώρα, πληρώστε αργότερα” ή δάνεια με υψηλό επιτόκιο. Είναι σημαντικό να κατανοείτε τους όρους και να δέχεστε μόνο πιστώσεις που ταιριάζουν στο οικονομικό σας σχέδιο.

- Κατανόηση διαφορετικών τύπων πίστωσης, από πιστωτικές κάρτες μέχρι προσωπικά δάνεια, είναι ζωτικής σημασίας. Κάθε ένα έχει τα πλεονεκτήματα, τους κινδύνους και τους όρους αποπληρωμής του. Η γνώση των διαφορών σας βοηθά να επιλέξετε το κατάλληλο πιστωτικό προϊόν για τις ανάγκες σας.

- Παρακολούθηση της πιστωτικής σας βαθμολογίας είναι απαραίτητο για καλύτερες επιλογές δανεισμού. Η διατήρηση υψηλού πιστωτικού σκορ κάνοντας έγκαιρες πληρωμές, διατηρώντας χαμηλή την αξιοποίηση του πιστωτικού ιστορικού και ελέγχοντας για σφάλματα μπορεί να βελτιώσει τις πιθανότητές σας να εξασφαλίσετε ευνοϊκούς όρους πίστωσης.

Τελική δήλωση: Ο υπεύθυνος δανεισμός και η αποτελεσματική διαχείριση πιστώσεων αποτελούν βασικά συστατικά της οικονομικής ευημερίας. Κατανοώντας την πίστωση, αξιολογώντας το κόστος δανεισμού και διερευνώντας εναλλακτικές λύσεις, μπορείτε να λαμβάνετε τεκμηριωμένες αποφάσεις που προάγουν τη χρηματοοικονομική σταθερότητα.