Local : Normes de crédit et emprunts responsables

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section vise à expliquer les normes en matière de crédit et à promouvoir un emprunt responsable. Elle souligne le rôle du crédit dans la planification financière et présente des stratégies pour gérer efficacement ses emprunts tout en évitant le surendettement.

- Comprendre le crédit et ses implications. Apprenez comment fonctionne le crédit, notamment l'impact des taux d'intérêt et des conditions de prêt, afin de pouvoir prendre des décisions éclairées avant d'emprunter.

- Évaluer le coût du crédit. Sachez évaluer le coût total d'un emprunt en tenant compte de facteurs tels que les frais, les modalités de remboursement et l'impact de l'emprunt sur votre budget.

- Identifier des alternatives à l'emprunt. Explorez d'autres moyens de répondre à vos besoins financiers sans recourir immédiatement au crédit, ce qui vous permettra de réaliser des économies sur les intérêts et de réduire les risques financiers.

- Développer sa confiance en la gestion du crédit. Apprenez à gérer votre crédit de manière responsable, à éviter les pièges de l'endettement et à prendre des décisions éclairées sur le moment et la manière d'emprunter.

- Améliorez votre compréhension de votre score de crédit. Comprenez le fonctionnement des scores de crédit, les facteurs qui les influencent et comment maintenir ou améliorer votre score pour obtenir de meilleures options d'emprunt.

Introduction

La prise de décision du consommateur joue un rôle crucial dans la gestion des finances personnelles, notamment en ce qui concerne la compréhension du crédit et l'emprunt responsable. Ce chapitre explore l'importance du crédit, l'évaluation de ses coûts et les risques potentiels liés à l'emprunt. Il présente également des alternatives à l'emprunt et propose des stratégies pour éviter le surendettement. En comprenant les différents types de crédit disponibles et en apprenant à les gérer efficacement, les particuliers peuvent prendre des décisions financières éclairées favorisant une bonne santé financière à long terme. Savoir refuser un crédit inutile et comprendre l'impact de la cote de crédit sont également des facteurs clés d'un emprunt responsable.

Comprendre le crédit et ses implications

Le crédit est un outil financier puissant qui, utilisé de manière responsable, peut permettre d'atteindre des objectifs importants, comme l'achat d'une maison, le financement des études ou la création d'une entreprise. Cependant, il est essentiel de comprendre les conséquences à long terme de son utilisation. engagements de crédit, notamment la manière dont ils affectent revenus disponibles futurs. Emprunter de l'argent signifie engager ses revenus futurs à rembourser le prêt, ce qui peut limiter sa flexibilité financière.

Avant de contracter un crédit, les particuliers devraient évaluer soigneusement leur situation. capacité de remboursement. Cela inclut la compréhension de l'impact de intérêts composés en fonction du montant total remboursé et en tenant compte de la durée du remboursement. Il est important de savoir si le taux d'intérêt est fixe ou variable est crucial, car il influe sur le coût global du crédit, notamment face à la fluctuation des taux d'intérêt ou à l'inflation.

Chiffre: Intérêts composés vs intérêts simples

Description:

Le graphique compare la valeur future d'investissements à intérêts composés et à intérêts simples sur une période de 40 ans, avec un taux d'intérêt annuel de 8%. La courbe bleue représente la croissance linéaire avec les intérêts simples, tandis que la courbe rouge représente la croissance exponentielle avec les intérêts composés. Après 30 ans, la valeur future avec intérêts composés est nettement supérieure ($1006,27) à celle obtenue avec intérêts simples ($340,00).

Points clés à retenir:

- Intérêts composés Il en résulte une croissance exponentielle, augmentant considérablement la valeur future au fil du temps par rapport aux intérêts simples.

- Intérêts simples croît de manière linéaire, accumulant une quantité moindre sur la même période.

- Sur une longue période (par exemple, plus de 30 ans), la différence entre les intérêts composés et les intérêts simples devient plus marquée, soulignant la puissance de la capitalisation.

- Départ tôt et permettre aux intérêts de se capitaliser au fil du temps peut conduire à une croissance financière substantielle.

Application des informations :

Comprendre les avantages de intérêts composés est essentiel pour les investisseurs, car cela démontre l'intérêt de réinvestir les bénéfices au fil du temps. Ce concept encourage les gens à Commencez à investir tôt pour tirer pleinement parti des intérêts composés, ce qui permet d'obtenir des rendements plus élevés et une croissance financière à long terme.

Évaluation du coût du crédit et des décisions d'emprunt

Lorsqu'il s'agit de décider d'emprunter de l'argent, il est important de prendre en compte les coût total du crédit, et pas seulement le taux d'intérêt. D'autres facteurs comme frais d'emprunt, modalités de remboursement, et le potentiel pénalités Les retards ou les paiements anticipés peuvent avoir un impact considérable sur le coût. De plus, il est important de faire la distinction entre l'utilisation du crédit pour générer ou augmenter les revenus ou le patrimoine futurs (par exemple, investir dans l'éducation ou l'immobilier) plutôt que d'utiliser le crédit pour consommation (par exemple, l'achat de biens non essentiels).

Avant de prendre une décision d'emprunt, les particuliers doivent évaluer la probabilité de pouvoir rembourser le prêt dans les délais impartis. budget et la situation financière future. Cela implique de prendre en compte à la fois la coût du crédit et le coût de l'article en cours d'achat.

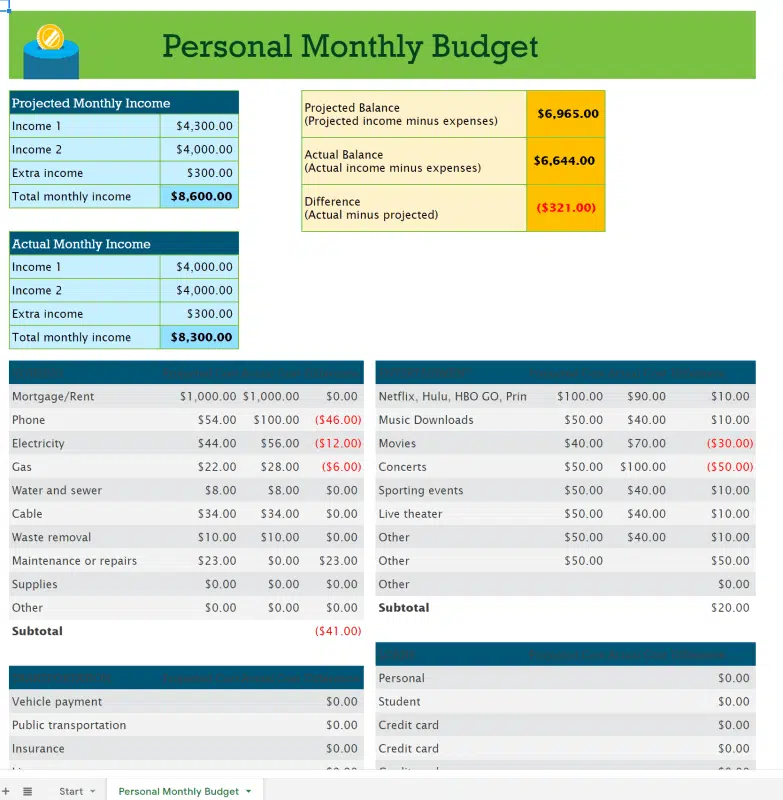

Figure : Budget mensuel personnel

Description:

Ce graphique présente un budget mensuel comparant les revenus et les dépenses prévus aux chiffres réels. Il détaille différentes catégories, telles que les dépenses essentielles (par exemple, le loyer, les charges) et les dépenses discrétionnaires (par exemple, les loisirs, le téléphone). Il met en évidence les écarts entre les dépenses prévues et les dépenses réelles, et souligne les points à prendre en compte pour une gestion efficace des finances personnelles.

Points clés à retenir:

- Revenus prévus vs. revenus réels : Ce graphique met en évidence les différences entre les revenus mensuels prévus et les revenus mensuels réels, montrant un revenu réel inférieur aux prévisions.

- Suivi des dépenses : Des comparaisons détaillées entre les dépenses prévues et les dépenses réelles permettent d'identifier les postes de dépenses qui ont dépassé les prévisions, comme par exemple les frais de téléphone et de concerts.

- Écarts financiers : Le budget comprend des calculs relatifs aux dépassements ou aux sous-dépenses, indiquant les ajustements qui pourraient être nécessaires pour un meilleur contrôle financier.

- Bilan global : Le solde réel est inférieur au solde projeté, ce qui entraîne une différence nette de -$321.

Application des informations :

Ce modèle de budget aide les utilisateurs surveiller leurs habitudes de dépenses, identifier les dépenses excessives, et effectuer les ajustements nécessaires pour atteindre ses objectifs financiers. Ce document souligne l'importance de comparer les chiffres prévisionnels et les chiffres réels afin de maîtriser son budget, ce qui est utile pour les personnes apprenant à gérer efficacement leurs finances personnelles.

Alternatives à l'emprunt

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Plutôt que de se tourner immédiatement vers le crédit, les individus devraient explorer options alternatives tel que économie, location, ou copropriété. Dans de nombreux cas, épargner en vue d'un achat permet de réduire, voire d'éliminer, le besoin d'emprunter, évitant ainsi les frais d'intérêt et minimisant les risques financiers. Pour des besoins plus modestes et à court terme, d'autres systèmes de soutien, tels que… aide communautaire ou filets de sécurité sociale, peuvent également constituer des alternatives intéressantes à l'emprunt.

Être motivés à réfléchir aux conséquences de l'accès au crédit Prendre une décision avant de se prononcer peut éviter les emprunts impulsifs et contribuer à maintenir la stabilité financière à long terme.

Utiliser le crédit avec prudence et éviter le surendettement

À l'ère du numérique d'aujourd'hui, crédit facile d'accès, comme les prêts en ligne ou “ Achetez maintenant, payez plus tard ” Les offres de crédit, sont devenues de plus en plus courantes. Cependant, ces produits de crédit s'accompagnent souvent de… taux d'intérêt élevés et frais cachés qui peut rapidement mener à surendettement.

Pour éviter de s'endetter, les particuliers doivent :

- Évaluer soigneusement connaître le coût total d'un crédit à taux d'intérêt élevé et facilement accessible avant de s'engager.

- Sachez que offres sans intérêt Un crédit peut s'avérer coûteux si le solde n'est pas remboursé intégralement avant la fin de la période promotionnelle. Les consommateurs doivent s'assurer de pouvoir rembourser le prêt en totalité avant le début des intérêts, sous peine d'en subir les conséquences financières.

- Refuser les crédits indésirables Ce type de crédit est proposé lors d'achats, surtout s'il n'est pas nécessaire ou financièrement judicieux. Par exemple, les commerçants peuvent proposer des cartes de crédit magasin ou des options de financement en caisse pour inciter à des achats plus importants, mais ces solutions s'accompagnent souvent de taux d'intérêt supérieurs à la moyenne.

Comprendre le risques potentiels des offres de crédit en ligne et savoir refuser ces produits de crédit lorsqu'ils ne sont pas nécessaires contribue à éviter que les particuliers ne s'endettent.

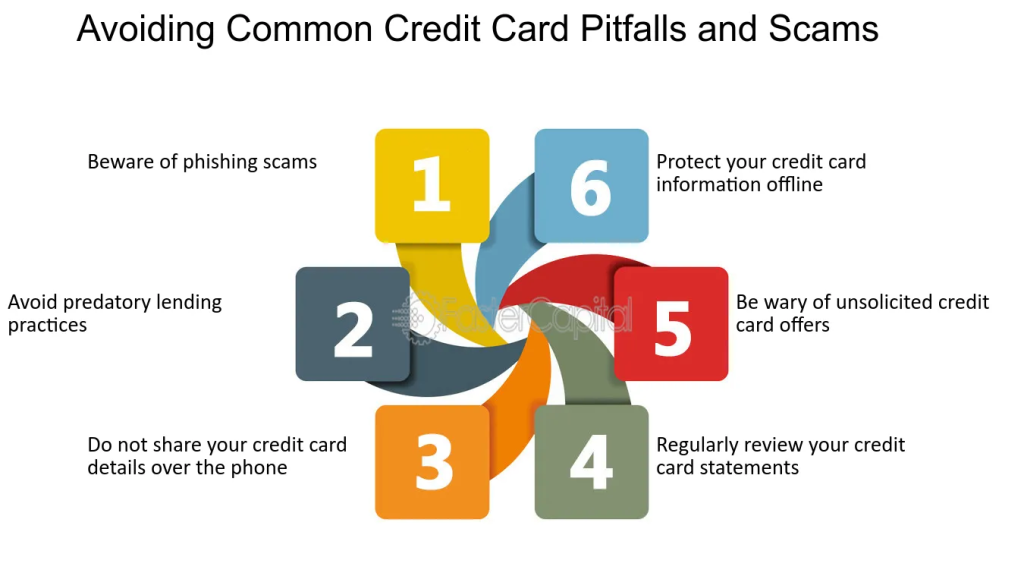

Figure : Éviter les pièges et les arnaques courants liés aux cartes de crédit

Description:

Ce schéma met en lumière six stratégies clés pour se protéger des arnaques et des pièges courants liés aux cartes de crédit. Il s'agit notamment d'éviter les tentatives d'hameçonnage, de ne jamais communiquer ses informations de carte de crédit par téléphone et de se méfier des offres non sollicitées. Il souligne également l'importance de vérifier régulièrement ses relevés, d'éviter les pratiques de prêt abusives et de protéger ses informations de carte de crédit en ligne comme hors ligne. Ces conseils visent à protéger les utilisateurs contre la fraude et les risques financiers.

Points clés à retenir:

- Évitez les arnaques par hameçonnage pour empêcher tout accès non autorisé à vos informations de carte de crédit.

- Ne divulguez pas d'informations sensibles par téléphone, surtout si l'appel n'a pas été sollicité.

- Méfiez-vous des offres de cartes de crédit non sollicitées. qui peuvent mener à des escroqueries ou à des conditions défavorables.

- Consultez régulièrement vos relevés de carte de crédit. pour déceler rapidement toute activité suspecte.

- Protégez les informations de votre carte de crédit hors ligne et en ligne pour prévenir le vol et l'utilisation abusive.

- Évitez les pratiques de prêt abusives. en comprenant les termes et conditions des offres de cartes de crédit.

Application des informations :

Les utilisateurs peuvent appliquer ces stratégies en surveillance de leur utilisation de carte de crédit, être au courant des tactiques de fraude courantes, et maintien des protocoles de sécurité pour leurs informations personnelles. Ces informations sont utiles à réduire les risques financiers et Adopter de meilleures habitudes de gestion du crédit.

Comprendre les différents types de crédit

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Il existe différents types de crédit, chacun ayant ses propres objectifs, avantages et risques. Voici quelques exemples de produits de crédit courants :

- cartes de créditPratique, mais souvent assorti de taux d'intérêt élevés si les soldes ne sont pas remboursés intégralement chaque mois.

- HypothèquesUtilisé pour l'acquisition de biens immobiliers, généralement garanti par le bien acheté, et pouvant offrir des taux d'intérêt plus bas sur le long terme.

- Prêts personnels: Prêts non garantis qui peuvent avoir des taux d'intérêt plus élevés, mais qui sont utiles pour les achats importants ou le regroupement de dettes.

- facilités de crédit renouvelables: Permet un accès continu au crédit jusqu'à une limite fixée, mais peut s'avérer coûteux en cas d'utilisation fréquente ou prolongée.

Il est important de choisir soigneusement ses produits de crédit, en tenant compte de facteurs tels que… taux d'intérêt, taux d'inflation, total coût du crédit, et le flexibilité des modalités de remboursement. En utilisant outils de comparaison L’évaluation des différentes caractéristiques des produits de crédit permet aux particuliers de prendre des décisions éclairées.

Chiffre: Quels sont les trois types de crédit ?

Description:

Ce schéma explique les trois types de crédit : le crédit renouvelable, le crédit à tempérament et le crédit ouvert. Il détaille chaque type en soulignant ses principales caractéristiques, telles que la limite de crédit, la flexibilité des paiements, les taux d’intérêt et les modalités de remboursement. Le crédit renouvelable (comme les cartes de crédit) offre des paiements flexibles et une limite fixe, tandis que le crédit à tempérament (comme les prêts) implique des mensualités fixes. Le crédit ouvert permet d’emprunter jusqu’à une limite déterminée, sans frais.

Points clés à retenir:

- Crédit renouvelable offre une certaine flexibilité dans les paiements, mais s'accompagne généralement de frais d'intérêt.

- Crédit à tempérament nécessite des paiements fixes sur une durée déterminée, généralement utilisé pour les prêts.

- Crédit ouvert Il ne facture pas d'intérêts et est flexible, mais il a tout de même une limite.

- Comprendre les modalités de remboursement aide les utilisateurs à choisir le type de crédit qui correspond le mieux à leurs besoins.

Application des informations :

Connaître le différences entre les types de crédit aide les utilisateurs gérer les emprunts et prendre des décisions financières éclairées. Par exemple, comprendre frais d'intérêt et conditions de remboursement peut guider une personne lorsqu'elle doit choisir entre utiliser une carte de crédit ou contracter un prêt.

Les fournisseurs de crédit et le rôle des garants

Les fournisseurs de crédit peuvent parfois exiger un garant— une personne qui accepte de prendre en charge les mensualités du prêt en cas de défaut de paiement de l'emprunteur. Bien que cela puisse constituer un moyen d'obtenir un crédit, cela comporte des risques. implications sociales et financières Il est important, pour les deux parties, de bien réfléchir aux responsabilités liées au fait de se porter garant ou de demander à quelqu'un de l'être, car cela peut avoir des répercussions sur les relations personnelles et la situation financière.

Certains organismes de crédit peuvent également exiger collatéral pour garantir un prêt, comme une maison ou une voiture, qui peut être saisi en cas de non-paiement. Comprendre les risques associés à prêts garantis est crucial pour une gestion responsable du crédit.

Évaluation du crédit et accès au crédit

La cote de crédit joue un rôle clé dans la détermination de la solvabilité d'un individu. admissibilité au crédit et le coût de l'emprunt. Un score de crédit plus élevé peut entraîner taux d'intérêt plus bas et des conditions de prêt plus avantageuses, tandis qu'une faible cote de crédit peut entraîner coûts plus élevés ou même un refus de crédit. Les scores de crédit sont calculés en fonction de facteurs tels que : Historique des paiements, dette impayée, et durée de l'historique de crédit.

Il est important que les individus sachent comment accéder à leurs cote de crédit et rapport de crédit, et de vérifier régulièrement les anomalies susceptibles de nuire à leur solvabilité. De plus, il est important de comprendre comment certains comportements, tels que retards de paiement ou utiliser au maximum les cartes de crédit, peut avoir un impact sur les scores de crédit permet aux individus de prendre des mesures pour améliorer leur score de crédit au fil du temps.

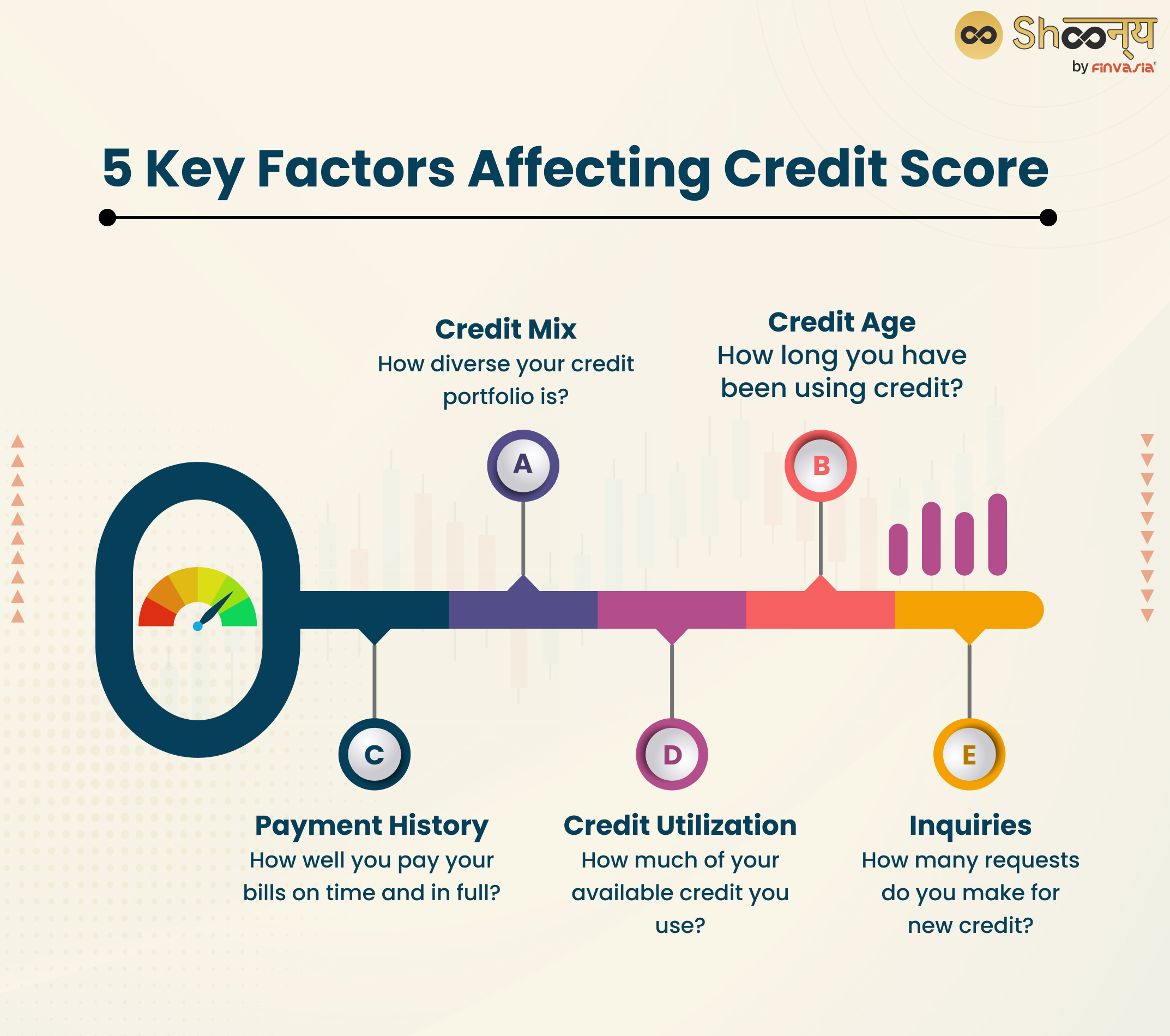

Chiffre: 5 facteurs clés influençant la cote de crédit

Description:

Ce graphique met en évidence cinq facteurs importants qui influencent la cote de crédit d'un individu. Il s'agit de la diversification des crédits (la variété des types de crédits), de l'ancienneté du crédit (la durée de l'historique de crédit), de l'historique de paiement (le respect des échéances de paiement), du taux d'utilisation du crédit (la part du crédit disponible utilisée) et du nombre de demandes de crédit. Comprendre ces éléments permet aux particuliers de mieux gérer leur crédit.

Points clés à retenir:

- Mix de crédit assure un portefeuille de crédit équilibré, démontrant aux prêteurs votre capacité à gérer différents types de crédit.

- Âge du crédit souligne les avantages d'un historique de crédit plus long.

- Historique des paiements Il est crucial d'effectuer des paiements réguliers et ponctuels afin d'améliorer considérablement votre cote de crédit.

- Utilisation du crédit Il convient de maintenir ce seuil bas afin de conserver un score satisfaisant.

- Demandes de renseignements peut affecter votre score ; trop de demandes de nouveau crédit pourraient le faire baisser.

Application des informations :

Sachant cela facteurs clés aide les utilisateurs améliorer et maintenir leur cote de crédit. En se concentrant sur effectuer des paiements à temps, maintenir un faible taux d'utilisation du crédit et diversifier leur portefeuille de crédit, Les utilisateurs peuvent ainsi gérer leur crédit plus efficacement.

Gestion des engagements de crédit

Une fois le crédit obtenu, il est essentiel de gérer soigneusement le processus de remboursement. Cela comprend :

- Effectuer des paiements en temps voulu sur tous les engagements de crédit afin d'éviter les frais de retard et les dommages à la cote de crédit.

- Payer plus que le minimum sur des engagements de crédit flexibles, tels que les cartes de crédit, afin de réduire les coûts d'intérêts globaux.

- Envisager un remboursement anticipé des prêts si votre situation financière le permet, car cela peut vous faire économiser de l'argent à long terme en réduisant les intérêts.

En cas de difficultés financières, les particuliers doivent savoir qu'il est possible de renégocier les accords de crédit négocier avec les prêteurs pour obtenir des conditions plus favorables ou réduire les mensualités.

Figure : Effectuer des paiements supplémentaires pour réduire le solde des prêts

Description:

L'image illustre quatre aspects clés des remboursements anticipés permettant de réduire efficacement le solde des prêts. Elle présente les avantages de ces remboursements, les différentes méthodes pour les effectuer, les options pour comparer les stratégies de remboursement les plus avantageuses et l'identification de l'approche optimale. Ces étapes aident les emprunteurs à gérer leurs prêts plus efficacement en réduisant leur dette globale plus rapidement.

Points clés à retenir:

- Avantages des paiements supplémentaires et notamment un remboursement plus rapide du prêt et des coûts d'intérêt réduits.

- Différents modes de paiement peut aider à trouver une stratégie adaptée à chaque situation financière.

- Comparaison des options de paiement permet aux emprunteurs de comprendre quelles méthodes permettent de réaliser le plus d'économies.

- Identifier la meilleure approche aide à prendre des décisions éclairées sur la gestion efficace de la dette.

Application des informations :

Comprendre le importance des paiements supplémentaires aide les emprunteurs réduire la dette globale plus rapide et économisez sur les intérêts. Par explorer différents modes de paiement En les comparant, les utilisateurs peuvent trouver la meilleure stratégie pour atteindre plus efficacement l'indépendance financière.

Confiance dans la réduction des crédits inutiles

De nombreux détaillants et plateformes en ligne proposent des options de crédit au moment de l'achat, comme par exemple : cartes de crédit du magasin ou “ Achetez maintenant, payez plus tard ” Ces offres peuvent être tentantes, surtout lorsqu'elles sont présentées comme des solutions de financement simples et peu coûteuses. Toutefois, il est important d'évaluer soigneusement si ce crédit est réellement nécessaire et si les conditions de remboursement sont avantageuses.

Être Nous sommes confiants dans notre capacité à refuser les offres de crédit indésirables. Il s'agit d'un élément essentiel d'une gestion financière responsable. En évitant les crédits inutiles, les particuliers réduisent le risque de surendettement et gardent un meilleur contrôle sur leur situation financière.

Informations clés sur la leçon :

- Le crédit peut être un outil utile Bien gérée, elle permet de réaliser des acquisitions importantes comme l'achat d'un logement ou les études d'un enfant, mais exige une planification rigoureuse pour éviter les difficultés financières.

- Évaluation du coût total du crédit Il est crucial de bien comprendre certains aspects. Outre le taux d'intérêt, il faut tenir compte des frais, des modalités de remboursement et des éventuelles pénalités. Cela vous permettra de prendre des décisions éclairées en matière d'emprunt et d'éviter les mauvaises surprises financières.

- Alternatives à l'emprunt, Des solutions comme l'épargne, le crédit-bail ou le recours aux ressources communautaires permettent souvent de répondre aux besoins financiers sans les risques liés à l'endettement. L'utilisation de ces alternatives contribue à maintenir une stabilité financière et à réduire les frais d'intérêt.

- Éviter le surendettement Cela implique un usage prudent du crédit facilement accessible, comme les offres “ achetez maintenant, payez plus tard ” ou les prêts à taux d’intérêt élevés. Il est important d’en comprendre les conditions et de n’accepter que les crédits adaptés à votre situation financière.

- Comprendre les différents types de crédit, Il est essentiel de bien comprendre les différentes options de financement, des cartes de crédit aux prêts personnels. Chacune présente des avantages, des risques et des conditions de remboursement spécifiques. Connaître ces différences vous permettra de choisir le produit de crédit le mieux adapté à vos besoins.

- Surveillez votre cote de crédit Il est essentiel de maintenir une bonne cote de crédit pour obtenir de meilleures options d'emprunt. En effectuant vos paiements à temps, en limitant votre taux d'utilisation du crédit et en vérifiant régulièrement votre cote, vous augmentez vos chances d'obtenir des conditions de crédit avantageuses.

Déclaration finale : Emprunter de manière responsable et gérer efficacement son crédit sont des éléments clés du bien-être financier. En comprenant le crédit, en évaluant les coûts d'emprunt et en explorant d'autres options, vous pouvez prendre des décisions éclairées qui favorisent la stabilité financière.