Global: Financial Strategies for Debt Management and Emergency Savings

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα διερευνά διαφορετικούς τύπους χρηματοοικονομικών λογαριασμών και πώς μπορούν να χρησιμοποιηθούν για τη διαχείριση χρεών, την αποταμίευση για έκτακτες ανάγκες και τον σχεδιασμό μακροπρόθεσμης οικονομικής σταθερότητας. Κατανοώντας τα οφέλη και τους περιορισμούς κάθε λογαριασμού, μπορείτε να λάβετε πιο έξυπνες οικονομικές αποφάσεις, προσαρμοσμένες στις ανάγκες σας.

- Κατανοήστε τα χαρακτηριστικά των διαφόρων χρηματοοικονομικών λογαριασμών όπως τραπεζικοί λογαριασμοί, λογαριασμοί ταμιευτηρίου, λογαριασμοί χρηματαγοράς και πιστοποιητικά καταθέσεων. Θα μάθετε πώς λειτουργεί κάθε λογαριασμός και ποιος είναι ο καταλληλότερος για συγκεκριμένους οικονομικούς στόχους, όπως η διαχείριση των καθημερινών εξόδων ή η δημιουργία έκτακτων αποταμιεύσεων.

- Μάθετε πώς να δημιουργήσετε αποτελεσματικά ένα ταμείο έκτακτης ανάγκης κατανοώντας το συνιστώμενο ποσό αποταμίευσης και πώς να το επιτύχετε σταδιακά. Αυτή η γνώση θα σας βοηθήσει να διατηρήσετε την οικονομική σας σταθερότητα σε περίπτωση απρόβλεπτων γεγονότων, όπως απώλεια εργασίας ή ιατρικά επείγοντα περιστατικά.

- Εξερευνήστε εργαλεία και υπηρεσίες που παρέχονται από χρηματοπιστωτικά ιδρύματα που βοηθούν στη διαχείριση χρέους και στις έκτακτες οικονομίες. Αυτό περιλαμβάνει εργαλεία προϋπολογισμού, αυτόματες μεταφορές και επιλογές ενοποίησης χρεών, βοηθώντας σας να αξιοποιήσετε καλύτερα τις διαθέσιμες χρηματοοικονομικές υπηρεσίες.

Α. Είδη Λογαριασμών και Χρηματοοικονομικών Υπηρεσιών

Κατανόηση των διαφορετικών τύπων οικονομικοί λογαριασμοί και οι διαθέσιμες υπηρεσίες είναι το κλειδί για την αποτελεσματική διαχείριση του χρέους και τον μακροπρόθεσμο οικονομικό προγραμματισμό. Διάφοροι λογαριασμοί προσφέρουν διαφορετικά οφέλη ανάλογα με τους οικονομικούς στόχους ενός ατόμου, είτε πρόκειται για αποταμίευση για έκτακτες ανάγκες, διαχείριση καθημερινών εξόδων είτε για επενδύσεις για το μέλλον. Οι πιο συνηθισμένοι τύποι λογαριασμών περιλαμβάνουν:

- Τρεχούμενοι λογαριασμοίΧρησιμοποιούνται για καθημερινές οικονομικές συναλλαγές, όπως πληρωμή λογαριασμών και είσπραξη εισοδήματος. Οι τραπεζικοί λογαριασμοί προσφέρουν εύκολη πρόσβαση σε κεφάλαια, αλλά συνήθως προσφέρουν ελάχιστο ή καθόλου τόκο.

- Λογαριασμοί ταμιευτηρίουΑυτοί οι λογαριασμοί έχουν σχεδιαστεί για την αποθήκευση χρημάτων που δεν χρειάζονται για άμεσα έξοδα. Συνήθως προσφέρουν υψηλότερα επιτόκια από τους τραπεζικούς λογαριασμούς, γεγονός που τους καθιστά ιδανικούς για την οικοδόμηση κεφάλαια έκτακτης ανάγκης.

- Λογαριασμοί χρηματαγοράςΠρόκειται για υβριδικούς λογαριασμούς που προσφέρουν υψηλότερα επιτόκια από τους παραδοσιακούς λογαριασμούς ταμιευτηρίου, αλλά ενδέχεται να έχουν ελάχιστες απαιτήσεις υπολοίπου. Συχνά παρέχουν περιορισμένες δυνατότητες έκδοσης επιταγών, προσφέροντας τόσο ρευστότητα όσο και ανάπτυξη.

- Πιστοποιητικά κατάθεσης (CD)Τα CD είναι λογαριασμοί καταθέσεων με βάση τον χρόνο που προσφέρουν σταθερά επιτόκια για μια καθορισμένη περίοδο. Παρέχουν υψηλότερες αποδόσεις τόκων, αλλά τα χρήματα είναι δεσμευμένα για μια συγκεκριμένη διάρκεια, γεγονός που τα καθιστά λιγότερο ευέλικτα για χρήση έκτακτης ανάγκης.

- Πιστωτικοί λογαριασμοίΟι πιστωτικές κάρτες και οι πιστωτικές γραμμές είναι χρηματοοικονομικά προϊόντα που επιτρέπουν στους χρήστες να δανείζονται χρήματα έως ένα προεγκεκριμένο όριο. Αυτοί οι λογαριασμοί μπορούν να είναι χρήσιμοι για τη διαχείριση απρόβλεπτων εξόδων, αλλά μπορούν γρήγορα να γίνουν δαπανηροί λόγω των υψηλών επιτοκίων εάν δεν αποπληρωθούν άμεσα.

Η επιλογή του σωστού τύπου λογαριασμού για συγκεκριμένες οικονομικές ανάγκες βοηθά τα άτομα να εξισορροπήσουν τη ρευστότητα και την ανάπτυξη, διασφαλίζοντας ότι έχουν πρόσβαση σε κεφάλαια έκτακτης ανάγκης, ενώ παράλληλα σχεδιάζουν για μακροπρόθεσμη οικονομική σταθερότητα.

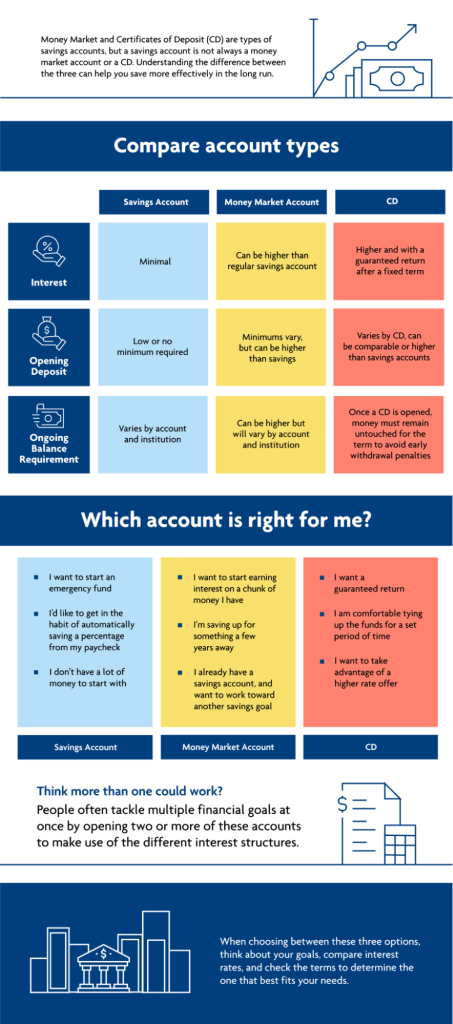

Εικόνα: Σύγκριση τύπων λογαριασμών

Περιγραφή:

Το σχήμα συγκρίνει τρεις τύπους λογαριασμών: Λογαριασμό Ταμιευτηρίου, Λογαριασμό Χρηματαγοράς και Πιστοποιητικά Καταθέσεων (ΠΚ). Επισημαίνει τις διαφορές στα επιτόκια, τις απαιτήσεις έναρξης κατάθεσης και τις απαιτήσεις συνεχούς υπολοίπου για τον καθένα. Επίσης, καθοδηγεί τους χρήστες σχετικά με το ποιος λογαριασμός μπορεί να ταιριάζει στους οικονομικούς τους στόχους, ανάλογα με παράγοντες όπως η ευελιξία, η μακροπρόθεσμη αποταμίευση και η ανάγκη για εγγυημένη απόδοση.

Βασικά συμπεράσματα:

- Λογαριασμοί ταμιευτηρίου είναι ευέλικτα, με χαμηλές ελάχιστες απαιτήσεις, κατάλληλα για όσους ξεκινούν ένα ταμείο έκτακτης ανάγκης.

- Λογαριασμοί χρηματαγοράς μπορεί να προσφέρουν υψηλότερα επιτόκια από τους λογαριασμούς ταμιευτηρίου, αλλά θα μπορούσαν να απαιτούν υψηλότερες αρχικές καταθέσεις και υπόλοιπα.

- Πιστοποιητικά κατάθεσης (CD) παρέχουν εγγυημένη απόδοση σε καθορισμένο χρονικό διάστημα, αλλά απαιτούν δέσμευση κεφαλαίων για συγκεκριμένο χρονικό διάστημα.

- Η επιλογή λογαριασμού εξαρτάται από στους οικονομικούς σας στόχους, όπως η βραχυπρόθεσμη αποταμίευση ή η επιδίωξη υψηλότερων αποδόσεων με την πάροδο του χρόνου.

- Πολλαπλοί λογαριασμοί μπορεί να είναι επωφελές για τη διαχείριση διαφόρων οικονομικών στόχων ταυτόχρονα.

Εφαρμογή πληροφοριών:

Η κατανόηση των χαρακτηριστικών κάθε τύπου λογαριασμού βοηθά τους χρήστες να αποφασίσουν πού να κατανείμουν τις αποταμιεύσεις τους για μέγιστο όφελος. Συγκρίνοντας τα επιτόκια, τις απαιτήσεις καταθέσεων και την ευελιξία του λογαριασμού, τα άτομα μπορούν να επιλέξουν την καλύτερη επιλογή για την επίτευξη των οικονομικών τους στόχων. Αυτή η γνώση είναι ιδιαίτερα χρήσιμη για τον σχεδιασμό βραχυπρόθεσμων αποταμιεύσεων και μακροπρόθεσμων επενδυτικών στρατηγικών.

Β. Κεφάλαια Έκτακτης Ανάγκης και Οικονομικός Σχεδιασμός

Ενα ταμείο έκτακτης ανάγκης αποτελεί κρίσιμο στοιχείο του οικονομικού σχεδιασμού, λειτουργώντας ως δίχτυ ασφαλείας για απρόβλεπτα έξοδα, όπως ιατρικά επείγοντα περιστατικά, απώλεια εργασίας ή επείγουσες επισκευές στο σπίτι. Ο στόχος ενός ταμείου έκτακτης ανάγκης είναι να διασφαλίσει ότι τα άτομα δεν χρειάζεται να βασίζονται σε πιστώσεις ή δάνεια υψηλού κόστους όταν αντιμετωπίζουν ξαφνικές οικονομικές προκλήσεις. Οι ειδικοί συνήθως συνιστούν την αποταμίευση αρκετών χρημάτων για την κάλυψη... έξοδα διαβίωσης τριών έως έξι μηνών σε έναν εύκολα προσβάσιμο λογαριασμό, όπως π.χ. λογαριασμός ταμιευτηρίου ή λογαριασμός χρηματαγοράς.

Η δημιουργία ενός ταμείου έκτακτης ανάγκης περιλαμβάνει την τακτική διάθεση ενός μέρους του εισοδήματός σας, ακόμη και αν ξεκινά με μικρά ποσά. Το κλειδί είναι να δοθεί προτεραιότητα στις συνεχείς συνεισφορές σε αυτό το ταμείο μέχρι να φτάσει σε ένα επαρκές επίπεδο.

Για παράδειγμα, εάν τα μηνιαία έξοδα διαβίωσης ενός ατόμου (ενοίκιο, κοινόχρηστα, φαγητό και μεταφορά) ανέρχονται συνολικά σε $2.000, ένα πλήρως χρηματοδοτούμενο ταμείο έκτακτης ανάγκης θα κυμαίνεται από $6.000 έως $12.000. Αυτό διασφαλίζει ότι μπορεί να διατηρήσει οικονομική σταθερότητα για αρκετούς μήνες σε περίπτωση απώλειας εισοδήματος.

Οικονομικός σχεδιασμός επεκτείνεται πέρα από την απλή εξοικονόμηση χρημάτων για έκτακτες ανάγκες. Περιλαμβάνει τη δημιουργία ενός ολοκληρωμένο σχέδιο που περιλαμβάνει μακροπρόθεσμες αποταμιεύσεις, στρατηγικές αποπληρωμής χρεών και επενδυτικούς στόχους. Ενσωματώνοντας τα κεφάλαια έκτακτης ανάγκης σε ένα ευρύτερο οικονομικό σχέδιο, τα άτομα μπορούν να παραμείνουν προετοιμασμένα τόσο για βραχυπρόθεσμες ανάγκες όσο και για μελλοντικές φιλοδοξίες, όπως η απόκτηση κατοικίας, η εκπαίδευση ή η συνταξιοδότηση.

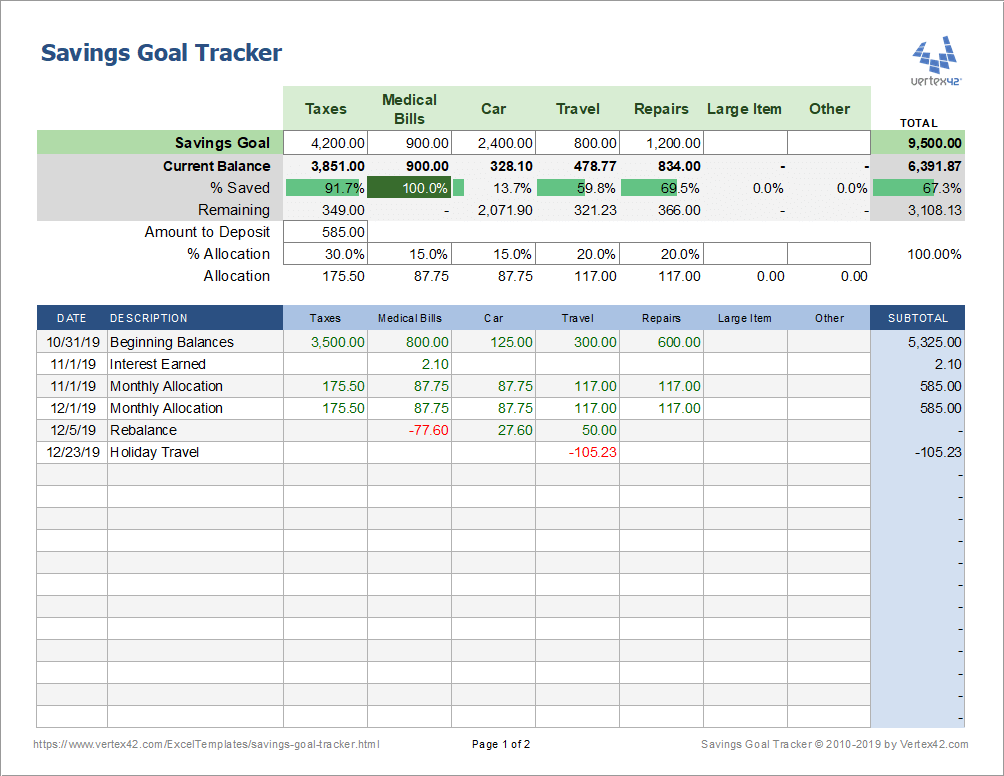

Εικόνα: Παρακολούθηση στόχων αποταμίευσης

Περιγραφή:

Το σχήμα είναι ένα εργαλείο παρακολούθησης στόχων αποταμίευσης που βοηθά τους χρήστες να παρακολουθούν και να διαχειρίζονται πολλαπλές κατηγορίες αποταμίευσης, όπως φόρους, ιατρικούς λογαριασμούς, έξοδα αυτοκινήτου, ταξίδια και επισκευές. Δείχνει τον στόχο κάθε κατηγορίας, το τρέχον υπόλοιπο και το ποσοστό που εξοικονομήθηκε, μαζί με το υπόλοιπο ποσό που θα εξοικονομηθεί. Το εργαλείο παρακολούθησης παρέχει επίσης μια ανάλυση των συνεισφορών και των προσαρμογών με την πάροδο του χρόνου, επιτρέποντας στους χρήστες να βλέπουν πώς αυξάνονται οι αποταμιεύσεις τους και πού μπορεί να χρειαστεί να διαθέσουν περισσότερα κεφάλαια.

Βασικά συμπεράσματα:

- Κατανομή εξοικονομήσεων μπορούν να διαχειριστούν μέσω διαφορετικών στόχων, διευκολύνοντας την παρακολούθηση της προόδου για πολλαπλούς στόχους.

- Ποσοστό εξοικονόμησης παρέχει μια σαφή εικόνα για το πόσο κοντά βρίσκεται κάθε στόχος στην επίτευξη.

- Παρακολούθηση υπολοίπου με την πάροδο του χρόνου βοηθά τους χρήστες να δουν πώς αυξάνονται οι αποταμιεύσεις τους και να εντοπίσουν μοτίβα στις συνεισφορές τους.

- Προσαρμογές όπως μπορεί να γίνει αναδιάρθρωση για να διασφαλιστεί η κατάλληλη κατανομή των κονδυλίων.

Εφαρμογή πληροφοριών:

Αυτό το εργαλείο παρακολούθησης μπορεί να χρησιμοποιηθεί για τον καθορισμό και την επίτευξη στόχων αποταμίευσης, αναλύοντάς τους σε διαχειρίσιμες κατηγορίες. Οι χρήστες μπορούν να παρακολουθούν την πρόοδό τους, να προσαρμόζουν τις συνεισφορές τους και να διασφαλίζουν ότι βρίσκονται σε καλό δρόμο για την επίτευξη κάθε στόχου. Αυτό το πρακτικό εργαλείο προάγει τον καλύτερο οικονομικό σχεδιασμό και την κατάρτιση προϋπολογισμού, ειδικά για άτομα που αποταμιεύουν για πολλαπλά μελλοντικά έξοδα.

Γ. Χρήση Χρηματοοικονομικών Υπηρεσιών για Διαχείριση Χρέους και Έκτακτης Ανάγκης

Πολλά χρηματοπιστωτικά ιδρύματα προσφέρουν υπηρεσίες και εργαλεία για να βοηθήσουν τα άτομα να διαχειριστούν το χρέος τους και να δημιουργήσουν κεφάλαια έκτακτης ανάγκης. Αυτές οι υπηρεσίες μπορούν να περιλαμβάνουν:

- Εργαλεία προϋπολογισμούΟι περισσότερες τράπεζες και πιστωτικοί συνεταιρισμοί προσφέρουν ψηφιακά εργαλεία ή εφαρμογές για να βοηθήσουν τα άτομα να παρακολουθούν το εισόδημα, τα έξοδα και τις αποταμιεύσεις τους. Αυτά τα εργαλεία παρέχουν πληροφορίες σχετικά με τις καταναλωτικές τους συνήθειες και μπορούν να βοηθήσουν στην κατανομή περισσότερων χρημάτων προς έκτακτες οικονομίες ή αποπληρωμή χρέους.

- Αυτόματες μεταφορέςΗ ρύθμιση αυτόματων μεταφορών από τρεχούμενους λογαριασμούς σε λογαριασμούς ταμιευτηρίου διασφαλίζει τακτικές συνεισφορές σε ένα ταμείο έκτακτης ανάγκης χωρίς να απαιτείται συνεχής προσπάθεια ή εποπτεία.

- Υπηρεσίες διαχείρισης χρεώνΤα χρηματοπιστωτικά ιδρύματα μπορούν να προσφέρουν δάνεια ενοποίησης χρεών ή πιστωτικές συμβουλευτικές υπηρεσίες για να βοηθήσουν τα άτομα να διαχειριστούν και να μειώσουν το χρέος τους. Αυτές οι υπηρεσίες μπορούν να διευκολύνουν την αποπληρωμή υφιστάμενου χρέους και να απελευθερώσουν κεφάλαια για έκτακτες αποταμιεύσεις.

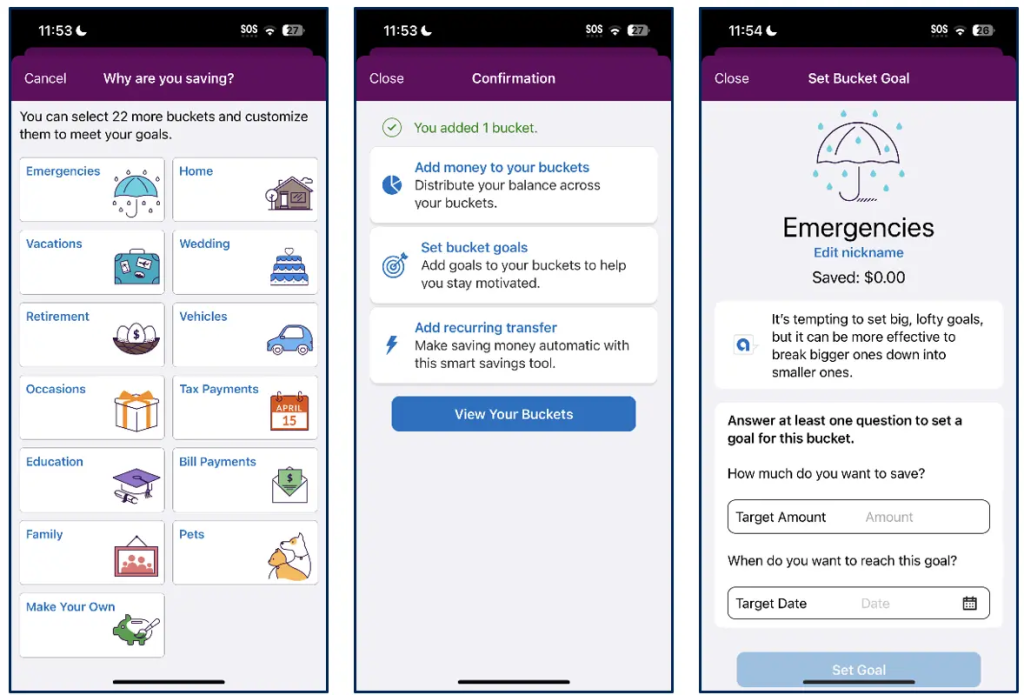

Εικόνα: Κουβάδες Αποταμίευσης σε μια Εφαρμογή για Κινητά

Περιγραφή:

Η εικόνα εμφανίζει τρεις οθόνες από μια εφαρμογή για κινητά που βοηθά τους χρήστες να οργανώνουν και να ορίζουν στόχους για τις αποταμιεύσεις τους. Η πρώτη οθόνη εμφανίζει διάφορες κατηγορίες, που ονομάζονται “κουβάδες”, τις οποίες μπορούν να επιλέξουν οι χρήστες για τις αποταμιεύσεις τους, όπως καταστάσεις έκτακτης ανάγκης, διακοπές και πληρωμές λογαριασμών. Η δεύτερη οθόνη επιβεβαιώνει την προσθήκη ενός νέου κουβά και παρέχει επιλογές για τη διαχείρισή του, συμπεριλαμβανομένου του καθορισμού στόχων και της ενεργοποίησης αυτόματων μεταφορών. Η τρίτη οθόνη εμφανίζει έναν συγκεκριμένο κουβά (για καταστάσεις έκτακτης ανάγκης), όπου οι χρήστες μπορούν να ορίσουν ένα ποσό-στόχο και να ορίσουν ένα χρονοδιάγραμμα για την επίτευξη του στόχου τους.

Βασικά συμπεράσματα:

- Κάδοι αποταμίευσης βοηθούν τους χρήστες να κατηγοριοποιούν και να σχεδιάζουν τις αποταμιεύσεις τους, διευκολύνοντας τη διαχείριση πολλαπλών οικονομικών στόχων.

- Καθορισμός στόχων επιτρέπει στους χρήστες να καθορίσουν ένα ποσό-στόχο και ένα χρονικό πλαίσιο, διατηρώντας τους συγκεντρωμένους και παρακινημένους.

- Αυτόματες μεταφορές διευκολύνουν τους χρήστες να αποθηκεύουν τακτικά χωρίς χειροκίνητη προσπάθεια.

- Προσαρμογή επιτρέπει στους χρήστες να δημιουργούν και να ονομάζουν τους δικούς τους κάδους, προσθέτοντας ευελιξία στο σχέδιο αποταμίευσής τους.

Εφαρμογή πληροφοριών:

Αυτή η λειτουργία βοηθά τους χρήστες να οργανώνουν αποτελεσματικά τις αποταμιεύσεις τους, αναλύοντας τους οικονομικούς στόχους σε διαχειρίσιμα μέρη. Ενθαρρύνει τις τακτικές συνήθειες αποταμίευσης μέσω αυτόματων μεταφορών και παρέχει σαφήνεια σχετικά με την πρόοδο θέτοντας συγκεκριμένους στόχους. Οι επενδυτές και οι αποταμιευτές μπορούν να χρησιμοποιήσουν αυτήν την προσέγγιση για να σχεδιάσουν βραχυπρόθεσμους και μακροπρόθεσμους οικονομικούς στόχους, διασφαλίζοντας μια δομημένη και πειθαρχημένη στρατηγική αποταμίευσης.

Βασικές πληροφορίες μαθήματος:

- Διαφορετικοί τύποι λογαριασμών εξυπηρετούν μοναδικούς σκοπούς στον οικονομικό σχεδιασμό. Τρεχούμενοι λογαριασμοί είναι ιδανικά για καθημερινές συναλλαγές, ενώ λογαριασμοί ταμιευτηρίου βοηθούν στην αποθήκευση χρημάτων για έκτακτες ανάγκες. Λογαριασμοί χρηματαγοράς προσφέρουν τόσο ανάπτυξη όσο και ρευστότητα, και CD παρέχουν σταθερές αποδόσεις με την πάροδο του χρόνου, αλλά απαιτούν δέσμευση κεφαλαίων.

- Ταμεία έκτακτης ανάγκης λειτουργούν ως οικονομικό δίχτυ ασφαλείας. Βάζοντας στην άκρη τακτικά χρήματα, ακόμη και σε μικρά ποσά, μπορείτε σταδιακά να δημιουργήσετε ένα ταμείο που καλύπτει τρεις έως έξι μήνες των εξόδων διαβίωσης. Αυτό το ταμείο αποτρέπει την ανάγκη να βασίζεστε σε υψηλό κόστος πίστωσης σε καταστάσεις έκτακτης ανάγκης.

- Εργαλεία προϋπολογισμού που προσφέρονται από τις τράπεζες μπορούν να παρακολουθούν τα έσοδα, τα έξοδα και τις αποταμιεύσεις, καθοδηγώντας σας να διαθέσετε κεφάλαια πιο αποτελεσματικά για την αποπληρωμή χρεών και τις έκτακτες αποταμιεύσεις. Χρησιμοποιώντας αυτόματες μεταφορές κάνει την εξοικονόμηση συνεπή και αβίαστη, βοηθώντας σας να επιτύχετε τους στόχους σας χωρίς χειροκίνητη επίβλεψη.

- Υπηρεσίες διαχείρισης χρεών μπορεί να περιλαμβάνει συμβουλευτική για πιστωτικά ζητήματα, δάνεια ενοποίησης ή εξατομικευμένα σχέδια αποπληρωμής, διευκολύνοντας τη διαχείριση του υπάρχοντος χρέους. Αυτές οι υπηρεσίες απελευθερώνουν κεφάλαια που μπορούν να κατευθυνθούν σε έκτακτες αποταμιεύσεις ή άλλους οικονομικούς στόχους.

- Χρησιμοποιώντας κάδοι αποταμίευσης σε εφαρμογές ψηφιακής τραπεζικής μπορεί να σας βοηθήσει να οργανώσετε τις αποταμιεύσεις σας σε κατηγορίες όπως έκτακτες ανάγκες, διακοπές ή επισκευές στο σπίτι. Αυτή η σαφής δομή διευκολύνει την παρακολούθηση της προόδου σας και τη διατήρηση της εστίασης σε πολλαπλούς στόχους ταυτόχρονα.

Τελική δήλωση: Η κατανόηση του τρόπου αποτελεσματικής χρήσης διαφορετικών χρηματοοικονομικών λογαριασμών και υπηρεσιών μπορεί να ενισχύσει την ικανότητά σας να διαχειρίζεστε το χρέος και να αποταμιεύετε για έκτακτες ανάγκες. Εφαρμόζοντας αυτές τις στρατηγικές, μπορείτε να δημιουργήσετε μια σταθερή βάση τόσο για άμεσες ανάγκες όσο και για μακροπρόθεσμη οικονομική επιτυχία.