Παγκόσμια: Βασικές Έννοιες στα Ακίνητα και την Ιδιοκτησία Κατοικίας

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα διερευνά το διαδικασία αγοράς κατοικίας και το οικονομικά στοιχεία εμπλεκόμενοι, όπως π.χ. συμβόλαια ακινήτων, στεγαστικά δάνεια, και συγκρίνοντας διαφορετικές επιλογές πληρωμής. Η εκμάθηση αυτών των βημάτων βοηθά τους χρήστες να κατανοήσουν νομικές, οικονομικές και συμβατικές πτυχές ακινήτων, υποστηρίζοντας τεκμηριωμένες αποφάσεις και επενδυτικές δυνατότητες.

- Κατανοήστε τα βασικά βήματα της διαδικασίας αγοράς κατοικίας, συμπεριλαμβανομένης της οικονομικής προετοιμασίας, της συνεργασίας με μεσίτες, της λήψης προέγκρισης για στεγαστικά δάνεια και της υποβολής προσφορών. Αυτή η γνώση διασφαλίζει ότι οι χρήστες μπορούν αποτελεσματικά πλοήγηση στην αγορά.

- Μάθετε τα βασικά των στεγαστικών δανείων, όπως τα επιτόκια, τα σταθερά έναντι των κυμαινόμενων επιτοκίων και τα χρονοδιαγράμματα πληρωμών. Η γνώση αυτών των πτυχών βοηθά τους χρήστες να επιλέξουν καλύτερη υποθήκη για την οικονομική τους κατάσταση.

- Αναγνωρίστε τη σημασία των συμβάσεων ακινήτων, που καλύπτει όρους, απρόβλεπτες καταστάσεις και νομικές υποχρεώσεις. Αυτό θα επιτρέψει στους χρήστες να διαχειρίζομαι κινδύνους και υποχρεώσεις κατά την αγορά ακινήτου.

- Εξερευνήστε διαφορετικές στρατηγικές αποπληρωμής στεγαστικού δανείου., κατανοώντας τον αντίκτυπο των μεγαλύτερων προκαταβολών, των επιταχυνόμενων πληρωμών και της αναχρηματοδότησης. Αυτό επιτρέπει στους χρήστες να βελτιστοποίηση αποπληρωμής και να μειώσουν το συνολικό ποσό των τόκων που καταβάλλονται με την πάροδο του χρόνου.

Εισαγωγή

Τα ακίνητα και η ιδιοκτησία κατοικίας αποτελούν σημαντικές πτυχές των προσωπικών οικονομικών, προσφέροντας ευκαιρίες για μακροπρόθεσμες επενδύσεις και οικονομική σταθερότητα. Αυτό το κεφάλαιο καλύπτει βασικές έννοιες όπως η κατανόηση των συμβάσεων ακινήτων, τα βασικά στοιχεία των στεγαστικών δανείων και ο τρόπος σύγκρισης διαφορετικών επιλογών πληρωμής στεγαστικών δανείων. Είτε αγοράζετε σπίτι είτε επενδύετε σε ακίνητα, η κατανόηση των νομικών, οικονομικών και συμβατικών στοιχείων των συναλλαγών ακινήτων είναι το κλειδί για τη λήψη τεκμηριωμένων αποφάσεων. Με την αποτελεσματική πλοήγηση σε αυτές τις διαδικασίες, τα άτομα μπορούν να μεγιστοποιήσουν το επενδυτικό τους δυναμικό και να επιτύχουν τους στόχους τους για ιδιοκτησία κατοικίας.

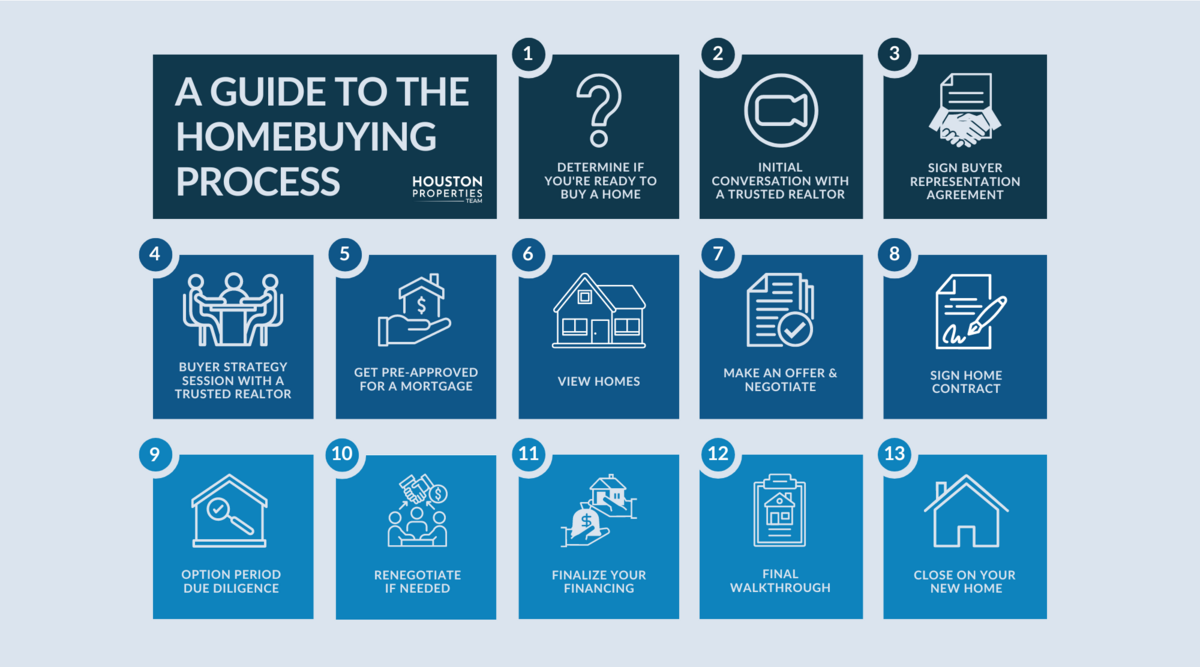

Εικόνα: Ένας οδηγός για τη διαδικασία αγοράς κατοικίας

Περιγραφή:

Η εικόνα περιγράφει τα βήματα που εμπλέκονται στην αγορά ενός σπιτιού, ξεκινώντας από τον προσδιορισμό της ετοιμότητας για αγορά και προχωρώντας μέσω συνομιλιών με έναν μεσίτη, προέγκρισης για στεγαστικό δάνειο, προβολής σπιτιών και υποβολής προσφοράς. Καλύπτει επίσης τον δέοντα έλεγχο, τις διαπραγματεύσεις συμβολαίων, την οριστικοποίηση της χρηματοδότησης και καταλήγοντας στην τελική αναλυτική παρουσίαση και το κλείσιμο του σπιτιού. Αυτός ο οδηγός βοηθά τους πιθανούς αγοραστές να κατανοήσουν τις βασικές ενέργειες που απαιτούνται για την αποτελεσματική πλοήγηση στη διαδικασία αγοράς κατοικίας.

Βασικά συμπεράσματα:

- Αρχική προετοιμασία περιλαμβάνει την αξιολόγηση της ετοιμότητας, τη διαβούλευση με έναν μεσίτη και την προέγκριση για στεγαστικό δάνειο.

- Συνεργασία με μεσίτες και η παρακολούθηση των επισκέψεων βοηθά στην εύρεση κατάλληλων κατοικιών.

- Υποβολή προσφορών και διαπραγμάτευση συμβάσεων είναι κρίσιμα βήματα για την εξασφάλιση αγοράς κατοικίας.

- Τελικά βήματα περιλαμβάνουν δέουσα επιμέλεια, οριστικοποίηση των οικονομικών και μια αναλυτική παρουσίαση πριν από την επίσημη ολοκλήρωση της συμφωνίας.

Εφαρμογή πληροφοριών:

Η κατανόηση της διαδικασίας αγοράς κατοικίας είναι απαραίτητη για αγοραστές για πρώτη φορά και σε όποιον θέλει να πλοηγηθεί αποτελεσματικά στην αγορά. Ακολουθώντας αυτά τα βήματα, οι αγοραστές μπορούν λαμβάνουν τεκμηριωμένες αποφάσεις και να αποφεύγουν συνήθεις παγίδες, εξασφαλίζοντας μια ομαλότερη διαδικασία από την αρχή μέχρι το τέλος της αγοράς του σπιτιού τους.

Α. Κατανόηση Συμβάσεων

Όταν συνάπτετε οποιαδήποτε συναλλαγή ακινήτων, είναι σημαντικό να κατανοήσετε πλήρως τους όρους της σύμβαση. Μια σύμβαση ακινήτου είναι μια νομικά δεσμευτική συμφωνία μεταξύ του αγοραστή και του πωλητή που περιγράφει τους όρους της συναλλαγής ακινήτου. Είναι απαραίτητο να εξετάσετε προσεκτικά και να κατανοήσετε όλες τις πτυχές της σύμβασης, καθώς μπορεί να έχει μακροπρόθεσμες οικονομικές και νομικές επιπτώσεις.

- Βασικά Στοιχεία μιας Σύμβασης Ακινήτων:

- Τιμή Αγοράς: Η συμφωνημένη τιμή για το ακίνητο.

- ΑπρόβλεπταΑυτές είναι προϋποθέσεις που πρέπει να πληρούνται για να είναι δεσμευτική η σύμβαση, όπως η εξασφάλιση χρηματοδότησης από τον αγοραστή ή η έγκριση του ακινήτου.

επιθεώρηση. - Ημερομηνία λήξης: Η ημερομηνία κατά την οποία οριστικοποιείται η πώληση και μεταβιβάζεται η κυριότητα.

- Εγγυητική κατάθεση: Μια κατάθεση που καταβάλλεται από τον αγοραστή για να δείξει σοβαρή πρόθεση αγοράς, η οποία συνήθως φυλάσσεται σε μεσεγγύηση μέχρι το κλείσιμο.

- ΤίτλοςΔιασφαλίζει ότι ο πωλητής έχει το νόμιμο δικαίωμα να μεταβιβάσει την κυριότητα και ότι το ακίνητο είναι απαλλαγμένο από εμπράγματα βάρη ή διαφορές.

- Τιμή Αγοράς: Η συμφωνημένη τιμή για το ακίνητο.

- Ανάγνωση των ψιλά γράμματαΟι συμβάσεις ακινήτων συχνά περιέχουν περίπλοκη νομική ορολογία. Είναι σημαντικό να επανεξετάσετε την ψιλά γράμματα και ζητήστε διευκρινίσεις για όρους που δεν κατανοείτε. Η πρόσληψη δικηγόρου ή κτηματομεσίτη για να σας εξηγήσει τη σύμβαση και να διαπραγματευτεί τους όρους εκ μέρους σας μπορεί να αποτρέψει δαπανηρά λάθη.

- Υπογραφή Συμβολαίου Στεγαστικού ΔανείουΕάν χρηματοδοτείτε το σπίτι σας μέσω στεγαστικού δανείου, η σύμβαση στεγαστικού δανείου είναι ένα ακόμη κρίσιμο έγγραφο που πρέπει να κατανοήσετε. Περιγράφει τους όρους του δανείου, συμπεριλαμβανομένων των επιτόκιο, πρόγραμμα αποπληρωμής, και τυχόν κυρώσεις για καθυστερημένες πληρωμές.

- ΠαράδειγμαΈνας αγοραστής στον Καναδά θα πρέπει να γνωρίζει βασικούς συμβατικούς όρους, όπως περίοδος απόσβεσης (διάρκεια αποπληρωμής του στεγαστικού δανείου) και εάν το επιτόκιο είναι σταθερός ή μεταβλητός.

- ΠαράδειγμαΈνας αγοραστής στον Καναδά θα πρέπει να γνωρίζει βασικούς συμβατικούς όρους, όπως περίοδος απόσβεσης (διάρκεια αποπληρωμής του στεγαστικού δανείου) και εάν το επιτόκιο είναι σταθερός ή μεταβλητός.

Εικόνα: Βασικά στοιχεία μιας σύμβασης ακινήτων

Περιγραφή:

Η εικόνα απεικονίζει τα εννέα βασικά στοιχεία μιας σύμβασης ακινήτου, συμπεριλαμβανομένων στοιχείων όπως τα εμπλεκόμενα μέρη, η περιγραφή του ακινήτου και η τιμή αγοράς. Τονίζει επίσης τη σημασία λεπτομερειών όπως οι όροι πληρωμής, οι ενδεχόμενες υποχρεώσεις, οι προϋποθέσεις και οι υπογραφές. Η κατανόηση καθενός από αυτά τα στοιχεία είναι ζωτικής σημασίας για τη διασφάλιση μιας ομαλής συναλλαγής και την αποσαφήνιση των ευθυνών για όλα τα μέρη.

Βασικά συμπεράσματα:

- Εμπλεκόμενα μέρη, περιγραφή ακινήτου και όροι πληρωμής είναι απαραίτητο να περιγραφεί με σαφήνεια ποιος είναι υπεύθυνος και τι αγοράζεται.

- Καταθέσεις εγγυήσεων λειτουργεί ως ένδειξη δέσμευσης από τον αγοραστή.

- Προϋποθέσεις και εκκρεμότητες επιτρέπουν προσαρμογές ή επιλογές εξόδου εάν δεν πληρούνται ορισμένες προϋποθέσεις.

- Διατάξεις τίτλου και ημερομηνία λήξης να διασφαλιστεί η νόμιμη μεταβίβαση της κυριότητας σε καθορισμένο χρόνο.

- Υπογραφές και μάρτυρες παρέχουν νομική αναγνώριση και δεσμευτική συγκατάθεση για τη συμφωνία.

Εφαρμογή πληροφοριών:

Γνωρίζοντας το βασικά στοιχεία μιας σύμβασης ακινήτων βοηθά τους αγοραστές, τους πωλητές και τους μεσίτες να κατανοήσουν τις βασικές ρήτρες που απαιτούνται για μια νομικά δεσμευτική συμφωνία. Διασφαλίζει ότι καλύπτονται όλες οι πτυχές της συναλλαγής, ελαχιστοποίηση των κινδύνων και αποφυγή πιθανών συγκρούσεων.

Β. Βασικά στοιχεία στεγαστικών δανείων

Για τους περισσότερους ανθρώπους, η αγορά ενός σπιτιού συνεπάγεται την απόκτηση ενός υποθήκη—ένα δάνειο που χρησιμοποιείται για τη χρηματοδότηση της αγοράς ακινήτου. Η κατανόηση του τρόπου λειτουργίας των στεγαστικών δανείων και των διαφορετικών τύπων που διατίθενται είναι απαραίτητη για τη λήψη τεκμηριωμένων αποφάσεων.

- Τύποι στεγαστικών δανείων:

- Στεγαστικά Δάνεια Σταθερού ΕπιτοκίουΜε ένα στεγαστικό δάνειο με σταθερό επιτόκιο, το επιτόκιο παραμένει το ίδιο για ολόκληρη τη διάρκεια του δανείου. Αυτό παρέχει σταθερότητα, καθώς οι μηνιαίες πληρωμές παραμένουν προβλέψιμες, ακόμη και αν τα επιτόκια στην ευρύτερη αγορά αυξηθούν.

- Στεγαστικά Δάνεια Μεταβλητού ΕπιτοκίουΑντίθετα, με ένα στεγαστικό δάνειο κυμαινόμενου επιτοκίου (που ονομάζεται επίσης στεγαστικό δάνειο με κυμαινόμενο επιτόκιο), το επιτόκιο μπορεί να κυμαίνεται με βάση τις αλλαγές στην ευρύτερη αγορά. Αυτό σημαίνει ότι οι μηνιαίες πληρωμές ενδέχεται να αυξάνονται ή να μειώνονται με την πάροδο του χρόνου.

- Στεγαστικά Δάνεια Μόνο με ΤόκουςΟρισμένα στεγαστικά δάνεια επιτρέπουν στους δανειολήπτες να πληρώνουν μόνο τους τόκους για μια αρχική περίοδο, μετά την οποία ξεκινούν οι πληρωμές του κεφαλαίου. Ενώ αυτό μπορεί να μειώσει τις αρχικές μηνιαίες πληρωμές, συχνά οδηγεί σε υψηλότερες πληρωμές αργότερα.

- Στεγαστικά Δάνεια Σταθερού ΕπιτοκίουΜε ένα στεγαστικό δάνειο με σταθερό επιτόκιο, το επιτόκιο παραμένει το ίδιο για ολόκληρη τη διάρκεια του δανείου. Αυτό παρέχει σταθερότητα, καθώς οι μηνιαίες πληρωμές παραμένουν προβλέψιμες, ακόμη και αν τα επιτόκια στην ευρύτερη αγορά αυξηθούν.

- Διάρκεια και Απόσβεση Στεγαστικού Δανείου: Το διάρκεια στεγαστικού δανείου είναι η περίοδος κατά την οποία ισχύει η σύμβαση στεγαστικού δανείου, η οποία συχνά κυμαίνεται από 5 έως 30 έτη. περίοδος απόσβεσης είναι ο συνολικός χρόνος που θα χρειαστεί για την πλήρη αποπληρωμή του δανείου εάν πραγματοποιούνται τακτικές πληρωμές.

- ΠαράδειγμαΈνας αγοραστής κατοικίας στις Ηνωμένες Πολιτείες μπορεί να συνάψει μια 30ετές στεγαστικό δάνειο με σταθερό επιτόκιο, που σημαίνει ότι θα αποπληρώσουν το δάνειο σε διάστημα 30 ετών με σταθερό επιτόκιο. Αντίθετα, ένας αγοραστής στο Ηνωμένο Βασίλειο μπορεί να επιλέξει ένα διετές σταθερό επιτόκιο με μεγαλύτερη περίοδο απόσβεσης.

- ΠαράδειγμαΈνας αγοραστής κατοικίας στις Ηνωμένες Πολιτείες μπορεί να συνάψει μια 30ετές στεγαστικό δάνειο με σταθερό επιτόκιο, που σημαίνει ότι θα αποπληρώσουν το δάνειο σε διάστημα 30 ετών με σταθερό επιτόκιο. Αντίθετα, ένας αγοραστής στο Ηνωμένο Βασίλειο μπορεί να επιλέξει ένα διετές σταθερό επιτόκιο με μεγαλύτερη περίοδο απόσβεσης.

- ΠροκαταβολέςΤα περισσότερα στεγαστικά δάνεια απαιτούν από τον αγοραστή να κάνει καπάρο—ένα μέρος της τιμής αγοράς καταβάλλεται προκαταβολικά. Οι μεγαλύτερες προκαταβολές μειώνουν το συνολικό ποσό του δανείου και μπορούν να οδηγήσουν σε χαμηλότερα επιτόκια.

- ΠαράδειγμαΣε πολλές χώρες, όπως η Αυστραλία και ο Καναδάς, ένα Προκαταβολή 20% συχνά απαιτείται για να αποφευχθεί η πληρωμή πρόσθετης ασφάλισης στεγαστικού δανείου.

- ΠαράδειγμαΣε πολλές χώρες, όπως η Αυστραλία και ο Καναδάς, ένα Προκαταβολή 20% συχνά απαιτείται για να αποφευχθεί η πληρωμή πρόσθετης ασφάλισης στεγαστικού δανείου.

- Ιδιωτική Ασφάλιση Στεγαστικών Δανείων (PMI)Σε περιπτώσεις όπου οι αγοραστές δεν μπορούν να καταβάλουν σημαντική προκαταβολή (συχνά μικρότερη από 20% της αξίας του σπιτιού), οι δανειστές ενδέχεται να τους απαιτήσουν να πληρώσουν Ιδιωτική Ασφάλιση Στεγαστικών Δανείων (PMI). Το PMI προστατεύει τον δανειστή σε περίπτωση που ο δανειολήπτης αθετήσει το δάνειο.

Σχήμα: Ποιοι είναι οι διαφορετικοί τύποι στεγαστικών δανείων;

Περιγραφή:

Η εικόνα συγκρίνει δύο κύριους τύπους στεγαστικών δανείων: Στεγαστικά Δάνεια Σταθερού Επιτοκίου και Στεγαστικά Δάνεια με Μεταβλητό Επιτόκιο. Τα στεγαστικά δάνεια με σταθερό επιτόκιο προσφέρουν σταθερό επιτόκιο καθ' όλη τη διάρκεια του δανείου, παρέχοντας προβλέψιμες μηνιαίες πληρωμές. Αντίθετα, τα στεγαστικά δάνεια με μεταβλητό επιτόκιο έχουν επιτόκια που μπορούν να κυμαίνονται ανάλογα με τις αλλαγές της αγοράς, οδηγώντας σε διαφορετικά ποσά πληρωμών με την πάροδο του χρόνου.

Βασικά συμπεράσματα:

- Στεγαστικά Δάνεια Σταθερού Επιτοκίου προμηθεύω σταθερές μηνιαίες πληρωμές αλλά μπορεί να έρθει με υψηλότερες αρχικές τιμές.

- Στεγαστικά Δάνεια με Μεταβλητό Επιτόκιο μπορεί να ξεκινήσει με χαμηλότερες τιμές αλλά κουβαλάς το κίνδυνος αυξημένων πληρωμών αν αυξηθούν τα επιτόκια.

- Προσφορά δανείων με σταθερό επιτόκιο προστασία από την αύξηση των επιτοκίων, διευκολύνοντας την κατάρτιση του προϋπολογισμού.

- Τα δάνεια με κυμαινόμενο επιτόκιο επιτρέπουν την πιθανότητα χαμηλότερων τιμών εάν οι συνθήκες της αγοράς είναι ευνοϊκές.

Εφαρμογή πληροφοριών:

Κατανόηση των διαφορών μεταξύ στεγαστικά δάνεια με σταθερό και κυμαινόμενο επιτόκιο βοηθά τους δανειολήπτες να επιλέξουν τον κατάλληλο τύπο δανείου με βάση την οικονομική τους κατάσταση. Όσοι προτιμούν σταθερές πληρωμές μπορούν να επιλέξουν σταθερές τιμές, ενώ άλλοι είναι πρόθυμοι να αναλάβουν περισσότερες κίνδυνος για πιθανές εξοικονομήσεις, θα μπορούσαν να εξεταστούν οι μεταβλητές τιμές.

Γ. Σύγκριση πληρωμών στεγαστικού δανείου

Ένας από τους πιο σημαντικούς παράγοντες που πρέπει να λάβετε υπόψη όταν επιλέγετε ένα στεγαστικό δάνειο είναι το πώς τα διαφορετικά δάνεια επηρεάζουν τις μηνιαίες πληρωμές. Κατανόηση του τρόπου με τον οποίο επιτόκια, όρους δανείου, και προκαταβολές Οι πληρωμές στεγαστικών δανείων με αντίκτυπο επιτρέπουν στους αγοραστές να καταρτίζουν αποτελεσματικό προϋπολογισμό και να κάνουν ενημερωμένες επιλογές.

- Επιπτώσεις των επιτοκίων: Το επιτόκιο έχει σημαντική επίδραση στο συνολικό ποσό που καταβάλλεται κατά τη διάρκεια του στεγαστικού δανείου. Τα υψηλότερα επιτόκια οδηγούν σε μεγαλύτερες μηνιαίες πληρωμές, ενώ τα χαμηλότερα επιτόκια μειώνουν το κόστος δανεισμού. Για αυτόν τον λόγο, οι δανειολήπτες συχνά ενθαρρύνονται να αναζητήσουν τα καλύτερα επιτόκια ή να εξασφαλίσουν ευνοϊκά επιτόκια όταν οι συνθήκες της αγοράς είναι ευνοϊκές.

- ΠαράδειγμαΈνας αγοραστής με 30ετές στεγαστικό δάνειο σταθερού επιτοκίου με επιτόκιο 4% θα έχει χαμηλότερες μηνιαίες πληρωμές σε σύγκριση με έναν αγοραστή με το ίδιο ποσό δανείου αλλά με επιτόκιο 5%. Η μακροπρόθεσμη εξοικονόμηση μπορεί να είναι σημαντική.

- ΠαράδειγμαΈνας αγοραστής με 30ετές στεγαστικό δάνειο σταθερού επιτοκίου με επιτόκιο 4% θα έχει χαμηλότερες μηνιαίες πληρωμές σε σύγκριση με έναν αγοραστή με το ίδιο ποσό δανείου αλλά με επιτόκιο 5%. Η μακροπρόθεσμη εξοικονόμηση μπορεί να είναι σημαντική.

- Επίδραση των Όρων Δανείου: Η διάρκεια του δανείου ή το διάρκεια δανείου, παίζει επίσης κρίσιμο ρόλο στον καθορισμό των μηνιαίων πληρωμών. Μια μεγαλύτερη διάρκεια δανείου οδηγεί σε χαμηλότερες μηνιαίες πληρωμές, αλλά αυξάνει το συνολικό ποσό των καταβληθέντων τόκων με την πάροδο του χρόνου. Αντίθετα, μια μικρότερη διάρκεια δανείου αυξάνει τις μηνιαίες πληρωμές, αλλά μειώνει το συνολικό κόστος των τόκων.

- ΠαράδειγμαΈνα 15ετές στεγαστικό δάνειο έχει υψηλότερες μηνιαίες πληρωμές από ένα 30ετές στεγαστικό δάνειο, αλλά επιτρέπει στον δανειολήπτη να αποπληρώσει το δάνειο ταχύτερα και να εξοικονομήσει τόκους.

- ΠαράδειγμαΈνα 15ετές στεγαστικό δάνειο έχει υψηλότερες μηνιαίες πληρωμές από ένα 30ετές στεγαστικό δάνειο, αλλά επιτρέπει στον δανειολήπτη να αποπληρώσει το δάνειο ταχύτερα και να εξοικονομήσει τόκους.

- Μέγεθος προκαταβολής: Ένα μεγαλύτερο καπάρο μειώνει το μέγεθος του στεγαστικού δανείου και, ως εκ τούτου, τις μηνιαίες πληρωμές. Επιπλέον, οι μεγαλύτερες προκαταβολές συχνά οδηγούν σε ευνοϊκότερους όρους δανείου και μπορούν να εξαλείψουν την ανάγκη για Ιδιωτική Ασφάλιση Στεγαστικού Δανείου (PMI).

- ΠαράδειγμαΈνας αγοραστής που καταβάλλει 25% για ένα σπίτι αξίας $300.000 θα δανειστεί $225.000, με αποτέλεσμα μικρότερες μηνιαίες πληρωμές σε σύγκριση με έναν αγοραστή που καταβάλλει 10% και δανείζεται $270.000.

- ΠαράδειγμαΈνας αγοραστής που καταβάλλει 25% για ένα σπίτι αξίας $300.000 θα δανειστεί $225.000, με αποτέλεσμα μικρότερες μηνιαίες πληρωμές σε σύγκριση με έναν αγοραστή που καταβάλλει 10% και δανείζεται $270.000.

- Εργαλεία σύγκρισηςΠολλά χρηματοπιστωτικά ιδρύματα προσφέρουν αριθμομηχανές στεγαστικών δανείων που επιτρέπουν στους αγοραστές να συγκρίνουν διαφορετικές επιλογές στεγαστικού δανείου, προσαρμόζοντας παράγοντες όπως το ποσό του δανείου, τα επιτόκια και οι όροι του δανείου. Αυτά τα εργαλεία μπορούν να βοηθήσουν τους αγοραστές να αξιολογήσουν ποια επιλογή στεγαστικού δανείου ταιριάζει καλύτερα στην οικονομική τους κατάσταση και στους μακροπρόθεσμους στόχους τους.

- ΠαράδειγμαΈνας αγοραστής κατοικίας στη Γαλλία μπορεί να χρησιμοποιήσει μια αριθμομηχανή στεγαστικού δανείου για να συγκρίνει τις μηνιαίες πληρωμές ενός 20ετούς στεγαστικού δανείου σταθερού επιτοκίου με ένα 15ετές στεγαστικό δάνειο κυμαινόμενου επιτοκίου, λαμβάνοντας υπόψη διαφορετικά σενάρια επιτοκίων.

- ΠαράδειγμαΈνας αγοραστής κατοικίας στη Γαλλία μπορεί να χρησιμοποιήσει μια αριθμομηχανή στεγαστικού δανείου για να συγκρίνει τις μηνιαίες πληρωμές ενός 20ετούς στεγαστικού δανείου σταθερού επιτοκίου με ένα 15ετές στεγαστικό δάνειο κυμαινόμενου επιτοκίου, λαμβάνοντας υπόψη διαφορετικά σενάρια επιτοκίων.

Σχήμα: Πώς η διάρκεια του δανείου επηρεάζει τις μηνιαίες πληρωμές

Περιγραφή:

Η εικόνα δείχνει πώς οι διαφορετικοί όροι δανείου επηρεάζουν τις μηνιαίες πληρωμές. Οι βραχύτερες διάρκειες δανείου οδηγούν γενικά σε υψηλότερες μηνιαίες πληρωμές αλλά σε χαμηλότερο συνολικό κόστος τόκων, ενώ οι μεγαλύτερες διάρκειες μειώνουν τις μηνιαίες πληρωμές αλλά αυξάνουν το συνολικό κόστος τόκων. Το γράφημα τονίζει τη σημασία της εξέτασης της οικονομικής κατάστασης κάποιου, της σύγκρισης των όρων δανείου και της επιλογής της καλύτερης επιλογής με βάση αυτούς τους παράγοντες.

Βασικά συμπεράσματα:

- Βραχύτερες διάρκειες δανείου αποτέλεσμα χαμηλότερο συνολικό επιτόκιο πληρώθηκε με την πάροδο του χρόνου, αλλά υψηλότερες μηνιαίες πληρωμές.

- Μεγαλύτερες διάρκειες δανείου μπορεί να μειώσει μηνιαίες πληρωμές, καθιστώντας τα πιο διαχειρίσιμα.

- Είναι κρίσιμο να συγκρίνετε διαφορετικούς όρους δανείου για να βρείτε την καταλληλότερη επιλογή.

- Οικονομικός σχεδιασμός είναι απαραίτητο να προσδιορίσετε ποια διάρκεια δανείου ευθυγραμμίζεται με τον προϋπολογισμό και τους στόχους σας.

Εφαρμογή πληροφοριών:

Κατανόηση της επίδρασης του όροι δανείου σε μηνιαίες πληρωμές βοηθά τους δανειολήπτες να λαμβάνουν τεκμηριωμένες αποφάσεις κατά τη λήψη δανείου. Είναι χρήσιμο να συγκρίνετε επιλογές, να σταθμίσετε οφέλη από χαμηλότερο συνολικό επιτόκιο ενάντια στην ανάγκη για προσιτές μηνιαίες πληρωμές, και να επιλέξει τον όρο που ταιριάζει καλύτερα στην οικονομική του κατάσταση.

Εικόνα: Πώς τα επιτόκια επηρεάζουν τις μηνιαίες πληρωμές σας

Περιγραφή:

Το σχήμα εξηγεί πώς τα επιτόκια επηρεάζουν τις μηνιαίες πληρωμές δανείων. Τα υψηλότερα επιτόκια οδηγούν σε υψηλότερες μηνιαίες πληρωμές, ενώ τα χαμηλότερα επιτόκια οδηγούν σε χαμηλότερες πληρωμές. Επιπλέον, οι διάρκειες των δανείων παίζουν επίσης ρόλο, με τις μεγαλύτερες διάρκειες να οδηγούν συνήθως σε χαμηλότερες μηνιαίες πληρωμές.

Βασικά συμπεράσματα:

- Υψηλότερα επιτόκια μέσο αυξημένες μηνιαίες πληρωμές.

- Χαμηλότερα επιτόκια οδηγούν σε χαμηλότερες μηνιαίες πληρωμές, καθιστώντας τα δάνεια πιο προσιτά.

- Όροι δανείου επηρεάζουν επίσης τις πληρωμές·; μεγαλύτερης διάρκειας γενικά χαμηλότερες μηνιαίες πληρωμές.

Εφαρμογή πληροφοριών:

Κατανόηση του πώς επιτόκια και όροι δανείου επηρεάζουν τις μηνιαίες πληρωμές μπορούν να βοηθήσουν τους δανειολήπτες να λαμβάνουν τεκμηριωμένες αποφάσεις. Αυτή η γνώση είναι απαραίτητη για την επιλογή ενός δανείου με διαχειρίσιμες πληρωμές και προγραμματισμό προσωπικά οικονομικά αποτελεσματικά.

Βασικές πληροφορίες μαθήματος:

- Προετοιμασία για αγορά κατοικίας περιλαμβάνει την αξιολόγηση της ετοιμότητάς σας, τη συνεργασία με μεσίτες και την προέγκριση για στεγαστικό δάνειο. Αυτή η προετοιμασία βοηθά στην κατάρτιση ενός σαφούς σχεδίου για την εύρεση κατάλληλου σπιτιού και τη διαχείριση των οικονομικών.

- Κατανόηση των επιλογών στεγαστικών δανείων είναι απαραίτητο για την επιλογή του σωστού δανείου. Οι βασικοί παράγοντες περιλαμβάνουν τη σύγκριση σταθερές έναντι κυμαινόμενων τιμών, επιτόκια και όρους πληρωμής. Η γνώση των διαφορών βοηθά τους χρήστες να επιλέξουν ένα στεγαστικό δάνειο που ευθυγραμμίζεται με τους οικονομικούς τους στόχους.

- Συμβάσεις ακινήτων είναι κρίσιμα έγγραφα που περιγράφουν τους όρους και τις προϋποθέσεις μιας αγοράς κατοικίας. Καθορίζουν τους όρους πληρωμής, τις ενδεχόμενες υποχρεώσεις και τις ευθύνες του αγοραστή και του πωλητή, διασφαλίζοντας ότι όλα τα μέρη κατανοούν τις υποχρεώσεις τους.

- Αποτελεσματικές στρατηγικές αποπληρωμής στεγαστικού δανείου μπορεί να βοηθήσει στη μείωση του χρέους ταχύτερα. Η πληρωμή περισσότερων από το ελάχιστο όριο, η πραγματοποίηση επιπλέον πληρωμών ή η αναχρηματοδότηση για καλύτερα επιτόκια είναι τρόποι για να εξοικονομήσετε χρήματα από τους τόκους και να αποκτήσετε νωρίτερα την ιδιοκτησία κατοικίας.

- Πλοήγηση στη διαδικασία αγοράς κατοικίας απαιτεί σαφή κατανόηση κάθε βήματος, από την υποβολή προσφοράς έως την οριστικοποίηση της συμφωνίας. Η τήρηση αυτών των βημάτων μειώνει τον κίνδυνο σφαλμάτων και βελτιώνει τη συνολική εμπειρία αγοράς.

Τελική δήλωση:

Η κατανόηση της διαδικασίας αγοράς κατοικίας, η κατανόηση των στεγαστικών δανείων και η αξιοποίηση αποτελεσματικών στρατηγικών πληρωμών είναι ζωτικής σημασίας για την επίτευξη οικονομικής σταθερότητας και ανάπτυξης επενδύσεων μέσω των ακινήτων. Αυτές οι γνώσεις δίνουν τη δυνατότητα στους χρήστες να λαμβάνουν τεκμηριωμένες αποφάσεις και να μεγιστοποιούν τα οφέλη της ιδιοκτησίας κατοικίας.