Παγκόσμια: Βασικές Σκέψεις για τον Σχεδιασμό Συνταξιοδότησης

Στόχοι Μαθήματος:

Εισαγωγή: Αυτή η ενότητα διερευνά βασικές πτυχές του συνταξιοδοτικού σχεδιασμού, συμπεριλαμβανομένης της εκτίμησης εξόδων, της κατανόησης των επιλογών δημόσιων και ιδιωτικών συντάξεων και της αξιοποίησης της αξίας της κατοικίας ως οικονομικού πόρου. Κατανοώντας αυτούς τους παράγοντες, οι χρήστες μπορούν να δημιουργήσουν ένα ολοκληρωμένο συνταξιοδοτικό σχέδιο που ευθυγραμμίζεται με τους στόχους του τρόπου ζωής τους και τις οικονομικές τους ανάγκες.

- Υπολογίστε αποτελεσματικά τα έξοδα συνταξιοδότησης λαμβάνοντας υπόψη το κόστος διαβίωσης, τις ανάγκες υγειονομικής περίθαλψης και τις επιλογές τρόπου ζωής. Αυτό θα βοηθήσει τους χρήστες να προσδιορίσουν το εισόδημα που χρειάζονται για μια άνετη συνταξιοδότηση, βοηθώντας τους να θέσουν ρεαλιστικούς στόχους αποταμίευσης.

- Κατανοήστε τους ρόλους των δημόσιων και ιδιωτικών συντάξεων στον προγραμματισμό συνταξιοδότησης. Θα μάθετε πώς αυτοί οι δύο τύποι συντάξεων μπορούν να συνεργαστούν για να δημιουργήσουν μια αξιόπιστη ροή εισοδήματος, εξασφαλίζοντας μακροπρόθεσμη οικονομική σταθερότητα.

- Εξερευνήστε τρόπους αξιοποίησης της αξίας της κατοικίας, όπως η μείωση του μεγέθους, τα αντίστροφα στεγαστικά δάνεια ή η ενοικίαση μέρους του ακινήτου. Αυτές οι στρατηγικές μπορούν να προσφέρουν πρόσθετο εισόδημα κατά τη συνταξιοδότηση, επιτρέποντας παράλληλα στους χρήστες να διατηρήσουν τον τρόπο ζωής τους.

- Λάβετε τεκμηριωμένες αποφάσεις σχετικά με τις επιλογές ανάληψης σύνταξης, λαμβάνοντας υπόψη τις συντάξεις, τα εφάπαξ ποσά ή τις σταδιακές αναλήψεις. Η κατανόηση των πλεονεκτημάτων και των μειονεκτημάτων κάθε επιλογής θα βοηθήσει τους χρήστες να σχεδιάσουν πώς να διαχειριστούν τις αποταμιεύσεις τους καθ' όλη τη διάρκεια της συνταξιοδότησης.

Α. Συνταξιοδοτικές Ανάγκες

Ο προγραμματισμός της συνταξιοδότησης απαιτεί σαφή κατανόηση της ατομικής ανάγκες συνταξιοδότησης, η οποία μπορεί να ποικίλλει ανάλογα με τον τρόπο ζωής, την υγεία, τις οικογενειακές συνθήκες και τους οικονομικούς στόχους. Οι συνταξιοδοτικές ανάγκες περιλαμβάνουν τα πάντα, από την κάλυψη βασικών εξόδων διαβίωσης έως τη χρηματοδότηση της υγειονομικής περίθαλψης, των ταξιδιών και της αναψυχής. Είναι σημαντικό να εκτιμηθεί το ύψος του εισοδήματος που θα απαιτείται κατά τη συνταξιοδότηση, έχοντας κατά νου πληθωρισμός, αλλαγές στην υγεία και πιθανά απρόβλεπτα έξοδα.

- Εκτίμηση Εξόδων ΣυνταξιοδότησηςΈνας κοινός εμπειρικός κανόνας είναι ότι οι συνταξιούχοι θα χρειαστούν περίπου 70-80% του προσυνταξιοδοτικού τους εισοδήματος για να διατηρήσουν το βιοτικό τους επίπεδο. Ωστόσο, αυτό μπορεί να διαφέρει ανάλογα με τους προσωπικούς τους στόχους. Για παράδειγμα, όσοι σχεδιάζουν μια ενεργή συνταξιοδότηση με ταξίδια ή ακριβά χόμπι μπορεί να χρειάζονται περισσότερα, ενώ όσοι έχουν κάνει ελάχιστες αλλαγές στον τρόπο ζωής τους μπορεί να χρειάζονται λιγότερα.

- Κόστος υγειονομικής περίθαλψηςΜία από τις μεγαλύτερες αβεβαιότητες στη συνταξιοδότηση είναι η υγειονομική περίθαλψη. Σε ορισμένες χώρες, οι συνταξιούχοι μπορεί να έχουν πρόσβαση σε δημόσια υγειονομική περίθαλψη, ενώ άλλες μπορεί να χρειαστεί να προβλέψουν στον προϋπολογισμό τους για ιδιωτική ασφάλιση ή για έξοδα που θα καλύψουν από την τσέπη τους. Θα πρέπει επίσης να λαμβάνεται υπόψη η μακροχρόνια φροντίδα, όπως οι οίκοι ευγηρίας ή οι υπηρεσίες κατ' οίκον φροντίδας.

Παράδειγμα: Στις Ηνωμένες Πολιτείες, οι συνταξιούχοι πρέπει να λαμβάνουν υπόψη το κόστος Medicare, η οποία παρέχει υγειονομική περίθαλψη σε άτομα ηλικίας 65 ετών και άνω, αλλά συχνά απαιτεί συμπληρωματική κάλυψη για πρόσθετες υπηρεσίες όπως συνταγές.

Σχήμα: 5 βήματα για τη δημιουργία ενός προϋπολογισμού συνταξιοδότησης

Περιγραφή:

Το σχήμα απεικονίζει πέντε βασικά βήματα για τη δημιουργία ενός προϋπολογισμού συνταξιοδότησης. Ξεκινά με τη σύνταξη μιας λίστας με τα αναμενόμενα μηνιαία έξοδα, κατηγοριοποιώντας τα ως σταθερά, μεταβλητά ή εφάπαξ. Το δεύτερο βήμα περιλαμβάνει την εκτίμηση του εισοδήματος συνταξιοδότησης από διάφορες πηγές, όπως η Κοινωνική Ασφάλιση, οι συντάξεις και οι επενδύσεις. Στη συνέχεια, συμβουλεύει τη σύγκριση των αναμενόμενων εξόδων με το αναμενόμενο εισόδημα για να διαπιστωθεί εάν χρειάζονται προσαρμογές. Το τέταρτο βήμα δίνει έμφαση στην τακτική συνεισφορά σε έναν λογαριασμό συνταξιοδότησης για την αξιοποίηση του ανατοκισμού. Τέλος, το τελευταίο βήμα περιλαμβάνει τον καθορισμό ενός ρεαλιστικού χρονοδιαγράμματος για τη συνταξιοδότηση με βάση έναν τύπο αποταμίευσης.

Βασικά συμπεράσματα:

- Προσδιορίστε και οργανώστε τα έξοδα για να σχηματιστεί μια σαφής εικόνα για το τι να περιμένετε στη συνταξιοδότηση.

- Εκτίμηση εισοδήματος από διάφορες πηγές για να καταλάβετε πόσα θα έχετε διαθέσιμα κάθε μήνα.

- Συγκρίνετε έσοδα με έξοδα και να κάνουν προσαρμογές, εάν είναι απαραίτητο, μειώνοντας το κόστος ή αυξάνοντας την εξοικονόμηση.

- Συνεισφέρετε τακτικά σε λογαριασμούς συνταξιοδότησης νωρίς για να επωφεληθούν από το σύνθετο επιτόκιο.

- Σχεδιάστε το χρονοδιάγραμμα συνταξιοδότησής σας με βάση τους οικονομικούς σας στόχους και τις προβλεπόμενες αποταμιεύσεις σας.

Εφαρμογή πληροφοριών:

Δημιουργώντας ένα προϋπολογισμός συνταξιοδότησης βοηθά τα άτομα να σχεδιάζουν αποτελεσματικά τα οικονομικά τους γνωρίζοντας τα μελλοντικά τους έσοδα και έξοδα. Τους επιτρέπει να τεκμηριωμένες αποφάσεις σχετικά με την αποταμίευση, τις επενδύσεις και την προσαρμογή του τρόπου ζωής τους για μια πιο ασφαλή συνταξιοδότηση. Αυτή η βήμα προς βήμα προσέγγιση μπορεί να καθοδηγήσει τους χρήστες στην επίτευξη μακροπρόθεσμη οικονομική σταθερότητα.

Β. Δημόσιες και Ιδιωτικές Συντάξεις

Το εισόδημα από τη σύνταξη προέρχεται συχνά από έναν συνδυασμό δημόσιες συντάξεις, ιδιωτικές συντάξεις, και προσωπικές αποταμιεύσεις. Η κατανόηση της διαφοράς μεταξύ αυτών των πηγών είναι κρίσιμη για τη δημιουργία ενός ισορροπημένου και βιώσιμου συνταξιοδοτικού προγράμματος.

- Δημόσιες Συντάξεις: Δημόσιες συντάξεις (επίσης γνωστό ως κρατικές συντάξεις) παρέχονται από την κυβέρνηση και συνήθως χρηματοδοτούνται μέσω υποχρεωτικών εισφορών που καταβάλλονται κατά τη διάρκεια του εργασιακού βίου. Το μέγεθος της σύνταξης εξαρτάται συνήθως από το χρονικό διάστημα που ένα άτομο έχει συνεισφέρει στο σύστημα και από το μέσο εισόδημά του. Οι δημόσιες συντάξεις έχουν σχεδιαστεί για να παρέχουν βασικό εισόδημα στη συνταξιοδότηση, αλλά σε πολλές περιπτώσεις, δεν επαρκούν για να καλύψουν όλα τα έξοδα.

- Παράδειγμα: Μέσα Καναδάς, οι συνταξιούχοι λαμβάνουν Καναδικό Συνταξιοδοτικό Σχέδιο (CPP) πληρωμή, η οποία βασίζεται στις εισφορές τους κατά τη διάρκεια του εργασιακού τους βίου. Στο Ηνωμένο Βασίλειο, οι συνταξιούχοι λαμβάνουν κρατική σύνταξη, το οποίο καθορίζεται επίσης από τις εισφορές και τα έτη εργασίας.

- Παγκόσμιο ΠαράδειγμαΠολλές χώρες στην Ευρώπη, όπως Γερμανία και Γαλλία, προσφέρουν ισχυρά δημόσια συνταξιοδοτικά συστήματα όπου οι εργαζόμενοι συνεισφέρουν ένα ποσοστό του εισοδήματός τους, αλλά αυτά τα συστήματα συχνά απαιτούν συμπληρωματικές ιδιωτικές αποταμιεύσεις για την κάλυψη των πλήρων συνταξιοδοτικών αναγκών.

- Παράδειγμα: Μέσα Καναδάς, οι συνταξιούχοι λαμβάνουν Καναδικό Συνταξιοδοτικό Σχέδιο (CPP) πληρωμή, η οποία βασίζεται στις εισφορές τους κατά τη διάρκεια του εργασιακού τους βίου. Στο Ηνωμένο Βασίλειο, οι συνταξιούχοι λαμβάνουν κρατική σύνταξη, το οποίο καθορίζεται επίσης από τις εισφορές και τα έτη εργασίας.

- Ιδιωτικές Συντάξεις: Ιδιωτικές συντάξεις συνήθως προσφέρονται μέσω εργοδοτών (όπως επαγγελματικές συντάξεις) ή να δημιουργηθούν μεμονωμένα. Αυτά τα προγράμματα επιτρέπουν στα άτομα να εξοικονομούν χρήματα καθ' όλη τη διάρκεια του εργασιακού τους βίου, με πολλούς εργοδότες να προσφέρουν αντίστοιχες συνεισφορές ως κίνητρο για αποταμίευση. Σε αντίθεση με τις δημόσιες συντάξεις, οι ιδιωτικές συντάξεις προσφέρουν μεγαλύτερη ευελιξία και υψηλότερο δυναμικό εισοδήματος, ανάλογα με την απόδοση των επενδύσεων.

- Προγράμματα καθορισμένων εισφορών (DC): Μέσα Σχέδια DC, τα άτομα και μερικές φορές οι εργοδότες τους καταβάλλουν τακτικές εισφορές σε ένα συνταξιοδοτικό ταμείο που επενδύεται στις χρηματοπιστωτικές αγορές. Το συνταξιοδοτικό εισόδημα από αυτά τα προγράμματα εξαρτάται από την αξία των επενδύσεων κατά τη συνταξιοδότηση.

- Προγράμματα Καθορισμένων Παροχών (DB): Μέσα Σχέδια DB, στους εργαζομένους υπόσχεται μια συγκεκριμένη μηνιαία πληρωμή κατά τη συνταξιοδότηση, η οποία βασίζεται σε παράγοντες όπως ο μισθός και τα έτη υπηρεσίας τους. Αυτά τα προγράμματα είναι λιγότερο συνηθισμένα σήμερα, αλλά παρέχουν μια σταθερή και προβλέψιμη ροή εισοδήματος.

- ΠαράδειγμαΣτις ΗΠΑ, τα προγράμματα 401(k) είναι δημοφιλή καθορισμένη εισφορά επιλογή συνταξιοδοτικής αποταμίευσης, ενώ καθορισμένο όφελος Τα συνταξιοδοτικά προγράμματα, όπως αυτά του δημόσιου τομέα, γίνονται όλο και πιο σπάνια σε πολλές χώρες.

- Προγράμματα καθορισμένων εισφορών (DC): Μέσα Σχέδια DC, τα άτομα και μερικές φορές οι εργοδότες τους καταβάλλουν τακτικές εισφορές σε ένα συνταξιοδοτικό ταμείο που επενδύεται στις χρηματοπιστωτικές αγορές. Το συνταξιοδοτικό εισόδημα από αυτά τα προγράμματα εξαρτάται από την αξία των επενδύσεων κατά τη συνταξιοδότηση.

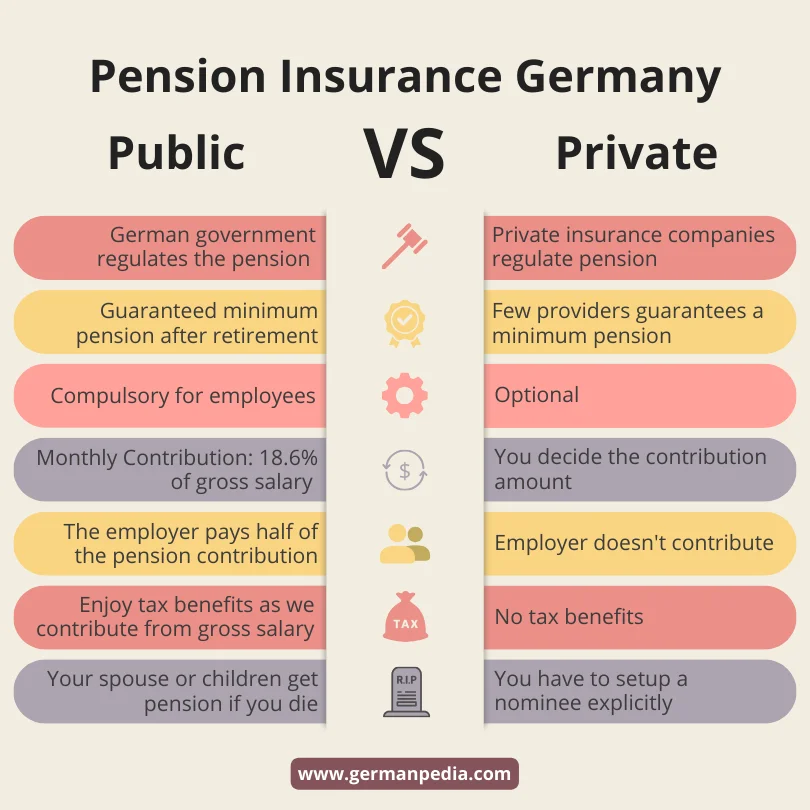

Σχήμα: Συνταξιοδοτική Ασφάλιση Γερμανίας: Δημόσια έναντι Ιδιωτικής

Περιγραφή:

Το σχήμα συγκρίνει τα δημόσια και ιδιωτικά συστήματα ασφάλισης συντάξεων στη Γερμανία. Οι δημόσιες συντάξεις ρυθμίζονται από την κυβέρνηση, παρέχουν μια εγγυημένη ελάχιστη σύνταξη και είναι υποχρεωτικές για τους εργαζομένους. Οι εργοδότες μοιράζονται το κόστος των εισφορών και οι εισφορές έχουν φορολογικά πλεονεκτήματα. Αντίθετα, οι ιδιωτικές συντάξεις διαχειρίζονται από ιδιωτικές εταιρείες, με τις εισφορές να είναι προαιρετικές, να αποφασίζονται από το άτομο και να μην έχουν φορολογικά οφέλη. Σε αντίθεση με τις δημόσιες συντάξεις, οι εργοδότες δεν συνεισφέρουν στις ιδιωτικές συντάξεις και οι δικαιούχοι πρέπει να ορίσουν ρητά έναν διορισμό.

Βασικά συμπεράσματα:

- Οι δημόσιες συντάξεις είναι υποχρεωτικές για τους εργαζόμενους και διαχειρίζεται η κυβέρνηση, εξασφαλίζοντας μια εγγυημένη ελάχιστη σύνταξη.

- Οι ιδιωτικές συντάξεις προσφέρουν ευελιξία σε ποσά εισφορών αλλά χωρίς την οικονομική υποστήριξη του εργοδότη.

- Φορολογικά οφέλη διατίθενται για τις δημόσιες συντάξεις, καθιστώντας τα πιο οικονομικά για τους συνεισφέροντες.

- Οι ιδιωτικές συντάξεις απαιτούν από τους χρήστες να ορίζουν ρητά τους υποψηφίους τους, σε αντίθεση με τα δημόσια συστήματα όπου τα μέλη της οικογένειας μπορούν να λαμβάνουν παροχές αυτόματα.

Εφαρμογή πληροφοριών:

Κατανόηση των διαφορών μεταξύ δημόσια και ιδιωτικά συνταξιοδοτικά συστήματα μπορούν να βοηθήσουν τα άτομα να αποφασίσουν την καλύτερη επιλογή για τον συνταξιοδοτικό τους προγραμματισμό. Προσφέρουν δημόσιες συντάξεις ασφαλιστικά και φορολογικά οφέλη, ενώ οι ιδιωτικές συντάξεις παρέχουν ευελιξία και εξατομικευμένες συνεισφορές. Οι επενδυτές θα πρέπει να λαμβάνουν υπόψη τους μακροπρόθεσμους στόχους τους, τη φορολογική τους κατάσταση και τις προτιμήσεις εισφορών τους κατά την επιλογή ενός συνταξιοδοτικού προγράμματος.

Γ. Αξιοποίηση της Αξίας Κατοικίας

Για πολλούς συνταξιούχους, το σπίτι τους είναι ένα από τα πιο σημαντικά οικονομικά τους περιουσιακά στοιχεία. Αξιοποίηση της αξίας της κατοικίας μπορεί να αποτελέσει έναν αποτελεσματικό τρόπο για την ενίσχυση του συνταξιοδοτικού εισοδήματος, ειδικά για όσους έχουν αποπληρώσει το στεγαστικό τους δάνειο ή κατέχουν πολύτιμη περιουσία.

- ΣμίκρυνσηΈνας από τους απλούστερους τρόπους για να αποκτήσετε πρόσβαση σε ακίνητη περιουσία είναι μέσω σμίκρυνση—πώληση ενός μεγαλύτερου σπιτιού και μετακόμιση σε ένα μικρότερο, λιγότερο ακριβό. Αυτό μπορεί να απελευθερώσει κεφάλαιο που θα χρησιμοποιηθεί για έξοδα συνταξιοδότησης, μειώνοντας παράλληλα τα τρέχοντα έξοδα, όπως τους φόρους ακίνητης περιουσίας και τη συντήρηση.

- Αντίστροφα Στεγαστικά Δάνεια: Α αντίστροφη υποθήκη είναι μια άλλη επιλογή για τους συνταξιούχους να ξεκλειδώσουν την αξία του σπιτιού τους χωρίς να χρειάζεται να το πουλήσουν. Σε ένα αντίστροφο στεγαστικό δάνειο, ο ιδιοκτήτης σπιτιού λαμβάνει ένα δάνειο έναντι της αξίας του σπιτιού, το οποίο αποπληρώνεται όταν το σπίτι πωληθεί ή μετά τον θάνατο του ιδιοκτήτη. Αυτό επιτρέπει στους συνταξιούχους να χρησιμοποιούν το κεφάλαιο στο σπίτι τους ως πηγή εισοδήματος, ενώ συνεχίζουν να ζουν σε αυτό.

- ΠαράδειγμαΣτις Ηνωμένες Πολιτείες, Στεγαστικά Δάνεια Μετατροπής Ακινήτων (HECMs) είναι ένας δημοφιλής τύπος αντίστροφης υποθήκης που διατίθεται σε άτομα ηλικίας 62 ετών και άνω.

- ΠαράδειγμαΣτις Ηνωμένες Πολιτείες, Στεγαστικά Δάνεια Μετατροπής Ακινήτων (HECMs) είναι ένας δημοφιλής τύπος αντίστροφης υποθήκης που διατίθεται σε άτομα ηλικίας 62 ετών και άνω.

- Ενοικίαση Μέρους του ΣπιτιούΓια όσους προτιμούν να μείνουν στο σπίτι τους, ενοικίαση Ένα μέρος του ακινήτου, όπως ένα διαμέρισμα στο υπόγειο ή ένα επιπλέον δωμάτιο, μπορεί να δημιουργήσει πρόσθετο εισόδημα. Αυτή η προσέγγιση επιτρέπει στους ιδιοκτήτες σπιτιών να διαμένουν σε ένα οικείο μέρος, αντισταθμίζοντας παράλληλα το κόστος διαβίωσης.

- Σχέδια Απελευθέρωσης Μετοχικού ΚεφαλαίουΣε ορισμένες χώρες, προγράμματα απελευθέρωσης μετοχικού κεφαλαίου προσφέρουν στους συνταξιούχους την ευκαιρία να πουλήσουν μέρος ή ολόκληρο το σπίτι τους, ενώ συνεχίζουν να διαμένουν σε αυτό. Αυτά τα προγράμματα παρέχουν ένα εφάπαξ ποσό ή τακτικές πληρωμές σε αντάλλαγμα για την κυριότητα του σπιτιού σε περίπτωση θανάτου ή μετεγκατάστασης του συνταξιούχου.

- Παγκόσμιο Παράδειγμα: Μέσα Αυστραλία, αντίστροφα στεγαστικά δάνεια και προγράμματα απελευθέρωσης μετοχικού κεφαλαίου έχουν γίνει ολοένα και πιο δημοφιλείς καθώς περισσότεροι συνταξιούχοι επιδιώκουν να χρησιμοποιήσουν την ιδιοκτησία τους για να συμπληρώσουν το εισόδημά τους χωρίς να χρειάζεται να την πουλήσουν εντελώς.

- Παγκόσμιο Παράδειγμα: Μέσα Αυστραλία, αντίστροφα στεγαστικά δάνεια και προγράμματα απελευθέρωσης μετοχικού κεφαλαίου έχουν γίνει ολοένα και πιο δημοφιλείς καθώς περισσότεροι συνταξιούχοι επιδιώκουν να χρησιμοποιήσουν την ιδιοκτησία τους για να συμπληρώσουν το εισόδημά τους χωρίς να χρειάζεται να την πουλήσουν εντελώς.

Σχήμα: Διαφορετικοί τρόποι αξιοποίησης ιδίων κεφαλαίων για τη βελτίωση των κατανομών των στεγαστικών δανείων σας

Περιγραφή:

Η εικόνα απεικονίζει πέντε μεθόδους αξιοποίησης της ισότιμης χρηματοδότησης κατοικίας για την ενίσχυση της διαχείρισης στεγαστικών δανείων. Αυτές οι επιλογές περιλαμβάνουν την αναχρηματοδότηση του στεγαστικού δανείου, τη λήψη δανείου με ισότιμη χρηματοδότηση κατοικίας, τη χρήση πιστωτικής γραμμής με ισότιμη χρηματοδότηση κατοικίας (HELOC), την επιλογή αναχρηματοδότησης με μετρητά και την πώληση του ακινήτου για σμίκρυνση. Κάθε μέθοδος προσφέρει μοναδικά οφέλη ανάλογα με τους ατομικούς οικονομικούς στόχους και καταστάσεις.

Βασικά συμπεράσματα:

- Αναχρηματοδότηση του στεγαστικού σας δανείου μπορεί να βοηθήσει στη μείωση των μηνιαίων πληρωμών ή στη μείωση της διάρκειας του δανείου.

- Δάνεια με ίδια κεφάλαια να παρέχουν ένα εφάπαξ ποσό για σημαντικά έξοδα, χρησιμοποιώντας την ιδιόκτητη περιουσία ως εγγύηση.

- HELOCs (Γραμμές Πίστωσης για Ακίνητα) προσφέρουν ευέλικτο δανεισμό, παρόμοιο με μια πιστωτική κάρτα, με βάση την αξία της κατοικίας.

- Αναχρηματοδότηση με ανάληψη μετρητών επιτρέπει στους ιδιοκτήτες σπιτιών να λάβουν περισσότερα από το υπόλοιπο του στεγαστικού δανείου, με τη διαφορά να καταβάλλεται σε μετρητά.

- Πώληση και μείωση προσωπικού μπορεί να απελευθερώσει ίδια κεφάλαια, μειώνοντας τις υποχρεώσεις στεγαστικών δανείων και τα έξοδα διαβίωσης.

Εφαρμογή πληροφοριών:

Η αξιοποίηση των ιδίων κεφαλαίων μπορεί να βοηθήσει τους ιδιοκτήτες σπιτιών διαχειρίζεστε χρέη, χρηματοδοτείτε βελτιώσεις στο σπίτι ή επενδύετε σε άλλες ευκαιρίες. Η κατανόηση αυτών των επιλογών επιτρέπει στα άτομα να κάνουν τεκμηριωμένες οικονομικές αποφάσεις με βάση τις τρέχουσες ανάγκες και τα μελλοντικά τους σχέδια. Κάθε στρατηγική έχει συγκεκριμένα οφέλη, βοηθώντας τους χρήστες να αξιοποιήσουν αποτελεσματικά την αξία της κατοικίας.

Βασικές πληροφορίες μαθήματος:

- Εκτίμηση εξόδων συνταξιοδότησης περιλαμβάνει τον προγραμματισμό τόσο για αναμενόμενα όσο και για απρόβλεπτα έξοδα, όπως η υγειονομική περίθαλψη και οι αλλαγές στον τρόπο ζωής. Η γνώση του ύψους του εισοδήματος που θα χρειαστεί βοηθά τους χρήστες να θέσουν στόχους αποταμίευσης και να δημιουργήσουν έναν ρεαλιστικό προϋπολογισμό για τη συνταξιοδότηση.

- Οι δημόσιες συντάξεις παρέχουν ένα βασικό επίπεδο εισοδήματος, αλλά ενδέχεται να μην επαρκούν για την κάλυψη όλων των συνταξιοδοτικών αναγκών. Οι ιδιωτικές συντάξεις προσφέρουν μεγαλύτερη ευελιξία και μπορούν να συμπληρώσουν τα δημόσια επιδόματα, διευκολύνοντας τη διατήρηση του επιθυμητού βιοτικού επιπέδου.

- Αξιοποίηση της αξίας της κατοικίας Μέσω μεθόδων όπως η μείωση του μεγέθους ή τα αντίστροφα στεγαστικά δάνεια μπορούν να παρέχουν επιπλέον εισόδημα κατά τη συνταξιοδότηση. Αυτές οι επιλογές επιτρέπουν στους συνταξιούχους να χρησιμοποιούν την αξία του σπιτιού τους για να υποστηρίξουν τον τρόπο ζωής τους χωρίς να πουλήσουν το ακίνητο εντελώς.

- Επιλογή της σωστής μεθόδου ανάληψης της σύνταξης είναι ζωτικής σημασίας για να διασφαλιστεί ότι οι αποταμιεύσεις θα διαρκέσουν καθ' όλη τη διάρκεια της συνταξιοδότησης. Οι συντάξεις προσφέρουν σταθερό εισόδημα, ενώ οι εφάπαξ αναλήψεις παρέχουν άμεση πρόσβαση σε κεφάλαια. Οι χρήστες θα πρέπει να επιλέξουν την επιλογή που ταιριάζει καλύτερα στις οικονομικές τους ανάγκες και στην ανοχή τους στον κίνδυνο.

- Ενσωμάτωση βιώσιμων επενδυτικών επιλογών στα συνταξιοδοτικά προγράμματα μπορεί να ευθυγραμμίσει τους οικονομικούς στόχους με τις ηθικές αξίες. Η κατανόηση των περιβαλλοντικών, κοινωνικών και διακυβερνητικών (ESG) παραγόντων επιτρέπει στους συνταξιούχους να επενδύουν σε κοινωνικά υπεύθυνα κεφάλαια, ενώ παράλληλα στοχεύουν στην οικονομική ανάπτυξη.

Τελική δήλωση: Ο αποτελεσματικός συνταξιοδοτικός σχεδιασμός συνδυάζει προσεκτική εκτίμηση εξόδων, ποικίλες πηγές εισοδήματος και στρατηγική χρήση περιουσιακών στοιχείων, όπως η ακίνητη περιουσία. Κατανοώντας αυτές τις βασικές πτυχές, τα άτομα μπορούν να επιτύχουν μια πιο ασφαλή, ικανοποιητική και βιώσιμη συνταξιοδότηση.