Παγκόσμια: Βασικές Στρατηγικές για Χρηματοοικονομική Παιδεία και Λήψη Τεκμηριωμένων Αποφάσεων

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα καλύπτει τις στρατηγικές που απαιτούνται για την ενίσχυση της οικονομικής παιδείας και τη λήψη τεκμηριωμένων αποφάσεων. Η κατανόηση του τρόπου με τον οποίο μπορείτε να παραμένετε ενημερωμένοι για τις οικονομικές τάσεις, να χρησιμοποιείτε ψηφιακά εργαλεία και να συνεργάζεστε με επαγγελματίες του χρηματοοικονομικού κλάδου είναι ζωτικής σημασίας για την αποτελεσματική διαχείριση των προσωπικών οικονομικών.

- Μείνετε ενημερωμένοι για τα προσωπικά οικονομικά: Μάθετε πώς να έχετε τακτική πρόσβαση αξιόπιστα οικονομικά νέα, ακολουθήστε οικονομικοί δείκτες, και να συμμετέχουν σε προγράμματα οικονομικής εκπαίδευσης. Η συνεχής ενημέρωση επιτρέπει στα άτομα να κατανοήσουν πώς οι οικονομικές αλλαγές, οι φορολογικές πολιτικές και τα νέα χρηματοοικονομικά εργαλεία μπορούν να επηρεάσουν τα προσωπικά τους οικονομικά και τη λήψη αποφάσεων.

- Χρησιμοποιήστε Χρηματοοικονομικά Εργαλεία και Λογισμικό: Ανακαλύψτε τα οφέλη της χρήσης ψηφιακών εργαλείων όπως εφαρμογές προϋπολογισμού, επενδυτικές πλατφόρμες, και φορολογικό λογισμικό για τη διαχείριση των προσωπικών οικονομικών. Χρησιμοποιώντας αυτά τα εργαλεία, τα άτομα μπορούν να σχεδιάζουν τους προϋπολογισμούς τους, να παρακολουθούν τις επενδύσεις και να χειρίζονται αποτελεσματικά την υποβολή φορολογικών δηλώσεων, οδηγώντας σε καλύτερα οικονομικά αποτελέσματα.

- Συνεργασία με επαγγελματίες του χρηματοοικονομικού κλάδου: Διερευνήστε πότε και γιατί να ζητήσετε καθοδήγηση από επαγγελματίες του χρηματοοικονομικού τομέα, όπως π.χ. οικονομικούς συμβούλους, ειδικοί σε επενδύσεις, ή φοροτεχνικοί. Αυτό βοηθά τους χρήστες να λαμβάνουν αποφάσεις με σιγουριά σε σύνθετες οικονομικές καταστάσεις, όπως ο συνταξιοδοτικός προγραμματισμός, η διαφοροποίηση των επενδύσεων ή οι μεγάλες αγορές.

- Χτίστε οικονομική εμπιστοσύνη: Κατανοήστε τη σημασία της συνεχούς μάθησης και αξιολόγησης στη λήψη οικονομικών αποφάσεων. Συνδυάζοντας γνώσεις από ψηφιακά εργαλεία, εκπαίδευση, και επαγγελματική συμβουλή, οι χρήστες μπορούν να αναπτύξουν τις δεξιότητες που απαιτούνται για να θέσουν ρεαλιστικούς οικονομικούς στόχους και να τους επιτύχουν.

Α. Παραμένοντας ενημερωμένοι για τα προσωπικά οικονομικά

Τα προσωπικά οικονομικά είναι ένας δυναμικός τομέας, με νέα προϊόντα, κανονισμούς και τάσεις να εμφανίζονται τακτικά. Η ενημέρωση είναι ζωτικής σημασίας για τη λήψη ορθών οικονομικών αποφάσεων, είτε σχετίζονται με την αποταμίευση, τις επενδύσεις είτε τη διαχείριση χρέους. Τα άτομα πρέπει να λαμβάνουν προληπτικά μέτρα για να συμβαδίζουν με τις εξελίξεις. οικονομικά νέα, οικονομικές τάσεις, και αλλαγές στα εργαλεία προσωπικής χρηματοδότησης ή στις κυβερνητικές πολιτικές.

- Τακτική πρόσβαση σε αξιόπιστα οικονομικά νέαΗ παρακολούθηση των οικονομικών ειδήσεων από αξιόπιστες πηγές είναι απαραίτητη για την κατανόηση του πώς οι οικονομικές μεταβολές —όπως οι αλλαγές στα επιτόκια ή οι τάσεις της αγοράς— μπορούν να επηρεάσουν τα προσωπικά οικονομικά. Αξιόπιστοι ιστότοποι, ειδησεογραφικά κανάλια και οικονομικά ιστολόγια παρέχουν ενημερωμένες πληροφορίες σχετικά με τις παγκόσμιες αγορές, τα επιτόκια, τον πληθωρισμό και τα χρηματοοικονομικά προϊόντα.

- ΠαράδειγμαΈνας καταναλωτής μπορεί να διαβάζει τακτικά οικονομικές δημοσιεύσεις όπως το Financial Times, Η Wall Street Journal, ή Μπλούμπεργκ για να παραμένετε ενημερωμένοι σχετικά με τις τάσεις της παγκόσμιας αγοράς και τις οικονομικές πολιτικές.

- ΠαράδειγμαΈνας καταναλωτής μπορεί να διαβάζει τακτικά οικονομικές δημοσιεύσεις όπως το Financial Times, Η Wall Street Journal, ή Μπλούμπεργκ για να παραμένετε ενημερωμένοι σχετικά με τις τάσεις της παγκόσμιας αγοράς και τις οικονομικές πολιτικές.

- Ακολουθώντας τους Οικονομικούς Δείκτες: Έχοντας επίγνωση βασικών οικονομικών δεικτών, όπως ρυθμοί πληθωρισμού, στοιχεία για την ανεργία, και Αύξηση του ΑΕΠ, βοηθά τα άτομα να κατανοήσουν το ευρύτερο οικονομικό περιβάλλον και πώς αυτό θα μπορούσε να επηρεάσει τα προσωπικά τους οικονομικά.

- ΠαράδειγμαΕάν ο πληθωρισμός αυξάνεται, ένας καταναλωτής μπορεί να προσαρμόσει τον προϋπολογισμό του ώστε να λαμβάνει υπόψη το αυξανόμενο κόστος αγαθών και υπηρεσιών ή να διερευνήσει επενδυτικές ευκαιρίες που τον προστατεύουν από τον πληθωρισμό, όπως π.χ. ομόλογα συνδεδεμένα με τον πληθωρισμό.

- ΠαράδειγμαΕάν ο πληθωρισμός αυξάνεται, ένας καταναλωτής μπορεί να προσαρμόσει τον προϋπολογισμό του ώστε να λαμβάνει υπόψη το αυξανόμενο κόστος αγαθών και υπηρεσιών ή να διερευνήσει επενδυτικές ευκαιρίες που τον προστατεύουν από τον πληθωρισμό, όπως π.χ. ομόλογα συνδεδεμένα με τον πληθωρισμό.

- Συμμετοχή σε Προγράμματα Οικονομικής ΕκπαίδευσηςΠολλοί οργανισμοί, κυβερνητικοί φορείς και μη κερδοσκοπικοί οργανισμοί προσφέρουν προγράμματα οικονομικής εκπαίδευσης έχουν σχεδιαστεί για να βοηθήσουν τα άτομα να βελτιώσουν τις οικονομικές τους γνώσεις. Η συμμετοχή σε αυτά τα προγράμματα επιτρέπει στα άτομα να εμβαθύνουν την κατανόησή τους για τα προσωπικά οικονομικά και να λαμβάνουν πιο εμπεριστατωμένες οικονομικές αποφάσεις.

- Παράδειγμα: Το Διεθνές Δίκτυο του ΟΟΣΑ για τη Χρηματοοικονομική Εκπαίδευση (INFE) προσφέρει παγκόσμιους πόρους για τη βελτίωση της χρηματοοικονομικής εκπαίδευσης σε όλες τις χώρες.

Εικόνα: Παραμένοντας ενημερωμένοι στα προσωπικά οικονομικά

Περιγραφή:

Το σχήμα αναδεικνύει βασικές πτυχές που είναι απαραίτητες για την ενημέρωση στον τομέα των προσωπικών οικονομικών. Περιλαμβάνει Τάσεις Αγοράς, Φορολογική Νομοθεσία, Εργαλεία Προσωπικών Οικονομικών, Εκπαιδευτικοί Πόροι, και Κατανόηση των Χρηματοοικονομικών Προϊόντων. Κάθε στοιχείο παίζει ρόλο στην αποτελεσματική διαχείριση των οικονομικών των ατόμων, διασφαλίζοντας ότι έχουν πρόσβαση στις πιο πρόσφατες πληροφορίες, εργαλεία και πόρους.

Βασικά συμπεράσματα:

- Τάσεις της αγοράς παρέχουν πληροφορίες σχετικά με την κατεύθυνση της οικονομίας, βοηθώντας τους ανθρώπους να λαμβάνουν τεκμηριωμένες οικονομικές αποφάσεις.

- Φορολογική Νομοθεσία Η γνώση είναι κρίσιμη για την κατανόηση του τρόπου με τον οποίο οι διαφορετικές οικονομικές ενέργειες επηρεάζουν τους φόρους.

- Εργαλεία Προσωπικών Χρηματοοικονομικών προσφέρουν πρακτική βοήθεια στον προϋπολογισμό, την αποταμίευση και τη διαχείριση επενδύσεων.

- Εκπαιδευτικοί Πόροι να ενισχύσουν την κατανόηση και να ενημερώνουν τους χρήστες για νέα χρηματοοικονομικά προϊόντα και στρατηγικές.

- Κατανόηση των Χρηματοοικονομικών Προϊόντων επιτρέπει στα άτομα να επιλέγουν τις καλύτερες επιλογές για τους οικονομικούς τους στόχους.

Εφαρμογή πληροφοριών:

Παραμένοντας ενημερωμένοι προσωπικά οικονομικά βοηθά τα άτομα να κάνουν καλύτερες οικονομικές αποφάσεις κατανοώντας τον αντίκτυπο εξωτερικών παραγόντων όπως οι φόροι και οι τάσεις της αγοράς. Χρησιμοποιώντας τακτικά χρηματοοικονομικά εργαλεία και οι πόροι διασφαλίζουν τη συνεχή μάθηση και προσαρμογή στις οικονομικές αλλαγές.

Β. Αξιοποίηση χρηματοοικονομικών εργαλείων και λογισμικού

Στον σημερινό ψηφιακό κόσμο, πολυάριθμες χρηματοοικονομικά εργαλεία και λογισμικό είναι διαθέσιμα για να βοηθήσουν τα άτομα να διαχειρίζονται τα οικονομικά τους πιο αποτελεσματικά. Αυτά τα εργαλεία βοηθούν στον προϋπολογισμό, την αποταμίευση, τις επενδύσεις και την παρακολούθηση των εξόδων, διευκολύνοντας τη λήψη τεκμηριωμένων οικονομικών αποφάσεων.

- Εργαλεία ΠροϋπολογισμούΨηφιακά εργαλεία προϋπολογισμού, όπως Μέντα, YNAB (Χρειάζεστε έναν προϋπολογισμό), και PocketGuard, βοηθούν τα άτομα να παρακολουθούν τα έσοδα, τα έξοδα και τους στόχους αποταμίευσής τους. Οπτικοποιώντας τα μοτίβα δαπανών, οι χρήστες μπορούν να κάνουν προσαρμογές στους προϋπολογισμούς τους για να επιτύχουν οικονομικούς στόχους, όπως η μείωση του χρέους ή η αύξηση των αποταμιεύσεων.

- Παράδειγμα: Ένας χρήστης του Μέντα μπορούν να συνδέσουν τους τραπεζικούς λογαριασμούς και τις πιστωτικές τους κάρτες με την εφαρμογή, η οποία στη συνέχεια κατηγοριοποιεί αυτόματα τις δαπάνες τους, βοηθώντας τους να εντοπίσουν τομείς στους οποίους μπορούν να μειώσουν τα έξοδά τους και να εξοικονομήσουν περισσότερα.

2. Επενδυτικές πλατφόρμες και αριθμομηχανέςΔιαδικτυακές πλατφόρμες όπως ΗΛΕΚΤΡΟΝΙΚΟ ΕΜΠΟΡΙΟ, Ρομπένχουντ, και Εμπροσθοφυλακή καθιστούν τις επενδύσεις προσβάσιμες σε ιδιώτες, ενώ οι υπολογιστές επενδύσεων βοηθούν τους χρήστες να κατανοήσουν τις πιθανές αποδόσεις με βάση τα ποσά των επενδύσεων, τα επιτόκια και τους χρονικούς ορίζοντες. Αυτά τα εργαλεία είναι απαραίτητα για διαχείριση χαρτοφυλακίου και μακροπρόθεσμο οικονομικό σχεδιασμό.

- Παράδειγμα: Ένας χρήστης του Εμπροσθοφυλακή μπορούν να χρησιμοποιήσουν τα επενδυτικά εργαλεία της πλατφόρμας για να προσομοιώσουν διαφορετικά σενάρια συνταξιοδότησης, προσαρμόζοντας μεταβλητές όπως το ποσό που αποταμιεύτηκε, τις αποδόσεις των επενδύσεων και την ηλικία συνταξιοδότησης.

- Παράδειγμα: Ένας χρήστης του Εμπροσθοφυλακή μπορούν να χρησιμοποιήσουν τα επενδυτικά εργαλεία της πλατφόρμας για να προσομοιώσουν διαφορετικά σενάρια συνταξιοδότησης, προσαρμόζοντας μεταβλητές όπως το ποσό που αποταμιεύτηκε, τις αποδόσεις των επενδύσεων και την ηλικία συνταξιοδότησης.

3. Εργαλεία Διαχείρισης ΧρέουςΓια άτομα που διαχειρίζονται χρέη, εργαλεία όπως Σχεδιαστής αποπληρωμής χρέους και Λογαριασμός βοηθούν στην παρακολούθηση των χρονοδιαγραμμάτων αποπληρωμής χρεών, στον υπολογισμό των τόκων και στην προσφορά στρατηγικών για την ταχύτερη αποπληρωμή δανείων. Αυτά τα εργαλεία μπορούν επίσης να παρέχουν υπενθυμίσεις για επερχόμενες πληρωμές, ώστε να αποφεύγονται οι καθυστερημένες χρεώσεις.

4. Λογισμικό ΦορολογίαςΠλατφόρμες όπως TurboTax, H&R Block, και Φοροκτόνος βοηθούν τα άτομα να κατανοήσουν τις πολυπλοκότητες της υποβολής φορολογικών δηλώσεων, επιτρέποντάς τους να υπολογίζουν τις εκπτώσεις, τις πιστώσεις και τις επιστροφές φόρων. Η χρήση φορολογικού λογισμικού διασφαλίζει την ακρίβεια και μεγιστοποιεί την εξοικονόμηση φόρων.

ΠαράδειγμαΈνας ελεύθερος επαγγελματίας μπορεί να χρησιμοποιήσει TurboTax να υποβάλλουν αποτελεσματικά τους φόρους τους παρακολουθώντας τις κρατήσεις και τα έξοδα που σχετίζονται με την επιχείρησή τους, μεγιστοποιώντας τις πιθανές επιστροφές φόρων

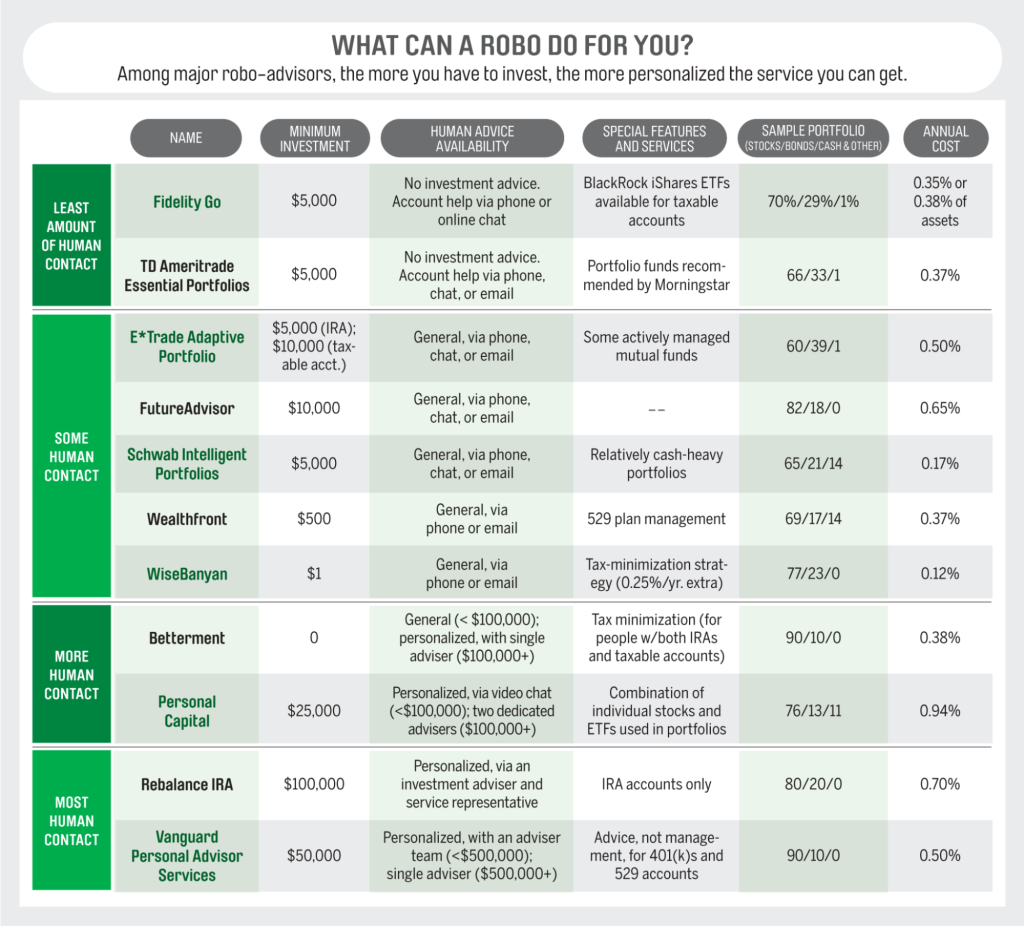

5. Ρομποτικοί Σύμβουλοι: Ρομποτικοί σύμβουλοι, όπως Βελτίωση, Wealthfront, και Schwab Intelligent Portfolio, χρησιμοποιούν αλγόριθμους για την παροχή αυτοματοποιημένων οικονομικών συμβουλών και διαχείρισης χαρτοφυλακίου. Αυτά τα εργαλεία είναι ιδανικά για άτομα που θέλουν να επενδύσουν χωρίς να χρειάζεται να διαχειρίζονται χειροκίνητα τα χαρτοφυλάκιά τους.

Σχήμα: Τι μπορεί να κάνει ένα ρομπότ για εσάς;

Περιγραφή:

Το σχήμα συγκρίνει διάφορους ρομποτικούς συμβούλους, παρέχοντας λεπτομερείς πληροφορίες σχετικά με ελάχιστη επένδυση, διαθεσιμότητα ανθρώπινων συμβουλών, ειδικά χαρακτηριστικά και υπηρεσίες, δείγμα κατανομής χαρτοφυλακίου (μετοχές/ομόλογα/μετρητά και άλλα), και ετήσιο κόστος. Η λίστα κατηγοριοποιείται με βάση το επίπεδο της ανθρώπινης επαφής που προσφέρεται, κυμαινόμενη από την ελάχιστη έως την περισσότερη ανθρώπινη αλληλεπίδραση. Κάθε σειρά παρέχει συγκεκριμένες λεπτομέρειες σχετικά με τις υπηρεσίες γνωστών ρομποτικών συμβούλων, βοηθώντας τους χρήστες να κατανοήσουν τις διαφορές στο κόστος, τις επενδυτικές στρατηγικές και τα χαρακτηριστικά των υπηρεσιών.

Βασικά συμπεράσματα:

- Οι ρομποτικοί σύμβουλοι ποικίλλουν στο επίπεδο της ανθρώπινης αλληλεπίδρασης που προσφέρουν, από την έλλειψη επαφής έως τις εξατομικευμένες συμβουλευτικές υπηρεσίες.

- Ελάχιστες επενδύσεις διαφέρουν, με ορισμένες πλατφόρμες όπως η WiseBanyan να απαιτούν μόλις $1, ενώ άλλες χρειάζονται υψηλότερα ποσά, όπως $100.000 για το Rebalance IRA.

- Κόστος και χαρακτηριστικά ποικίλλουν επίσης, με τις ετήσιες χρεώσεις να κυμαίνονται από 0,12% έως 0,94%, ανάλογα με τις υπηρεσίες και τη διαχείριση χαρτοφυλακίου.

- Κατανομές χαρτοφυλακίου υποδεικνύουν την εστίαση σε διαφορετικές κατηγορίες περιουσιακών στοιχείων, βοηθώντας τους χρήστες να επιλέξουν με βάση την ανοχή κινδύνου και τους επενδυτικούς στόχους.

- Ειδικά χαρακτηριστικά όπως οι στρατηγικές ελαχιστοποίησης φόρων και η διαχείριση του IRA βοηθούν στην προσαρμογή των επενδυτικών σχεδίων στις ατομικές ανάγκες.

Εφαρμογή πληροφοριών:

Αυτές οι πληροφορίες είναι χρήσιμες για επενδυτές να αξιολογήσουν και να συγκρίνουν διαφορετικούς ρομποτικούς συμβούλους με βάση τους επενδυτικοί στόχοι και προϋπολογισμός. Κατανοώντας τις διαφορές στις υπηρεσίες, το κόστος και τις στρατηγικές, οι χρήστες μπορούν να λάβουν τεκμηριωμένες αποφάσεις σχετικά με την επιλογή μιας πλατφόρμας που τους ταιριάζει καλύτερα. οικονομικός προγραμματισμός αναγκαία.

Γ. Συνεργασία με επαγγελματίες του χρηματοοικονομικού τομέα

Ενώ τα ψηφιακά εργαλεία είναι χρήσιμα, υπάρχουν φορές που τα άτομα θα πρέπει να αναζητήσουν την καθοδήγηση επαγγελματίες του χρηματοοικονομικού τομέα για πιο σύνθετες οικονομικές αποφάσεις, όπως φορολογικός σχεδιασμός, επενδυτικές στρατηγικές και σχεδιασμός διαδοχής.

- Πότε να συνεργαστείτε με επαγγελματίες του χρηματοοικονομικού κλάδουΕπαγγελματίες στον χρηματοοικονομικό τομέα, όπως π.χ. οικονομικοί σχεδιαστές, επενδυτικοί σύμβουλοι, και φορολογικοί σύμβουλοι, προσφέρουν εξατομικευμένες συμβουλές που μπορούν να βοηθήσουν τα άτομα να διαχειριστούν σημαντικά γεγονότα της ζωής τους, όπως η αγορά σπιτιού, η αποταμίευση για τη συνταξιοδότηση ή η διαχείριση μιας μεγάλης κληρονομιάς.

- ΠαράδειγμαΈνας οικονομικός σύμβουλος μπορεί να βοηθήσει ένα νεαρό ζευγάρι να αναπτύξει ένα σχέδιο αποταμίευσης για την εκπαίδευση του παιδιού του, ενώ παράλληλα θα προετοιμάζεται για τη δική του συνταξιοδότηση, εξισορροπώντας τους βραχυπρόθεσμους και μακροπρόθεσμους στόχους.

- ΠαράδειγμαΈνας οικονομικός σύμβουλος μπορεί να βοηθήσει ένα νεαρό ζευγάρι να αναπτύξει ένα σχέδιο αποταμίευσης για την εκπαίδευση του παιδιού του, ενώ παράλληλα θα προετοιμάζεται για τη δική του συνταξιοδότηση, εξισορροπώντας τους βραχυπρόθεσμους και μακροπρόθεσμους στόχους.

- Επιλέγοντας τον κατάλληλο επαγγελματία στον χρηματοοικονομικό τομέα: Είναι σημαντικό να επιλέξετε ένα εξειδικευμένος και αξιόπιστος οικονομικός επαγγελματίας. Οι καταναλωτές θα πρέπει να επαληθεύσουν τα διαπιστευτήριά τους, όπως π.χ. Πιστοποιημένος Χρηματοοικονομικός Σχεδιαστής (CFP) ή Πιστοποιημένος Χρηματοοικονομικός Αναλυτής (CFA), και να διασφαλίσουν ότι οι υπηρεσίες του επαγγελματία ευθυγραμμίζονται με τις οικονομικές τους ανάγκες.

- Ανεξάρτητοι έναντι μη ανεξάρτητων συμβούλωνΟι ανεξάρτητοι σύμβουλοι υποχρεούνται να παρέχουν αμερόληπτες συμβουλές και να ενεργούν προς το συμφέρον του πελάτη τους. Οι μη ανεξάρτητοι σύμβουλοι ενδέχεται να λαμβάνουν προμήθειες για την προώθηση συγκεκριμένων χρηματοοικονομικών προϊόντων, οι οποίες θα μπορούσαν να επηρεάσουν τις προτάσεις τους. Οι καταναλωτές θα πρέπει να κατανοήσουν τη διαφορά και να επιλέξουν ανάλογα.

- ΠαράδειγμαΈνα άτομο με υψηλή καθαρή αξία μπορεί να επιλέξει να εργαστεί με ένα Πιστοποιημένος επενδυτικός σύμβουλος CFA να διαφοροποιήσουν το χαρτοφυλάκιό τους και να ελαχιστοποιήσουν τις φορολογικές υποχρεώσεις σε πολλαπλές δικαιοδοσίες.

- Ανεξάρτητοι έναντι μη ανεξάρτητων συμβούλωνΟι ανεξάρτητοι σύμβουλοι υποχρεούνται να παρέχουν αμερόληπτες συμβουλές και να ενεργούν προς το συμφέρον του πελάτη τους. Οι μη ανεξάρτητοι σύμβουλοι ενδέχεται να λαμβάνουν προμήθειες για την προώθηση συγκεκριμένων χρηματοοικονομικών προϊόντων, οι οποίες θα μπορούσαν να επηρεάσουν τις προτάσεις τους. Οι καταναλωτές θα πρέπει να κατανοήσουν τη διαφορά και να επιλέξουν ανάλογα.

- Χρήση Υβριδικών Μοντέλων Χρηματοοικονομικών ΣυμβουλώνΕκτός από τους παραδοσιακούς συμβούλους, πολλά άτομα στρέφονται πλέον σε υβριδικά μοντέλα που συνδυάζουν ανθρώπινους συμβούλους με ψηφιακά εργαλεία. Πλατφόρμες όπως Προσωπικό Κεφάλαιο ή Υπηρεσίες Προσωπικού Συμβούλου Vanguard προσφέρουν ένα μείγμα αυτοματοποιημένης διαχείρισης χαρτοφυλακίου και εξατομικευμένων ανθρώπινων συμβουλών, παρέχοντας μια πιο οικονομικά αποδοτική λύση για άτομα που αναζητούν συνεχή οικονομική υποστήριξη.

- Συζήτηση για Οικονομικούς Στόχους και ΑνησυχίεςΕίτε συνεργάζεστε με έναν οικονομικό σύμβουλο είτε με έναν επενδυτικό σύμβουλο, είναι σημαντικό τα άτομα να είναι σαφή σχετικά με τους οικονομικούς τους στόχους, τις ανησυχίες και την ανοχή τους στον κίνδυνο. Η ανοιχτή επικοινωνία διασφαλίζει ότι ο σύμβουλος μπορεί να παρέχει τις καλύτερες συμβουλές προσαρμοσμένες στη μοναδική κατάσταση του ατόμου.

- ΠαράδειγμαΈνας συνταξιούχος που συνεργάζεται με έναν οικονομικό σύμβουλο μπορεί να δώσει προτεραιότητα σταθερότητα εισοδήματος και διατήρηση κεφαλαίου υπερβολικά επιθετική ανάπτυξη και ο σύμβουλος μπορεί να σχεδιάσει ένα επενδυτικό χαρτοφυλάκιο ανάλογα.

- ΠαράδειγμαΈνας συνταξιούχος που συνεργάζεται με έναν οικονομικό σύμβουλο μπορεί να δώσει προτεραιότητα σταθερότητα εισοδήματος και διατήρηση κεφαλαίου υπερβολικά επιθετική ανάπτυξη και ο σύμβουλος μπορεί να σχεδιάσει ένα επενδυτικό χαρτοφυλάκιο ανάλογα.

Σχήμα: Πώς να επιλέξετε τον κατάλληλο οικονομικό σύμβουλο για εσάς

Περιγραφή:

Το σχήμα περιγράφει οκτώ βασικούς παράγοντες που πρέπει να λάβετε υπόψη κατά την επιλογή ενός οικονομικού συμβούλου. Σε αυτούς περιλαμβάνεται η αξιολόγηση του συμβούλου. πιστοποιητικά και εμπειρία, αποζημίωση δομή, και φιλοσοφία επενδύσεων. Άλλες πτυχές που πρέπει να ληφθούν υπόψη είναι οι υπηρεσίες που προσφέρονται, του συμβούλου πελατεία, προσιτότητα, στυλ επικοινωνίας, και προσωπικότητα. Αυτή η ολοκληρωμένη προσέγγιση βοηθά τους χρήστες να λαμβάνουν τεκμηριωμένες αποφάσεις κατά την επιλογή ενός οικονομικού συμβούλου.

Βασικά συμπεράσματα:

- Πιστοποιητικά και εμπειρία είναι κρίσιμα για την αξιολόγηση της αξιοπιστίας και της εμπειρογνωμοσύνης ενός συμβούλου.

- Μοντέλα αποζημίωσης (π.χ., μόνο με αμοιβή, βάσει προμήθειας) επηρεάζουν το κόστος και τις πιθανές συγκρούσεις συμφερόντων.

- Φιλοσοφία επενδύσεων θα πρέπει να ευθυγραμμίζεται με τους οικονομικούς στόχους του επενδυτή και την ανοχή του σε κίνδυνο.

- Προσβασιμότητα και στυλ επικοινωνίας διασφαλίζουν την ομαλή αλληλεπίδραση και την εύκολη επικοινωνία με τον σύμβουλο όταν χρειάζεται.

- Λαμβάνοντας υπόψη τον σύμβουλο πελατεία και προσωπικότητα μπορούν να βοηθήσουν να προσδιοριστεί εάν ταιριάζουν στην μοναδική οικονομική κατάσταση κάποιου.

Εφαρμογή πληροφοριών:

Αυτός ο οδηγός βοηθά τους επενδυτές να αξιολογήσουν και να συγκρίνετε διαφορετικούς συμβούλους εστιάζοντας σε παράγοντες που έχουν τη μεγαλύτερη σημασία για τους οικονομικούς τους στόχους. Επιτρέπει στους χρήστες να κάνουν τεκμηριωμένες αποφάσεις σχετικά με την επιλογή ενός συμβούλου που μπορεί να παρέχει κατάλληλες επενδυτικές συμβουλές και εξατομικευμένη υποστήριξη, διασφαλίζοντας μια καλή αντιστοιχία μεταξύ των αναγκών του επενδυτή και των υπηρεσιών του συμβούλου.

Βασικές πληροφορίες μαθήματος:

- Παραμένοντας Ενημερωμένοι: Τακτική πρόσβαση αξιόπιστα οικονομικά νέα, παρακολούθηση οικονομικοί δείκτες, και συμμετοχή σε προγράμματα οικονομικής εκπαίδευσης βοηθά τα άτομα να λαμβάνουν τεκμηριωμένες οικονομικές αποφάσεις. Η ενημέρωση σχετικά με τις τάσεις της αγοράς, τις φορολογικές αλλαγές και τις οικονομικές μετατοπίσεις είναι απαραίτητη για την αντίστοιχη προσαρμογή των οικονομικών σχεδίων.

- Χρήση Ψηφιακών Χρηματοοικονομικών Εργαλείων: Εργαλεία όπως Μέντα, Εμπροσθοφυλακή, και TurboTax διευκολύνουν τη διαχείριση των προσωπικών οικονομικών παρέχοντας πληροφορίες σχετικά με τις δαπάνες, τις επενδύσεις και τους φόρους. Χρησιμοποιώντας τακτικά αυτά τα εργαλεία, τα άτομα μπορούν να βελτιώσουν τον προϋπολογισμό, να βελτιώσουν τις επενδυτικές στρατηγικές και να διασφαλίσουν την ακριβή υποβολή φορολογικών δηλώσεων.

- Συνεργασία με οικονομικούς επαγγελματίες: Η συμβουλευτική με οικονομικούς συμβούλους για σημαντικές οικονομικές αποφάσεις, όπως η αγορά κατοικίας ή ο προγραμματισμός για τη συνταξιοδότηση, προσφέρει εξατομικευμένη καθοδήγηση. Η επιλογή μεταξύ ανεξάρτητος και μη ανεξάρτητοι σύμβουλοι βοηθά στη διασφάλιση αντικειμενικών συμβουλών, ενισχύοντας τα οικονομικά αποτελέσματα.

- Συνδυάζοντας Ψηφιακές και Ανθρώπινες Συμβουλές: Υβριδικά μοντέλα, όπως π.χ. Προσωπικό Κεφάλαιο ή Υπηρεσίες Προσωπικού Συμβούλου Vanguard, προσφέρουν ένα μείγμα ψηφιακών εργαλείων και ανθρώπινης υποστήριξης, παρέχοντας εξατομικευμένες και οικονομικά αποδοτικές λύσεις οικονομικής διαχείρισης. Αυτή η προσέγγιση συνδυάζει τον αυτοματισμό με επαγγελματικές γνώσεις, βοηθώντας τους χρήστες να επιτύχουν τους οικονομικούς τους στόχους.

- Οικοδόμηση Οικονομικής Εμπιστοσύνης: Χρησιμοποιώντας ένα μείγμα από οικονομική εκπαίδευση, ψηφιακά εργαλεία, και οι επαγγελματικές συμβουλές δίνουν τη δυνατότητα στα άτομα να διαχειρίζονται τα οικονομικά τους με σιγουριά. Αυτός ο συνδυασμός υποστηρίζει τη λήψη τεκμηριωμένων αποφάσεων, τον αποτελεσματικό καθορισμό στόχων και τη μακροπρόθεσμη οικονομική ανάπτυξη.

Τελική δήλωση:

Η εφαρμογή αυτών των στρατηγικών για την ενίσχυση του οικονομικού αλφαβητισμού και της λήψης αποφάσεων επιτρέπει στους χρήστες να διαχειρίζονται τα προσωπικά οικονομικά με μεγαλύτερη αυτοπεποίθηση. Παραμένοντας ενημερωμένοι, χρησιμοποιώντας ψηφιακά εργαλεία και αναζητώντας επαγγελματική καθοδήγηση, τα άτομα μπορούν να κάνουν καλά ενημερωμένες οικονομικές επιλογές και να εργαστούν για την επίτευξη των οικονομικών τους στόχων.