Παγκόσμια: Κατανόηση των Επιλογών Πίστωσης και Δανείων

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα καλύπτει τις επιλογές πίστωσης και δανείου, εστιάζοντας στον τρόπο αποτελεσματικής διαχείρισής τους. Κατανοώντας τα διαφορετικά πιστωτικά προϊόντα, το κόστος και τους κινδύνους τους, οι χρήστες θα είναι σε θέση να λαμβάνουν τεκμηριωμένες αποφάσεις δανεισμού που ευθυγραμμίζονται με τους οικονομικούς τους στόχους.

- Κατανοήστε τη χρήση πιστωτικών καρτών και το κόστος τους: Μάθετε για τα οφέλη, τα επιτόκια και τις χρεώσεις των πιστωτικών καρτών. Αυτό θα βοηθήσει τους χρήστες να κάνουν υπεύθυνες επιλογές, να αποφύγουν τα χρέη με υψηλά επιτόκια και να δημιουργήσουν καλή πιστοληπτική ικανότητα.

- Προσδιορίστε παράγοντες που επηρεάζουν το κόστος δανεισμού: Ανακαλύψτε πώς τα επιτόκια, οι όροι δανείου, οι πιστωτικές βαθμολογίες και ο πληθωρισμός επηρεάζουν το κόστος δανεισμού. Αυτό θα καθοδηγήσει τους χρήστες στην επιλογή κατάλληλων επιλογών δανείου και στη διαχείριση του χρέους πιο αποτελεσματικά.

- Συγκρίνετε εξασφαλισμένα και μη εξασφαλισμένα δάνεια: Μάθετε τις διαφορές μεταξύ εξασφαλισμένων και μη εξασφαλισμένων δανείων, συμπεριλαμβανομένων των απαιτήσεων εξασφάλισης, των επιτοκίων και των κινδύνων. Οι χρήστες θα αποκτήσουν τις απαραίτητες γνώσεις για να επιλέξουν τον καλύτερο τύπο δανείου με βάση τις ανάγκες τους.

- Εφαρμόστε τις οικονομικές γνώσεις σε πραγματικά σενάρια: Χρησιμοποιήστε πληροφορίες σχετικά με τις πιστωτικές κάρτες και τα δάνεια για να διαχειρίζεστε το χρέος σας με σύνεση, να σχεδιάζετε αγορές και να λαμβάνετε ορθές οικονομικές αποφάσεις.

Α. Πιστωτικές κάρτες: Κόστος και οφέλη

Οι πιστωτικές κάρτες είναι ένα βολικό οικονομικό εργαλείο που προσφέρει ευελιξία στις δαπάνες και τη διαχείριση των βραχυπρόθεσμων ταμειακών ροών, αλλά συνοδεύονται και από τα δύο: δικαστικά έξοδα και οφέλη. Οι πιστωτικές κάρτες επιτρέπουν στους χρήστες να δανείζονται χρήματα για αγορές και να τα αποπληρώνουν αργότερα, συχνά με περίοδο χάριτος πριν από την χρέωση τόκων. Ωστόσο, οι πιστωτικές κάρτες συχνά συνοδεύονται από υψηλά επιτόκια σε ανεξόφλητα υπόλοιπα, καθιστώντας τα μια δαπανηρή μορφή δανεισμού εάν δεν διαχειριστούν υπεύθυνα.

- Δικαστικά έξοδαΤο κύριο κόστος που σχετίζεται με τις πιστωτικές κάρτες είναι το επιτόκιο σε ανεξόφλητα υπόλοιπα. Οι περισσότερες πιστωτικές κάρτες χρεώνουν ετήσια ποσοστά επιτοκίων (APR) που μπορεί να κυμαίνεται από 10% έως 25%, ανάλογα με τον εκδότη της κάρτας, την πιστοληπτική ικανότητα του χρήστη και τη χώρα έκδοσης. Στην Ευρωζώνη, τα επιτόκια των πιστωτικών καρτών ρυθμίζονται, αλλά μπορεί να είναι υψηλά, ιδιαίτερα για καταναλωτές με χαμηλή πιστοληπτική ικανότητα. Άλλα κόστη μπορεί να περιλαμβάνουν ετήσια τέλη, τέλη καθυστέρησης πληρωμής, χρεώσεις προκαταβολής μετρητών, και χρεώσεις συναλλαγών στο εξωτερικό για αγορές που πραγματοποιούνται εκτός Ευρωζώνης.

- Οφέλη: Οι πιστωτικές κάρτες παρέχουν ευκολία, προστασία καταναλωτών, και ευκαιρίες για κατασκευή ή βελτίωση πιστωτικές βαθμολογίες. Ορισμένες κάρτες προσφέρουν προγράμματα επιβράβευσης όπως επιστροφή μετρητών, πόντοι ή μίλια ταξιδιού. Επιπλέον, στην Ευρωζώνη και παγκοσμίως, οι καταναλωτές επωφελούνται από νόμοι περί προστασίας από την απάτη που περιορίζουν την ευθύνη σε περιπτώσεις μη εξουσιοδοτημένων συναλλαγών. Οι πιστωτικές κάρτες μπορούν επίσης να χρησιμεύσουν ως επιλογή βραχυπρόθεσμης πίστωσης όταν χρησιμοποιούνται υπεύθυνα, επιτρέποντας στους χρήστες να πραγματοποιούν μεγαλύτερες αγορές και να κατανέμουν τις πληρωμές τους με την πάροδο του χρόνου.

Παράδειγμα: Εάν ένας καταναλωτής στη Γαλλία χρησιμοποιήσει πιστωτική κάρτα για μια αγορά αξίας 1.000 € και την εξοφλήσει πλήρως πριν από την ημερομηνία λήξης, δεν θα χρεωθούν τόκοι. Ωστόσο, εάν ο καταναλωτής καταβάλει μόνο το ελάχιστο μηνιαίο ποσό, οι τόκοι θα μπορούσαν να συσσωρευτούν στο 20%, οδηγώντας σε σημαντικό κόστος με την πάροδο του χρόνου.

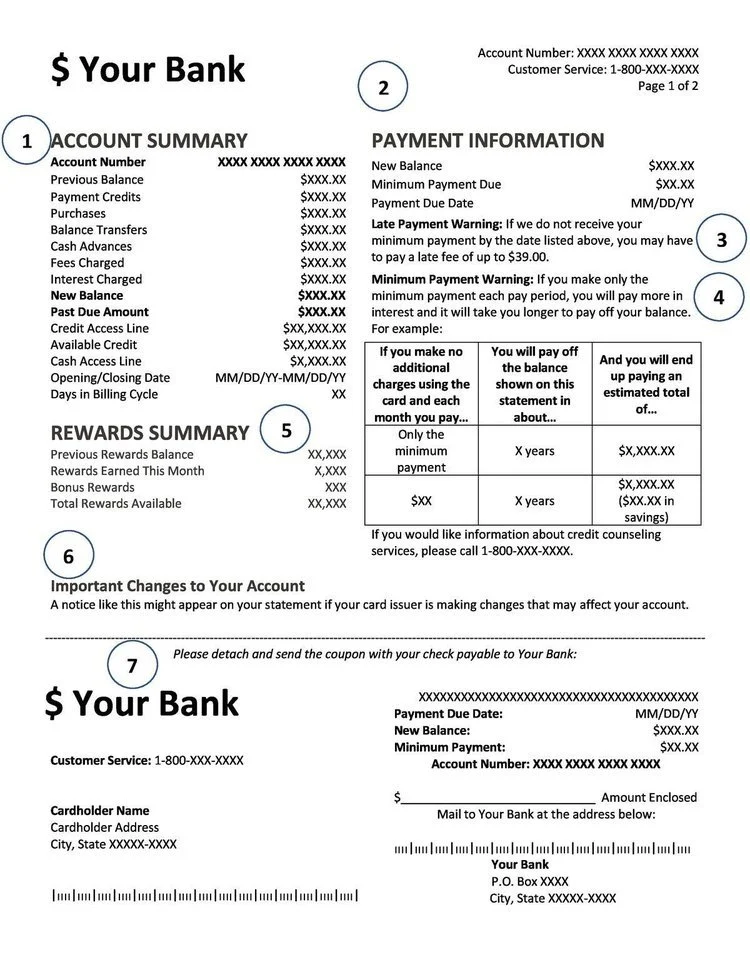

Εικόνα: Επισκόπηση Καταστάσεων Πιστωτικής Κάρτας

Περιγραφή:

Το σχήμα δείχνει μια τυπική διάταξη κίνησης λογαριασμού πιστωτικής κάρτας, η οποία περιγράφει λεπτομερώς σημαντικά τμήματα, όπως η σύνοψη λογαριασμού, οι πληροφορίες πληρωμής και η σύνοψη ανταμοιβών. Επισημαίνει βασικές πληροφορίες, όπως το νέο υπόλοιπο, την ελάχιστη οφειλόμενη πληρωμή, την ημερομηνία λήξης πληρωμής και μια ανάλυση των χρεώσεων, των πιστώσεων και της διαθέσιμης πίστωσης. Επιπλέον, η κίνηση προειδοποιεί τους χρήστες για τα τέλη καθυστέρησης πληρωμής και παρέχει οδηγίες για την πραγματοποίηση πληρωμών μέσω ταχυδρομείου.

Βασικά συμπεράσματα:

- Σύνοψη λογαριασμού παρέχει μια στιγμιότυπο της δραστηριότητας της πιστωτικής σας κάρτας, εμφανίζοντας τα νέα υπόλοιπα και τυχόν ληξιπρόθεσμα ποσά.

- Πληροφορίες πληρωμής επισημαίνει την ελάχιστη απαιτούμενη πληρωμή και την ημερομηνία λήξης για την αποφυγή καθυστερημένων τελών.

- Προειδοποιήσεις για καθυστερημένες πληρωμές ειδοποιήστε τους κατόχους καρτών σχετικά με πιθανές χρεώσεις σε περίπτωση που η ελάχιστη πληρωμή δεν καταβληθεί εγκαίρως.

- Σύνοψη ανταμοιβών ενημερώνει τους χρήστες για τις ανταμοιβές που έχουν κερδίσει, συμπεριλαμβανομένων τυχόν μπόνους ανταμοιβών και των συνολικών διαθέσιμων ανταμοιβών.

- Σημαντικές αλλαγές Η ενότητα ενημερώνει τους χρήστες για ενημερώσεις στον λογαριασμό τους ή στη σύμβαση κατόχου κάρτας.

Εφαρμογή πληροφοριών:

Κατανόηση ενός δήλωση πιστωτικής κάρτας βοηθά τους χρήστες να διαχειρίζονται αποτελεσματικά τα οικονομικά τους παρακολουθώντας τις δαπάνες, γνωρίζοντας τις ημερομηνίες λήξης και αποφεύγοντας περιττές χρεώσεις. Είναι επίσης χρήσιμο για προϋπολογισμός και διασφαλίζοντας ότι η χρήση πίστωσης παραμένει εντός ορίων, κάτι που μπορεί να βοηθήσει στη διατήρηση μιας καλής πιστωτικό σκορ.

Β. Παράγοντες που επηρεάζουν το κόστος δανεισμού

ο κόστος δανεισμού ποικίλλει ανάλογα με διάφορους παράγοντες, συμπεριλαμβανομένου του επιτόκιο, το διάρκεια του δανείου, και του δανειολήπτη πιστοληπτική ικανότητα. Η κατανόηση αυτών των παραγόντων βοηθά τους καταναλωτές να λαμβάνουν πιο τεκμηριωμένες αποφάσεις σχετικά με το πότε και πώς να δανειστούν.

- ΕπιτόκιαΤα επιτόκια είναι το κύριο κόστος δανεισμού και μπορούν να είναι είτε σταθερός ή μεταβλητός. Στην Ευρωζώνη, τα επιτόκια των δανείων επηρεάζονται από το Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), το οποίο καθορίζει τα βασικά επιτόκια που επηρεάζουν το κόστος δανεισμού σε ολόκληρη την περιοχή. A χαμηλό επιτόκιο της ΕΚΤ μπορεί να οδηγήσει σε φθηνότερα δάνεια, ενώ τα υψηλά βασικά επιτόκια μπορούν να αυξήσουν το κόστος δανεισμού.

- Διάρκεια δανείουΗ χρονική διάρκεια αποπληρωμής ενός δανείου επηρεάζει επίσης το συνολικό κόστος του. Οι μεγαλύτερες διάρκειες δανείου συνήθως σημαίνουν χαμηλότερες μηνιαίες πληρωμές, αλλά έχουν ως αποτέλεσμα υψηλότερες συνολικές πληρωμές τόκων με την πάροδο του χρόνου.

- Πιστοληπτική ικανότητα: Ενός δανειολήπτη πιστωτικό σκορ επηρεάζει σημαντικά το επιτόκιο που λαμβάνουν. Οι δανειολήπτες με υψηλότερες πιστοληπτικές βαθμολογίες συνήθως πληρούν τις προϋποθέσεις για χαμηλότερα επιτόκια επειδή αντιπροσωπεύουν χαμηλότερο κίνδυνο για τους δανειστές. Στην Ευρωζώνη, οι πιστοληπτικές βαθμολογίες αξιολογούνται με βάση την προηγούμενη συμπεριφορά δανεισμού και αποπληρωμής, παρόμοια με τα παγκόσμια πρότυπα, αλλά τα συστήματα που χρησιμοποιούνται για τον υπολογισμό των πιστοληπτικών βαθμολογιών ενδέχεται να διαφέρουν ανά χώρα.

- Πληθωρισμός: Ποσοστά πληθωρισμού μπορεί να επηρεάσει το πραγματικό κόστος δανεισμού. Σε περιόδους υψηλού πληθωρισμού, η αξία του δανεισμένου χρήματος μειώνεται με την πάροδο του χρόνου, ωφελώντας τους δανειολήπτες με δάνεια σταθερού επιτοκίου. Ωστόσο, σε περιόδους χαμηλού πληθωρισμού ή αποπληθωρισμού, μπορεί να συμβεί το αντίθετο, καθιστώντας το χρέος πιο δαπανηρό σε πραγματικούς όρους.

Παράδειγμα: Εάν ο πληθωρισμός αυξηθεί στη Γερμανία ενώ ένας δανειολήπτης έχει στεγαστικό δάνειο σταθερού επιτοκίου, η πραγματική αξία των πληρωμών του δανείου του μειώνεται με την πάροδο του χρόνου, καθιστώντας ευκολότερη την αποπληρωμή του.

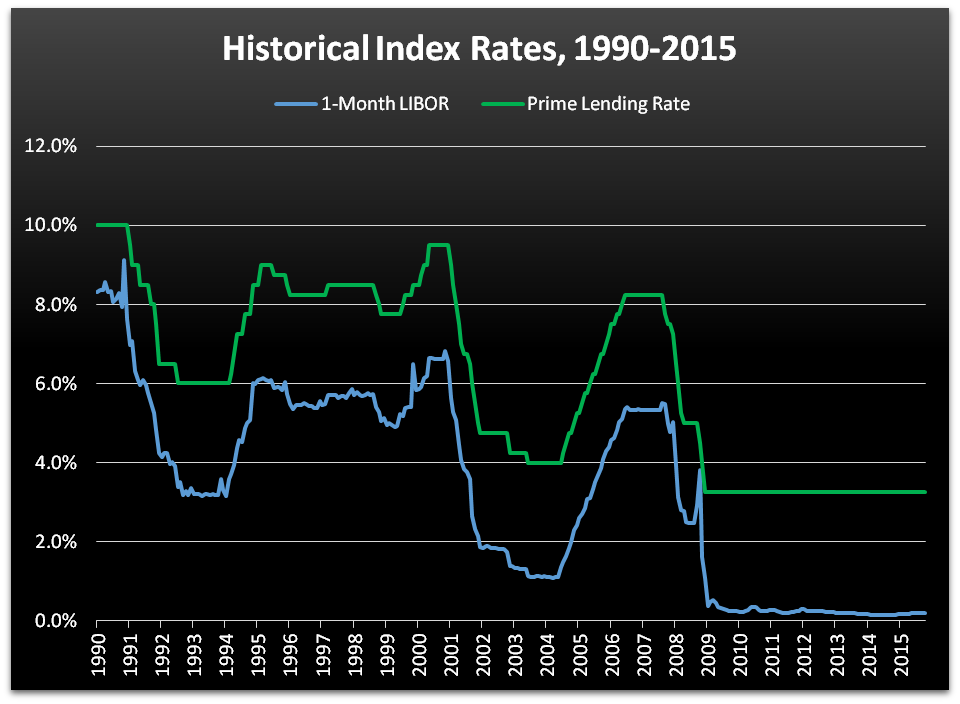

Εικόνα: Ιστορικοί Δείκτες Τιμών, 1990-2015

Περιγραφή:

Το γράφημα δείχνει μια σύγκριση μεταξύ του LIBOR 1 μήνα (London Interbank Offered Rate - Προσφερόμενο Διατραπεζικό Επιτόκιο Λονδίνου) και του Βασικού Επιτοκίου Δανεισμού από το 1990 έως το 2015. Υπογραμμίζει τον τρόπο με τον οποίο αυτά τα δύο επιτόκια έχουν διακυμανθεί με την πάροδο του χρόνου, με αμφότερα να παρουσιάζουν σημαντικές μειώσεις, ειδικά κατά τη διάρκεια της χρηματοπιστωτικής κρίσης στα τέλη της δεκαετίας του 2000. Το Βασικό Επιτόκιο Δανεισμού παρέμεινε γενικά υψηλότερο από το LIBOR καθ' όλη τη διάρκεια της περιόδου, με αισθητές μειώσεις κατά τη διάρκεια οικονομικών υφέσεων.

Βασικά συμπεράσματα:

- LIBOR 1 μηνός και Βασικό Επιτόκιο Δανεισμού αποτελούν βασικούς δείκτες του βραχυπρόθεσμου κόστους δανεισμού.

- Και τα δύο ποσοστά έχουν δείξει φθίνουσα τάση με την πάροδο του χρόνου, ειδικά σε περιόδους οικονομικής ύφεσης.

- ο Επιτόκιο LIBOR είναι συνήθως χαμηλότερο από το βασικό επιτόκιο δανεισμού, αντανακλώντας τα διατραπεζικά επιτόκια δανεισμού.

- Σημαντικές μειώσεις, ειδικά γύρω από 2008, υποδεικνύουν τις αντιδράσεις στην χρηματοπιστωτική κρίση και τις παρεμβάσεις της κεντρικής τράπεζας.

- Σταθερότητα στα επιτόκια μπορούν να παρατηρηθούν μετά από περιόδους οικονομικής ανάκαμψης.

Εφαρμογή πληροφοριών:

Η κατανόηση των ιστορικών δεικτών είναι χρήσιμη για ανάλυση των τάσεων των επιτοκίων και πώς επηρεάζουν τα δανειακά προϊόντα. Οι επενδυτές και οι δανειολήπτες μπορούν να χρησιμοποιήσουν αυτές τις πληροφορίες για να προβλέψουν κόστος δανεισμού και να λαμβάνουν αποφάσεις σχετικά με σταθερά έναντι κυμαινόμενων επιτοκίων. Βοηθά επίσης στην κατανόηση του ευρύτερου οικονομικοί κύκλοι και οι νομισματικές πολιτικές που επηρεάζουν τα επιτόκια.

Γ. Εξασφαλισμένα έναντι Μη Εξασφαλισμένων Δανείων

Τα δάνεια μπορούν να κατηγοριοποιηθούν ως εξής: ασφαλισμένος ή μη ασφαλισμένος, και κάθε τύπος έχει διαφορετικές επιπτώσεις τόσο για τον δανειολήπτη όσο και για τον δανειστή.

- Εξασφαλισμένα Δάνεια: Α εξασφαλισμένο δάνειο υποστηρίζεται από εγγύηση, όπως ένα σπίτι (σε περίπτωση στεγαστικού δανείου) ή ένα αυτοκίνητο (για δάνειο αυτοκινήτου). Ο δανειστής έχει το δικαίωμα να κατάσχει την εγγύηση εάν ο δανειολήπτης αθετήσει το δάνειο. Τα εξασφαλισμένα δάνεια συνήθως προσφέρουν χαμηλότερα επιτόκια επειδή παρουσιάζουν μικρότερο κίνδυνο για τον δανειστή. Στην Ευρωζώνη, τα στεγαστικά δάνεια είναι μια κοινή μορφή εξασφαλισμένου δανείου, και το λόγος δανείου προς αξία (LTV) συχνά καθορίζει το ποσό της απαιτούμενης εγγύησης.

Ειδικό για την Ευρώπη στοιχείοΣε ορισμένες χώρες της Ευρωζώνης, πράσινα στεγαστικά δάνεια είναι διαθέσιμα, τα οποία προσφέρουν καλύτερες τιμές για φιλικά προς το περιβάλλον σπίτια. Αυτά τα προϊόντα κερδίζουν δημοτικότητα λόγω της εστίασης της ΕΕ στη βιωσιμότητα. - Μη εξασφαλισμένα δάνεια: Μη εξασφαλισμένα δάνεια δεν απαιτούν εξασφάλιση και συνήθως χορηγούνται με βάση την απαίτηση του δανειολήπτη. πιστωτικό σκορ και εισόδημα. Επειδή ενέχουν μεγαλύτερο κίνδυνο για τον δανειστή, συχνά συνοδεύονται από υψηλότερα επιτόκια και αυστηρότερους όρους δανεισμού. Προσωπικά δάνεια και πιστωτικές κάρτες είναι συνήθεις τύποι μη εξασφαλισμένων δανείων. Τόσο στην Ευρωζώνη όσο και παγκοσμίως, τα μη εξασφαλισμένα δάνεια χρησιμοποιούνται ευρέως για μικρότερες αγορές ή για την ενοποίηση χρεών.

Παράδειγμα: Ένας δανειολήπτης στην Ισπανία μπορεί να λάβει ένα εξασφαλισμένο δάνειο ύψους 20.000 ευρώ για να αγοράσει ένα αυτοκίνητο. Εάν δεν καταβάλει τις πληρωμές, ο δανειστής μπορεί να ανακτήσει το όχημα. Αντίθετα, εάν ο δανειολήπτης λάβει ένα μη εξασφαλισμένο προσωπικό δάνειο ύψους 5.000 ευρώ για βελτιώσεις στο σπίτι και αθετήσεις πληρωμών, ο δανειστής δεν μπορεί να κατάσχει κανένα περιουσιακό στοιχείο, αλλά μπορεί να κινηθεί νομικά για την είσπραξη του χρέους.

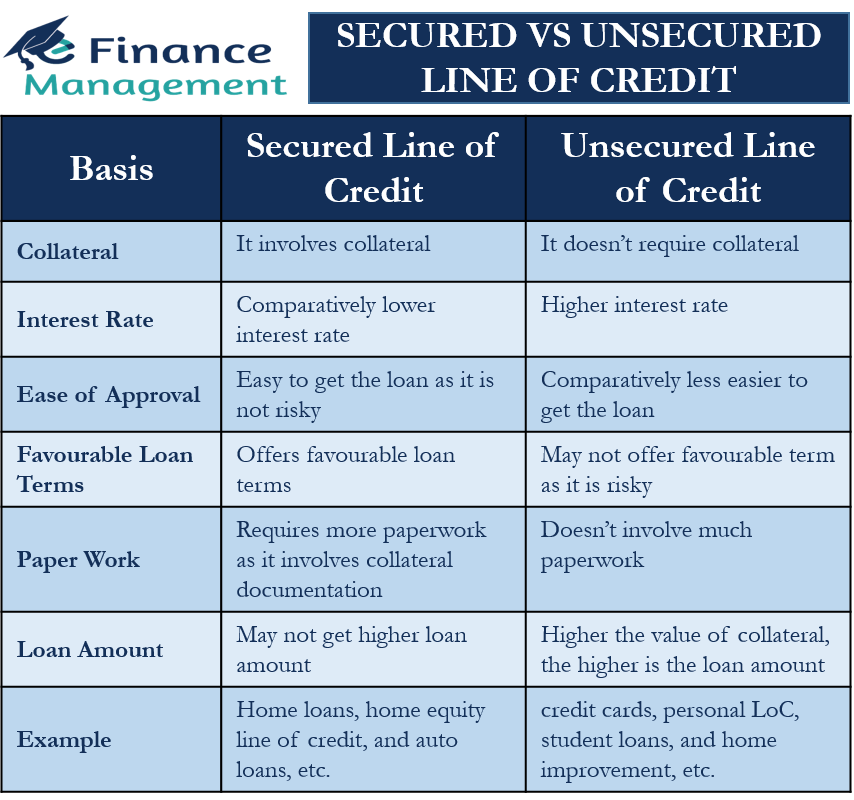

Σχήμα: Ασφαλής έναντι μη ασφαλούς πιστωτικής γραμμής

Περιγραφή:

Το σχήμα συγκρίνει τις εξασφαλισμένες και τις μη εξασφαλισμένες πιστωτικές γραμμές με βάση διάφορους παράγοντες, όπως η εξασφάλιση, το επιτόκιο, η ευκολία έγκρισης, οι όροι δανείου, τα έγγραφα και το ποσό του δανείου. Μια εξασφαλισμένη πιστωτική γραμμή απαιτεί εξασφάλιση και γενικά προσφέρει χαμηλότερα επιτόκια, ευκολότερη έγκριση και πιο ευνοϊκούς όρους δανείου. Αντίθετα, μια μη εξασφαλισμένη πιστωτική γραμμή δεν απαιτεί εξασφάλιση, αλλά τείνει να έχει υψηλότερα επιτόκια και μπορεί να είναι πιο δύσκολο να αποκτηθεί λόγω του αυξημένου κινδύνου για τον δανειστή.

Βασικά συμπεράσματα:

- Ασφαλείς πιστωτικές γραμμές απαιτούν εξασφαλίσεις, με αποτέλεσμα χαμηλότερα επιτόκια και ευκολότερη έγκριση.

- Μη εξασφαλισμένες πιστωτικές γραμμές έχω υψηλότερα επιτόκια λόγω της απουσίας εξασφαλίσεων και συνεπάγονται λιγότερη γραφειοκρατία.

- Όροι δανείου τείνουν να είναι πιο ευνοϊκές με τις εξασφαλισμένες επιλογές επειδή είναι λιγότερο επικίνδυνες για τους δανειστές.

- Εξασφαλισμένα δάνεια είναι πιο κατάλληλα για μεγαλύτερα ποσά δανείων, ενώ τα μη εξασφαλισμένα δάνεια μπορεί να έχουν χαμηλότερα όρια.

- Παραδείγματα περιλαμβάνουν στεγαστικά δάνεια για ασφαλείς και πιστωτικές κάρτες για μη εξασφαλισμένες πιστωτικές γραμμές.

Εφαρμογή πληροφοριών:

Η κατανόηση της διαφοράς μεταξύ εξασφαλισμένων και μη εξασφαλισμένων πιστωτικών γραμμών βοηθά τα άτομα να λαμβάνουν τεκμηριωμένες αποφάσεις κατά την επιλογή ενός δανείου. μεγάλες αγορές ή μακροπρόθεσμη χρηματοδότηση, τα εξασφαλισμένα δάνεια μπορεί να είναι πιο οικονομικά αποδοτικά λόγω των χαμηλότερων επιτοκίων. Από την άλλη πλευρά, μη εξασφαλισμένα δάνεια μπορεί να είναι ωφέλιμο για μικρότερες, βραχυπρόθεσμες οικονομικές ανάγκες όπου δεν υπάρχει διαθέσιμη εγγύηση.

Βασικές πληροφορίες μαθήματος:

- Κόστος και οφέλη πιστωτικής κάρτας: Οι πιστωτικές κάρτες προσφέρουν ευκολία και ανταμοιβές, αλλά συχνά συνοδεύονται από υψηλά επιτόκια εάν τα υπόλοιπα δεν εξοφληθούν πλήρως. Η άμεση εξόφληση του υπολοίπου μπορεί να βοηθήσει τους χρήστες να αποφύγουν περιττά έξοδα τόκων και να διατηρήσουν ένα καλό πιστωτικό σκορ.

- Παράγοντες που επηρεάζουν το κόστος δανεισμού: Τα επιτόκια, οι όροι δανείου και οι πιστωτικές βαθμολογίες επηρεάζουν όλα το κόστος δανεισμού. Η κατανόηση αυτών των παραγόντων βοηθά τους χρήστες να βρίσκουν καλύτερες συμφωνίες δανείου και να διαχειρίζονται αποτελεσματικά το χρέος τους.

- Εγγυημένα έναντι μη εξασφαλισμένων δανείων: Τα εξασφαλισμένα δάνεια απαιτούν εξασφάλιση, με αποτέλεσμα συνήθως χαμηλότερα επιτόκια, ενώ τα μη εξασφαλισμένα δάνεια δεν απαιτούν εξασφάλιση, αλλά έχουν υψηλότερα επιτόκια. Η επιλογή του κατάλληλου τύπου δανείου εξαρτάται από την οικονομική κατάσταση και τις ανάγκες δανεισμού του χρήστη.

- Υπεύθυνη διαχείριση πιστώσεων: Γνωρίζοντας πώς λειτουργούν οι πιστωτικές κάρτες και τα δάνεια, οι χρήστες μπορούν να κάνουν καλύτερο προϋπολογισμό, να ελέγχουν τις δαπάνες και να αποφεύγουν το υπερβολικό χρέος. Η υπεύθυνη χρήση πιστώσεων βοηθά στη βελτίωση της πιστοληπτικής αξιολόγησης και προσφέρει μεγαλύτερη οικονομική ευελιξία.

- Εφαρμογή της γνώσης για καλύτερες αποφάσεις: Η κατανόηση των επιλογών πίστωσης και του κόστους δανεισμού επιτρέπει στους χρήστες να κάνουν πιο έξυπνες οικονομικές επιλογές, να διαχειρίζονται αποτελεσματικά το χρέος και να επιτυγχάνουν μακροπρόθεσμους οικονομικούς στόχους.