Τοπικό: Κατανόηση Επενδυτικών Εννοιών και Διαχείρισης Κινδύνων

Στόχοι Μαθήματος:

Εισαγωγή:

Αυτή η ενότητα επικεντρώνεται στην κατανόηση των βασικών επενδυτικών εννοιών και της σημασίας της διαχείρισης κινδύνου. Εξερευνώντας διαφορετικούς τύπους επενδύσεων, ρευστότητας και τον αντίκτυπο εξωτερικών παραγόντων, οι μαθητές θα είναι καλύτερα εξοπλισμένοι για να λαμβάνουν τεκμηριωμένες οικονομικές αποφάσεις και να επιτυγχάνουν μακροπρόθεσμους στόχους.

- Κατανοήστε τη διαφορά μεταξύ αποταμίευσης και επένδυσης: Μάθετε πώς η αποταμίευση διατηρεί το κεφάλαιο για βραχυπρόθεσμες ανάγκες, ενώ οι επενδύσεις στοχεύουν στην αύξηση του πλούτου με την πάροδο του χρόνου μέσω διαφορετικών κατηγοριών περιουσιακών στοιχείων, όπως μετοχές και ομόλογα. Αυτή η γνώση σας βοηθά να αποφασίσετε πότε να αποταμιεύσετε και πότε να επενδύσετε με βάση τους οικονομικούς σας στόχους.

- Διάκριση μεταξύ επενδύσεων σε χρέη και μετοχικού κεφαλαίου: Αποκτήστε μια εικόνα για το πώς οι επενδύσεις σε χρέη (π.χ. ομόλογα) περιλαμβάνουν δανεισμό χρημάτων για απόδοση τόκων, ενώ οι επενδύσεις σε μετοχές (π.χ. μετοχές) αντιπροσωπεύουν ιδιοκτησία με δυνατότητα υψηλότερων αποδόσεων αλλά μεγαλύτερου κινδύνου. Αυτή η διάκριση καθοδηγεί σε καλύτερες επενδυτικές επιλογές ανάλογα με την ανοχή σας στον κίνδυνο και τις αναμενόμενες αποδόσεις.

- Μάθετε τον αντίκτυπο των διακυμάνσεων ρευστότητας και αξίας επενδύσεων: Ανακαλύψτε πώς η ρευστότητα επηρεάζει την ευκολία μετατροπής των επενδύσεων σε μετρητά χωρίς απώλεια αξίας και πώς οι αλλαγές στην αγορά μπορούν να οδηγήσουν σε μη πραγματοποιημένα ή πραγματοποιημένα κέρδη και ζημίες. Αυτό σας βοηθά να αξιολογείτε τις επενδύσεις με βάση την προσβασιμότητα και τη σταθερότητα.

- Εξερευνήστε τον ρόλο των τελών και των εξωτερικών παραγόντων στην απόδοση των επενδύσεων: Κατανοήστε πώς οι χρεώσεις, ο πληθωρισμός, τα επιτόκια και οι συναλλαγματικές ισοτιμίες επηρεάζουν τις αποδόσεις. Αυτή η γνώση σας βοηθά να διαχειρίζεστε το κόστος και να προσαρμόζετε στρατηγικές ανάλογα με τις οικονομικές συνθήκες.

- Αναγνωρίστε τη σημασία της διαφοροποίησης και των βιώσιμων επενδύσεων: Κατανοήστε πώς η κατανομή των επενδύσεων σε διαφορετικές κατηγορίες περιουσιακών στοιχείων μειώνει τον κίνδυνο, ενώ οι βιώσιμες επενδύσεις ευθυγραμμίζουν τις οικονομικές επιλογές με τις ηθικές αξίες. Αυτό προωθεί τόσο την οικονομική ανάπτυξη όσο και τις υπεύθυνες επενδύσεις.

Εισαγωγή

Οι επενδύσεις αποτελούν ουσιαστικό στοιχείο του μακροπρόθεσμου οικονομικού σχεδιασμού, προσφέροντας ευκαιρίες για αύξηση πλούτου και επίτευξη οικονομικών στόχων. Ωστόσο, οι επενδύσεις ενέχουν κινδύνους που πρέπει να κατανοούνται και να διαχειρίζονται προσεκτικά. Αυτό το κεφάλαιο εισάγει θεμελιώδεις επενδυτικές έννοιες, όπως η διαφορά μεταξύ αποταμίευσης και επένδυσης, οι κίνδυνοι και οι ανταμοιβές διαφορετικών τύπων επενδύσεων και η σημασία της διαφοροποίησης. Καλύπτει επίσης βασικές παραμέτρους όπως η ρευστότητα, οι χρεώσεις και οι εξωτερικοί παράγοντες που επηρεάζουν τις επενδύσεις. Κατανοώντας τις αρχές της ανοχής κινδύνου, τους επενδυτικούς ορίζοντες και τις βιώσιμες επενδύσεις, τα άτομα μπορούν να λαμβάνουν τεκμηριωμένες αποφάσεις που ευθυγραμμίζονται με τους οικονομικούς τους στόχους και την όρεξη για ανάληψη κινδύνου.

Διαφορά μεταξύ αποταμίευσης και επένδυσης και χρέους έναντι μετοχικού κεφαλαίου

Είναι σημαντικό να διακρίνουμε μεταξύ οικονομία και επένδυση. Η αποταμίευση συνήθως περιλαμβάνει την τοποθέτηση χρημάτων σε έναν λογαριασμό χαμηλού κινδύνου, όπως έναν λογαριασμό ταμιευτηρίου, με στόχο τη διατήρηση κεφαλαίου, ενώ παράλληλα κερδίζονται μέτριοι τόκοι. Επένδυση, από την άλλη πλευρά, περιλαμβάνει την αγορά περιουσιακών στοιχείων (όπως μετοχές ή ομόλογα) με δυνατότητα υψηλότερων αποδόσεων, αλλά με μεγαλύτερο κίνδυνο.

Κατανόηση της διαφοράς μεταξύ χρέος και δικαιοσύνη είναι επίσης κρίσιμο. Χρέος Οι επενδύσεις, όπως τα ομόλογα, περιλαμβάνουν δανεισμό χρημάτων σε μια οντότητα που υπόσχεται να αποπληρώσει με τόκο. Δικαιοσύνη Οι επενδύσεις, όπως οι μετοχές, αντιπροσωπεύουν την ιδιοκτησία σε μια εταιρεία και προσφέρουν πιθανές αποδόσεις μέσω μερισμάτων και υπεραξίας κεφαλαίου. Οι επενδύσεις σε μετοχές τείνουν να ενέχουν μεγαλύτερο κίνδυνο, αλλά μπορούν επίσης να προσφέρουν υψηλότερες αποδόσεις από τις επενδύσεις σε χρέη.

:max_bytes(150000):strip_icc():format(webp)/TheDifferencesBetweenSavingandInvesting-bc50bd28537e4fb7b2d696047bee33eb.jpg)

Σχήμα: Οι διαφορές μεταξύ αποταμίευσης και επένδυσης

Περιγραφή:

Το σχήμα περιγράφει τις βασικές διαφορές μεταξύ αποταμίευσης και επένδυσης. Η αποταμίευση περιλαμβάνει την τοποθέτηση χρημάτων σε ασφαλείς και ρευστούς λογαριασμούς, όπως τραπεζικούς λογαριασμούς, λογαριασμούς ταμιευτηρίου, έντοκα γραμμάτια του αμερικανικού δημοσίου και λογαριασμούς χρηματαγοράς. Η επένδυση, από την άλλη πλευρά, αφορά την κατανομή κεφαλαίου σε περιουσιακά στοιχεία όπως μετοχές, ομόλογα και ακίνητα με στόχο την επίτευξη αποδόσεων. Ενώ η αποταμίευση διασφαλίζει ότι τα κεφάλαια είναι άμεσα διαθέσιμα, η επένδυση στοχεύει στην αύξηση του κεφαλαίου με την πάροδο του χρόνου.

Βασικά συμπεράσματα:

- Οικονομία αφορά τη διατήρηση χρημάτων σε ασφαλείς, ρευστούς λογαριασμούς, ώστε να διασφαλίζεται η εύκολη πρόσβαση σε αυτά.

- Επένδυση περιλαμβάνει την αγορά περιουσιακών στοιχείων με δυνατότητα ανάπτυξης, όπως μετοχές, ομόλογα ή ακίνητα.

- Λογαριασμοί ταμιευτηρίου χρησιμοποιούνται συνήθως για βραχυπρόθεσμες ανάγκες, ενώ επενδύσεις επικεντρωθείτε σε μακροπρόθεσμα κέρδη.

- Επίπεδα κινδύνου διαφέρουν, με την αποταμίευση να είναι χαμηλού κινδύνου και την επένδυση να ενέχει υψηλότερο κίνδυνο αλλά να προσφέρει υψηλότερες πιθανές αποδόσεις.

Εφαρμογή πληροφοριών:

Η κατανόηση των διαφορών μεταξύ αποταμίευσης και επένδυσης είναι ζωτικής σημασίας για σχεδιασμός προσωπικών οικονομικών. Η εξοικονόμηση είναι ιδανική για κεφάλαια έκτακτης ανάγκης ή βραχυπρόθεσμους στόχους, ενώ οι επενδύσεις μπορούν να βοηθήσουν στην αύξηση του πλούτου με την πάροδο του χρόνου μακροπρόθεσμοι στόχοι όπως η συνταξιοδότηση. Το να γνωρίζουν πότε να αποταμιεύουν και πότε να επενδύουν επιτρέπει στα άτομα να ισορροπία κινδύνου και απόδοσης αποτελεσματικά.

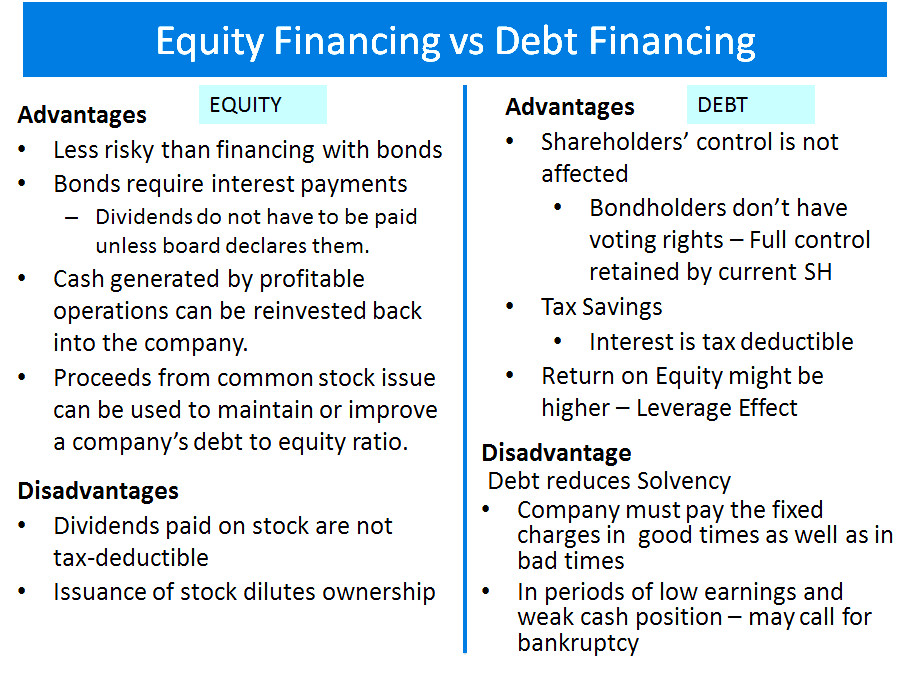

Εικόνα: Χρηματοδότηση μετοχικού κεφαλαίου έναντι χρηματοδότησης χρέους

Περιγραφή:

Το σχήμα συγκρίνει τα πλεονεκτήματα και τα μειονεκτήματα των χρηματοδότηση μετοχικού κεφαλαίου και χρηματοδότηση με χρέος. Η χρηματοδότηση με ίδια κεφάλαια περιλαμβάνει την έκδοση μετοχών, η οποία δεν απαιτεί τακτικές πληρωμές αλλά μπορεί να μειώσει την ιδιοκτησία. Η χρηματοδότηση με χρέος, από την άλλη πλευρά, επιτρέπει στις εταιρείες να διατηρούν τον πλήρη έλεγχο, καθώς οι πιστωτές δεν αποκτούν δικαιώματα ψήφου. Ωστόσο, απαιτεί τακτικές πληρωμές τόκων, οι οποίες εκπίπτουν από τον φόρο, γεγονός που την καθιστά επωφελή για τη μείωση του φορολογητέου εισοδήματος.

Βασικά συμπεράσματα:

- Χρηματοδότηση με ίδια κεφάλαια αποφεύγει τις τακτικές υποχρεώσεις πληρωμής, αλλά ενδέχεται να αποδυναμώσει την ιδιοκτησία.

- Χρηματοδότηση με χρέος επιτρέπει τη διατήρηση του ελέγχου αλλά απαιτεί τακτικές πληρωμές τόκων.

- Φορολογικά οφέλη από τους τόκους χρέους μπορεί να κάνει τη χρηματοδότηση με χρέος ελκυστική παρά τους κινδύνους αποπληρωμής.

- Δικαιοσύνη είναι λιγότερο επικίνδυνο για την ταμειακή ροή της εταιρείας, καθώς δεν περιλαμβάνει σταθερά χρονοδιαγράμματα αποπληρωμής.

Εφαρμογή πληροφοριών:

Κατανόηση των διαφορών μεταξύ χρηματοδότηση με ίδια κεφάλαια και χρέη βοηθά τις επιχειρήσεις να αποφασίσουν πώς θα συγκεντρώσουν κεφάλαια. Δικαιοσύνη μπορεί να είναι καλύτερο για εταιρείες που θέλουν να αποφύγουν τις πάγιες πληρωμές, ενώ χρέος θα μπορούσε να είναι κατάλληλο για όσους χρειάζονται να διατηρήσουν την ιδιοκτησία και να αξιοποιήσουν τα φορολογικά οφέλη. Οι επενδυτές μπορούν επίσης να χρησιμοποιήσουν αυτή τη γνώση για να κατανοήσουν την οικονομική στρατηγική και τη σταθερότητα μιας εταιρείας.

Διακυμάνσεις Ρευστότητας και Αξίας Επενδύσεων

Δεν είναι όλες οι επενδύσεις ίδιες υγρό, που σημαίνει ότι δεν μπορούν όλα να μετατραπούν γρήγορα σε μετρητά χωρίς να χάσουν αξία. Για παράδειγμα, αποθέματα είναι γενικά πιο ρευστά από τα ακίνητα, καθώς μπορούν να πωληθούν γρήγορα στο χρηματιστήριο, ενώ η πώληση ενός ακινήτου μπορεί να διαρκέσει εβδομάδες ή μήνες.

ο αξία μιας επένδυσης μπορεί να παρουσιάζει διακυμάνσεις λόγω των συνθηκών της αγοράς, των οικονομικών αλλαγών ή της απόδοσης της εταιρείας. Αποθέματα, για παράδειγμα, μπορεί να αυξηθεί ή να μειωθεί με βάση τις τάσεις της αγοράς, ενώ δεσμούς επηρεάζονται από αλλαγές επιτοκίων. Οι επενδυτές θα πρέπει να είναι προετοιμασμένοι και για τα δύο μη πραγματοποιημένα κέρδη και ζημίες—που είναι κέρδη ή ζημίες από χαρτιά πριν από την πώληση—και πραγματοποιηθέντα κέρδη και ζημίες που συμβαίνουν όταν πωλείται μια επένδυση.

Παράδειγμα: Ένα άτομο που αγοράζει μετοχές μιας εταιρείας προς 50 ευρώ ανά μετοχή μπορεί να έχει μη πραγματοποιημένο κέρδος εάν η τιμή της μετοχής αυξηθεί στα 60 ευρώ, αλλά πραγματοποιεί αυτό το κέρδος μόνο κατά την πώληση των μετοχών.

Επιπτώσεις των Τελών, των Χρεώσεων και των Εξωτερικών Παράγοντων στις Επενδύσεις

Οι επενδύσεις συχνά συνοδεύονται από τέλη και χρεώσεις που μπορούν να επηρεάσουν σημαντικά τις αποδόσεις. Αυτά περιλαμβάνουν εφάπαξ τέλη όπως οι προμήθειες συναλλαγών και συνεχιζόμενες χρεώσεις όπως οι αμοιβές διαχείρισης για αμοιβαία κεφάλαια ή ETF. Αυτές οι αμοιβές μειώνουν τη συνολική απόδοση μιας επένδυσης και πρέπει να λαμβάνονται προσεκτικά υπόψη πριν από τη λήψη αποφάσεων.

Εξωτερικοί παράγοντες όπως πληθωρισμός, επιτόκια, και συναλλαγματικές ισοτιμίες μπορούν επίσης να επηρεάσουν τη μακροπρόθεσμη απόδοση των επενδύσεων. Για παράδειγμα, η αύξηση του πληθωρισμού μπορεί να διαβρώσει την πραγματική αξία των αποδόσεων, ενώ οι μεταβολές στις συναλλαγματικές ισοτιμίες μπορούν να επηρεάσουν τις επενδύσεις σε ξένα περιουσιακά στοιχεία. Η κατανόηση αυτών των επιρροών είναι το κλειδί για τη λήψη τεκμηριωμένων επενδυτικών αποφάσεων.

Ανοχή Κινδύνου, Επενδυτικός Ορίζοντας και Διαφοροποίηση

Μία από τις πιο βασικές έννοιες στις επενδύσεις είναι ανοχή ρίσκου—το ποσό κινδύνου που είναι διατεθειμένος να αναλάβει ένας επενδυτής σε αντάλλαγμα για πιθανές ανταμοιβές. Επενδυτικός ορίζοντας αναφέρεται στο χρονικό διάστημα που ένας επενδυτής αναμένει να διακρατήσει μια επένδυση προτού χρειαστεί τα κεφάλαια, με μεγαλύτερους ορίζοντες που επιτρέπουν μεγαλύτερο κίνδυνο.

Οι επενδυτές θα πρέπει επίσης να γνωρίζουν τη σημασία της διαποικίληση—διασπορά των επενδύσεων σε διαφορετικές κατηγορίες περιουσιακών στοιχείων (όπως μετοχές, ομόλογα και ακίνητα) για τη μείωση του κινδύνου. A διαφοροποιημένο χαρτοφυλάκιο είναι λιγότερο πιθανό να υποστεί σημαντικές ζημίες, επειδή διαφορετικές κατηγορίες περιουσιακών στοιχείων ενδέχεται να έχουν διαφορετική απόδοση υπό διάφορες συνθήκες αγοράς.

Παράδειγμα: Ένας επενδυτής στη Γαλλία μπορεί να δημιουργήσει ένα διαφοροποιημένο χαρτοφυλάκιο που περιλαμβάνει ομόλογα γαλλικού δημοσίου, ευρωπαϊκές μετοχές και ακίνητα. Με αυτόν τον τρόπο, μειώνει τον κίνδυνο που σχετίζεται με την τοποθέτηση όλων των χρημάτων του σε μία κατηγορία περιουσιακών στοιχείων.

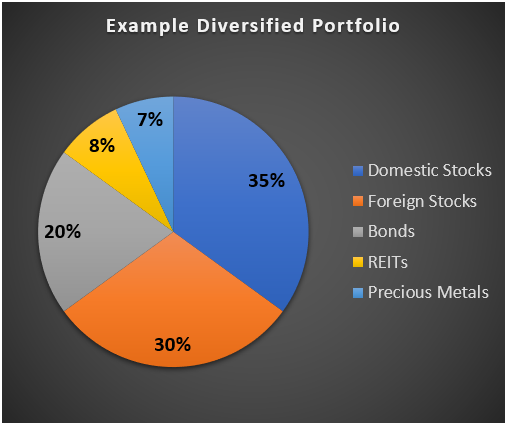

Εικόνα: Παράδειγμα Διαφοροποιημένου Χαρτοφυλακίου

Περιγραφή:

Το σχήμα απεικονίζει ένα διαφοροποιημένο επενδυτικό χαρτοφυλάκιο, χωρίζοντας τα περιουσιακά στοιχεία σε πέντε κατηγορίες: Εγχώριες Μετοχές (35%), Ξένες Μετοχές (30%), Ομόλογα (20%), REITs (8%), και Πολύτιμα Μέταλλα (7%). Κάθε τμήμα του κυκλικού διαγράμματος αντιπροσωπεύει το ποσοστό του χαρτοφυλακίου που έχει κατανεμηθεί σε κάθε κατηγορία περιουσιακών στοιχείων, δείχνοντας πώς η διαφοροποίηση μπορεί να κατανείμει τον επενδυτικό κίνδυνο σε διαφορετικούς τομείς.

Βασικά συμπεράσματα:

- Διαποικίληση περιλαμβάνει την κατανομή των επενδύσεων σε διάφορες κατηγορίες περιουσιακών στοιχείων.

- Εγχώριες και ξένες μετοχές αποτελούν τα μεγαλύτερα τμήματα, δείχνοντας έμφαση στις μετοχές.

- Δεσμούς παρέχουν σταθερότητα, αντιπροσωπεύοντας το 20% του χαρτοφυλακίου.

- ΑΕΑΠ και πολύτιμα μέταλλα προσθήκη περαιτέρω διαφοροποίησης, μειώνοντας τον συνολικό κίνδυνο.

- Ένα καλά διαφοροποιημένο χαρτοφυλάκιο μπορεί μετριασμός των κινδύνων που σχετίζονται με την αστάθεια της αγοράς.

Εφαρμογή πληροφοριών:

Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτά τα δεδομένα για να κατανοήσουν πώς να κίνδυνος ισορροπίας κατανέμοντας κεφάλαια σε διαφορετικούς τύπους περιουσιακών στοιχείων. Αυτή η προσέγγιση βοηθά στη μείωση του αντίκτυπου της κακής απόδοσης οποιασδήποτε μεμονωμένης επένδυσης, διατηρώντας έτσι τη συνολική αξία του χαρτοφυλακίου. Η διαφοροποίηση είναι ζωτικής σημασίας για μακροπρόθεσμη σταθερότητα σε μια επενδυτική στρατηγική.

Βιώσιμες Επενδύσεις και Παράγοντες ESG

Τα τελευταία χρόνια, υπάρχει ένα αυξανόμενο ενδιαφέρον για βιώσιμες επενδύσεις, όπου οι επενδυτές λαμβάνουν υπόψη Περιβαλλοντικά, Κοινωνικά και Εταιρικά (ESG) παράγοντες κατά την επιλογή επενδυτικών προϊόντων. Οι επενδύσεις ESG περιλαμβάνουν την επιλογή εταιρειών που πληρούν ορισμένα κριτήρια για την περιβαλλοντική βιωσιμότητα, την κοινωνική ευθύνη και την εταιρική διακυβέρνηση. Οι επενδυτές μπορούν επίσης να επιλέξουν να απεκδύω από τομείς ή εταιρείες που δεν ευθυγραμμίζονται με τις αξίες τους, όπως τα ορυκτά καύσιμα ή ο καπνός, ή να συνεργαστούν με εταιρείες για την ενθάρρυνση καλύτερων πρακτικών.

Στην Ευρωζώνη, πολλοί βιώσιμα επενδυτικά προϊόντα είναι διαθέσιμα και αυτά τα προϊόντα συχνά έχουν Αξιολογήσεις ESG ή ετικέτες που υποδεικνύουν πόσο καλά ευθυγραμμίζονται με τους στόχους βιωσιμότητας. Για παράδειγμα, ένα αμοιβαίο κεφάλαιο μπορεί να έχει μια αξιολόγηση ESG με βάση τη βιωσιμότητα των εταιρειών στις οποίες επενδύει.

Σχήμα: Προσέγγιση Βιωσιμότητας Αντιπροέδρου Τράπεζας

Περιγραφή:

Το σχήμα απεικονίζει τη στρατηγική επενδύσεων βιωσιμότητας της VP Bank, χωρίζοντάς την σε τρεις κατηγορίες: Πρότυπο Αντιπροέδρου Τράπεζας, Βιώσιμο Plus, και Φιλανθρωπία. Επισημαίνει τα κριτήρια που χρησιμοποιούνται για τις αξιολογήσεις ESG (Περιβαλλοντικές, Κοινωνικές και Διακυβέρνησης), τις αξιολογήσεις των επιχειρηματικών πρακτικών και την ευθυγράμμιση με τους στόχους των Ηνωμένων Εθνών. Η κατηγορία Sustainable Plus περιλαμβάνει θεματικές επενδύσεις και επενδύσεις με αντίκτυπο, με έμφαση στη δημιουργία θετικών κοινωνικών και περιβαλλοντικών αποτελεσμάτων. Η φιλανθρωπία δίνει έμφαση στη δημιουργία θετικών επιπτώσεων χωρίς την προσδοκία οικονομικών αποδόσεων.

Βασικά συμπεράσματα:

- Αξιολογήσεις ESG είναι απαραίτητα για την αξιολόγηση της βιωσιμότητας, με πρότυπα που διασφαλίζουν ελάχιστες περιβαλλοντικές επιπτώσεις.

- Αξιολόγηση επιχειρηματικών πρακτικών διασφαλίζει ότι δεν υπάρχουν ανεπιθύμητες δραστηριότητες και προωθεί την υπεύθυνη επιχειρηματική δραστηριότητα.

- Βιώσιμο Plus οι επενδύσεις επικεντρώνονται σε συγκεκριμένα θέματα, όπως τα δημογραφικά στοιχεία και το περιβάλλον, ενώ επενδύσεις αντίκτυπου στοχεύστε σε μετρήσιμα θετικά αποτελέσματα.

- Φιλανθρωπία εστιάζει στη δημιουργία κοινωνικού αγαθού χωρίς οικονομικά οφέλη.

- Ευθυγράμμιση με Στόχοι Βιώσιμης Ανάπτυξης του ΟΗΕ (SDGs) αποτελεί βασική πτυχή της προσέγγισης.

Εφαρμογή πληροφοριών:

Οι επενδυτές μπορούν να χρησιμοποιήσουν αυτήν την προσέγγιση για να κατανοήσουν πώς να κάνουν βιώσιμες και υπεύθυνες επενδυτικές αποφάσεις. Ενσωματώνοντας θεματικές και επενδύσεις αντίκτυπου, μπορούν να ευθυγραμμίσουν τα χαρτοφυλάκιά τους με παγκόσμιοι στόχοι βιωσιμότητας. Αυτό βοηθά όχι μόνο στην απόκτηση αποδόσεων αλλά και στη συμβολή στην θετικές περιβαλλοντικές και κοινωνικές επιπτώσεις.

Διαχείριση Συναισθηματικών και Γνωστικών Προκαταλήψεων στις Επενδύσεις

Ανθρώπινα συναισθήματα και γνωστικές προκαταλήψεις μπορούν να επηρεάσουν σε μεγάλο βαθμό τις επενδυτικές αποφάσεις. Για παράδειγμα, φόβος μήπως χάσω κάτι (FOMO) μπορεί να οδηγήσει τους επενδυτές να κυνηγήσουν τάσεις ή να επενδύσουν σε υπερτιμημένα περιουσιακά στοιχεία, ενώ αποστροφή για την απώλεια μπορεί να τους αναγκάσει να πουλήσουν επενδύσεις πρόωρα κατά τη διάρκεια περιόδων ύφεσης της αγοράς. Η επίγνωση αυτών των προκαταλήψεων είναι σημαντική για τη διατήρηση μιας ορθολογικής, μακροπρόθεσμης επενδυτικής στρατηγικής.

Οι επενδυτές πρέπει να λάβουν μέτρα για να ελέγξουν τις συναισθηματικές τους αντιδράσεις και να βασίζονται σε τεκμηριωμένη λήψη αποφάσεων, αντί να αφήνουν τα συναισθήματα να καθοδηγούν τις πράξεις τους. Αυτό μπορεί να γίνει μέσω της τακτικής παρακολούθησης της αγοράς, της τήρησης ενός επενδυτικού σχεδίου και της αποφυγής αποφάσεων που βασίζονται αποκλειστικά σε βραχυπρόθεσμες διακυμάνσεις της αγοράς ή σε διαφημιστική εκστρατεία των μέσων ενημέρωσης.

Παράδειγμα: Κατά τη διάρκεια μιας ύφεσης της αγοράς, ένας επενδυτής μπορεί να μπει στον πειρασμό να πουλήσει μετοχές για να αποφύγει περαιτέρω ζημίες, αλλά η διατήρηση αυτών των επενδύσεων θα μπορούσε να οδηγήσει σε μεγαλύτερα κέρδη στο μέλλον, όταν η αγορά ανακάμψει.

Εικόνα: Γνωστικές Προκαταλήψεις στις Επενδυτικές Αποφάσεις

Περιγραφή:

Το σχήμα παραθέτει κοινές γνωστικές προκαταλήψεις που επηρεάζουν τις επενδυτικές αποφάσεις, συμπεριλαμβανομένων Προκατάληψη υπερβολικής αυτοπεποίθησης, Προκατάληψη επιβεβαίωσης, Αγκυροβόληση με προκατάληψη, Αποστροφή για την απώλεια, και Νοοτροπία αγέλης. Κάθε μεροληψία ορίζεται, δείχνοντας πώς επηρεάζει τις επενδυτικές συμπεριφορές και αποφάσεις. Το σχήμα παρέχει επίσης στρατηγικές μετριασμού για κάθε μεροληψία, βοηθώντας τους επενδυτές να κάνουν πιο ορθολογικές και ενημερωμένες επιλογές.

Βασικά συμπεράσματα:

- Προκατάληψη υπερβολικής αυτοπεποίθησης οδηγεί σε υπερβολικές συναλλαγές και περιττή ανάληψη κινδύνων. Ο μετριασμός περιλαμβάνει την αναγνώριση των ορίων της γνώσης.

- Προκατάληψη επιβεβαίωσης μπορεί να προκαλέσει κακές επενδυτικές αποφάσεις αγνοώντας αντιφατικά στοιχεία. Αναζητήστε διαφορετικές οπτικές γωνίες για να το αντιμετωπίσετε αυτό.

- Αγκυροβόληση με προκατάληψη έχει ως αποτέλεσμα την εξάρτηση από τις αρχικές πληροφορίες, αγνοώντας τα νέα δεδομένα. Εστιάστε σε ένα ευρύ φάσμα πληροφοριών για να το αποφύγετε αυτό.

- Αποστροφή για την απώλεια οδηγεί σε υπερβολικά συντηρητικές στρατηγικές, χάνοντας πιθανές ευκαιρίες. Η υιοθέτηση μιας μακροπρόθεσμης άποψης μπορεί να βοηθήσει.

- Νοοτροπία αγέλης περιλαμβάνει την παρακολούθηση της συμπεριφοράς του πλήθους, η οποία μπορεί να οδηγήσει σε φούσκες ή κραχ στην αγορά. Αναπτύξτε μια στρατηγική με βάση τους ατομικούς οικονομικούς στόχους.

Εφαρμογή πληροφοριών:

Κατανόηση αυτών γνωστικές προκαταλήψεις βοηθά τους επενδυτές να κερδίσουν περισσότερα τεκμηριωμένες και ορθολογικές αποφάσεις. Αναγνωρίζοντας και αντιμετωπίζοντας τις προκαταλήψεις, οι επενδυτές μπορούν να αποφύγουν συνήθεις παγίδες, να διατηρήσουν μια ισορροπημένη προσέγγιση και να επιτύχουν μακροπρόθεσμοι επενδυτικοί στόχοι.

Κρυπτονομίσματα και Αναδυόμενες Τεχνολογίες

Η άνοδος του κρυπτο-περιουσιακά στοιχεία όπως το Bitcoin και το Ethereum έχουν εισαγάγει νέες επενδυτικές ευκαιρίες, αλλά και υψηλότερους κινδύνους λόγω των αστάθεια και την έλλειψη ρύθμισης. Οι επενδυτές πρέπει να κατανοήσουν τους κινδύνους που σχετίζονται με τη χρήση κρυπτονομισμάτων για σκοπούς πληρωμών ή επενδύσεων, καθώς και τα τεχνολογικά ή κανονιστικά ζητήματα που μπορούν να επηρεάσουν την απόδοση αυτών των στοιχείων ενεργητικού.

Στην Ευρωζώνη και παγκοσμίως, έχουν υπάρξει αυξανόμενα κρούσματα απάτες που σχετίζονται με κρυπτονομίσματα, συχνά υπόσχονται υψηλές αποδόσεις για να προσελκύσουν πιθανά θύματα. Οι επενδυτές πρέπει να γνωρίζουν αυτούς τους κινδύνους και να λαμβάνουν μέτρα για να διασφαλίσουν ότι χρησιμοποιούν αξιόπιστες πλατφόρμες για οποιεσδήποτε συναλλαγές κρυπτονομισμάτων.

Ασφάλιση και Δίκτυα Οικονομικής Ασφάλειας

Εκτός από τις επενδύσεις, η κατασκευή ενός οικονομικό δίχτυ ασφαλείας διά μέσου εξοικονόμηση για βροχερές μέρες και η ασφάλιση είναι απαραίτητη για τη διαχείριση του κινδύνου. A δίχτυ ασφαλείας παρέχει προστασία σε περίπτωση απρόβλεπτων εξόδων, όπως ιατρικά επείγοντα περιστατικά, απώλεια εργασίας ή επισκευές αυτοκινήτου. Ο στόχος είναι να εξοικονομήσετε αρκετά για να καλύψετε τουλάχιστον έξοδα διαβίωσης τριών μηνών.

Επιπλέον, ασφαλιστικά προϊόντα όπως ασφάλεια ζωής, ασφάλιση υγείας, και ασφάλιση περιουσίας βοηθούν στην προστασία από γεγονότα υψηλού κόστους και χαμηλής πιθανότητας που διαφορετικά θα μπορούσαν να μειώσουν τις αποταμιεύσεις ή τις επενδύσεις. Η κατανόηση των ασφαλιστικών προϊόντων που είναι απαραίτητα και του τρόπου με τον οποίο συμπληρώνουν μια μακροπρόθεσμη επενδυτική στρατηγική είναι το κλειδί για τη συνολική οικονομική ασφάλεια.

Παράδειγμα: Ένα άτομο στην Ιταλία μπορεί να αποταμιεύσει τρεις μήνες εισοδήματος σε έναν λογαριασμό ταμιευτηρίου υψηλής απόδοσης για έκτακτες ανάγκες, ενώ παράλληλα να αγοράσει ασφάλεια υγείας για να καλύψει πιθανά ιατρικά έξοδα.

Σχήμα: Δημιουργία ενός Δικτύου Οικονομικής Ασφάλειας

Περιγραφή:

Το σχήμα απεικονίζει πέντε βασικά βήματα για τη δημιουργία ενός διχτυού οικονομικής ασφάλειας: δημιουργία ταμείου έκτακτης ανάγκης, αυτοματοποίηση της εξοικονόμησης, διαφοροποίηση των ροών εισοδήματος, απόκτηση ασφαλιστικής κάλυψης, και μείωση των περιττών εξόδων. Κάθε βήμα είναι απαραίτητο για την οικοδόμηση οικονομικής ασφάλειας, παρέχοντας στρατηγικές για την αποτελεσματική διαχείριση απρόβλεπτων εξόδων και οικονομικών προκλήσεων.

Βασικά συμπεράσματα:

- Δημιουργία ταμείου έκτακτης ανάγκης διασφαλίζει ότι τα απρόβλεπτα έξοδα μπορούν να καλυφθούν χωρίς άγχος.

- Αυτοματοποίηση των αποταμιεύσεών σας βοηθά στη συνεπή οικοδόμηση ενός οικονομικού μαξιλαριού.

- Διαφοροποίηση των ροών εισοδήματος παρέχει πρόσθετη ασφάλεια σε περίπτωση που διαταραχθεί μία πηγή εισοδήματος.

- Ασφαλιστική κάλυψη προστατεύει από σημαντικούς οικονομικούς κινδύνους και αβεβαιότητες.

- Μείωση των περιττών εξόδων επιτρέπει την κατανομή περισσότερων κεφαλαίων σε αποταμιεύσεις και επενδύσεις.

Εφαρμογή πληροφοριών:

Η κατανόηση αυτών των στρατηγικών επιτρέπει στους χρήστες να δημιουργήσουν ένα αξιόπιστο οικονομικό δίχτυ ασφαλείας, προετοιμάζοντάς τους για έκτακτες ανάγκες και απρόβλεπτα έξοδα. Αυτή η προσέγγιση ενθαρρύνει συνεπείς συνήθειες αποταμίευσης, οικονομικό σχεδιασμό και στρατηγικές δαπάνες, οι οποίες είναι απαραίτητες για την επίτευξη μακροπρόθεσμη οικονομική σταθερότητα.

Βασικές πληροφορίες μαθήματος:

Τελική δήλωση:

Η κατανόηση των επενδυτικών εννοιών και της διαχείρισης κινδύνου θέτει τα θεμέλια για έναν επιτυχημένο οικονομικό σχεδιασμό. Αυτή η ενότητα καλύπτει βασικές αρχές όπως η αποταμίευση έναντι της επένδυσης, η ρευστότητα και η διαφοροποίηση, οι οποίες βοηθούν στη λήψη τεκμηριωμένων αποφάσεων που ευθυγραμμίζονται με τους προσωπικούς στόχους και τις προτιμήσεις κινδύνου.

- Αποταμίευση έναντι Επένδυσης: Η αποταμίευση εστιάζει στην ασφάλεια και τη ρευστότητα, καθιστώντας την κατάλληλη για βραχυπρόθεσμες ανάγκες, ενώ η επένδυση στοχεύει στη μακροπρόθεσμη ανάπτυξη με υψηλότερο κίνδυνο. Η γνώση του πότε να αποταμιεύετε και πότε να επενδύετε είναι απαραίτητη για τον αποτελεσματικό οικονομικό σχεδιασμό.

- Επενδύσεις σε χρέη έναντι επενδύσεων σε μετοχές: Οι επενδύσεις σε χρέη παρέχουν σταθερό εισόδημα από τόκους, ενώ οι επενδύσεις σε μετοχές προσφέρουν ιδιοκτησία και δυνατότητα για υψηλότερες αποδόσεις, αλλά ενέχουν μεγαλύτερο κίνδυνο. Αυτή η διάκριση βοηθά στην προσαρμογή του χαρτοφυλακίου σας ανάλογα με την ανοχή κινδύνου και τους στόχους.

- Διακυμάνσεις Ρευστότητας και Αξίας: Δεν μπορούν όλες οι επενδύσεις να μετατραπούν γρήγορα σε μετρητά χωρίς απώλεια αξίας. Να είστε προετοιμασμένοι τόσο για μη πραγματοποιημένα όσο και για πραγματοποιημένα κέρδη ή ζημίες, ειδικά για περιουσιακά στοιχεία όπως μετοχές ή ακίνητα που κυμαίνονται ανάλογα με τις συνθήκες της αγοράς.

- Τέλη, πληθωρισμός και εξωτερικοί παράγοντες: Τα υψηλά τέλη μειώνουν τις αποδόσεις των επενδύσεων, ενώ οι μεταβολές του πληθωρισμού και των επιτοκίων μπορούν να μεταβάλουν την πραγματική αξία των κερδών. Η λήψη υπόψη αυτών των παραγόντων βοηθά στη διαχείριση του επενδυτικού κόστους και στην προσαρμογή των στρατηγικών στις μεταβαλλόμενες οικονομικές συνθήκες.

- Διαφοροποίηση και Βιώσιμες Επενδύσεις: Η κατανομή των επενδύσεων σε διάφορες κατηγορίες περιουσιακών στοιχείων ελαχιστοποιεί τον κίνδυνο, ενώ οι βιώσιμες επενδύσεις σάς επιτρέπουν να υποστηρίζετε ηθικούς σκοπούς παράλληλα με την οικονομική ανάπτυξη. Αυτή η προσέγγιση δημιουργεί ένα ισορροπημένο, υπεύθυνο χαρτοφυλάκιο για μακροπρόθεσμη επιτυχία.