Local : Comprendre les concepts d'investissement et la gestion des risques

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section vise à développer la compréhension des concepts fondamentaux de l'investissement et de l'importance de la gestion des risques. En explorant différents types d'investissements, la liquidité et l'impact des facteurs externes, les apprenants seront mieux armés pour prendre des décisions financières éclairées et atteindre leurs objectifs à long terme.

- Comprendre la différence entre épargne et investissement : Découvrez comment l'épargne permet de préserver son capital pour les besoins à court terme, tandis que l'investissement vise à faire fructifier son patrimoine au fil du temps grâce à différentes classes d'actifs, comme les actions et les obligations. Ces connaissances vous aideront à décider quand épargner et quand investir en fonction de vos objectifs financiers.

- Distinguer les investissements en dette et en actions : Comprenez mieux comment les placements en titres de créance (obligations, par exemple) consistent à prêter de l'argent en échange d'intérêts, tandis que les placements en actions (actions, par exemple) représentent une prise de propriété offrant un potentiel de rendement plus élevé, mais aussi un risque accru. Cette distinction vous permettra de faire des choix d'investissement plus judicieux, adaptés à votre tolérance au risque et à vos objectifs de rendement.

- Découvrez l’impact des fluctuations de liquidité et de valeur des investissements : Découvrez comment la liquidité influe sur la facilité de convertir vos investissements en espèces sans perte de valeur, et comment les fluctuations du marché peuvent engendrer des gains et des pertes latents ou réalisés. Cela vous permettra d'évaluer vos investissements en fonction de leur accessibilité et de leur stabilité.

- Explorez le rôle des frais et des facteurs externes dans la performance des investissements : Comprenez comment les frais, l'inflation, les taux d'intérêt et les taux de change influent sur les rendements. Cette connaissance vous aide à maîtriser les coûts et à adapter vos stratégies en fonction de la conjoncture économique.

- Reconnaître l’importance de la diversification et de l’investissement durable : Il est important de comprendre comment la diversification des investissements dans différentes classes d'actifs réduit les risques, tandis que l'investissement durable aligne les choix financiers sur des valeurs éthiques. Cela favorise à la fois la croissance financière et l'investissement responsable.

Introduction

Investir est un élément essentiel de la planification financière à long terme, offrant des opportunités d'accroître son patrimoine et d'atteindre ses objectifs financiers. Cependant, tout investissement comporte des risques qu'il convient de comprendre et de gérer avec soin. Ce chapitre présente les concepts fondamentaux de l'investissement, tels que la différence entre épargne et investissement, les risques et les avantages des différents types d'investissement, ainsi que l'importance de la diversification. Il aborde également des considérations clés comme la liquidité, les frais et les facteurs externes qui influencent les investissements. En comprenant les principes de tolérance au risque, d'horizon d'investissement et d'investissement durable, chacun peut prendre des décisions éclairées, en adéquation avec ses objectifs financiers et sa propension au risque.

Différence entre épargne et investissement, et dette par rapport aux actions

Il est important de faire la distinction entre économie et investir. L’épargne consiste généralement à placer de l’argent sur un compte à faible risque, comme un compte d’épargne, dans le but de préserver son capital tout en percevant des intérêts modestes. Investir, en revanche, implique l'achat d'actifs (tels que des actions ou des obligations) présentant un potentiel de rendement plus élevé, mais avec un risque plus important.

Comprendre la différence entre dette et équité est également crucial. Dette Les investissements, comme les obligations, consistent à prêter de l'argent à une entité qui promet de rembourser avec intérêts. Équité Les investissements, comme les actions, représentent une part de propriété dans une entreprise et offrent des rendements potentiels sous forme de dividendes et d'appréciation du capital. Les investissements en actions sont généralement plus risqués, mais peuvent aussi offrir des rendements supérieurs à ceux des investissements en obligations.

:max_bytes(150000):strip_icc():format(webp)/TheDifferencesBetweenSavingandInvesting-bc50bd28537e4fb7b2d696047bee33eb.jpg)

Figure : Les différences entre l'épargne et l'investissement

Description:

Ce schéma met en évidence les principales différences entre l'épargne et l'investissement. Épargner consiste à mettre de l'argent de côté sur des comptes sûrs et liquides, tels que les comptes courants, les comptes d'épargne, les bons du Trésor américain et les comptes du marché monétaire. Investir, en revanche, consiste à allouer des capitaux à des actifs comme les actions, les obligations et l'immobilier dans le but d'obtenir des rendements. Tandis que l'épargne garantit la disponibilité immédiate des fonds, l'investissement vise à faire fructifier le capital au fil du temps.

Points clés à retenir:

- Économie Il s'agit de conserver son argent sur des comptes sûrs et liquides afin de garantir son accessibilité.

- Investir Cela implique l'acquisition d'actifs présentant un potentiel de croissance, tels que des actions, des obligations ou des biens immobiliers.

- Comptes d'épargne sont généralement utilisées pour des besoins à court terme, tandis que investissements se concentrer sur les gains à long terme.

- niveaux de risque Les deux approches diffèrent : l'épargne présente un faible risque, tandis que l'investissement comporte un risque plus élevé mais offre un potentiel de rendement plus important.

Application des informations :

Comprendre les différences entre épargne et investissement est crucial pour planification financière personnelle. L'épargne est idéale pour fonds d'urgence ou des objectifs à court terme, tandis que l'investissement peut contribuer à accroître le patrimoine au fil du temps pour objectifs à long terme comme la retraite. Savoir quand épargner et quand investir permet aux particuliers de équilibre entre risque et rendement efficacement.

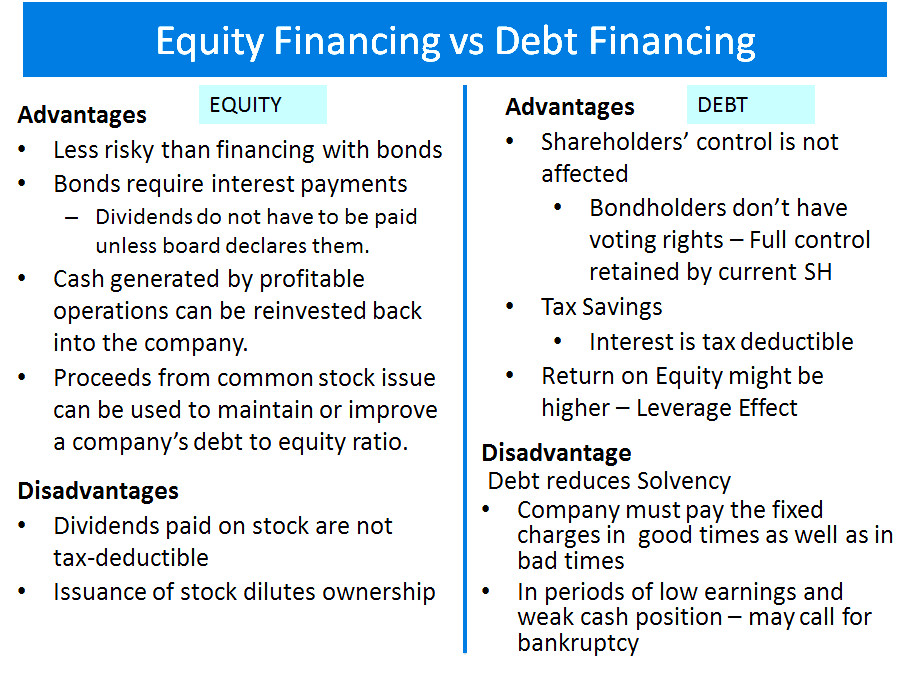

Chiffre: Financement par actions vs financement par emprunt

Description:

Le graphique compare les avantages et les inconvénients de financement par actions et financement par emprunt. Le financement par actions implique l'émission d'actions, ce qui n'entraîne pas de versements réguliers mais peut diluer la participation des actionnaires. Le financement par emprunt, en revanche, permet aux entreprises de conserver le contrôle total, les créanciers ne disposant pas de droit de vote. Toutefois, il implique le versement régulier d'intérêts, déductibles d'impôt, ce qui permet de réduire le revenu imposable.

Points clés à retenir:

- Financement par actions Permet d'éviter les obligations de paiement régulières, mais peut diluer la propriété.

- Financement par emprunt permet de conserver le contrôle, mais exige des paiements d'intérêts réguliers.

- Avantages fiscaux Les intérêts sur la dette peuvent rendre le financement par emprunt attractif malgré les risques de remboursement.

- Équité est moins risqué pour la trésorerie de l'entreprise car il n'implique pas d'échéanciers de remboursement fixes.

Application des informations :

Comprendre les différences entre financement par actions et par emprunt aide les entreprises à décider comment lever des fonds. Équité Cela pourrait être plus avantageux pour les entreprises cherchant à éviter les paiements fixes, tandis que dette Cette solution pourrait convenir aux investisseurs souhaitant conserver leur participation et bénéficier d'avantages fiscaux. Ces informations leur permettront également d'appréhender la stratégie financière et la stabilité de l'entreprise.

Fluctuations de liquidité et de valeur des investissements

Tous les investissements ne se valent pas. liquide, ce qui signifie qu'ils ne peuvent pas tous être convertis rapidement en espèces sans perte de valeur. Par exemple, actions Les actifs boursiers sont généralement plus liquides que les biens immobiliers, car ils peuvent être vendus rapidement sur le marché boursier, alors que la vente d'un bien immobilier peut prendre des semaines, voire des mois.

Le valeur d'un investissement peuvent fluctuer en fonction des conditions du marché, des changements économiques ou des performances de l'entreprise. Actions, par exemple, peut augmenter ou diminuer en fonction des tendances du marché, tandis que obligations sont affectés par variations des taux d'intérêt. Les investisseurs doivent se préparer aux deux éventualités. gains et pertes non réalisés—qui représentent des gains ou des pertes latents avant la vente—et gains et pertes réalisés qui se produisent lors de la vente d'un investissement.

Exemple : Une personne qui achète des actions d'une société à 50 € l'action peut réaliser un gain latent si le prix de l'action passe à 60 €, mais ne réalise ce gain qu'à la vente des actions.

Impact des frais, charges et facteurs externes sur les investissements

Les investissements s'accompagnent souvent de frais et charges qui peuvent avoir un impact significatif sur les rendements. Il s'agit notamment de : frais uniques comme les commissions de courtage et frais récurrents comme les frais de gestion des fonds communs de placement ou des ETF. Ces frais réduisent le rendement global d'un investissement et doivent être soigneusement pris en compte avant toute décision.

Des facteurs externes comme inflation, taux d'intérêt, et taux de change L'inflation peut également affecter la performance à long terme des investissements. Par exemple, une inflation croissante peut éroder la valeur réelle des rendements, tandis que les fluctuations des taux de change peuvent impacter les investissements en actifs étrangers. Comprendre ces facteurs est essentiel pour prendre des décisions d'investissement éclairées.

Tolérance au risque, horizon d'investissement et diversification

L'un des concepts les plus fondamentaux en matière d'investissement est tolérance au risque— le niveau de risque qu'un investisseur est prêt à prendre en échange de gains potentiels. Horizon d'investissement désigne la durée pendant laquelle un investisseur prévoit de conserver un investissement avant d'avoir besoin des fonds, les horizons plus longs permettant une prise de risque plus importante.

Les investisseurs doivent également être conscients de l'importance de diversification— Répartir ses investissements sur différentes classes d'actifs (comme les actions, les obligations et l'immobilier) afin de réduire les risques. portefeuille diversifié est moins susceptible de subir des pertes importantes car les différentes classes d'actifs peuvent avoir des performances différentes selon les conditions de marché.

Exemple : Un investisseur en France peut constituer un portefeuille diversifié comprenant des obligations d’État françaises, des actions européennes et de l’immobilier. Ce faisant, il réduit le risque lié à la concentration de son capital sur une seule classe d’actifs.

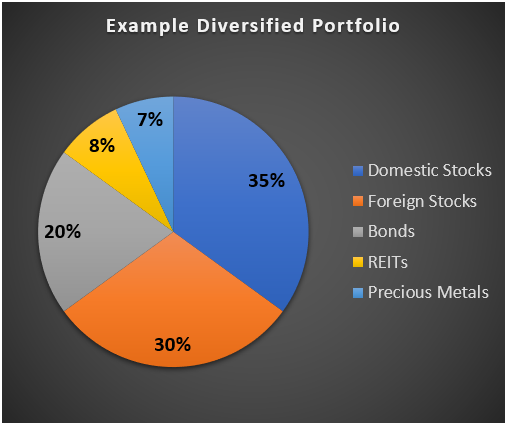

Chiffre: Exemple de portefeuille diversifié

Description:

Le graphique illustre un portefeuille d'investissement diversifié, divisant les actifs en cinq catégories : Actions nationales (35%), Actions étrangères (30%), Obligations (20%), REITs (8%), et Métaux précieux (7%). Chaque segment du diagramme circulaire représente le pourcentage du portefeuille alloué à chaque classe d'actifs, illustrant comment la diversification permet de répartir le risque d'investissement entre différents secteurs.

Points clés à retenir:

- Diversification implique de répartir les investissements sur différentes classes d'actifs.

- Actions nationales et étrangères elles constituent la part la plus importante, témoignant d'une préférence pour les actions.

- Obligations assurer la stabilité, en représentant 20% du portefeuille.

- REITs et métaux précieux diversifier davantage les risques, réduisant ainsi le risque global.

- Un portefeuille bien diversifié peut atténuer les risques associée à la volatilité du marché.

Application des informations :

Les investisseurs peuvent utiliser ces données pour comprendre comment risque d'équilibre en répartissant les fonds entre différents types d'actifs. Cette approche permet de réduire l'impact de la mauvaise performance d'un investissement individuel, préservant ainsi la valeur globale du portefeuille. La diversification est cruciale pour stabilité à long terme dans une stratégie d'investissement.

Investissement durable et facteurs ESG

Ces dernières années, l'intérêt pour investissement durable, où les investisseurs considèrent Environnement, social et gouvernance (ESG) Les facteurs à prendre en compte lors du choix de produits d'investissement. L'investissement ESG consiste à choisir des entreprises qui répondent à certains critères en matière de durabilité environnementale, de responsabilité sociale et de gouvernance d'entreprise. Les investisseurs peuvent également choisir de dépouiller auprès de secteurs ou d'entreprises dont les valeurs ne correspondent pas aux leurs, comme les combustibles fossiles ou le tabac, ou pour dialoguer avec les entreprises afin d'encourager de meilleures pratiques.

Dans la zone euro, beaucoup produits d'investissement durable sont disponibles, et ces produits ont souvent notations ESG ou des labels indiquant leur degré d'adéquation aux objectifs de développement durable. Par exemple, un fonds commun de placement peut avoir une notation ESG basée sur la durabilité des entreprises dans lesquelles il investit.

Figure : Approche de développement durable de VP Bank

Description:

Le graphique illustre la stratégie d'investissement durable de VP Bank, divisée en trois catégories : Standard bancaire VP, Durable Plus, et Philanthropie. Ce document met en lumière les critères utilisés pour les notations ESG (environnementales, sociales et de gouvernance), l'évaluation des pratiques commerciales et leur alignement sur les objectifs des Nations Unies. La catégorie « Durable Plus » regroupe les investissements thématiques et à impact, axés sur la génération de retombées sociales et environnementales positives. La philanthropie, quant à elle, privilégie la création d'impacts positifs sans attendre de retour financier.

Points clés à retenir:

- notations ESG sont essentielles pour évaluer la durabilité, avec des normes garantissant un impact environnemental minimal.

- évaluation des pratiques commerciales garantit l'absence d'activités indésirables et promeut un commerce responsable.

- Durable Plus Les investissements se concentrent sur des thèmes spécifiques, tels que la démographie et l'environnement, tandis que investissements à impact viser des résultats positifs mesurables.

- Philanthropie se concentre sur la génération de bien social sans gains financiers.

- Alignement avec Objectifs de développement durable des Nations Unies (ODD) est un aspect clé de cette approche.

Application des informations :

Les investisseurs peuvent utiliser cette approche pour comprendre comment réaliser décisions d'investissement durables et responsables. En intégrant investissements thématiques et à impact, ils peuvent aligner leurs portefeuilles avec objectifs mondiaux de développement durable. Cela permet non seulement d'obtenir des rendements, mais aussi de contribuer à impacts environnementaux et sociaux positifs.

Gérer les biais émotionnels et cognitifs en matière d'investissement

Émotions humaines et biais cognitifs peut avoir une incidence considérable sur les décisions d'investissement. Par exemple, peur de rater quelque chose (FOMO) peut inciter les investisseurs à suivre les tendances ou à investir dans des actifs surévalués, tandis que aversion à la perte Ces biais peuvent les inciter à vendre leurs placements prématurément lors des replis boursiers. Il est important d'en être conscient pour maintenir une stratégie d'investissement rationnelle et à long terme.

Les investisseurs doivent prendre des mesures pour contrôler leurs réactions émotionnelles et s'appuyer sur prise de décision éclairée, Il est préférable de ne pas laisser ses émotions guider ses actions. Pour ce faire, il est conseillé de suivre régulièrement le marché, de respecter un plan d'investissement et d'éviter les décisions fondées uniquement sur les fluctuations à court terme du marché ou sur le sensationnalisme médiatique.

Exemple : Lors d'un repli du marché, un investisseur pourrait être tenté de vendre ses actions pour éviter des pertes supplémentaires, mais conserver ces investissements pourrait générer des gains plus importants à l'avenir, lorsque le marché se redressera.

Chiffre: Biais cognitifs dans les décisions d'investissement

Description:

Le graphique répertorie les biais cognitifs courants qui influencent les décisions d'investissement, notamment : Biais de surconfiance, Biais de confirmation, Biais d'ancrage, Aversion à la perte, et Mentalité de troupeau. Chaque biais est défini, et son impact sur les comportements et les décisions d'investissement est expliqué. Le schéma propose également des stratégies d'atténuation pour chaque biais, permettant ainsi aux investisseurs de faire des choix plus rationnels et éclairés.

Points clés à retenir:

- Biais de surconfiance Cela conduit à des transactions excessives et à des prises de risques inutiles. Pour atténuer ce problème, il faut reconnaître les limites de la connaissance.

- Biais de confirmation Ignorer les preuves contradictoires peut mener à de mauvaises décisions d'investissement. Il est donc important de rechercher des points de vue diversifiés pour éviter cela.

- Biais d'ancrage Cela conduit à se fier aux informations initiales et à ignorer les nouvelles données. Pour éviter cela, il est important de privilégier un large éventail d'informations.

- Aversion à la perte Cela conduit à des stratégies trop conservatrices, et donc à passer à côté d'opportunités. Adopter une vision à long terme peut s'avérer utile.

- Mentalité de troupeau Cela implique de suivre le comportement des foules, ce qui peut entraîner des bulles spéculatives ou des krachs boursiers. Élaborez une stratégie en fonction de vos objectifs financiers personnels.

Application des informations :

Comprendre ces biais cognitifs aide les investisseurs à gagner plus décisions éclairées et rationnelles. En identifiant et en contrant les biais, les investisseurs peuvent éviter les pièges courants, maintenir une approche équilibrée et atteindre leurs objectifs. objectifs d'investissement à long terme.

Crypto-actifs et technologies émergentes

L'essor de crypto-actifs L'idée que Bitcoin et Ethereum aient introduit de nouvelles opportunités d'investissement, mais aussi des risques plus élevés en raison de leur volatilité et l'absence de réglementation. Les investisseurs doivent comprendre les risques liés à l'utilisation des crypto-actifs à des fins de paiement ou d'investissement, ainsi que les problèmes technologiques ou réglementaires susceptibles d'affecter la performance de ces actifs.

Dans la zone euro et dans le monde, on constate une augmentation des cas de arnaques Les arnaques liées aux crypto-actifs promettent souvent des rendements élevés pour attirer des victimes potentielles. Les investisseurs doivent être conscients de ces risques et prendre des mesures pour s'assurer qu'ils utilisent ces actifs de manière responsable. plateformes de confiance pour toute transaction en cryptomonnaie.

Assurances et filets de sécurité financière

En plus d'investir, construire un filet de sécurité financière à travers Épargne pour les jours difficiles et l'assurance est essentielle à la gestion des risques. filet de sécurité Elle offre une protection en cas de dépenses imprévues, telles que des urgences médicales, une perte d'emploi ou des réparations automobiles. L'objectif est d'épargner suffisamment pour couvrir au moins trois mois de frais de subsistance.

De plus, les produits d'assurance tels que assurance-vie, assurance maladie, et assurance habitation Ces produits contribuent à se protéger contre les événements coûteux et peu probables qui pourraient autrement épuiser son épargne ou ses investissements. Comprendre quels produits d'assurance sont nécessaires et comment ils complètent une stratégie d'investissement à long terme est essentiel à une sécurité financière globale.

Exemple : Une personne en Italie pourrait épargner l'équivalent de trois mois de salaire sur un compte d'épargne à haut rendement pour faire face aux imprévus, tout en souscrivant une assurance maladie pour couvrir les frais médicaux potentiels.

Figure : Mise en place d'un filet de sécurité financière

Description:

Ce schéma illustre cinq étapes clés pour créer un filet de sécurité financière : constituer un fonds d'urgence, automatiser les économies, diversifier ses sources de revenus, obtenir une couverture d'assurance, et réduire les dépenses inutiles. Chaque étape est essentielle pour bâtir une sécurité financière, en fournissant des stratégies pour gérer efficacement les coûts imprévus et les difficultés financières.

Points clés à retenir:

- Constituer un fonds d'urgence garantit que les dépenses imprévues peuvent être couvertes sans stress.

- Automatisez vos économies contribue à constituer régulièrement une réserve financière.

- Diversifier ses sources de revenus offre une sécurité supplémentaire en cas d'interruption d'une source de revenus.

- couverture d'assurance protège contre les risques et incertitudes financières importants.

- Réduire les dépenses inutiles permet d'allouer davantage de fonds à l'épargne et aux investissements.

Application des informations :

La compréhension de ces stratégies permet aux utilisateurs de créer un filet de sécurité financière fiable, les préparant ainsi aux imprévus et aux dépenses imprévues. Cette approche encourage des habitudes d'épargne régulières, une planification financière et des dépenses stratégiques, éléments essentiels pour atteindre ses objectifs. stabilité financière à long terme.

Informations clés sur la leçon :

Déclaration finale :

Comprendre les concepts d'investissement et la gestion des risques est essentiel à une planification financière réussie. Cette section aborde des principes clés tels que l'épargne et l'investissement, la liquidité et la diversification, qui permettent de prendre des décisions éclairées, en accord avec ses objectifs personnels et sa tolérance au risque.

- Épargner ou investir : L'épargne privilégie la sécurité et la liquidité, la rendant adaptée aux besoins à court terme, tandis que l'investissement vise la croissance à long terme, au prix d'un risque plus élevé. Savoir quand épargner et quand investir est essentiel pour une planification financière efficace.

- Investissements en dette ou en actions : Les placements en obligations procurent des revenus d'intérêts réguliers, tandis que les placements en actions offrent la propriété du bien et un potentiel de rendement plus élevé, mais comportent un risque accru. Cette distinction permet d'adapter votre portefeuille à votre tolérance au risque et à vos objectifs.

- Fluctuations de liquidité et de valeur : Tous les investissements ne peuvent pas être convertis rapidement en liquidités sans perte de valeur. Il faut être prêt à accepter les gains et les pertes, qu'ils soient réalisés ou non, notamment pour les actifs comme les actions ou l'immobilier dont la valeur fluctue en fonction des conditions du marché.

- Frais, inflation et facteurs externes : Des frais élevés réduisent le rendement des investissements, tandis que l'inflation et les variations des taux d'intérêt peuvent en modifier la valeur réelle. Tenir compte de ces facteurs permet de maîtriser les coûts d'investissement et d'adapter les stratégies à l'évolution de la conjoncture économique.

- Diversification et investissement durable : Diversifier ses investissements dans différentes classes d'actifs permet de minimiser les risques, tandis que l'investissement durable permet de soutenir des causes éthiques tout en assurant une croissance financière. Cette approche permet de constituer un portefeuille équilibré et responsable, gage de réussite à long terme.