Local : Comprendre la gestion des risques et des investissements

Objectifs d'apprentissage de la leçon :

Introduction:

Cette section est consacrée à la compréhension de la gestion des risques et des investissements, et met en lumière la relation entre risque et rendement, la diversification comme stratégie, la comparaison des différents risques d'investissement, les facteurs de durabilité, le rôle de l'assurance et le recours au crédit. La maîtrise de ces principes permet aux utilisateurs d'élaborer une stratégie financière équilibrée, adaptée à leur tolérance au risque et à leurs objectifs financiers.

Comprendre la relation entre le risque et la récompense : Découvrez comment différents investissements équilibrent risque et rendement potentiel, aidant les utilisateurs à décider du niveau de risque acceptable en fonction de objectifs personnels et niveau de confort financier. Ces connaissances sont utiles pour faire des choix d'investissement éclairés.

Comprendre la diversification comme stratégie de gestion des risques : Explorez comment diversification Cette stratégie contribue à réduire le risque en diversifiant les investissements dans différentes classes d'actifs, ce qui permet de compenser les pertes dans un domaine par des gains dans un autre. Elle stabilise les rendements au fil du temps et améliore la rentabilité. croissance financière à long terme.

Évaluer les différents risques d'investissement : Comparez le risque et récompense de différentes options d'investissement, allant des obligations à faible risque aux actions à haut risque. Comprendre ces différences permet aux utilisateurs de choisir des investissements qui correspondent à leurs besoins. objectifs financiers, que ce soit en privilégiant la croissance ou la stabilité.

Intégrer les facteurs de durabilité et l'assurance dans la planification financière : Comprendre comment facteurs environnementaux, sociaux et de gouvernance (ESG) influençaient les risques et les rendements des investissements. Apprenez comment produits d'assurance contribuer à protéger contre les pertes financières importantes, en veillant à ce que les utilisateurs soient mieux préparés aux événements imprévus.

Introduction

La gestion des risques est une composante essentielle de la planification financière, et l'assurance joue un rôle clé dans la protection des particuliers et des entreprises contre les pertes financières imprévues. Ce chapitre explore la relation entre risque et rendement, l'importance de la diversification et la manière dont l'assurance contribue à la gestion des risques liés à la santé, à la vie, aux biens et plus encore. Il examine également l'impact des facteurs externes, tels que les politiques gouvernementales, les fluctuations économiques et les technologies émergentes, sur le risque d'investissement. En comprenant les différents types d'assurance disponibles et en mettant en œuvre des stratégies efficaces de gestion des risques, les particuliers peuvent préserver leur avenir financier et prendre des décisions éclairées quant à la gestion des risques potentiels.

Relation entre risque et récompense

L'un des principes les plus fondamentaux tant en matière d'investissement que de gestion des risques est la compréhension de la relation entre risque et récompense potentielle. En général, les investissements à fort potentiel de rendement comportent également des risques plus élevés, ce qui signifie qu'il existe un risque accru de perte en capital. Par exemple, investir sur des marchés boursiers volatils ou dans des actifs spéculatifs, tels que les start-ups ou les cryptomonnaies, peut générer des gains importants, mais le risque de pertes considérables est également élevé. À l'inverse, les investissements à faible risque, comme les obligations d'État ou les comptes d'épargne, offrent généralement des rendements plus faibles, mais sont plus sûrs.

Lorsqu'on prend des décisions financières, il est important d'évaluer le niveau de risque acceptable en fonction de ses propres critères personnels. tolérance au risque, objectifs financiers et horizon d'investissement.

Figure : Illustration d’une main tendant un parapluie pour protéger le symbole du dollar, représentant la sécurité financière et l’assurance. L’image évoque l’idée de protection des actifs et des investissements.

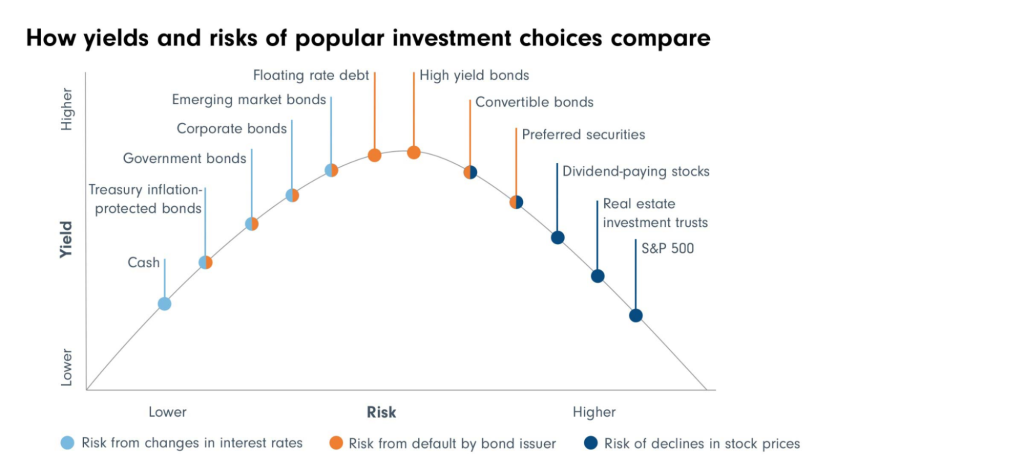

Chiffre: Comparaison des rendements et des risques des placements populaires

Description:

Ce graphique compare différentes options d'investissement en illustrant leurs rendements relatifs et les risques associés. Il représente différents types d'investissements, tels que les liquidités, les obligations et les actions, et montre comment chacun peut être affecté par des facteurs comme les variations des taux d'intérêt, les défauts de paiement obligataires ou les baisses du cours des actions. Les investissements sont classés du plus faible rendement/risque au plus élevé rendement/risque, ce qui permet aux utilisateurs de comprendre la position de chaque classe d'actifs en termes de risque et de rendement.

Points clés à retenir:

Investissements à faible risque et à faible rendement y compris les liquidités et les obligations d'État, généralement considérées comme sûres mais offrant des rendements modestes.

Investissements à risque modéré Les obligations d'entreprises et celles des marchés émergents offrent des rendements plus élevés, mais comportent des risques plus importants.

Investissements à risque plus élevé Les obligations à haut rendement et les actions à dividendes, par exemple, peuvent offrir des rendements substantiels, mais sont plus sensibles à la volatilité des marchés.

Le risque d'investissement peut provenir de divers facteurs., y compris les variations des taux d'intérêt, les défauts de paiement ou les fluctuations des cours boursiers.

Application des informations :

Les investisseurs peuvent utiliser ces informations pour équilibrer leurs portefeuilles en fonction de leur tolérance au risque et des rendements souhaités. Comprendre le rapport risque-rendement permet de choisir les actifs appropriés, que l'on privilégie la sécurité ou que l'on recherche un potentiel de gains plus élevé. Cette comparaison est utile pour élaborer des stratégies d'investissement diversifiées, en adéquation avec des objectifs financiers précis.

La diversification comme stratégie de gestion des risques

diversification des investissements La diversification est une stratégie visant à réduire le risque en répartissant les investissements sur différentes classes d'actifs (actions, obligations, immobilier, matières premières, etc.) et différents secteurs. Elle permet de compenser les mauvaises performances dans un domaine par de meilleures performances dans un autre, réduisant ainsi l'impact global sur le portefeuille.

Figure : Illustration d’un homme d’affaires tenant une pièce de monnaie, à côté d’un diagramme circulaire représentant différentes catégories d’investissement telles que les actions, les obligations, les cryptomonnaies, les matières premières et les fonds communs de placement. L’image illustre le concept de diversification des portefeuilles d’investissement.

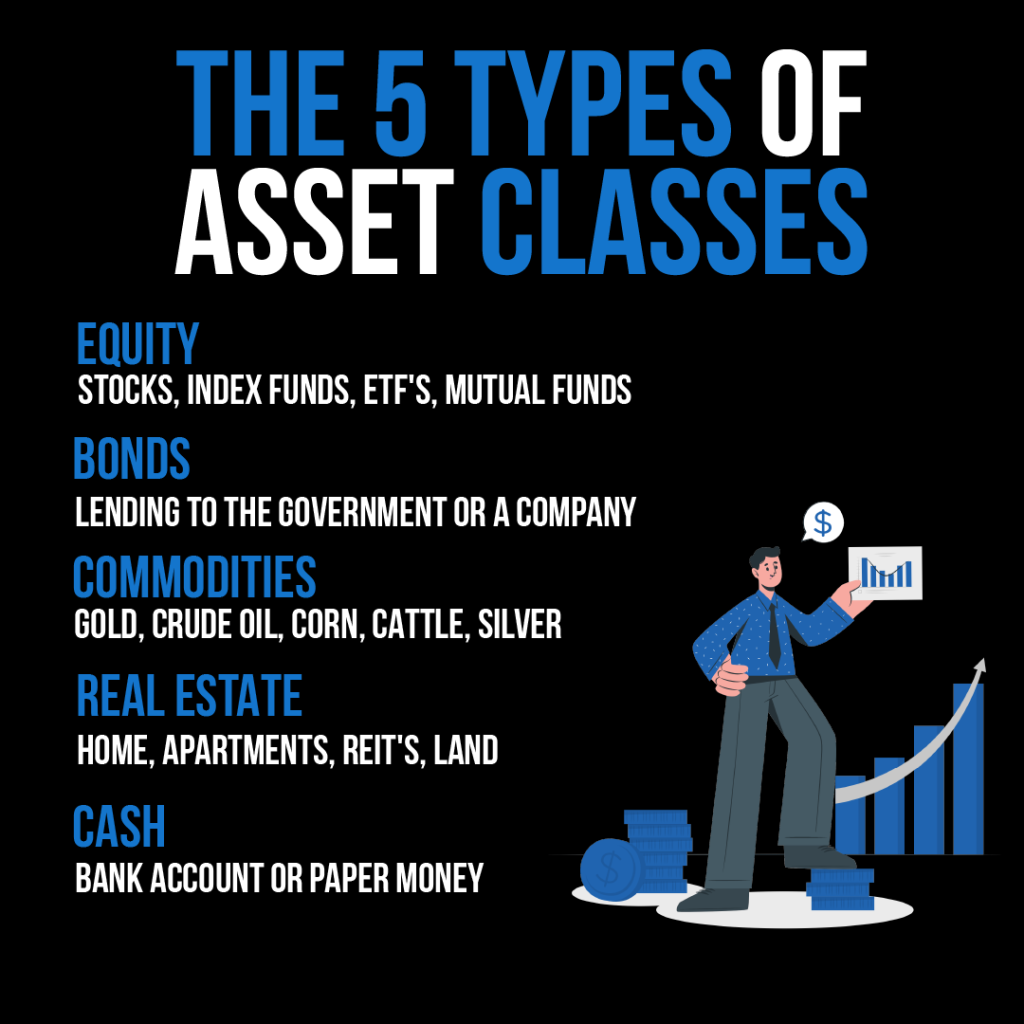

Figure : Cette infographie présente les cinq principales classes d’actifs généralement incluses dans un portefeuille d’investissement. Il s’agit des actions, des fonds indiciels, des fonds négociés en bourse (ETF) et des fonds communs de placement. Les obligations représentent les prêts accordés à l’État ou à une entreprise. Les matières premières comprennent l’or, le pétrole brut, le maïs, le bétail et l’argent. L’immobilier peut inclure des maisons, des appartements, des sociétés d’investissement immobilier cotées (SIIC) ou des terrains. Les liquidités désignent l’argent déposé sur des comptes bancaires ou les billets de banque. Cette infographie est un outil pédagogique destiné aux personnes souhaitant comprendre les différents types d’actifs dans lesquels investir. En pratique, les investisseurs devraient diversifier leurs portefeuilles en répartissant les risques et le potentiel de rendement entre ces classes d’actifs, en fonction de leurs objectifs d’investissement et de leur tolérance au risque.

Par exemple, si une personne détient un portefeuille diversifié avec Actions européennes, obligations d'État, et investissements immobiliers, Une baisse du marché boursier peut être compensée par des gains sur les marchés obligataires ou immobiliers. Cet équilibre réduit le risque de perte financière importante.

La diversification est particulièrement importante dans la gestion risques financiers à long terme, car elle stabilise les rendements et assure une stabilité croissance des actifs au fil du temps.

Figure : Portefeuille d'investissement diversifié

Description:

L'image illustre un portefeuille d'investissement diversifié, présentant différentes classes d'actifs comme les actions, les obligations, l'immobilier et l'or. Elle représente visuellement comment la diversification des investissements sur plusieurs actifs permet de réduire les risques. Chaque segment met en évidence un type d'investissement différent, indiquant qu'un portefeuille équilibré comprend une variété de classes d'actifs pour assurer stabilité et croissance.

Points clés à retenir:

La diversification réduit les risques en répartissant les investissements sur différents actifs.

Actions et obligations constituent des éléments clés de nombreux portefeuilles, offrant un mélange de croissance et de revenu fixe.

L'immobilier et l'or peuvent servir de couverture, assurant la stabilité lors des fluctuations du marché.

Portefeuilles équilibrés peut se prémunir contre les pertes dans une catégorie d'actifs en réalisant des gains dans une autre.

Application des informations :

Les investisseurs peuvent utiliser cette stratégie pour protéger leur épargne des fluctuations imprévisibles du marché. En diversifiant leurs portefeuilles, ils peuvent trouver un équilibre entre risque et rendement, garantissant ainsi une stabilité et une croissance financières à long terme. La diversification permet de gérer le risque en évitant de dépendre d'un seul investissement.

Comparaison des risques et des rendements de différents investissements

Lorsqu'ils prennent des décisions d'investissement, les particuliers doivent comparer le risque et la récompense de différents produits financiers. Les investissements à haut risque, tels que capital-risque ou actions technologiques à forte croissance, peuvent offrir des rendements substantiels, mais comportent un risque de pertes importantes. En revanche, les investissements à faible risque, tels que obligations ou certificats de dépôt (CD), offrent des rendements plus stables mais modestes.

Figure : Diagramme vectoriel détaillé illustrant le processus de gestion des risques, idéal pour comprendre l'évaluation des risques d'entreprise et les stratégies d'atténuation.

Les investisseurs doivent évaluer si leurs objectifs financiers, tels que croissance des actifs, sécurité financière, ou préférences en matière de durabilité—ont tout intérêt à privilégier des investissements plus risqués ou à adopter une approche plus conservatrice.

Exemple : Un investisseur approchant de la retraite pourrait privilégier sécurité financière en investissant dans des obligations et autres actifs à faible risque, tandis qu'un investisseur plus jeune pourrait privilégier croissance des actifs en se concentrant sur les actions à forte croissance.

Chiffre: Caractéristiques clés des classes d'actifs

Description:

Le tableau récapitule les différentes classes d'actifs en évaluant leur rendement, leur risque, leur liquidité, leur transparence, leur durée de détention et leur classification en actifs défensifs ou de croissance. Chaque type d'actif, comme les liquidités, les actions ou les fonds spéculatifs, est évalué selon des facteurs tels que son niveau de risque, sa liquidité (facilité de conversion en espèces) et la durée d'investissement généralement requise. Cela permet aux investisseurs de comprendre les compromis et les caractéristiques propres à chaque classe d'actifs.

Points clés à retenir:

Espèces et obligations d'État sont des actifs à faible risque et très liquides, mais offrant des rendements plus faibles, classés comme défensive.

Actions et capital-investissement ont tendance à présenter un risque plus élevé mais peuvent générer des rendements plus importants, classés comme actifs de croissance.

La liquidité varie considérablement, des actifs comme les liquidités étant plus liquides que l'immobilier ou les fonds spéculatifs.

Les périodes de détention varientLes actifs défensifs ont souvent des périodes de détention plus courtes, tandis que les actifs de croissance peuvent nécessiter des engagements plus longs.

Application des informations :

Comprendre les caractéristiques de chaque catégorie d'actifs peut aider les investisseurs équilibre entre risque et rendement dans leurs portefeuilles. Ce tableau aide à déterminer quels actifs privilégier en fonction de objectifs d'investissement, qu'ils recherchent la stabilité (position défensive) ou la croissance. Les investisseurs peuvent utiliser ces informations pour diversifier efficacement en incluant un mélange d'actifs défensifs et de croissance, en fonction de leur tolérance au risque et de leur horizon d'investissement.

Facteurs de durabilité et politiques climatiques gouvernementales

Au cours des dernières années, facteurs de durabilité— tels que les critères environnementaux, sociaux et de gouvernance (ESG) — sont devenus de plus en plus importants dans l'évaluation des risques d'investissement. Les entreprises qui ne prennent pas en compte la durabilité environnementale ou la responsabilité sociale peuvent être confrontées à des difficultés. risques ESG qui ont un impact négatif sur leurs performances financières, comme une atteinte à leur réputation, des amendes réglementaires ou une baisse de leur part de marché.

Figure : Illustration isométrique 3D montrant des graphiques, des tableaux et des analyses financières, symbolisant le concept de prise de décision fondée sur les données dans le domaine de l'investissement et de la finance.

Dans la zone euro et dans le monde entier, politiques gouvernementales liées au climat affectent le fonctionnement des entreprises et peuvent influencer risque et rendement Les investissements peuvent avoir un impact considérable. Par exemple, les entreprises qui ne s'adaptent pas aux nouvelles réglementations environnementales risquent de faire face à des coûts plus élevés, ce qui pourrait réduire leurs bénéfices et faire baisser le cours de leurs actions. À l'inverse, les entreprises qui adoptent une approche durable peuvent bénéficier de politiques favorables et du soutien des consommateurs, ce qui se traduit par de meilleures performances financières.

Les investisseurs devraient considérer risques ESG Lors de l'évaluation des perspectives à long terme d'une entreprise, il convient de prendre en compte l'impact potentiel des politiques gouvernementales en matière de changement climatique sur ses investissements.

Figure : L’impératif environnemental, social et de gouvernance (ESG) et son impact sur les organisations

Description:

Ce schéma décrit le parcours d'un programme ESG et met en lumière huit étapes clés permettant aux organisations d'élaborer une stratégie ESG complète et efficace. Après avoir compris les facteurs ESG, défini les objectifs du programme et évalué les impacts, il aborde la gouvernance, l'identification des écarts, la réalisation des objectifs et le suivi continu. Chaque étape souligne le rôle des parties prenantes, et un diagramme circulaire illustre l'implication des parties prenantes internes et externes dans l'évaluation des facteurs ESG.

Points clés à retenir:

Comprendre les facteurs ESG est crucial pour établir des bases solides pour les programmes de développement durable.

Définir une gouvernance claire Ces structures garantissent la responsabilisation et la gestion efficace des initiatives ESG.

Rapports et évaluations continus aider les organisations à rester adaptables et à améliorer leurs stratégies ESG au fil du temps.

Participation des parties prenantes est un facteur clé dans l'évaluation et l'harmonisation des pratiques ESG.

Identifier les lacunes et les combler est essentiel pour atteindre les objectifs de durabilité souhaités.

Application des informations :

Ces données sont utiles aux organisations et aux investisseurs pour élaborer et évaluer des programmes ESG efficacement. Comprendre les étapes du parcours ESG permet aux entreprises de améliorer leurs efforts en matière de développement durable, tandis que les investisseurs peuvent utiliser ces informations pour évaluer la performance ESG d'une entreprise et l'engagement.

L'assurance comme outil de gestion des risques

L'assurance joue un rôle crucial dans gestion des risques en offrant une protection contre les pertes financières imprévues. Les types d'assurance courants comprennent :

assurance maladie: Couvre les frais médicaux en cas de maladie ou de blessure.

assurance-vie: Offre un soutien financier aux bénéficiaires en cas de décès du souscripteur.

Assurance habitation: Protège contre les dommages causés aux biens personnels ou commerciaux par des catastrophes, des vols ou des accidents.

Assurance invalidité: Offre un remplacement de revenu si le titulaire de la police devient incapable de travailler en raison d'une blessure ou d'une maladie.

Chacun de ces types d'assurance aide les particuliers et les entreprises à gérer des risques financiers spécifiques, en les protégeant des catastrophes financières. Le coût de l'assurance, sous forme de primes, devrait être mis en balance avec le potentiel perte financière contre les risques non protégés.

Figure : Types d’assurance par DF/Partage des risques

Description:

Ce schéma catégorise les différents types d'assurance selon leur source et les garanties de partage des risques qu'ils offrent. Il distingue les assurances fournies par les secteurs informel et formel. Les sources informelles comprennent les familles, les villages et les entreprises informelles, et se concentrent sur les besoins personnels essentiels, les micro-entreprises et l'entraide. Les sources formelles incluent les coopératives, le secteur commercial et les institutions gouvernementales, et couvrent une gamme plus étendue d'assurances telles que les prêts, l'assurance maladie, l'assurance retraite et la sécurité sociale.

Points clés à retenir:

Économies informelles Fournir une assurance de base et communautaire par le biais de prêts personnels et d'un soutien aux micro-entreprises.

Secteurs formels proposer des produits d'assurance structurés comme l'assurance vie, l'assurance maladie et l'assurance hypothécaire, généralement par le biais de coopératives, d'entreprises commerciales ou de programmes gouvernementaux.

Coopératives et caisses populaires jouer un rôle dans la fourniture d'avantages liés au partage des risques au sein d'un groupe et de produits financiers accessibles.

Gouvernement elle assure des filets de sécurité sociale grâce à des programmes comme l'assurance maladie, les allocations chômage et les pensions.

Application des informations :

Ces données aident les utilisateurs à comprendre diverses sources d'assurance et comment ils fonctionnent au sein de différents systèmes économiques. Il est utile aux particuliers et aux investisseurs de évaluer quel type d'assurance correspond le mieux à leurs besoins ou d'identifier les lacunes en matière de couverture d'assurance au sein des marchés, contribuant ainsi à faciliter la prise de décision. des décisions éclairées en matière de gestion des risques.

Comprendre les risques liés au crédit pour les dépenses discrétionnaires

En utilisant crédit Financer des dépenses discrétionnaires, comme l'achat de produits de luxe ou de vacances, comporte des risques financiers importants. Les cartes de crédit ou les prêts à taux d'intérêt élevés peuvent rapidement engendrer des coûts importants. dette, qui peut devenir difficile à rembourser, surtout si les finances personnelles subissent un revers imprévu. Cela peut entraîner des difficultés financières à long terme, y compris des dommages à scores de crédit et le risque de tomber dans pièges de la dette.

Il est essentiel de comprendre que si le recours au crédit peut offrir une flexibilité financière à court terme, il doit être fait après mûre réflexion. taux d'intérêt, les modalités de remboursement et l’impact global sur la sécurité financière à long terme.

Exemple : Un consommateur qui utilise une carte de crédit à taux d'intérêt élevé pour payer des vacances peut se voir facturer des frais d'intérêt mensuels élevés s'il est incapable de rembourser le solde, ce qui augmentera finalement le coût total des vacances.

Informations clés sur la leçon :

Risque et récompense sont directement liés : des rendements potentiels plus élevés s'accompagnent de risques plus élevés, tandis que les investissements à faible risque offrent plus de stabilité mais une croissance moindre. Les utilisateurs devraient adapter leurs choix d'investissement en fonction de leur niveau de confort et de leurs objectifs financiers.

Diversification La diversification répartit le risque d'investissement sur différents types d'actifs, tels que les actions, les obligations, l'immobilier et les matières premières. Un portefeuille diversifié contribue à réduire le risque global et constitue donc un élément essentiel de la gestion d'actifs. planification financière à long terme.

Comparaison des investissements aide les utilisateurs à évaluer différentes options en fonction du risque, du rendement et de la liquidité. Par exemple, les placements à faible risque comme les obligations offrent plus rendements stables, tandis que les investissements à haut risque comme les actions offrent un potentiel de croissance plus élevé.

Facteurs de durabilité et Critères ESG Les critères de durabilité prennent une importance croissante dans les décisions d'investissement. Les entreprises qui adoptent cette approche ont tendance à être plus performantes sur le long terme, tandis que celles qui la négligent peuvent rencontrer des difficultés. risques financiers et de réputation.

Assurance L'assurance est un élément clé de la gestion des risques, offrant une protection contre les événements imprévus tels que les urgences médicales, les dommages matériels ou l'invalidité. Bien utiliser son assurance permet aux assurés de maintenir leur niveau de vie. sécurité financière et éviter des pertes catastrophiques.

Utiliser le crédit pour des dépenses discrétionnaires L'utilisation du crédit comporte des risques importants. Les dettes à taux d'intérêt élevés peuvent engendrer des difficultés financières à long terme, comme une dégradation de la cote de crédit ou un surendettement. Il est donc conseillé d'utiliser le crédit avec prudence, en tenant compte des taux d'intérêt et des modalités de remboursement afin d'éviter les pièges potentiels.

Déclaration finale :

Comprendre ces concepts clés en matière de gestion des risques et des investissements permet aux utilisateurs de bâtir des bases financières solides. En appliquant des stratégies telles que la diversification, la prise en compte des facteurs ESG, l'utilisation judicieuse de l'assurance et une gestion avisée du crédit, les particuliers peuvent atteindre ces objectifs. stabilité financière et la croissance.