अध्याय 13: सेवानिवृत्ति योजना (यूएसए)

पाठ सीखने के उद्देश्य:

परिचय: संयुक्त राज्य अमेरिका में सेवानिवृत्ति नियोजन में सेवानिवृत्ति आय के बहुआयामी स्रोतों और सेवानिवृत्ति नियोजन में सामाजिक सुरक्षा की भूमिका को समझना शामिल है। यह अध्याय सेवानिवृत्ति नियोजन के प्रमुख पहलुओं की पड़ताल करता है, जिसमें सामाजिक सुरक्षा, अन्य आय स्रोत और सेवानिवृत्ति के दौरान वित्तीय स्थिरता सुनिश्चित करने की रणनीतियाँ शामिल हैं।

- सामाजिक सुरक्षा को समझें: सामाजिक सुरक्षा वित्तपोषण, प्रदान किए जाने वाले लाभों तथा सेवानिवृत्ति की आयु और आय इतिहास के आधार पर अपनी मासिक लाभ राशि को अधिकतम करने के तरीके के बारे में जानें।

- सेवानिवृत्ति आय में विविधता लाएं: एक स्थिर वित्तीय भविष्य बनाने के लिए, नियोक्ता द्वारा प्रायोजित सेवानिवृत्ति योजनाओं, व्यक्तिगत निवेशों और निरंतर रोजगार आय सहित सेवानिवृत्ति आय के विभिन्न स्रोतों का पता लगाएं।

- सेवानिवृत्ति की योजना: प्रभावी सेवानिवृत्ति नियोजन रणनीतियों के बारे में जानकारी प्राप्त करें, जैसे कि समय से पहले बचत शुरू करना, नियोक्ता के योगदान को अधिकतम करना, तथा सामाजिक सुरक्षा के लाभों और सीमाओं को समझना।

- पेशेवर सलाह लें: अपनी सेवानिवृत्ति रणनीति को अनुकूलित करने और संभावित धोखाधड़ी से सुरक्षा के लिए वित्तीय सलाहकारों से परामर्श करने के महत्व को समझें।

संयुक्त राज्य अमेरिका में सेवानिवृत्ति नियोजन में सेवानिवृत्ति आय के बहुआयामी स्रोतों और सेवानिवृत्ति नियोजन में सामाजिक सुरक्षा की भूमिका को समझना शामिल है। यहाँ सामाजिक सुरक्षा और अन्य आय स्रोतों सहित अमेरिका में सेवानिवृत्ति नियोजन से संबंधित प्रमुख पहलुओं की खोज की गई है।

A. सामाजिक सुरक्षा को समझना

सामाजिक सुरक्षा वित्तपोषण: सामाजिक सुरक्षा को संघीय बीमा योगदान अधिनियम (FICA) के तहत एकत्रित पेरोल करों के माध्यम से वित्त पोषित किया जाता है। कर्मचारी और नियोक्ता दोनों इस निधि में योगदान करते हैं, जो सेवानिवृत्त लोगों, विकलांग व्यक्तियों और मृतक श्रमिकों के उत्तरजीवियों को लाभ प्रदान करता है।

प्रदत्त लाभ: सामाजिक सुरक्षा सेवानिवृत्त लोगों को सुरक्षा जाल प्रदान करती है, जो उनके कार्य वर्षों के दौरान उनकी कमाई के आधार पर मासिक आय प्रदान करती है। प्राप्त लाभ की राशि सेवानिवृत्ति की आयु और व्यक्ति के आय रिकॉर्ड पर निर्भर करती है।

उदाहरण गतिविधि: सामाजिक सुरक्षा के लाभों पर प्रकाश डालते हुए एक प्रचार फ़्लायर डिज़ाइन करें। फ़्लायर में यह दर्शाया जा सकता है कि कैसे 62 वर्ष की आयु में समय से पहले सेवानिवृत्ति लेने से पूर्ण सेवानिवृत्ति आयु के लाभों की तुलना में कम लाभ मिल सकता है, और कैसे 70 वर्ष की आयु तक लाभ में देरी करने से मासिक लाभ राशि बढ़ सकती है। विभिन्न आय स्तरों के लिए लाभों में अंतर प्रदर्शित करने के लिए दृश्य या चार्ट शामिल करें।

बी. सेवानिवृत्ति आय में विविधता लाना

चित्र का शीर्षक: सेवानिवृत्ति के लिए बचत की रणनीतियाँ

स्रोत: द मोटली फ़ूल

- प्रति वर्ष 15% की बचत करें: प्रतिवर्ष अपनी आय का कम से कम 15% बचाने का लक्ष्य रखें।

- सबसे बड़े खर्चों के लिए बचत करें: सेवानिवृत्ति के दौरान होने वाले महत्वपूर्ण खर्चों के लिए बचत को प्राथमिकता दें।

- प्रति वर्ष 15% से अधिक की बचत करें: यदि संभव हो तो, अधिक पर्याप्त सेवानिवृत्ति निधि बनाने के लिए अनुशंसित 15% से अधिक बचत करें।

- अपने सेवानिवृत्ति खातों को अधिकतम करें: 401(k)s और IRAs जैसे सेवानिवृत्ति खातों का पूरा लाभ उठाएं।

- अभी लंबी अवधि के लिए निवेश करें: अपनी सेवानिवृत्ति बचत बढ़ाने के लिए दीर्घकालिक निवेश पर ध्यान केंद्रित करें।

- कैच-अप योगदान का लाभ उठाएं: यदि आपकी आयु 50 वर्ष या उससे अधिक है, तो अपने सेवानिवृत्ति खाते में अंशदान करें।

- लंबी सेवानिवृत्ति के लिए बजट: अपनी बचत की योजना लंबी सेवानिवृत्ति अवधि को ध्यान में रखकर बनाएं।

- सेवानिवृत्ति योजना में सहायता प्राप्त करें: यह सुनिश्चित करने के लिए कि आप सुरक्षित सेवानिवृत्ति की ओर सही रास्ते पर हैं, पेशेवर सलाह लें।

चाबी छीनना:

- आरामदायक सेवानिवृत्ति के लिए अपनी आय का एक बड़ा हिस्सा प्रतिवर्ष बचाना महत्वपूर्ण है।

- दीर्घकालिक निवेश और सेवानिवृत्ति खाते में अधिकतम योगदान से आपकी सेवानिवृत्ति निधि में उल्लेखनीय वृद्धि हो सकती है।

- लंबी सेवानिवृत्ति के लिए बजट बनाना और पेशेवर सेवानिवृत्ति योजना सलाह प्राप्त करना, सेवानिवृत्ति के दौरान वित्तीय सुरक्षा सुनिश्चित करने में मदद कर सकता है।

आवेदन पत्र: ये रणनीतियाँ सेवानिवृत्ति के लिए बचत करने की दिशा में एक संरचित दृष्टिकोण प्रदान करती हैं। इन दिशानिर्देशों का पालन करके, व्यक्ति एक पर्याप्त सेवानिवृत्ति निधि बनाने की दिशा में काम कर सकते हैं जो उनके सेवानिवृत्ति के वर्षों के दौरान उनका समर्थन करेगी। बचत और निवेश जल्दी शुरू करना, सेवानिवृत्ति खातों का लाभ उठाना और एक अच्छी तरह से योजनाबद्ध और वित्तीय रूप से सुरक्षित सेवानिवृत्ति सुनिश्चित करने के लिए पेशेवर सलाह लेने पर विचार करना आवश्यक है।

सेवानिवृत्ति आय के विभिन्न स्रोत:

- सामाजिक सुरक्षा: कई सेवानिवृत्त लोगों के लिए आय का एक आधारभूत स्रोत, जो आपकी आय के इतिहास के आधार पर लाभ प्रदान करता है।

- नियोक्ता-प्रायोजित सेवानिवृत्ति योजनाएं: जैसे 401(के) और पेंशन, जो सेवानिवृत्ति के लिए धन संचय करने के लिए महत्वपूर्ण हैं।

- व्यक्तिगत निवेश: इसमें IRA, स्टॉक, बांड और अन्य निवेश साधन शामिल हैं।

- निरंतर रोजगार आय: सेवानिवृत्ति के बाद अंशकालिक कार्य या परामर्श से आय में वृद्धि हो सकती है।

सेवानिवृत्ति में आय के अनेक स्रोत: केवल सामाजिक सुरक्षा पर निर्भर रहना आरामदायक सेवानिवृत्ति के लिए पर्याप्त नहीं हो सकता है। नियोक्ता द्वारा प्रायोजित योजनाओं और व्यक्तिगत निवेशों को शामिल करने वाली एक विविध आय रणनीति अधिक स्थिर वित्तीय भविष्य प्रदान कर सकती है।

नियोक्ता-प्रायोजित सेवानिवृत्ति योजनाएं: इन योजनाओं में भाग लेना महत्वपूर्ण है। कई नियोक्ता आपके योगदान के बराबर राशि देते हैं, जो कि आपके रिटायरमेंट फंड के लिए अनिवार्य रूप से मुफ़्त पैसा है। पूर्ण नियोक्ता मैच प्राप्त करने के लिए अपने योगदान को अधिकतम करना आपकी सेवानिवृत्ति बचत को महत्वपूर्ण रूप से प्रभावित कर सकता है।

औसत सामाजिक सुरक्षा लाभ: हाल के आंकड़ों के अनुसार, सेवानिवृत्त कर्मचारियों के लिए औसत मासिक सामाजिक सुरक्षा लाभ लगभग $1,543 है। हालाँकि, यह राशि आपके आय इतिहास और लाभ प्राप्त करने की उम्र के आधार पर भिन्न होती है।

सी. सेवानिवृत्ति की योजना बनाना

आरामदायक सेवानिवृत्ति सुनिश्चित करने के लिए यह आवश्यक है:

- चक्रवृद्धि ब्याज का लाभ उठाने के लिए जल्दी से बचत शुरू करें।

- जोखिम कम करने और वित्तीय सुरक्षा बढ़ाने के लिए अपने सेवानिवृत्ति आय स्रोतों में विविधता लाएं।

- सामाजिक सुरक्षा के लाभों और सीमाओं को समझें और अपने लाभों को अधिकतम करने के लिए तदनुसार योजना बनाएं।

- नियोक्ता द्वारा प्रायोजित सेवानिवृत्ति योजनाओं में शामिल हों और नियोक्ता द्वारा दी जाने वाली पूरी राशि प्राप्त करने के लिए पर्याप्त अंशदान करने का प्रयास करें।

- अतिरिक्त सेवानिवृत्ति बचत बनाने के लिए व्यक्तिगत निवेश और IRA जैसी बचत योजनाओं पर विचार करें।

निष्कर्ष

यूएसए में सेवानिवृत्ति योजना में एक व्यापक रणनीति शामिल होनी चाहिए जिसमें सामाजिक सुरक्षा, नियोक्ता द्वारा प्रायोजित योजनाएं, व्यक्तिगत निवेश और संभवतः निरंतर रोजगार आय शामिल हो। यह समझना महत्वपूर्ण है कि सामाजिक सुरक्षा कैसे वित्तपोषित होती है और यह क्या लाभ प्रदान करती है, साथ ही आपके सुनहरे वर्षों में वित्तीय स्थिरता सुनिश्चित करने के लिए सेवानिवृत्ति आय में विविधता लाने का महत्व भी है।

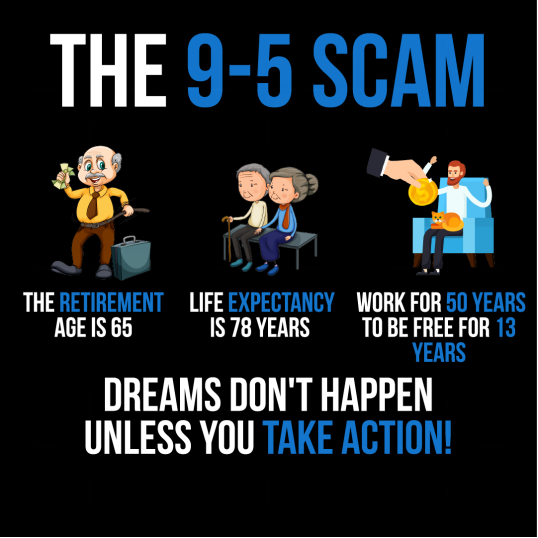

आकृति: "9-5 घोटाला" शीर्षक वाला इन्फोग्राफ़िक पारंपरिक कार्य जीवन का एक महत्वपूर्ण दृष्टिकोण प्रस्तुत करता है। यह बताता है कि 78 वर्ष की जीवन प्रत्याशा और 65 वर्ष की सेवानिवृत्ति आयु के साथ, कोई व्यक्ति 50 वर्ष तक काम करेगा और केवल 13 वर्ष ही मुक्त रहेगा। संदेश "सपने तब तक पूरे नहीं होते जब तक आप कार्रवाई नहीं करते!" यह सुझाव देता है कि केवल 9-5 की नौकरी पर निर्भर रहना किसी के सपनों को पूरा करने का सबसे प्रभावी मार्ग नहीं हो सकता है। यह दृश्य व्यक्तियों को अपने लक्ष्यों की ओर सक्रिय कदम उठाने के लिए कार्रवाई करने का आह्वान है, संभवतः वैकल्पिक आय धाराओं या प्रारंभिक सेवानिवृत्ति रणनीतियों की खोज का संकेत देता है। व्यावहारिक उपयोग के लिए, उपयोगकर्ताओं को अपने दीर्घकालिक जीवन और वित्तीय लक्ष्यों पर विचार करना चाहिए और पारंपरिक रोजगार प्रतिमान से परे उन्हें प्राप्त करने के विभिन्न तरीकों का पता लगाना चाहिए।

स्रोत: कस्टम इन्फोग्राफिक

चित्र: सेवानिवृत्ति बचत का प्रतीकात्मक प्रतिनिधित्व जिसमें सुरक्षित रूप से रखा गया सुनहरा अंडा है, जो भविष्य के लिए वित्तीय निधि बनाने के महत्व का सुझाव देता है। स्रोत:

स्रोत: Shutterstock

एक सुविचारित सेवानिवृत्ति योजना बनाने से आपको एक सुरक्षित निधि बनाने में मदद मिलेगी जो आपकी सेवानिवृत्ति के वर्षों के दौरान वित्तीय सुरक्षा और मानसिक शांति प्रदान करेगी।

मुख्य पाठ जानकारी:

बंद बयान: यूएसए में सेवानिवृत्ति योजना में एक व्यापक रणनीति शामिल होनी चाहिए जिसमें सामाजिक सुरक्षा, नियोक्ता द्वारा प्रायोजित योजनाएं, व्यक्तिगत निवेश और संभवतः निरंतर रोजगार आय शामिल हो। यह समझना महत्वपूर्ण है कि सामाजिक सुरक्षा कैसे वित्तपोषित होती है और यह क्या लाभ प्रदान करती है, साथ ही आपके सुनहरे वर्षों में वित्तीय स्थिरता सुनिश्चित करने के लिए सेवानिवृत्ति आय में विविधता लाने का महत्व भी है।

- सामाजिक सुरक्षा: पेरोल करों के माध्यम से वित्तपोषित, सामाजिक सुरक्षा आपके आय इतिहास के आधार पर मासिक आय प्रदान करती है। 62 वर्ष की आयु में समय से पहले सेवानिवृत्ति लेने से पूर्ण सेवानिवृत्ति आयु की तुलना में कम लाभ मिलता है, जबकि 70 वर्ष की आयु तक लाभ में देरी करने से मासिक राशि बढ़ सकती है।

- सेवानिवृत्ति आय में विविधता लाना: सिर्फ़ सामाजिक सुरक्षा पर निर्भर रहना पर्याप्त नहीं हो सकता। नियोक्ता द्वारा प्रायोजित सेवानिवृत्ति योजनाओं, व्यक्तिगत निवेश और निरंतर रोजगार सहित विविध आय रणनीति अधिक वित्तीय सुरक्षा प्रदान कर सकती है।

- नियोक्ता-प्रायोजित सेवानिवृत्ति योजनाएं: 401(k) जैसी इन योजनाओं में भाग लेना ज़रूरी है। नियोक्ता से पूरा मुनाफ़ा पाने के लिए अपने योगदान को अधिकतम करें, इससे आपकी सेवानिवृत्ति बचत पर काफ़ी असर पड़ेगा।

- सेवानिवृत्ति की योजना बनाना: जल्दी से बचत करना शुरू करें, नियोक्ता द्वारा प्रायोजित योजनाओं में शामिल हों, और IRA जैसे व्यक्तिगत निवेशों पर विचार करें। सेवानिवृत्ति योजना की जटिलताओं को समझने और संभावित धोखाधड़ी से बचने के लिए पेशेवर सलाह लें।