介绍: 美国的退休计划涉及了解退休收入的多方面来源以及社会保障在退休计划中的作用。本章探讨退休计划的关键方面,包括社会保障、其他收入来源以及确保退休期间财务稳定的策略。

美国的退休计划需要了解退休收入的多方面来源以及社会保障在退休计划中的作用。以下探讨了与美国退休计划相关的关键方面,包括社会保障和其他收入来源。

社会保障基金: 社会保障基金来自根据《联邦保险缴款法》(FICA)征收的工资税。雇员和雇主都向该基金缴纳款项,该基金随后为退休人员、残疾人士和已故工人的遗属提供福利。

提供的福利: 社会保障为退休人员提供安全网,根据其工作期间的收入提供每月收入。福利金额取决于退休年龄和个人的收入记录。

示例活动:设计一份宣传传单,重点介绍社会保障的福利。传单可以说明 62 岁提前退休可能导致的福利低于完全退休年龄的福利,以及延迟至 70 岁领取福利可以增加每月福利金额。包括视觉效果或图表,以显示不同收入水平的福利差异。

图标题: 退休储蓄策略

来源: 杂七杂八的傻瓜

要点:

应用: 这些策略提供了一种结构化的退休储蓄方法。通过遵循这些指导方针,个人可以努力建立一个可观的退休基金,以支持他们度过退休岁月。尽早开始储蓄和投资、充分利用退休账户并考虑寻求专业建议以确保精心规划和财务安全的退休生活至关重要。

退休收入的不同来源:

退休后的多种收入来源: 仅依靠社会保障可能不足以让您安享晚年。结合雇主赞助计划和个人投资的多元化收入策略可以提供更稳定的财务未来。

雇主赞助的退休计划: 参与这些计划至关重要。许多雇主会提供与您的缴款相匹配的金额,这实际上是为您的退休基金提供的免费资金。最大限度地提高您的缴款以获得雇主的全额匹配金额可以显著影响您的退休储蓄。

平均社会保障福利: 根据最新数据,退休工人每月的平均社会保障福利约为 $1,543。但是,这个数额会根据您的收入历史和您开始领取福利的年龄而有所不同。

为了确保舒适的退休生活,必须做到以下几点:

结论

美国的退休计划应包括一项综合战略,将社会保障、雇主赞助的计划、个人投资以及可能的持续就业收入结合起来。了解社会保障的资金来源及其提供的福利至关重要,分散退休收入以确保黄金时代的财务稳定也很重要。

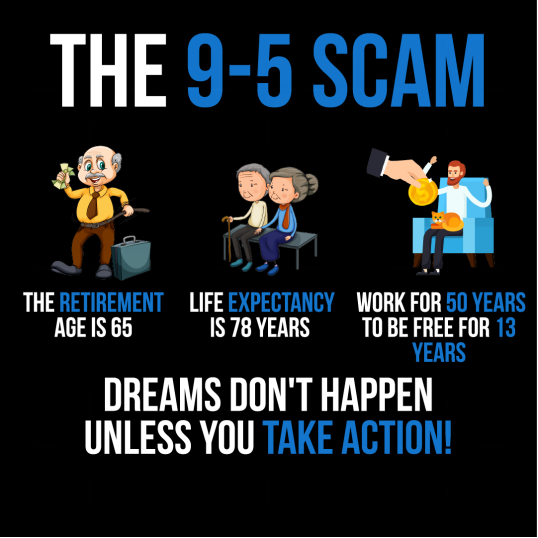

数字:这张名为“朝九晚五骗局”的信息图对传统的工作生活提出了批判性的看法。它指出,如果预期寿命为 78 岁,退休年龄为 65 岁,那么一个人需要工作 50 年,才能获得 13 年的自由。“除非你采取行动,否则梦想不会实现!”这一信息表明,仅仅依靠朝九晚五的工作可能不是实现梦想的最有效途径。这一视觉效果呼吁人们采取积极措施实现目标,这可能意味着寻求替代收入来源或提前退休策略。在实际使用中,用户应该考虑他们的长期生活和财务目标,并探索超越传统就业模式的各种实现这些目标的方法。

资料来源:自定义信息图

图:象征退休储蓄的金蛋稳稳地安放在里面,暗示着为未来积累财富的重要性。资料来源:

来源: Shutterstock

拥有一个深思熟虑的退休计划可以帮助您积累一笔钱,为您的退休生活提供经济保障和安心。

结语: 美国的退休计划应包括一项综合战略,将社会保障、雇主赞助的计划、个人投资以及可能的持续就业收入结合起来。了解社会保障的资金来源及其提供的福利至关重要,分散退休收入以确保黄金时代的财务稳定也很重要。

要发表评论,您必须先登录。