第5章 予算編成と経費管理

レッスンの学習目標:

導入: 予算編成と支出管理は、個人財務の基本的な側面です。この章では、緊急資金の配分を含む短期および長期の財務目標に沿った予算の作成方法を検討し、消費者の意思決定と支出のダイナミクスについて説明します。

より広範な影響。

- 予算を立てる: 違うことを学ぶ 予算編成方法 50/30/20予算、封筒など

予算編成、ゼロベース予算編成。固定費、

変動費、および財務目標を達成するための貯蓄。 - 経費の管理: 支出をコントロールするための戦略を習得する

必要経費と裁量経費。生活の変化に対応し、経済的な安定を維持するために予算を調整する方法を学びます。 - 情報に基づいた消費者の意思決定: 情報に基づいた意思決定のプロセスを理解する

価格、製品の選択肢、予算の制約などの要素を考慮して消費者の意思決定を行う。

そして社会への影響。

予算編成と経費管理入門

予算編成と支出管理は、個人財務の基本的な側面です。この章では、緊急資金の割り当てを含む短期および長期の財務目標の両方に一致する予算の作成方法を説明し、消費者の意思決定のダイナミクスとその広範な影響について説明します。さらに、貯蓄と投資の本質、生活の変化に合わせた予算の見直し、キャッシュフローと財務費用を理解することの重要性についても詳しく説明します。

予算の作成

予算作成にはさまざまな方法があり、それぞれに長所と短所があります。自分のニーズと好みに最も合った方法を見つけることが重要です。ここでは、3 つの一般的な予算作成方法を紹介します。

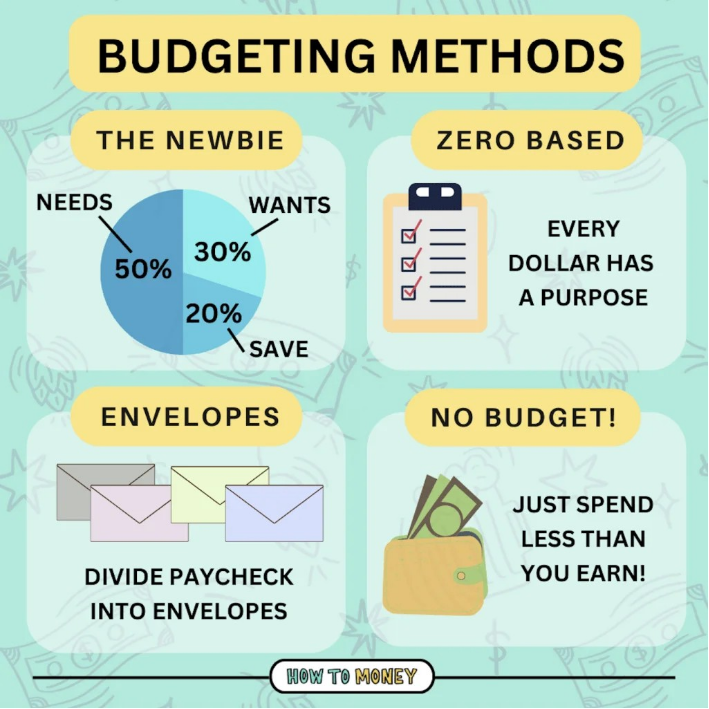

図のタイトル: 予算編成方法の種類

ソース: お金の稼ぎ方

説明: この画像は、さまざまな好みや財務状況に対応するさまざまな予算編成方法を示しています。予算編成の概念を簡素化してより理解しやすくし、50/30/20 予算、封筒予算、ゼロベース予算、予算なし予算など、それぞれが個人が財務を効果的に管理できるように設計された方法を説明しています。

重要なポイント:

- 50/30/20 予算: 収入の50%を必要に、30%を欲しいものに、そして20%を貯蓄や借金返済に充てるというシンプルなアプローチ

- 封筒予算作成: 現金を特定のカテゴリの物理的な封筒に割り当てる方法。支出は各封筒内の現金に制限されます。

- ゼロベース予算: 稼いだドルごとに特定の目的が割り当てられ、月末に予算がゼロになることが保証されます。

予算なしの予算: 健全な財務習慣を持つ高所得者に適しています。支出よりも多く稼ぎ、その差額を投資することに重点が置かれています。

応用: さまざまな予算編成方法が、さまざまな性格や経済状況に対応します。適切なアプローチを理解して選択することで、個人は効果的に財政を管理できるようになり、収入の範囲内で生活し、財政目標を達成できるようになります。過剰な支出を抑えたい場合、資金を効率的に配分したい場合、または単に財政をより適切に管理したい場合など、これらの方法は、それらの目標を達成するための体系的な方法を提供します。

予算編成には、収入の追跡、さまざまな費用への資金の割り当て、財務目標を達成するための貯蓄の確保が含まれます。適切に作成された予算には次の内容が含まれます。

- 固定費家賃や住宅ローン、ローンの支払い、保険などの定期的な費用。

- 変動費: 食料品、公共料金、娯楽などの変動する費用。

- 節約: 緊急資金や長期貯蓄目標など、将来の使用のために確保された資金。

- 緊急資金: 緊急医療費や車の修理費など、予期せぬ出費をカバーするために設計された財務計画の重要な部分です。

シナリオ例: ジェイミーは毎月 $3,000 の収入があり、生活費を賄いながら休暇のために貯金したいと考えています。予算では、家賃に $1,000、食料品に $300、光熱費に $200、ローンの支払いに $400、娯楽に $100、緊急資金に $600 を割り当てることができます。これは、固定費と変動費を管理し、貯蓄を優先するバランスの取れたアプローチを示しています。

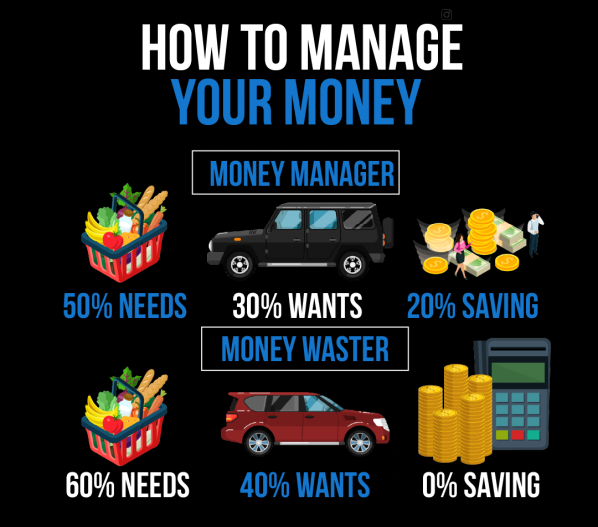

形: このインフォグラフィックは、「お金の管理方法」に関する簡単なガイドを提示し、お金の管理者とお金の浪費者という 2 種類の金融行動を対比しています。50/30/20 予算ルールを提唱しており、収入の 50% を必需品に、30% を欲しいものに、20% を貯蓄に充てるべきです。対照的に、お金の浪費者は、60% を必需品に、40% を欲しいものに使い、0% を貯蓄に充てる人として描かれています。このビジュアルは、規律ある支出と貯蓄の習慣を促す予算戦略として役立ちます。実際に使用するには、ユーザーは現在の支出パターンを評価し、50/30/20 ルールに合わせて予算を調整し、将来に備えて十分に貯蓄できるようにする必要があります。

出典: カスタム インフォグラフィック

情報に基づいた消費者の意思決定

消費者の意思決定は、価格、製品の選択肢、予算の制約、潜在的な社会的および環境的影響などの要因によって形成されます。

情報に基づいた意思決定を行うプロセス:

- 研究: 製品と代替品に関する情報を収集します。

- 予算: 購入が予算にどのように適合するかを検討してください。

- インパクト: 環境と社会への潜在的な影響を評価します。

例: ガソリン車よりも電気自動車を選択する場合、初期コストは高いものの、長期的な燃料費の節約、環境上の利点、利用可能な税制優遇措置などが影響する可能性があります。

消費者の意思決定要因

選択された製品: 電気自動車 (EV)

購入決定に影響を与える要因:

- 商品価格: EV の初期費用はガソリン車よりも高くなる可能性があります。ただし、税制優遇措置や運用コストの削減により、初期費用を相殺できる可能性があります。

- 代替品の価格: 従来のガソリン車は一般的に初期費用は安いですが、長期的には燃料費とメンテナンス費が高くなります。

- 消費者の予算と好み: 消費者がEVを購入できるかどうか、また環境に優しい選択肢を好むかどうかが重要な役割を果たします。コストよりも環境への配慮を優先する人もいれば、長期的な節約を重視する人もいます。

- 環境、社会、経済への影響: EV を購入すると、排出量が減るため環境への影響が少なくなります。この選択は再生可能エネルギー部門の成長をサポートし、持続可能性に向けた社会的、経済的変化に影響を与えることもできます。

消費者が十分な情報に基づいて意思決定を行うプロセス:

- 研究: さまざまなモデルの機能、コスト、レビューなどの情報を収集します。

- 比較: コスト、性能、ニーズへの適合性の観点から、EV と従来の車両を比較します。

- 予算評価: 個人の財務状況を評価して支払い能力を判断し、長期的な貯蓄を検討します。

- 環境への影響: EV の環境的利点について考えてみましょう。

- 最終決定: 上記の要素をバランスよく考慮して選択してください。

EV購入による効果:

- 良い点: 二酸化炭素排出量を削減し、運用コストを下げ、再生可能エネルギー産業を促進します。

- マイナス面: 初期コストが高いため予算に負担がかかる可能性があり、EV バッテリーの生産と廃棄は環境に影響を与えます。

経費と予算の管理

費用:

- 固定費: 家賃、住宅ローン、自動車ローンの支払いなど、毎月一定額となる費用。

- 変動費: 食料品、公共料金、娯楽など、変動する可能性のある費用。

- 不定期な出費: 年間保険料、ホリデーギフトなど、時々発生し、通常の予算を乱す可能性のある費用。

私の月間予算の例:

- 固定費: 家賃$1,200、車の支払い$300、保険$100。

- 変動費: 食料品 $400、公共料金 $150、娯楽 $100。

- 不定期な経費: サブスクリプションやメンバーシップなどの年間費用のために毎月 $50 を確保します。

- 貯蓄: 緊急資金と将来の投資のために毎月 $500 を貯蓄することを目指します。

- 黒字か赤字か: 収入から総支出 (貯蓄を含む) を差し引いて計算し、収入の範囲内で生活しているか、それとも支出が多すぎるかを判断します。

予算編成戦略:

- 封筒システム: 毎月、変動費用の現金を分類された封筒に割り当てます。封筒内の現金がなくなったら、翌月までそのカテゴリーでの支出は許可されません。

予算を維持する: 定期的に予算を確認し、調整します。支出を追跡し、パターンを認識し、変更を加えて目標が達成されるようにします。予算作成アプリまたはスプレッドシートを使用して、リアルタイムの追跡と調整を行います。

経費管理

支出を管理するには、必要な支出と裁量的な支出を区別することが重要です。不必要な支出を減らす戦略としては、衝動買いを特定すること、現金支出を管理する封筒システムを活用すること、支出習慣を定期的に見直すことなどがあります。

必要経費 日常生活の基本的な生活と機能に必要な費用です。これらの費用は、個人または家族が健康で安全なライフスタイルを維持するために最低限必要なものをカバーします。必要な費用には通常、次のものが含まれます。

- 住宅: 家賃または住宅ローンの支払い。

- ユーティリティ: リモートワークや教育のニーズに応じて、水道、電気、ガス、場合によってはインターネット サービス。

- 食料: 自宅で調理する食事に必要な食料品。

- 医療: 保険料、医療費、処方箋、継続的な医療処置。

- 交通費: 車の支払い、公共交通機関の運賃、ガソリン代、基本的な車両のメンテナンスなど、通勤や通学に関連する費用。

- 保険: 健康保険、自動車保険、住宅保険、賃貸保険などの必要な保険。

必要経費の例: サラは家賃に毎月 $1,000、光熱費に $200、食料品に $300、車の支払いとガソリンに $250、健康保険に $150 を予算計上しています。これらの費用は、サラが安全かつ快適に暮らすために譲れないものです。

裁量的(必須ではない)経費 人々が基本的なライフスタイルを送るために必要ではないが、欲しいものに関連する費用です。これらの費用は生活の質を高めることが多いですが、必要に応じて削減または排除することができます。裁量的費用には次のものが含まれます。

- エンターテイメント: 映画、コンサート、ストリーミング サービス、その他の娯楽活動に費やしたお金。

- 外食:栄養補給に必要な量を超えてレストランで食事をした場合に発生する費用。

- 趣味: 工作材料、スポーツ用具、書籍の購入など、趣味や余暇活動に関連する費用。

- 旅行: 休暇や不要不急の旅行にかかる費用。

- 贅沢品: 高級電子機器、デザイナーブランドの衣類、その他基本的なニーズを超えた贅沢品。

裁量支出の例: アレックスは外食が好きで、レストランで月平均 $300 を費やし、月 $50 かかるストリーミング サービスをいくつか契約し、趣味や娯楽に $200 を割り当てています。これらはアレックスの生活を豊かにしますが、彼の財務目標や状況に応じて調整できます。

必要経費と任意経費の管理効果的な財務計画には、まず必要な費用が予算内で賄われるようにすることが含まれます。残りの収入は、裁量的支出、貯蓄、投資に充てることができます。裁量的支出よりも貯蓄と負債返済を優先することは、長期的な財務健全性にとって重要です。個人は、収入や財務目標の変化に応じて予算を調整するために、支出習慣、特に裁量的支出を定期的に見直す必要がある場合があります。

必要経費と裁量経費を区別し、全体的な財務計画への影響を理解することで、個人は優先事項と財務目標に沿った情報に基づいた決定を下すことができ、目標に向けた安定性と進歩を確保できます。

予算の作成と修正

予算は、収入、生活状況、財務目標の変化を反映するために柔軟である必要があります。

- 短期貯蓄: 緊急事態や予期せぬ出費をカバーする必要があります。

- 長期的な節約: 住宅の所有や退職など、将来の目標を目指します。

予算の調整: 転職や予期せぬ出費などのライフイベントが発生すると、財政的に順調に進むために予算の調整が必要になります。

例: アレックスが失業した場合、収入が安定するまでは変動費を削減し、必要不可欠な費用と最小限の貯蓄を優先するように予算を修正する必要があります。

- 貯蓄とは、一般的にリスクが低く、簡単にアクセスできる将来のためにお金を取っておくことです。 貯蓄と投資 アカウント。

- 投資には、長期的にはより高い収益が見込める資産の購入が含まれますが、より大きなリスクも伴います。

この違いを理解することで、財務戦略を目標に合わせ、貯蓄の安全性と投資の成長可能性のバランスをとることが可能になります。

個人予算の設計

個人予算は、個人の固有の財務状況、目標、優先事項を反映する必要があります。これには次のものが含まれます。

- 目標の設定: 明確で達成可能な目標を定義します。

- 収入の配分: 収入を支出、貯蓄、投資に分配します。

監視と修正: 状況の変化に応じて定期的に予算を見直し、調整します。

外部要因の影響:

税金、インフレ、個人的な変化(結婚、子供など)は、予算のニーズと財務計画に大きな影響を与えます。

現実的な個人または家族の予算の作成:

- 収入源を特定する: すべての収入源からの合計月収を計算します。

- 経費をリスト化して分類する: 経費を固定費、変動費、不定期費に分類します。

- 貯蓄のための資金を割り当てる: 収入の一部を貯蓄や緊急資金として確保することを優先します。

- 黒字または赤字を調整する: 支出が収入を上回っている場合は、削減できる部分を探します。余剰金がある場合は、余剰資金を貯蓄や借金返済に充てます。

- 監視とレビュー: 定期的に予算と実際の支出を比較し、軌道に乗るように必要に応じて調整します。

資金管理における利息と手数料

支出、借入、貯蓄に関連する金利と手数料を理解することは重要です。貯蓄に利息が蓄積されて資産が増加する場合もあれば、負債に利息が蓄積されて借入資金のコストが増加する場合もあります。

利息の計算:

たとえば、年利 1.5% の普通預金口座では、1 年間で $10,000 の残高に対して $150 の利息が発生しますが、年利 20% のクレジットカードでは、同じ期間に $1,000 の未払い残高に対して $200 の利息が発生する可能性があります。

予算編成と経費管理の原則を習得することで、個人は自信を持って財務の旅を進め、安定性、成長、達成感を促進する情報に基づいた決定を下すことができます。

税金の変更

影響: 所得税、固定資産税、消費税など、税金が上がると、個人または世帯の可処分所得が直接減ります。たとえば、所得税が上がると、税引き後の純収入が減り、支出や貯蓄に使えるお金が少なくなります。逆に、税金が減ると可処分所得が増え、予算に他の支出や貯蓄のための余裕が生まれます。

例: 税法の変更によりアレックスの実効所得税率が上昇したとします。その結果、彼の毎月の手取り収入が減少します。調整するには、アレックスは自由裁量支出を削減するか、貯蓄額を再評価して経済的な安定を維持する必要があるかもしれません。

インフレーション

影響: インフレは時間の経過とともに購買力を低下させます。つまり、同じ金額で購入できる商品やサービスが少なくなるということです。食料、住宅、医療などの生活必需品の価格が上昇すると、個人は既存の予算ではニーズを満たせなくなる可能性があります。このため、収入を増やす方法を見つけるか、生活費の上昇に対応するために支出習慣を調整する必要があります。

例: 年間インフレ率が 3% で、エミリーの給与が上がらない場合は、生活費が増加し、実質的に可処分所得が減少します。エミリーは、生活費の上昇に対処するために、必要不可欠でない支出を削減したり、追加の収入源を探したり、支出の優先順位を変更したりする必要があるかもしれません。

個人的な事情

影響: 結婚、離婚、出産、失業、相続などのライフイベントは、個人の財務状況や予算に大きな影響を与える可能性があります。前向きな変化は財務の安定性の向上につながる可能性がありますが、困難な出来事は予算の引き締めや、新たな需要を満たすための資金の再配分を必要とする可能性があります。

例 1: 子供が生まれた後、ジョーダンとテイラーは現在のアパートが狭すぎることに気づきました。もっと広い場所に引っ越すと家賃が上がるため、この必須の出費を賄うために予算を調整する必要があります。

例 2: サラは昇進し、給与が大幅に増加しました。彼女は経済状況の改善を反映して、退職金の積立額を増やし、子供たちの大学資金を準備することにしました。

変化への適応

税金、インフレ、個人の状況の変化に適応するために、個人は次のことを行う必要があるかもしれません。

- 定期的に予算を確認して調整する: 収入と支出の変化に対応できるように予算を柔軟に保ちます。

- 支出を優先する: 特に経済的に制約があるときは、欲しいものよりも必要なものに重点を置きます。

- 収入を増やす機会を探す: 副業を探したり、昇給を求めたり、より収入の高い仕事のために新しいスキルを習得したりします。

- 緊急資金の確保: 予期しない変化や課題に対処するための資金的余裕を確保します。

効果的な予算編成と支出管理は、経済的安定を達成し、長期的な目標を達成するための鍵となります。これらの原則を理解して適用することで、個人は情報に基づいた消費者決定を下し、健全な経済的ライフスタイルを維持できるようになります。

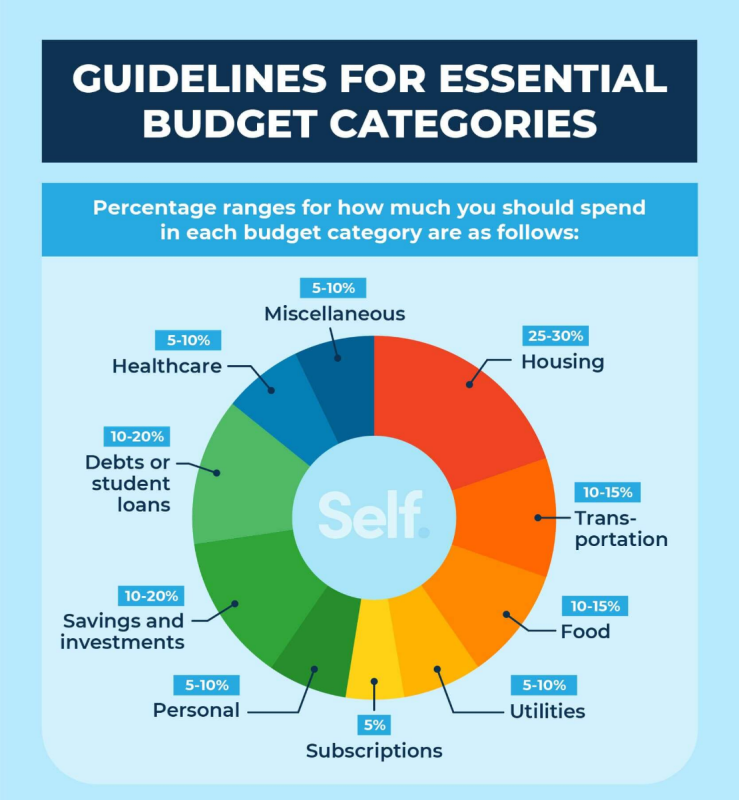

図のタイトル: 10 の必須予算カテゴリー

ソース: セルフインク

説明:

この画像は、個人が財務計画を立てる際に考慮すべき 10 個の重要な予算カテゴリのリストを示しています。これらのカテゴリはさまざまな支出と貯蓄分野をカバーしており、個人が資金を効果的に配分するのに役立ちます。

重要なポイント:

- 住宅ローンまたは家賃: 住宅費に資金を割り当てます。

- 貯蓄と投資: 将来の財務目標と富の蓄積のためにお金を取っておきましょう。

- 借金または学生ローン: 借金や教育ローンの返済計画を立てます。

- 交通機関: 通勤費、車両のメンテナンス費、その他の交通関連費用の予算を立てます。

- 雑費: 予期しない費用やさまざまな費用に備えて資金を割り当てます。

- サブスクリプション: 月額または年間サブスクリプション サービスの予算を立てます。

(注: OCR 抽出が不完全なため、画像の一部のカテゴリが欠落している可能性があります。)

応用:

予算分野を明確に分類することは、効果的な財務計画に不可欠です。支出と貯蓄を特定のカテゴリに分類することで、個人は財務習慣をよりよく理解し、改善すべき領域を特定し、情報に基づいた決定を下すことができます。この分類は、包括的な予算を設定しようとするすべての人にとって基本的なガイドとなり、すべての重要な領域をカバーし、財務目標が達成されることを保証します。

図のタイトル: 財務計画に不可欠な予算カテゴリ

ソース: セルフインク

説明: Self.inc の画像は、効果的な財務計画に不可欠な 10 の重要な予算カテゴリを概説しています。これらのカテゴリは、個人が支出パターンを理解し、住宅、食料、交通、医療などの分野に資金を適切に割り当てることで財務を管理するのに役立ちます。

重要なポイント:

- 一般的に、住宅には保険や税金などの関連費用を含めて収入の約 30% が費やされるはずです。

- 食費は収入の 10% から 16% の範囲となり、世帯の規模や食事の選択によって異なります。

- 車両代金や公共交通機関代金を含む交通費は、理想的には月収の 15% を超えないようにする必要があります。

- 省エネ対策やサービスプランの比較により、光熱費は収入の5%~10%以内に抑えることができます。

- 医療費は、定期的な医療費と予期せぬ医療費の両方を考慮して、5% から 10% の間で予算を立てることが推奨されます。

応用: 支出を分類することで、個人は収入と財務目標に合わせた構造化された予算を作成できます。このアプローチにより、お金がどこに使われているか、どこで調整すればもっと貯金できるか、負債を返済できるかを明確に把握できます。これは、財務を管理し、経済的安定と独立を目指している人にとって特に役立ちます。

主なレッスン情報:

閉会の辞: 効果的な予算編成と経費管理は、財務の安定を達成するための鍵です。

長期的な目標を達成するためには、予算編成方法、経費管理、

消費者が十分な情報に基づいて意思決定を行うことで、個人は健全な経済生活を確保できます。

1. 予算編成方法: さまざまな予算編成方法は、さまざまな財務状況に対応します。たとえば、 50/30/20予算 所得の50%を必要に、30%を欲求に、そして20%を

貯蓄や借金返済、 封筒予算 特定のカテゴリごとに現金を物理的な封筒に割り当てることが含まれます。

2. 経費管理: 経費を管理するには、次の違いを理解する必要があります。 必要 (例:家賃、光熱費) 裁量的 (例:外食、娯楽)費用。

封筒システムのような戦略を活用し、支出習慣を定期的に見直すことで、経済的な安定を維持することができます。

3. 情報に基づいた消費者の意思決定: 情報に基づいた意思決定には、製品の調査、代替品の比較、個人の財務と社会への長期的な影響の考慮が含まれます。

環境。たとえば、電気自動車を選択すると初期費用は高くなりますが、長期的には節約になり、環境上のメリットもあります。

4. 予算の調整: 予算は収入や生活の変化を反映するために柔軟である必要がある

状況、財務目標に応じて予算を定期的に見直し、調整することで、財務計画が効果的であり、現在のニーズと一致していることが保証されます。