第8章 信用管理とその影響

レッスンの学習目標:

Lorem ipsum dolor sit amet、consectetur adipiscing elit。ウト・エリート・テルス、ルクトゥス・ネク・ウラムコーペル・マティス、プルヴィナー・ダピブス・レオ。

信用管理入門

効果的なクレジット管理には、利用可能なさまざまなタイプのクレジットを理解し、クレジット コストを比較し、クレジット決定が個人の財務に与える影響を認識することが含まれます。この章では、不正確な請求明細の特定、クレジット コストの比較、クレジットの使用の影響など、クレジット管理の複雑さについて説明します。

8.1 不正確な請求明細書の特定と異議申し立て

消費者は請求書に不正確な点がないか注意深く確認する必要があります。 請求明細書に誤りがあることに気づいた場合、消費者はまず請求会社に連絡して解決を図る必要があります。満足できない場合は、消費者保護団体などの消費者擁護機関に苦情を申し立てることができます。 ベタービジネスビューロー(BBB)、商工会議所、フロリダ州農業消費者サービス局、連邦取引委員会(FTC). これらの組織は調停サービスを提供し、必要に応じてさらなる法的措置に関する指導も提供します。

8.2 信用コストの比較

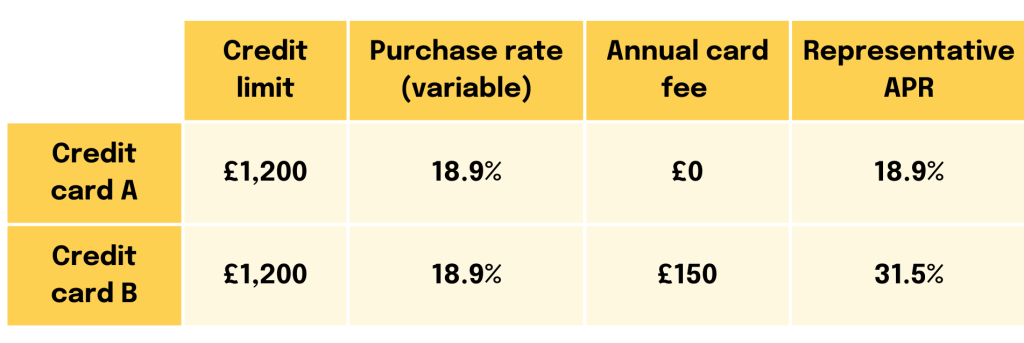

の 年率(APR) そして 初期費用、延滞料、未払い手数料は、信用コストを比較する際に重要な要素です。APRは、金利やその他の手数料を含む借入コストを包括的に示し、消費者がさまざまな信用ソースを効果的に比較できるようにします。たとえば、クレジットカード A はクレジットカード B に比べて APR は低いものの延滞料金が高く、ユーザーの習慣に応じて全体的なクレジット コストに影響を与える可能性があります。

低金利でのクレジット

金融機関は新規顧客を獲得するために低い導入金利を提供する場合があります。魅力的ではありますが、 これらの利率は導入期間後に大幅に上昇する可能性があり、利率が上昇する前に残高を返済できない消費者にとってはコストの上昇につながる可能性があります。

形: 金利とAPRの違い

説明:

この図は、ローンの重要な違いを示しています。 金利 そしてその 年率(APR). この図は、金利が借入コストの一部に過ぎず、APRが総コストを表すことを視覚的に説明しています。この図は、APRが金利と追加の貸し手手数料の両方を含むため、より広範な指標であることを示しています。.

重要なポイント:

- の 金利 お金を借りる際の直接的なコストであり、元金のみの割合として計算されます。.

- の 年率(APR) 金利も含まれているため、ローンのコストをより正確に把握できます。 プラス 初期費用や決済費用などの関連費用。.

- 追加の手数料が含まれているため、ローンの APRは通常より高くなります 広告されている金利よりも低くなります。.

- さまざまなローンを比較する際には、 4月 各オプションの実際のコストについて、より正確な「同一条件での」比較が可能になります。.

情報の応用:

- 住宅ローンや自動車ローンなどのローンを検討する際は、必ず以下の点を比較する必要があります。 4月 金利だけでなく、貸し手によって提供される条件も異なります。.

- APRに注目すると、 借入総費用 金利は低いが隠れた手数料が高い可能性があるローンは避けましょう。.

- この知識は情報に基づいた判断を下すために不可欠です 財務上の決定 最も手頃なローンを選択すると、長期的にはかなりの金額を節約できる可能性があります。.

8.3 担保付きローンと無担保ローンおよびクレジットカード

保護された ローンには担保が必要で、一般的には自動車ローンや住宅ローンなどの貸し手のリスクが低いため金利が低くなりますが、支払いが行われない場合には資産を失うリスクがあります。対照的に、 無担保ローン、 ほとんどのクレジットカードと同様に、担保は必要ありませんが、金利は高くなります。

担保付きクレジットカード 必要 現金預金 担保として機能するため、貸し手にとってはリスクの低い選択肢となり、信用を構築または再構築したい消費者にとっては貴重なツールとなります。 無担保クレジットカード 頭金は必要ありませんが、資格については消費者の信用履歴に依存することがよくあります。

8.4 借入コストに影響を与える要因

頭金 融資総額が減るため、月々の支払額が減ったり、融資期間が短くなったりします。頭金が多額な借り手は貸し手にとってリスクが少なくなり、融資条件がより有利になることがよくあります。

クレジットカード:コストとメリット

クレジットカード 利便性はありますが、特にクレジット スコアが低いユーザーにとっては、金利や手数料が高くなる場合があります。即時購入が可能になりますが、慎重に管理しないと、金利や手数料による長期的なコストがメリットを上回る可能性があります。

クレジットカード 猶予期間, 利息計算 方法、および 関連手数料 借入コストに直接影響します。猶予期間により、借り手は利息を支払わずに残高を返済できるため、賢く利用すれば大きなメリットが得られます。

8.5 消費者保護法

法律としては、 貸金業法(TILA) そしてその クレジットカード法 貸し手が信用条件を明確に開示し、消費者を不公正な慣行から保護することを確実にする。 貸付法では、貸し手に対して信用条件の完全な開示を義務付けており、差別的貸付、不当なマーケティング、不公平な債権回収慣行から消費者を保護しています。 消費者は、十分な情報に基づいた決定を下すために、クレジットを申請する際にはこれらの開示内容を徹底的に検討する必要があります。

詐欺の防止と対処

詐欺から身を守るために、消費者は定期的に自分の口座を監視し、オンライン バンキングには安全な方法を使用し、疑わしい行為があればすぐに報告する必要があります。詐欺の場合には、金融機関と関係当局に速やかに連絡することが重要です。

8.6 無料の年次信用レポート

Equifax、Experian、TransUnion などの組織によって管理されている信用レポートは、信用力の評価において重要な役割を果たします。信用スコアに影響を与える要因には、支払い履歴、信用利用、信用履歴の長さなどがあります。信用レポートを定期的に確認し、不正確な点を異議申し立てすることが、健全な信用スコアを維持する鍵となります。

消費者は、主要な信用調査機関から毎年 1 通の無料信用レポートを受け取る権利があります。信用レポートを定期的に確認すると、借入コストや信用取得能力に影響する可能性のあるエラーを特定するのに役立ちます。

8.7 学生ローンの比較

PLUS ローン、民間学生ローン、直接補助ローンまたは無補助ローンなど、さまざまな種類の学生ローンを比較することは、延期期間中に発生する利息などの長期的なコストを理解する上で非常に重要です。

さまざまな学生ローンの微妙な違いを理解することは、教育資金の戦略に大きな影響を与える可能性があります。さまざまな種類の学生ローンの利子発生ポリシーと資格基準の詳細は次のとおりです。

直接補助ローン

- 利息の発生: 米国教育省は、学生が少なくとも半日制で学校に通っている間、学校を卒業してから最初の 6 か月間 (猶予期間)、および延期期間中に利子を支払います。

- 資格: 経済的必要性が証明された学部生が対象.

直接無補助ローン

- 利息の発生: 利子は、学生にローンが支払われた時点から発生します。学生はすべての利子を支払う責任がありますが、在学中に利子の支払いを延期することもできます。延期された利子は資本化され、ローンの元金に加算されます。

- 資格: 学部生、大学院生、専門学生が対象で、経済的必要性を証明する必要はありません。

学部学生向け親ローン(PLUS)ローン

- 利息の発生: 利息は支払い後すぐに発生します。補助金はなく、借り手がすべての利息の支払いを負担します。

- 資格: 扶養されている学部生の親、大学院生、専門学生も対象です。資格は経済的必要性に基づいていませんが、信用調査が必要です。信用履歴が悪い借り手には保証人が必要になる場合があります。

民間学生ローン

- 利息の発生: 貸金業者によって方針は異なりますが、通常は融資実行後すぐに利息が発生します。一部の民間ローンでは、利息は発生し続けますが、返済は後日になる猶予オプションを提供しています。.

- 資格: 民間貸し手によって決定され、通常は信用力に基づいて決定されます。学生が最良の金利を受けるには、信用力の高い保証人が必要になることがよくあります。.

重要な考慮事項:

- 利息の発生と資本化: 利子がどのように発生し、いつ元金に加算されるか(ローンの元金残高に加算されるか)を理解することは、借入の長期コストを管理する上で重要です。補助金付きの連邦ローンは、学生が在学している間は利子が発生しないという利点があり、大幅な節約につながります。

- 資格要件: 連邦ローンの場合、資格を判断するために連邦学生援助無料申請書 (FAFSA) を完了することが一般的に必要です。民間ローンの場合は独自の申請手続きがあり、収入証明、信用調査、場合によっては共同署名者が必要になることがあります。

- 適切なローンの選択: 元金と利息、および借入に関連する手数料を含むローンの総費用を考慮してください。連邦ローンには、固定金利や所得連動型返済プランや返済免除プログラムへのアクセスなどのメリットがありますが、これらは民間ローンでは通常利用できません。

学生ローンを利用するには、当面のニーズと将来の財務上の影響の両方を慎重に考慮する必要があり、教育を受けるための健全な財務計画を立てるには、各ローンの種類の詳細を理解することが不可欠です。.

8.8 学生ローンの返済延期

学生ローンの延払いは、経済的困難、進学、失業などの特定の状況下で借り手が返済を延期できる機能であり、即時の救済と長期的な経済的影響の両方をもたらす可能性があります。学生ローンの支払いを延ばすことで起こり得る結果は次のとおりです。

図: 学生ローン返済猶予と猶予

説明:

この画像は、学生ローンの支払いを一時的に停止するための 2 つの一般的なオプションを比較しています。 延期 そして 忍耐. この2つのプログラムの主な違いを視覚的にわかりやすく説明し、特に 興味 ローンに累積する費用が処理されます。目的は、借り手がそれぞれの選択肢を決定する前に、その経済的影響を理解できるようにすることです。.

重要なポイント:

- 両方 延期 そして 忍耐 経済的困難に直面している場合、学生ローンの支払いを一時停止する正式な方法です。.

- 最も重要な違いは、 発生利息 扱われます。 延期 特定の種類の連邦ローン(補助ローン)については、政府があなたに代わって利息を支払う場合があります。.

- と 忍耐, ローンの種類に関係なく、一時停止中に発生した利息を支払う責任は常にお客様にあります。.

- この未払い利息は、多くの場合 大文字 猶予期間の終了時に、元本のローン残高に加算され、返済しなければならない合計金額が増加します。.

情報の応用:

- 学生ローンの支払いができない場合は、これらの選択肢を理解して、自分の状況に最も費用がかからないものを選択することが重要です。.

- 資格があるかどうか必ず確認してください 延期 まず、利息の支払いでかなりの金額を節約できるからです。.

- 支払いを一時停止することは短期的な救済策となるが、長期的なコストを理解することが重要である。 資本化された利息 猶予期間が終了すると、時間の経過とともにローンの費用が高くなる可能性があります。.

短期的な利益

- 即時の経済的救済: 支払いを延期することで、一時的な経済的困難に直面している個人に重要な余裕が生まれ、住宅費、食費、医療費などの当面のニーズにリソースを割り当てることが可能になります。

- 債務不履行の回避: ローンの支払いを正式に延期することで、借り手はローンの債務不履行を回避し、信用スコアを維持し、ローンの債務不履行に伴う厳しい罰則を回避することができます。

長期的な影響

- 利息の発生: ほとんどの種類の学生ローンでは、返済が行われていなくても、延期期間中は利息が発生し続けます。つまり、借入総額が増加し、借り手はローンの期間中により多くの金額を支払うことになります。

- 返済期間の延長: 支払いを延期すると、ローンの返済にかかる時間が長くなり、借り手の長期的な財務目標に影響を与え、住宅の購入や退職後の貯蓄などの重要な目標が遅れる可能性があります。

- 借入総コストの増加: 猶予期間中に累積した利息は、無補助ローンの元本残高に加算され、ローンの期間中の返済総額が大幅に増加する可能性があります。

- 免除プログラムの資格への影響: 公的サービスローン免除 (PSLF) などのプログラムを通じてローン免除を目指している借り手の場合、延期期間は適格な支払いにカウントされず、免除までの時間が延長される可能性があります。

シナリオ例

アレックスは、金利が 5% の連邦学生ローンを $30,000 借りています。彼は経済的困難のため、ローンを 1 年間延期することにしました。この 1 年間、彼のローンには $1,500 ($30,000 の 5%) の利息が発生します。これは、彼が無利子ローンを返済している場合、彼の元本残高に加算されます。彼が返済を再開すると、彼の新しい残高は $31,500 となり、この高い金額に対して利息を支払うことになり、ローンのコストが増加します。

8.9 悪影響を軽減するための戦略

- 利息の支払い: 可能であれば、延期中に利息を支払うことで、利息が元本に加算されるのを防ぎ、ローン残高の増加を抑えることができます。

- より短い延期期間: 必要な期間のみ延期を利用すると、時間の経過とともに利息が発生するため、財務上の影響を最小限に抑えることができます。

- 代替返済プランの検討: 所得連動型返済プランでは、延期する必要なく月々の支払額が低くなり、20~25年後にローンの返済が免除される可能性があります。

学生ローンの支払いを延期することは、経済的困難を管理するための有用な短期戦略となり得ますが、借り手は全体的な財務状況への長期的な影響を考慮し、それに応じて計画を立てることが不可欠です。

8.10 住宅ローンの金利と返済額に対する信用度の影響

住宅ローンなどの担保付きローンは、通常、無担保ローンよりも金利が低くなります。 住宅ローンの支払いは、ローン金額、金利、返済期間によって影響を受けます。 変動金利住宅ローン(ARM) 当初の金利は低くなるかもしれませんが、金利が上昇すると将来の支払額が増加する可能性があります。 固定金利住宅ローン 一定の金利で安定性を提供します。 最も手頃なオプションを見つけるには、ローンの条件、金額、金利に基づいて住宅ローンのオプションを比較することが不可欠です。

8.11 信用レポートとスコア

信用レポートとスコアを通じて評価される信用力は、借入コストに大きな影響を与えます。家主、雇用主、保険会社も意思決定プロセスでこの情報を使用します。良好な信用履歴を維持することは、財務の健全性にとって非常に重要です。

8.12 代替金融サービス

ペイデイローンや類似のサービスは、すぐに資金を調達できるものの、コストが高くなります。こうしたサービスがもたらす負債のサイクルなど、こうしたサービスの影響を理解することは、金融リテラシーにとって非常に重要です。

ペイデイローンと銀行ローン

ペイデイローンと銀行ローンの違いは、条件と費用にあります。ペイデイローンは通常、金利と手数料がはるかに高く、銀行ローンと比較して同じ借入額に対する返済額が大きくなります。

ペイデイローンの例:

ジョンが緊急の自動車修理のために $500 を必要としているとします。彼はペイデイ ローン業者に頼り、$500 を即座に借り入れます。条件は 2 週間以内に $75 のサービス料金を支払って返済することです。年率 (APR) で計算すると、このローンの利子は 390% を超えます。ジョンが 2 週間以内にローンを返済できない場合、別のペイデイ ローンを借りる必要があるかもしれません。その場合、追加料金が発生し、借金のサイクルに陥る可能性があります。

銀行ローンの例:

一方、サラが同様の緊急事態で $500 を必要とする場合、口座を持っている銀行から個人ローンを選択するかもしれません。銀行は、1 年間の返済期間で APR 10% (2023 年 4 月の最終更新時点での個人ローンの高値) のローンを彼女に提供します。1 年間で、彼女は約 $27.29 の利息を支払うことになりますが、これはペイデイローンのコストよりも大幅に低い金額です。

比較分析:

- 金利と手数料: ペイデイローンの APR は、銀行ローンに比べて非常に高くなります。この例では、ペイデイローンの APR が高金利の個人向け銀行ローンのほぼ 10 倍になる可能性があることを示しています。

- 返済期間: ペイデイローンの返済期間は通常非常に短く(通常 2 週間)、一方、銀行ローンの返済期間はより長いため、毎月の支払いがより管理しやすくなります。

- 借金のサイクル: ペイデイローンは、コストが高く、返済期間が短いため、借金の悪循環に陥ることがあります。期限内に返済できない借り手は、追加のローンを借りて、さらに手数料を負担することになり、借金の悪循環に陥るおそれがあります。

- 信用への影響: 通常の銀行ローンは、期日通りに返済すれば信用調査機関に報告されるため、信用を築くのに役立ちます。対照的に、ペイデイローンは、ローンが回収されない限り、信用調査機関に必ずしも報告されないため、通常は信用を築きません。

この比較から、ペイデイローンは緊急の財政難に対する即効薬のように思えるかもしれませんが、より扱いやすい条件と低い金利を提供する従来の銀行ローンよりもはるかに高いコストがかかることが多いことがわかります。借り手は、ペイデイローンを選択する前に、すべての代替案を検討し、条件と潜在的な長期的影響を理解する必要があります。

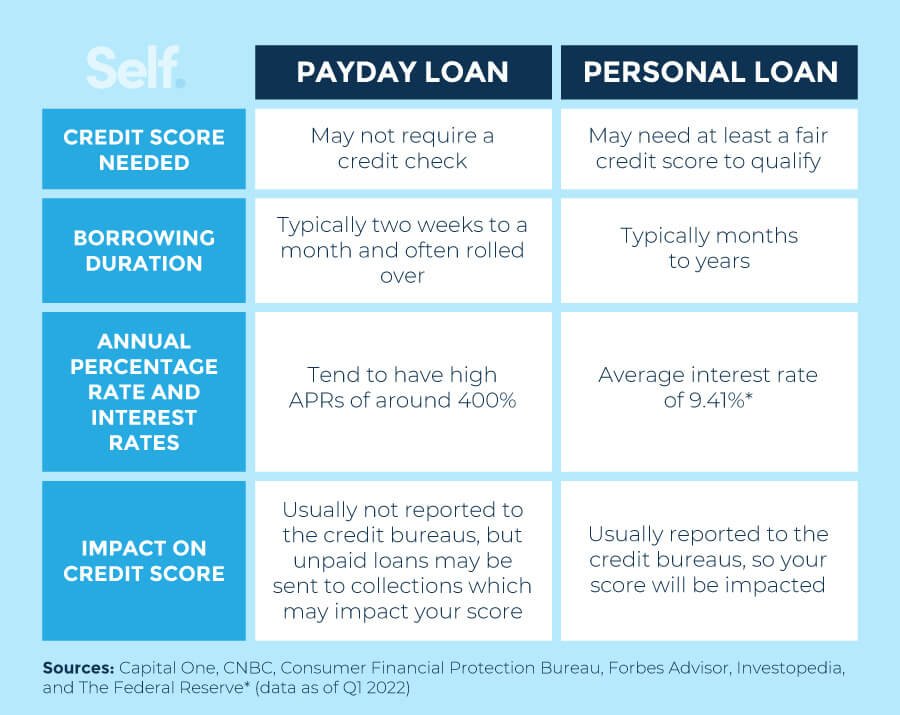

図:ペイデイローンと個人ローン

説明:

この画像は、 給料日ローン そして 個人ローン, 2つの借入方法の重要な違いを強調しています。金利、融資額、返済期間といった主要な特徴に焦点を当て、それぞれのメリットとデメリットを分かりやすく説明しています。この図は、個人が自分の資金ニーズにとってどちらの選択肢がより安全で、より手頃かを理解できるよう設計されています。.

重要なポイント:

- 最も大きな違いはコストです。 ペイデイローン 非常に高い APR (年率)は300%以上になることが多いが、 個人ローン はるかに低く、より扱いやすい金利を提供します。.

- 返済スケジュール 両者は全く異なります。ペイデイローンは非常に短期間(通常は次の給料日まで)で全額返済する必要がありますが、パーソナルローンは数ヶ月または数年にわたって、毎月の返済額を予測して返済します。.

- 融資額 融資額は大きく異なります。ペイデローンは少額の短期的なニーズ(通常$500未満)向けですが、個人ローンはより多額の資金を調達できます。.

- 給料日ローンは信用力の低い人にとっては取得しやすいことが多いが、, 個人ローン 評判の良い貸し手からの融資は、より構造化されており、リスクの少ない形態の信用となります。.

情報の応用:

- この比較から、 給料日ローン 可能な限り避けるべきである。なぜなら、その高額な費用はすぐに危険な状況につながるからだ。 債務サイクル.

- お金を借りる必要がある場合は、 個人ローン 銀行や信用組合から借りる方が、ほとんどの場合、より責任があり、費用対効果が高い 財務上の決定.

- 負債の真のコスト、特に 4月, は、賢明な借入選択を行い、長期的な財務の健全性を守るために重要なスキルです。.

8.13 銀行口座開設の障壁

銀行を利用することに対する障壁、つまり個人が従来の銀行サービスを利用しない理由は多面的であり、財務状況や金融機会へのアクセスに重大な影響を及ぼす可能性があります。主な障壁とそれぞれの詳細は次のとおりです。

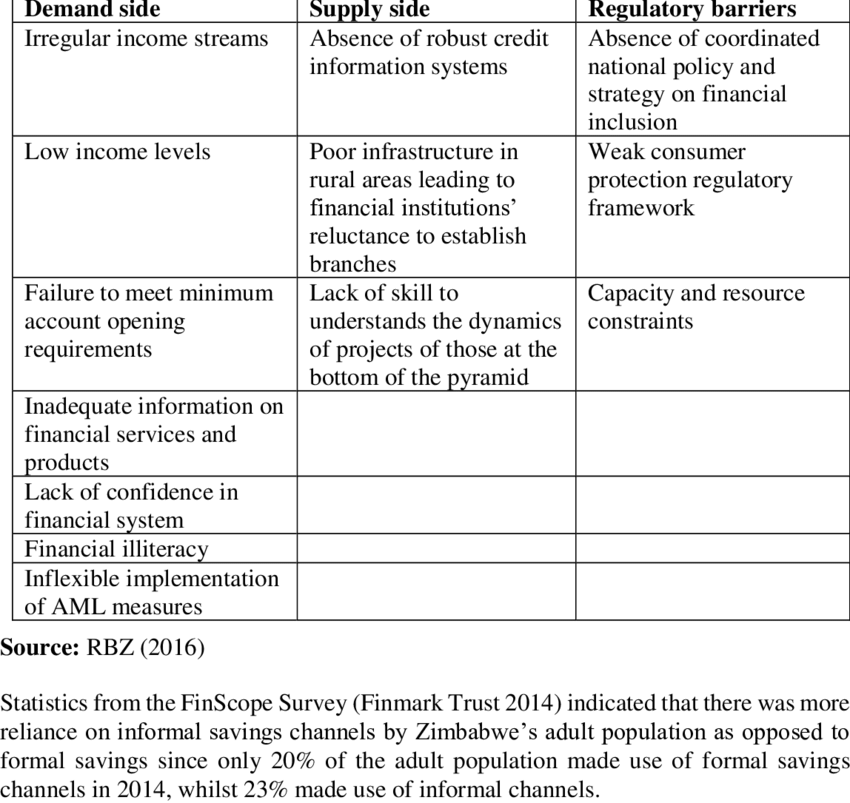

形: ジンバブエにおける金融包摂への大きな障壁

説明:

この表は、正式な研究出版物に掲載されたもので、ジンバブエ全土の人々が正式な金融サービスにアクセスし、利用することを阻む主な障壁を列挙しています。図ではこれらの課題を分類し、高い取引コスト、銀行システムへの信頼の欠如、金融リテラシーの低さといった問題を強調しています。この表は、完全な金融サービスへのアクセスと利用を阻む要因を体系的に概観しています。 金融包摂 依然として困難です。.

重要なポイント:

- 金融包摂 経済問題から社会問題、教育問題に至るまで、複数の複雑な障壁に直面しています。.

- 高い サービス費用 銀行手数料が大きな障害となっており、多くの低所得者層にとって金融サービスが手の届かないものとなっている。.

- 人口のかなりの割合が 正式な文書, 銀行口座を開設するために必要な、国民IDや収入証明など。.

- 低レベルの 金融リテラシー (金融商品に関する理解不足)と一般的な 不信 金融機関における不正行為も大きな障害となっている。.

情報の応用:

- これらを理解する 障壁 金融や投資に興味がある人にとっては必須です 新興市場.

- この知識は、投資家が地域のリスクと機会の両方を特定するのに役立ちます。例えば、 ドキュメント この問題は、巨大な新しい市場を開拓する可能性があります。.

- これは、創造することの世界的な重要性を強調しています アクセス可能で適切な金融商品 十分なサービスを受けていない人々のニーズに応えるもの。.

- 銀行サービスへのアクセス不足

- 地理的障壁: 一部の地域、特に農村部やサービスが行き届いていない都市部では、銀行支店が不足しており、住民が銀行サービスにアクセスすることが困難になる場合があります。

- デジタル格差: インターネット アクセスやデジタル リテラシーの欠如により、現代の銀行業務にとってますます重要になっているオンライン バンキング サービスに個人が参加できなくなる可能性があります。

- 高額な手数料

- 銀行口座を持たない人の多くは、月々の口座維持費、最低残高要件、当座貸越手数料など、銀行口座の維持にかかる高額なコストが大きな障害になっていると指摘しています。

- 金融機関への不信

- 歴史的に行われてきた差別慣行や、大手銀行を巻き込んだ広く報道されたスキャンダルにより、一部の人々の間でこれらの金融機関に対する不信感が高まっています。この懐疑心は、従来の銀行との関わりを阻む可能性があります。

- 必要な文書の不足

- 銀行口座を開設するには通常、政府発行の身分証明書、住所証明、場合によっては社会保障番号が必要です。移民、若者などはこれらの書類を持っていないため、銀行サービスを利用できない場合があります。

- プライバシーに関する懸念

- 特に不法滞在者の中には、プライバシーに関する懸念や政府の監視を恐れて、銀行口座を開設するために必要な個人情報を共有したくない人もいます。

- 非公式経済への参加

- 非公式経済で働く個人は、課税を回避するため、または収入が不安定で予測不可能なため、銀行口座を維持するのが難しくなるため、現金のみで取引することを好む場合があります。

- 無関係と認識される

- 銀行口座を持つことに個人的なメリットを感じない人もいます。その理由は、給料日前に生活していて貯蓄や投資をする必要がないから、または小切手換金やマネーオーダーなどの代替金融サービスを使って家計を管理しているからです。

障壁を減らすための解決策と取り組み

金融機関、政府機関、非営利団体は、さまざまな取り組みを通じてこれらの障壁を軽減するために取り組んでいます。

- 低コストまたは無料の銀行商品: 手数料が無料または低額で、最低残高要件のない基本的な銀行口座を提供します。

- 金融リテラシーと教育プログラム: 個人が銀行のメリットと口座を効果的に管理する方法を理解できるように支援します。

- モバイルおよびインターネット バンキング ソリューション: サービスが行き届いていない地域や移動に問題のある個人に対する銀行サービスへのアクセスを拡大します。

- Bank On プログラム: 都市、銀行、非営利団体が協力して、アクセスしやすい銀行商品を作成し、金融包摂を拡大します。

これらの障壁に対処することで、より多くの個人が正式な金融システムに統合され、経済成長、安定、そしてより広範な経済への参加の機会が提供されます。

8.14 信用と負債の管理

良好な信用履歴を維持するには、責任を持って債務を管理し、期限内に支払いを行い、信用照会の影響を理解することが必要です。信用利用に対する戦略的なアプローチは、高い信用スコアを改善および維持し、消費者の経済的な将来に利益をもたらします。

要約すると、信用を賢く管理するには、さまざまな信用商品の利用規約を理解し、借入決定の影響を認識し、情報に基づいた管理と不正確な点の異議申し立てを通じて自分の信用を積極的に保護することが必要です。

$1,000の借入をクレジットオプション間で比較

消費者が$1,000を借り入れた場合、総返済額は融資元、金利、手数料によって大きく異なります。様々な選択肢を注意深く比較すると、融資の真のコストが明らかになります。

- クレジットカード標準的なクレジットカードは、年会費無料の場合、年利18%の金利が適用されることがあります。借り手が1年間に最低返済額のみを支払う場合、返済総額は約 $1,180.

- 銀行からの個人ローン: 個人ローンの年利は10%、手数料は$25です。1年間で返済すると、約 $1,125, クレジットカードを使用する場合と比べて、総コストが低くなります。.

- ペイデイローン: ペイデイローン業者は、2週間の$500ローン(1回繰り越し)に対して$75の手数料を請求するかもしれません。$1,000の借り入れは、すぐに $1,650以上 高額な手数料と非常に短い返済期間のためです。.

🔹 重要なポイント:

消費者は金利だけではなく、初期費用、返済条件、隠れたコストなども借入の実際のコストに大きく影響するため、この点も考慮する必要があります。.

8.15 猶予期間、利息計算方法、手数料について理解する

の 借入コスト クレジットカードの使用は、いくつかの要因に大きく左右されます。

- 猶予期間: 借り手が利息を支払わずに新たな残高を返済できる期間(通常21~30日間)。この期間を過ぎると、利息全額が請求されます。.

- 利息計算方法:

- 平均日次残高: 最も一般的です。利息は、請求サイクル中の毎日の未払い残高の平均に基づいて計算されます。.

- 前回の残高: 利息は前月の未払い残高のみに基づいて計算されます。.

- 調整残高: 請求サイクル中に行われた支払いは、利息が計算される前に差し引かれ、通常は借り手に有利になります。.

- 平均日次残高: 最も一般的です。利息は、請求サイクル中の毎日の未払い残高の平均に基づいて計算されます。.

- 手数料:

- 延滞料金: 支払期日までに支払いが行われなかった場合に請求されます。.

- 超過料金: 支出がクレジット限度額を超えた場合に請求されます。.

- 年会費一部のクレジットカードでは、所有するだけで年会費がかかります。.

- 延滞料金: 支払期日までに支払いが行われなかった場合に請求されます。.

🔹 例:

$2,000の残高と20%のAPRで猶予期間を逃したカード所有者は、追加の $400 毎年利息がかかります。.

8.16 ソフトクレジット照会とハードクレジット照会

信用照会は信用スコアにさまざまな影響を与えます。

- ソフト問い合わせ: あなた自身の信用情報を確認する、または貸し手が事前承認のオファーのためにあなたのプロフィールを確認する。ソフト照会 しないでください あなたの信用スコアに影響を与えます。.

- ハードインクワイアリー: 新規ローンやクレジットカードを申し込む際に発生します。ハード照会は 信用スコアを下げる 数ポイント上回り、約 2 年間レポートに残ります。.

🔹 アドバイス:

短期間に何度もハード プルを行うと貸し手にとってリスクとなる可能性があるため、必要な場合にのみ新しいクレジットを申請して、ハード クエリを制限します。.

クレジットスコアを改善するための8.17のステップ

良好なクレジット スコアを改善し維持するには、一貫した財務習慣が必要です。

- 期日通りに支払う: 支払い履歴は 35% FICO スコアの。.

- 残高を低く保つ: クレジット利用率を以下に維持 30% あなたの信用限度額。.

- 新規クレジット申請の制限: 必要な場合にのみ新しいクレジット アカウントを開設してください。.

- 古いアカウントを維持する: 信用履歴の長さは、 15% あなたのスコアの。.

- クレジットの種類を多様化する: クレジットカード、自動車ローン、住宅ローンなど、複数の種類のクレジットを組み合わせると、スコアが向上する可能性があります。.

🔹 例:

ローラが残高を支払い、6ヶ月間新しい口座を開設しなければ、彼女の信用スコアは 50点以上, これにより、将来の利息費用を数千ドル節約できます。.

8.18 雇用主、家主、保険会社が信用報告書をどのように利用するか

信用レポートはローンに関してのみ重要なのではありません。

- 雇用主特に金融サービスやセキュリティに敏感な職種の雇用主の中には、責任を判断するために信用報告書を確認するところもあります。.

- 家主: 信用履歴は、家主が借主が確実に家賃を支払うかどうかを評価するのに役立ちます。.

- 保険会社保険会社は、自動車保険や住宅保険料を決定するために信用ベースの保険スコアを使用する場合があります。.

🔹 洞察力:

良好な信用を維持すれば、借入条件が改善されるだけでなく、就職の見通しが良くなり、生活費が安くなるという機会も得られます。.

8.19 ペイデイローンの借金サイクル

ペイデイローンは、すぐに現金を提供してくれる一方で、借り手を窮地に陥れることが多い。 借金の連鎖:

- 高額な手数料: $500のペイデイローン($75の手数料)は2週間以内に返済する必要があります。返済されない場合、借り手はローンを繰り越し、さらに$75の手数料が加算されます。.

- 借金の罠: 借り手は最終的に支払うことになるかもしれない 元の融資額よりも手数料が高くなる 元金を減らすことなく。.

🔹 例:

ジョンは$500を借り入れるが、ローンを5回繰り越し、 手数料$375$500 の負債を減らすことなく、当初の融資額の半分以上を返済しました。.

8.20 信用に関する支援と信頼できる情報源を見つける

消費者は自分自身を守るために、信頼できる情報源に頼るべきです。

- 消費者金融保護局 (CFPB): クレジット権に関する無料リソースを提供します。.

- 連邦取引委員会(FTC): 詐欺対策に関するアドバイスを提供します。.

- AnnualCreditReport.com: 無料の年次信用レポートを取得できる唯一の連邦政府公認サイト。.

🔹 ヒント:

少なくとも年に 1 回は信用レポートを確認することで、消費者はエラーを早期に発見して修正することができ、信用の健全性をより良く維持することができます。.

ローンにおける連帯保証人と担保の役割

共同署名者と担保を理解することで、ローン条件を改善できます。

- 連帯保証人: 借り手が債務不履行になった場合に返済を約束する信頼できる人物。多くの場合、信用履歴が限られている借り手がより良い金利を得られるよう手助けする。.

- 担保: ローンの担保として提供される資産(例:自動車、住宅)。担保付きローンは通常、 低金利 借り手が債務不履行になった場合、貸し手は資産を回収できるからです。.

🔹 例:

最近大学を卒業したばかりのマークは、父親がローンの連帯保証人になっているため、10% ローンではなく 5% 自動車ローンを受ける資格があります。.

結論

こうした深い洞察を取り入れることで、消費者はクレジットを賢く管理し、大きな損失につながるミスを回避し、強固で安定した経済的な将来を築くための十分な準備を整えることができます。知識を身につけることで、消費者は自信を持って戦略的にクレジット市場を乗り切ることができるのです。.

主なレッスン情報:

Lorem ipsum dolor sit amet、consectetur adipiscing elit。ウト・エリート・テルス、ルクトゥス・ネク・ウラムコーペル・マティス、プルヴィナー・ダピブス・レオ。